経費とは?事業経費はどこまで計上できる?メリットや注意点を簡単にわかりやすく解説

監修者: 高崎文秀(税理士)

更新

経費とは、事業活動に関連して支出した費用を指す会計上の概念です。法人の場合、税法上は「損金」として、利益の計算に影響を与えます。正しく経費を計上すれば、利益の計算に反映され、税負担の軽減や経営の改善を図ることもできます。

なお、すべての支出が経費として認められるわけではなく、税法上のルールや要件に沿った判断が必要です。法人と個人事業主では考え方や用語も異なるため、違いを理解しておくことが大切です。本記事では、経費の基本的な考え方から、計上できる費用・できない費用、メリット・デメリットまでをわかりやすく解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費とは事業を営むために使ったお金のこと

経費とは、事業者や法人が事業を営むために支出したお金のことです。所得税法上は「必要経費」と呼ばれます。所得税の計算(事業所得、不動産所得、雑所得)において、必要経費に当たるのは次の2つです。

- 必要経費にできるもの

-

- 総収入金額に対応する売上原価や、総収入金額を得るために直接要した費用:飲食店の材料費、外部の職人に支払う外注費など

- その年に生じた販売費、一般管理費、そのほか業務上の費用の額:店舗従業員の給与や広告代、店舗や事務所の家賃、水道光熱費など

- ※青色申告の場合は、事前に届出を行い、要件を満たすことで青色事業専従者給与を必要経費にできます。

-

参照:国税庁「No.2210 必要経費の知識

」

」

なお、法人税では「必要経費」という用語は用いず、支出が「損金」に算入できるかどうかで判断されます。

一般に「経費で落とす」とは、事業に必要な支出を帳簿に計上し、利益や所得の計算に反映させることを指します。法人の場合は、従業員が立て替えた費用を会社が精算するケースも含まれます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費を計上するメリット・デメリット

経費を計上すると、利益の金額が変わり、利益の増減に応じて納める税金の額も変わります。ここでは、経費と税金の関係から見たメリットとデメリットを紹介します。経費を計上する際の判断の目安もあわせて確認しましょう。

メリット:節税対策になる

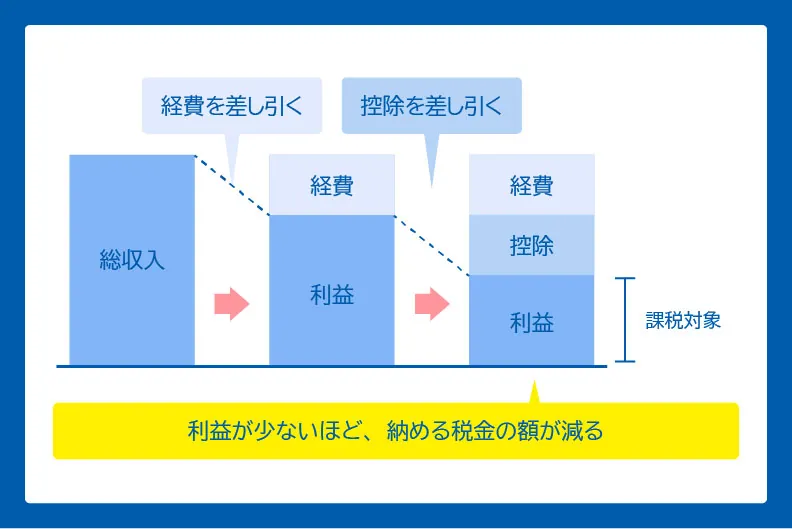

経費を適切に計上するメリットは、課税対象となる所得を抑え、結果として税負担の減少につながる点です。税金は、売上などの収入から、事業に必要な経費を差し引いて算出した利益をもとに計算されます。利益の金額が大きくなるほど、納める税金の額も増える仕組みです。

要件を満たす経費を正しく計上すると、利益が小さくなり、課税対象となる金額も抑えられます。結果として、納める税金の額が少なくなり、節税対策につながります。

デメリット:会計上の利益が減る

経費を計上すると節税につながりますが、収益に対する経費が増えるほど、会計上の利益は小さくなります。利益は、経営状況や収益力を示す指標のひとつであるため、利益が少ないまたは赤字の状態では、金融機関からの借り入れを検討する際に、返済能力について説明を求められる場面が増える場合があります。また、売上に対して経費の割合が高い場合、経費の内容や計上の根拠について説明を求められることがあります。日頃から帳簿や取引内容を整理し、説明できる状態にしておくと安心です。

節税のみを目的として経費を増やすと、手元資金が減少し、資金繰りに影響を及ぼす可能性があります。経費の計上にあたっては、税負担の減少だけでなく、資金繰りや経営全体への影響も踏まえて検討することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費として計上できる費用とよく使われる勘定科目一覧

経費として計上できる費用は、事業活動に必要な支出に限られます。ただし「事業に必要かどうか」は内容によって判断が分かれるため、あらかじめ代表的な費用の例や、実務でよく使われる勘定科目を知っておくことが大切です。ここでは、法人を前提に、経費として認められる費用の例と勘定科目を紹介します。

経費として認められる費用の例

法人が経費として計上できるのは、事業を行ううえで必要と認められる支出です。具体的には、従業員に対して支払う給与や賞与、法定福利費や福利厚生費などの人件費が挙げられます。また、オフィスや店舗、倉庫、駐車場などの家賃や利用料、水道光熱費も事業に使用していれば経費として扱われます。

このほか、文房具やコピー用紙といった事務用品、一定の要件を満たすパソコンなどの事務機器、取得価額が10万円未満のパソコンなどの事務機器(青色申告をしている法人の場合、40万円未満(2026年3月31日までの取得価額30万円未満)のものを年間合計300万円まで一括で損金にできる少額減価償却資産の特例を利用できます)、ただし、飲食費が「会議費」として認められるには1人あたり10,000円以下であることなど、一定の要件を満たす必要があります。これを超えると「交際費」となり、損金算入に制限が生じる点に注意が必要です。費用の性質に応じて、適切な勘定科目を選びましょう。

-

参照:国税庁「No.5403 少額の減価償却資産になるかどうかの判定の例示」

参照:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

よく使われる勘定科目の一覧

経費として認められる費用は、その内容に応じて勘定科目に分類して計上します。勘定科目は種類が多く、似た名称もあるため、あらかじめ代表的な区分を把握しておくと処理に迷いにくくなります。ここでは、実務でよく使われる勘定科目を項目別に紹介します。

なお、ここで紹介する勘定科目は一般的な例です。税務上で経費(損金)として認められるためには、金額の条件や事前の届出、書類の保存など、法令に基づく詳細な要件を満たすことが求められます。

人件費

| 勘定科目 | 説明 |

|---|---|

| 役員報酬 | 法人の役員に対して支払う給与のうち一定のもの(法人のみ) |

| 役員賞与 | 法人の役員に対して支払う賞与のうち一定のもの(法人のみ) |

| 給料手当 | 従業員に支払う給与 |

| 賞与 | 従業員に支払う賞与(ボーナス) |

| 雑給 | パートやアルバイトに支払う給与 |

| 退職金 | 従業員や役員の退職により支払った退職金や慰労金 |

| 法定福利費 | 法律で義務付けられている会社負担の社会保険料の支払い分(健康保険料、厚生年金保険料、子ども子育て支援金など) |

| 福利厚生費 | 従業員の医療や保険、厚生施設、冠婚葬祭に支出した費用(健康診断の費用、慶弔見舞金など) |

人件費の勘定科目・仕訳についての詳細は、以下の記事でも詳しく解説しています。

販管費・一般管理費

| 勘定科目 | 説明 |

|---|---|

| 採用教育費 | 従業員の採用、教育、資格取得のための費用 |

| 外注費 | 業務を外注した際に支払った委託費やデザイン設計料など |

| 荷造運賃 | 製品を客先に届けるうえで発生した梱包費、配送費、宅配便代など |

| 販売手数料 | 商品やサービスの販売にかかる手数料など |

| 販売促進費 | 販売促進のための宣伝費、景品や試供品、ノベルティグッズの費用など |

| 広告宣伝費 | 看板やチラシ、カタログ、会社案内の作成費や広告代など |

| 水道光熱費 | 事務所等の電気、ガス、水道などの料金 |

| 支払手数料 | 事務委託手数料、業務委託手数料、紹介料など |

| 賃借料 | 家賃や駐車場料金、会場使用料など |

| リース料 | リース契約にもとづいて支払う使用料 |

| 消耗品費 | 短期間で消費し、固定資産にならない物品(トイレットペーパーや電球、事務机、パソコンなど)の購入費 |

| 事務用品費 | 日常使われる事務用品(ノートやボールペン、封筒など)の購入費 |

| 交際費 | 取引先関係者の接待費や贈答品、謝礼、お車代、慶弔金など |

| 会議費 | 社内外での商談や打ち合わせにかかる費用(会議中の弁当代や会議室使用料、茶菓子代など) |

| 諸会費 | 同業者団体や地域団体に支払う会費(商工会議所会費や弁護士会費など) |

| 新聞図書費 | 書籍や新聞、雑誌の購入や購読にかかる費用 |

| 通信費 | インターネット利用料や携帯電話代、切手・はがき代など |

| 車両費 | 車検代やタイヤ代、ガソリン代など、車にかかる費用 |

| 旅費交通費 | 交通機関の乗車運賃やタクシー代、出張先での宿料など、移動にかかる費用 |

| 支払報酬料 | 税理士や弁護士、デザイナー、小説家など、社外の専門家に業務を委託した場合の報酬 |

| 修繕費 | 建物やインフラ、プログラムなどの修理にかかった費用 |

| 租税公課 | 国または地方公共団体に支払った税金(固定資産税、事業税、不動産取得税など) |

| 保険料 | 火災保険や自動車保険など、加入する保険の保険料 |

| 減価償却費 | 固定資産の取得にかかった費用を耐用年数に応じて配分するための勘定科目 |

| 繰延資産償却 | 支出の効果が将来に及ぶ費用(繰延資産)を、その効果の及ぶ期間に配分して処理するための勘定科目 |

| 貸倒損失 | 債権の回収が困難になったことで生じる損失を処理するための勘定科目 |

| 貸倒引当金繰入額 | 決算末期の売上債権のうち一定割合を、来期の貸倒見込額として計上するための勘定科目 |

| 雑費 | 他のどの項目にも当てはまらない経費を処理するための勘定科目 |

販売費および一般管理費についての詳細は、以下の記事でも詳しく解説しています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費として計上できない費用

経費として認められるのは、事業を行うために直接必要な支出に限られ、税金の性質や支出の目的によっては、事業に関連していても経費として計上できないものがあります。ここでは、経費として認められない代表的な費用を整理します。

所得税、住民税、法人税、法人住民税

経営者の所得税や住民税は、経営者個人に対して課される税金であるため、事業経費として計上できません。これらは事業活動の対価ではなく、個人の所得に基づいて課税されるものです。

同様に、法人税や法人住民税も法人の所得に対して課される税金であり、損金不算入となります。なお、事業税や事業所税については、「租税公課」の勘定科目で損金として計上できます。

未使用の事務用品や消耗品、あるいは期末の売残商品など

事務用品や消耗品は、原則として購入時ではなく使用時に経費として計上します。そのため、期末時点で未使用のものは原則として経費になりません。また、期末に残っている商品は経費として計上できず、売り上げた分に対応する費用のみを計上します。

罰金や科料および過料

交通違反の反則金や罰金、科料、過料、延滞税や加算税などは、罰則的な性質を持つため、原則として経費として計上できません。これらを経費として処理すると、罰則の趣旨に反するためです。ただし、業務中の交通違反により発生したレッカー移動費用や車両保管料については、業務に伴う支出として「雑費」などの勘定科目で損金として計上できます。

プライベートの支出

プライベートで使用する日用品代や飲み会、食事代などは、法人の事業に直接関係しないため、原則として役員賞与等に認定され損金不算入となります。法人の損金として認められるのは、あくまで法人の事業活動に必要な支出に限られます。そのため、役員・従業員を含め、プライベートと事業用の費用を明確にわけることが大切です。例えば、法人が事務所を事業専用で借りている場合は家賃を全額損金にできますが、役員の自宅や自宅兼事務所を法人の業務に使用している場合は、事業に使用している割合に応じた合理的な基準で区分(按分)するなどし、法人と個人で賃貸借契約等を締結して処理する必要があります。

また、個人事業主の場合も基本は同様で、自宅兼事務所の家賃・光熱費などは事業に使用している割合に応じて家事按分します。私的支出と事業支出を混同したまま計上すると、税務調査の際に経費として認められないケースがあります。日頃から支出の用途を意識し、プライベートと事業用の区分を明確にしておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費の計上を効率化する方法

経費の計上は、日々の記帳や領収書の管理など、継続的な作業が必要です。処理を後回しにすると手間や確認作業が増えやすくなります。ここでは、経費の計上を効率的に進めるための代表的な方法を紹介します。

こまめに帳簿を付ける

経理担当者がいないひとり社長などの場合、日々の記帳を後回しにしがちです。しかし、その状態が続くと、確定申告の時期に取引をまとめて処理することになり、作業量が一気に増えてしまいます。

取引を一度に整理しようとすると、仕訳の確認や金額の照合に時間がかかり、入力ミスや計算ミスも起こりやすくなります。さらに、領収書やレシートの管理が追いつかず、必要な資料がそろわないケースも少なくありません。

こうした状態で申告を行うと、税金を多く納めてしまったり、後から修正申告が必要になったりすることがあります。売上や費用が発生したタイミングで帳簿を付けておけば、取引内容を把握しやすくなり、結果として経費計上の効率化につながります。

会計ソフトを使用する

経費の計上を効率化する方法として、会計ソフトの導入が有効です。表計算ソフトや手書きの帳簿で管理している場合、入力作業や計算を人が行うため、作業に時間がかかりやすく、入力ミスや計算ミスが生じやすくなります。

会計ソフトを使用すれば、仕訳や計算を自動で処理できるため、手入力や手計算の手間を減らせることが一番のメリットです。また、過去の取引データを検索しやすく、内容の確認や修正もしやすくなります。このように日々の経費処理をシステム化することで、帳簿管理の負担が軽減され、経理作業全体の効率向上が期待できます。

税理士や専門の会社に依頼する

経費の計上を税理士や経理代行などの専門の会社に依頼し、業務の進め方を見直すことも選択肢の1つです。経費として処理できるか判断しにくい支出があると、その都度確認や調査が必要になり、想定以上に時間を要します。

領収書の整理や仕訳、帳簿の記入を社内で行っていると、経費として処理できるか判断に迷う場面も少なくありません。専門家に依頼すれば、経費としての可否判断から事務処理までをまとめて任せられます。

結果として、処理の正確性を確保しながら、経費計上にかかる時間や手間を抑えることにつながります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費を計上するうえでの注意点

経費を適切に計上するためには、日々の処理方法や管理の仕方に気を付けなくてはなりません。勘定科目の使い方や証憑の保管方法を誤ると、後から確認や修正が必要になることもあります。ここでは、経費計上の際に押さえておきたい基本的な注意点を整理します。

勘定科目は必ず毎年同じものを使う

同じ内容の経費は、毎年同じ勘定科目で計上する必要があります。これは、企業会計の基本的な考え方である「継続性の原則」に基づくものです。企業会計の考え方では、会計処理の基準や手続は、毎期一貫して適用することが前提とされています。

-

参照:会計基準検索システム「会計基準詳細 第一 一般原則」

例えば、郵便などに使用した切手代やはがき代について、前期で「通信費」とした場合は、今期も「通信費」とします。「郵送費」など別の勘定科目にすると、期ごとの損益を正しく比較できません。

企業会計原則についての詳細は、以下の記事でも詳しく解説しています。

領収書を保管する

経費を計上する際は、領収書やレシートを必ず保管しておきましょう。証憑があれば、支出の内容や金額を後から確認でき、虚偽申告や二重払いといった手違いの防止につながります。また、税務調査など経費の妥当性を確認される場面において、根拠資料として領収書やレシートの提示を求められることもあります。

また、領収書は紙での保存に加え、一定の要件を満たせば電子データとして保存することも認められています。電子化しておけば、提出や検索がしやすくなり、管理にかかる手間の軽減にもつながります。

経費精算と領収書についての詳細は、以下の記事でも詳しく解説しています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費を間違って計上した場合のペナルティ

経費として認められない支出を誤って計上すると、結果として申告した税額が本来の税額より少なくなり、修正しなくてはならない場合があります。誤りに気づいた際は、以下のいずれかの方法で対応しましょう。

-

- 自分で修正申告を行う

- 税務署からの指摘を受けて修正申告を行う

税務署から指摘される前に自主的に修正申告を行った場合は、差額分の税金と、納付が遅れた期間に応じた延滞税を納めます。一方、税務署からの指摘後に修正を行う場合は、これらに加えて、一定の割合で計算される「加算税」が課されます。

加算税には、「過少申告加算税」「無申告加算税」「不納付加算税」があり、状況に応じていずれかが課されます。これらに加えて、意図的な隠蔽や仮装が認められた場合には、通常の加算税ではなく「重加算税」が課されるケースもあります。このように、誤りへの対応方法や内容によって税負担が変わるため、誤りに気づいた場合は早めに確認し、適切に対応することが大切です。

過少申告加算税

過少申告加算税とは、税務署の調査後に修正申告をしたり、税務署から申告税額の更生処分を受けたりした場合に、追加でかかる税金です。

金額は、基本的には新たに納める税金の10%相当です。ただし、新たに納める税金が当初の申告納税額か50万円のいずれか多い金額を超えている場合、その超えている部分については15%になります。

また、2017年1月1日以後に法定申告期が到来するもの(2016年分以後)については、調査の事前通知の後に修正申告等を行った場合は、50万円までは5%、50万円を超える部分は10%の割合を乗じた金額の過少申告加算税がかかります。

-

参照:国税庁「No.2026 確定申告を間違えたとき」

無申告加算税

無申告加算税とは、期限内に確定申告をしなかった場合に課せられる税金で、原則は納付すべき税額に対して50万円までは15%、50万円超から300万円までは20%、300万円を超える部分は30%を掛けた額になります。税務調査の前に自主申告した場合は、納付すべき金額に税率5%を掛けた額に軽減されます。

ただし、期限後申告であっても、次の要件を両方満たす場合は、無申告加算税はかかりません。

-

参照:財務省「省令和5年度改正関係資料」

- 無申告加算税免除の要件

-

-

(1)その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。

-

(2)期限内申告をする意思があったと認められる一定の場合に該当すること。

-

- なお、一定の場合とは、次のイおよびロのいずれにも該当する場合をいいます。

-

-

イその期限後申告に係る納付すべき税金の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

-

ロその期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

-

-

引用:国税庁「No.2024 確定申告を忘れたとき」

なおこの場合も、過小申告加算税の取扱いと同様に2017年1月1日以後に法定申告期が到来するもの(2016年分以後)については、割合が異なります。

調査の事前通知の後に修正申告等を行った場合は、50万円までは10%、50万円を超え300万円までの部分は15%、300万円超の部分は25%の割合を乗じた金額の無申告加算税がかかります。また、2024年1月1日以後に法定申告期限が到来するもの(2023年分以降)については、無申告加算税の取扱いが見直されています。詳細は、参照元をご覧ください。

-

参照:国税庁「No.2024 確定申告を忘れたとき」

不納付加算税

不納付加算税とは、源泉徴収した所得税を納付期限内に支払わなかったときに課される税金です。原則は納付額の10%ですが、税務署から指摘される前に納付した場合は5%に減額されます。

ただし、一定の条件を満たす場合には、不納付加算税が課されないこともあります。たとえば、直近1年以内に源泉所得税の納付漏れがなく、法定納期限から1か月以内に納付した場合などです。納付忘れに気づいた際は、早めに対応しましょう。

-

参照:e-Gov 法令検索「国税通則法第119条4項」

重加算税

重加算税とは、過少申告加算税・無申告加算税・不納付加算税が課される場面において、故意に事実を隠蔽・仮装したり、意図的に申告を行わなかったりした場合に、これらの加算税に代えて課される税金です。重加算税の税率は、本来納めるべき税金の内容に応じて次のとおり定められています。

-

- 過少申告が対象となる場合:追加本税の35%

- 無申告が対象となる場合:納付すべき税金の40%

- 不納付が対象となる場合:納付すべき税金の35%

-

参照:国税庁「加算税制度の概要①(基本情報)」p.1

重加算税は通常の加算税よりも税率が高く、税負担が大きくなる点に注意が必要です。制度の詳しい内容や適用される具体的なケースについては、以下の記事でも詳しく解説しています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費に関するよくある質問

経費の考え方や手続きについて、よくある疑問をQ&A形式で整理しました。基本を押さえて、正確な経費計上に役立てましょう。

「経費で落とす」とはどういう意味?

「経費で落とす」とは、事業にかかった費用を経費として帳簿に計上することを指します。

会計上、会社の「総収入(売上など)」から「費用(経費)」を差し引いた残りが「利益」となります。この会計上の利益を基に、税法上のルールに沿った調整(税務調整)を行って「所得」を算出し、この所得の額をもとに法人税などの税金が計算されます。つまり、経費として計上する額が増えれば、計算上の利益(所得)が減り、結果として納める税金の額を小さく抑える効果があります。

ただし、どのような支出でも経費で落とせるわけではありません。税法上のルールに従い、事業との関連性や妥当性が認められるものだけが対象です。領収書があっても、事業に関係のない私的な支出は経費として認められないため、支出の目的や内容を明確にしておくことが重要です。

どこまでが経費になる?

経費として認められるのは、事業を営むために直接使用した費用及び販売費・一般管理費等に限られます。私的な支出や事業との関連性が説明できない費用は、原則として経費にできません。具体的には、以下のようなものが経費として認められます。

【経費になるものの主な例】

- 人件費:従業員の給与、賞与、会社が負担する法定福利費(社会保険料の会社負担分など)、役員報酬(一定の要件を満たすものに限る)

- 場所・設備代:事務所の家賃、水道光熱費、パソコンなどの備品代

- 活動費:取引先との打ち合わせに伴う飲食代、移動のための交通費、広告宣伝費など

なお、自宅兼事務所として利用している場合(個人事業主など)は、家賃や光熱費のうち、事業で使用している割合を算出して計上する家事按分が必要です。家賃や光熱費の全額を経費にすることはできませんが合理的な根拠(使用面積の割合や、事業での使用時間の記録など)があれば事業部分のみを経費化できます。

按分について、詳しくは下記をご覧ください。

経費で落とすとお金は返ってくる?

「経費で落とす」とは、事業に必要な支出を帳簿に記録し、課税所得を減らすことで税負担を軽くすることを指します。ただし、「お金が返ってくる」かどうかは、誰が・どのような形式で支払ったか」によって異なります。

【立て替え払いの場合】従業員や役員が出張時の交通費や備品の購入費などを個人で立て替えた場合、後日会社に領収書を提出して「経費精算」を行うことで、立て替えた金額が会社から返金されます。これは、立て替えたお金が返ってくるケースです。会社としては、この支出を経費として計上することで、課税所得が減少し、法人税等の税負担を軽減されます。

【会社が直接支払う場合】会社が事務所の家賃や光熱費、取引先への請求書払いなどを、会社の銀行口座から直接引き落としや振込で支払う場合、支払ったお金がどこかから返ってくることはありません。この場合の「経費で落とす」とは、支払った事実を帳簿に記録し、会社の利益から差し引く処理をすることを意味します。この処理により、課税対象となる利益(課税所得)が減少し、結果として法人税等の税負担が軽減されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費を正しく計上して上手に節税しよう

経費は、事業にかかわる支出のみが認められ、内容に応じて正しく計上する必要があります。勘定科目の選び方や証憑の保管方法を誤ると、税務上の確認が必要になったり、修正が生じたりする可能性もあります。そのため、日頃からルールを理解し、正確な処理を心がけることが大切です。

経費管理や帳簿付けを手作業で行う場合、作業量が増えやすく、時間を取られることも少なくありません。その対策として、会計ソフトの導入が有効です。

「弥生会計 Next」は、経費精算から帳簿・決算書作成、請求書発行、証憑の保存・管理までバックオフィス業務をまとめて効率化できるクラウド会計ソフトです。会計の専門知識がなくても使いやすく、会計にまつわる業務やデータが自動でシームレスにつながります。正確な経費計上と業務効率化の両立を目指すなら、ぜひご検討ください。

- ※機能やサポート内容はプランによって異なります。

photo:PIXTA

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。