固定比率からわかることとは?計算方法や業界別の平均値を解説

更新

固定比率を活用することで、事業の長期的な安全性の度合いを把握することができます。現状を正しく理解し、必要に応じて対処をとることが、事業の継続につながります。

本記事では、固定比率の計算方法や固定比率からわかること、業界別の平均値などをまとめてご紹介します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率とは自己資本に対する固定資産の割合

固定比率とは、自己資本に対する固定資産の割合を示す比率です。固定比率を見ることで、企業の長期的な安全性を知ることができます。定期的に自社の固定比率を計算して、将来に渡って問題のない財務状況にあるかどうか確認しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率の計算方法

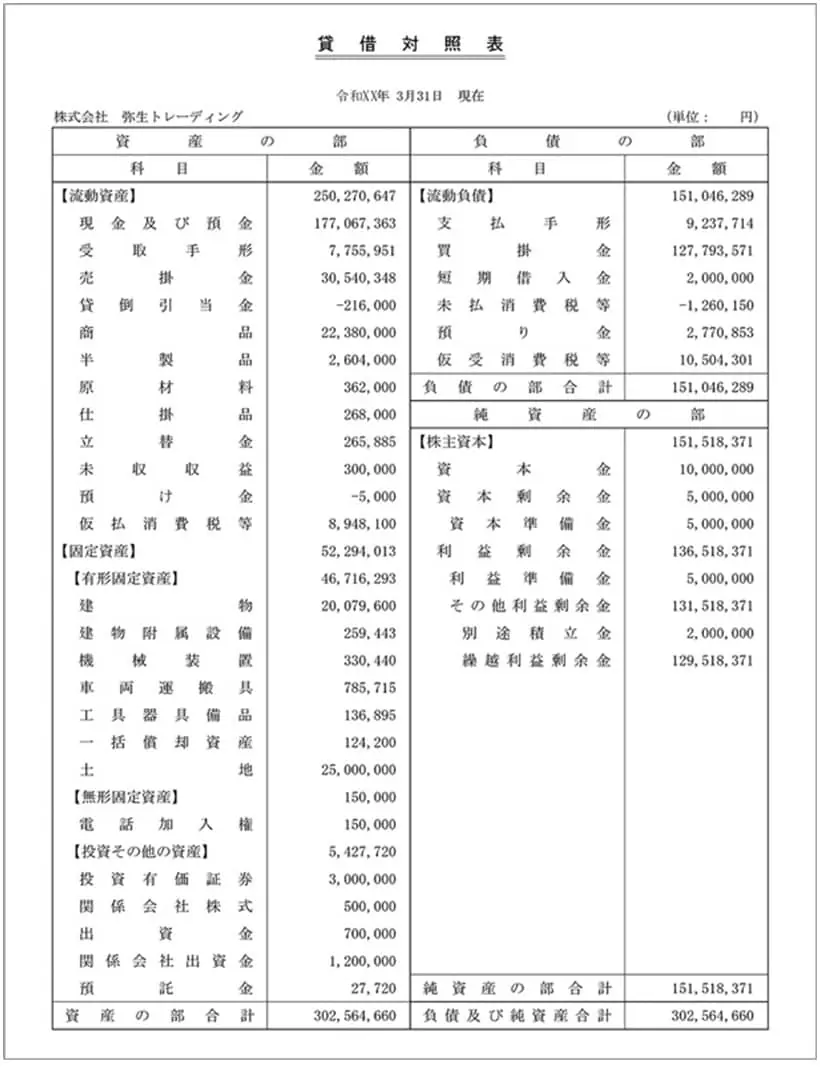

固定比率を算出するために必要な固定資産と自己資本の数字は、どちらも貸借対照表に記載されています。

固定比率の計算方法は、以下のとおりです。

固定比率の算出方法

固定比率=固定資産÷自己資本

ここでは、固定比率の算出に必要な自己資本、固定資産についてご説明します。

自己資本:返済の必要がない事業資金

自己資本とは、将来的にも返済する必要のない事業資金のことです。具体的には、株主から出資を受けた資本金、利益剰余金、資本剰余金が該当します。ただし、新株予約権と被支配株主持分については貸借対照表では純資産に含まれますが、自己資本の対象外ですから、差し引かなければなりません。自己資本は、貸借対照表の右側「純資産の部」の金額を見るとわかります。

固定資産:短期的に現金化する予定のない資産

固定資産は、事業主が保有している資産のうち、短期的に現金化する予定のないもので、長期的な利益のために投資をすることで得られる資産です。「資産」という名前であっても、短期的に現金化する目的で保有するものではなく、支払などに利用することはできません。そのため、固定資産の購入は自己資本の範囲内で行うのが好ましいと考えられています。

具体的には、以下の3種類が固定資産に該当します。

固定資産の種類

- 有形固定資産:土地や建物、機械など、形がある固定資産

- 無形固定資産:ソフトウェア、商標権、特許権など、形はないものの、1年を超えて長期的に利用される資産

- 投資その他の資産:固定資産のうち、上の2つに含まれない資産で、短期的な売買を行わない投資有価証券や長期貸付金など

固定比率を算出する際に利用する固定資産の金額は、以上の合計額です。貸借対照表の「資産の部」の下部に記載されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率から長期的な事業の安定性がわかる

固定比率を算出することで、長期的な事業の安全性がわかります。固定比率が100%以内であれば、固定資産の購入額を自己資本でカバーできているということです。そのため、固定比率は基本的に100%を超えないのが望ましいとされています。

ただし、固定比率が100%を超えるかどうかは、あくまでも指標のひとつでしかありません。100%を超えると、直ちに倒産の危険があるというわけではないのです。業種によっては設備投資の額が大きく、どうしても借入金を利用する必要がありますので、すべての固定資産の購入を自己資本で賄うべきだということを言っているわけではないのです。

例えば、固定比率では負債の有無を計算に反映させません。そのため、固定負債を利用した借入金で設備投資を行った場合、固定比率が100%を超える可能性があります。しかし、固定負債は長期的に少額ずつ返済していく負債ですから、経営上それほど大きな問題にはならないと考えられます。

また、固定比率が100%以内でも、単に設備投資を行っていないだけという可能性もあります。これでは、業種によりけりではありますが、特に設備投資を必要とする業種では事業の大きな成長は見込めないでしょう。固定比率だけを意識するのではなく、併せて内訳や理由を確認することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率の業界別平均値

固定比率の平均は、業界によって異なります。各産業別の平均値を見てみましょう。

| 業種 | 純資産 | 固定資産 | 固定比率 |

|---|---|---|---|

| 建設業 | 9,098万7,108円 | 6,399万5,241円 | 70.3% |

| 製造業 | 2億4,769万9,579円 | 2億3,159万978円 | 93.5% |

| 情報通信業 | 1億2,794万4,048円 | 8,348万3,243円 | 65.2% |

| 運輸業,郵便業 | 1億5,527万488円 | 2億4,227万7,106円 | 156.0% |

| 卸売業 | 1億9,029万117円 | 1億5,542万8,153円 | 81.7% |

| 小売業 | 4,916万4,972円 | 6,770万6,430円 | 137.7% |

| 不動産業、物品賃貸業 | 1億6,727万7,627円 | 3億5,160万1,741円 | 210.2% |

| 学術研究、専門・技術サービス業 | 9,431万4,767円 | 1億458万9,390円 | 110.9% |

| 宿泊業、飲食サービス業 | 1,763万8,082円 | 7,971万8,486円 | 452.0% |

| 生活関連サービス業、娯楽業 | 1億604万2,329円 | 1億7,270万79円 | 162.9% |

| サービス業(他に分類されないもの) | 7,496万6,299円 | 6,968万156円 | 92.9% |

- ※総務省統計局「令和3年中小企業実態基本調査の概要(令和2年度決算実績)

」

」

宿泊業、飲食サービス業では452.0%と非常に高い割合である一方、高額な設備投資の必要性が低い情報通信業などでは、固定比率は低い割合になっています。一律に100%を基準にするのではなく、自社がどのように利益を上げているのかをもとに判断することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率を下げる方法

固定比率が高すぎるからといって、直ちに問題が起こるわけではありません。しかし、長期的な安全性が低い状態にあるのであれば、対処が必要です。業界平均や内訳を見た上で、問題があると判断した場合は、固定比率を下げる工夫をしましょう。

固定比率は固定資産と自己資本の比率で決まりますから、固定資産を減らすか、自己資本を増やすことで下げられます。

固定資産を減らす

保有している固定資産を除却・売却すれば、固定資産額は減少します。利用していない固定資産や、期待した効果が得られていない固定資産があれば、除却・売却を検討する必要があるかもしれません。

ただし、固定比率が高いからといって、必要以上に固定資産を減らしてしまったら、事業拡大のための投資ができません。焦って処分することで、損失が大きくなる可能性もあるでしょう。あくまでも、利用していない資産の整理という方向で検討することが重要です。

そもそも、減価償却を行う固定資産は、年々価値が減少します。特に処分を行わずに利用を続けるだけでも、固定資産額は減少していきます。

自己資本を増やす

株式会社が自己資本を増やす方法に、増資があります。新たに株式を発行すれば、自己資本を増やすことができるでしょう。

また、配当金を減らせば利益剰余金が増加するため、その分自己資本を増やせます。ただし、中小企業では、そもそも配当金をあまり出していないケースもありますから、自己資本の増やし方は検討を重ね、自社の状況を含めて判断することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定資産に関する指標の種類

固定資産をもとに経営状態を調べる方法は、固定比率だけではありません。固定比率よりも正確に長期的な安全性を把握できる「固定長期適合率」と、固定資産をどのくらい有効活用できているかをチェックする「固定資産回転率」についてご紹介します。

固定長期適合率

固定資産長期適合率は、自己資本と固定負債の合計額と、固定資産のバランスを示す指標です。

固定資産長期適合率の算出方法

固定長期適合率=固定資産÷(自己資本+固定負債)

固定比率が100%を超えているときは、固定長期適合率を計算してみてください。固定長期適合率が100%以下であれば、長期的な安全性が一定程度保たれていると考えられます。

固定資産回転率

固定資産回転率は、固定資産がきちんと利益を生み出せているかどうかを確認するための指標です。

固定資産回転率の算出方法

固定資産回転率=売上高÷固定資産

設備投資をする前とした後、それぞれについて固定資産回転率を計算してみます。設備投資後に固定資産回転率が上がっていれば、固定資産が利益を生み出せているということです。反対に、設備投資をした後、しばらく経っても固定資産回転率が上がらなければ、効果的な設備投資ができていない可能性があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率と流動比率、当座比率との違い

固定比率と似た言葉に、流動比率と当座比率があります。それぞれ何を示す指標なのかを簡単にご紹介しましょう。

固定比率と流動比率の違い

流動比率は、短期的な支払い能力を示す指標です。

流動比率の算出方法

流動比率=流動資産÷流動負債

流動資産は1年以内に現金化が可能な資産、流動負債は1年以内に返済が必要な負債です。流動比率が100%を下回ると、資金がショートするリスクがあります。その一方で、200%を超えれば安全性が高い状態にあると考えられます。

【関連記事】

固定比率と当座比率の違い

当座比率は、流動比率と似た指標ですが、流動資産の中でも特に換金性が高いものだけを利用して計算します。現金や売掛金、受取手形などの当座資産と、流動負債のバランスを見る指標です。

当座比率の算出方法

当座比率=当座資産÷流動負債

当座比率が100%を超えていれば安全性が高いとみなされます。

【関連記事】

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

固定比率について正しく理解しておくことは、帳簿や決算書を作成するうえでも非常に大切です。日々の帳簿付けと法人決算をスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定比率を計算して安全性を確認しよう

固定比率は、貸借対照表の数字から簡単に算出できます。定期的に自社の固定比率を計算して、長期的な安全性の確認を行いましょう。単年の比率を見るだけでなく、業界平均と比較したり、自社の固定比率の推移をチェックしたりすることが大切です。

経営状況の把握や改善に、「弥生会計 Next」をご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

固定比率とは?

固定比率とは、自己資本に対する固定資産の割合を示す比率です。固定比率を見ることで、企業の長期的な安全性を知ることができます。定期的に自社の固定比率を計算して、将来に渡って問題のない財務状況にあるかどうか確認しましょう。詳しくはこちらをご確認ください。

固定費率の計算方法は?

固定比率の計算方法は、「固定比率=固定資産÷自己資本」です。固定比率を算出するために必要な固定資産と自己資本の数字は、どちらも貸借対照表に記載されています。詳しくはこちらをご確認ください。

固定比率からわかることは?

固定比率を算出することで、長期的な事業の安全性がわかります。固定比率は基本的に100%を超えないのが望ましいとされていますが、あくまでも指標のひとつであるため、固定比率だけを意識するのではなく、併せて内訳や理由を確認することが大切です。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。