繰越利益剰余金とは?仕訳方法や求め方・マイナスになる事例をわかりやすく解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

繰越利益剰余金は貸借対照表の「純資産の部」に記載される項目です。繰越利益剰余金に似た言葉に利益剰余金(内部留保)がありますが、役割は異なります。また、繰越利益剰余金はプラスになるイメージを持つ方もいるかもしれませんが、マイナスになる場合もあります。

本記事では、繰越利益剰余金の内容や仕訳方法、純資産における位置付けなどについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越利益剰余金は企業が積み上げてきた利益の合計

繰越利益剰余金をかんたんに説明すると、「企業が創業から積み上げてきた利益の合計」です。企業における過年度の利益の積み重ねに、当期の利益(または損失)を加算した金額が繰越利益剰余金です。損益計算書で毎年計上される当期純利益を積み上げていくと、繰越利益剰余金の金額になります。

繰越利益剰余金は、貸借対照表の「純資産の部」に記載されます。純資産は返済義務がない企業の資産のことで、自己資本ともいいます。純資産の例としては、出資された金額を含む資本金や、企業設立後に株券発行などの資本取引によって生じた資本剰余金、企業が得た利益のうち内部留保の蓄積といった利益剰余金などです。企業の資産のうち、返済義務のない純資産の割合が高いほど、経営状況は安定しているといえるでしょう。繰越利益剰余金は、このうちの利益剰余金に含まれる項目の1つです。

利益剰余金や貸借対照表についてはこちらの記事で解説していますので、参考にしてください。

繰越利益剰余金の計算式

繰越利益剰余金は利益などの総計から配当などを差し引いて計算します。計算式は以下のようになります。

繰越利益剰余金の計算式

繰越利益剰余金=(当期純利益+繰越利益+任意積立金の取り崩し額)-期中配当額-配当に伴う利益準備金積立額

それぞれの用語の意味について解説していきます。

当期純利益

当期純利益は、その期における企業の最終的な利益であり、「純利益」とも呼ばれます。当期純利益は、一会計期間における企業の収益と費用の損益計算をまとめた「損益計算書」に記載されます。この当期純利益の数字がマイナスの場合は、当期は赤字ということになります。

当期純利益についてはこちらの記事で解説していますので、参考にしてください。

繰越利益

繰越利益とは、企業の利益のうち、前期に利益処分されずに繰り越された金額を指します。企業の利益は株主配当や積立金の積立などにあてられますが、それらにあてられずに次期に繰り越すお金のことを、繰越利益といいます。

繰越利益剰余金は株主資本等変動計算書に記載する

繰越利益剰余金を含む純資産は、決算日の時点での財政状態を表す「貸借対照表」に記載されますが、「株主資本等変動計算書」にも記載が必要です。

株主資本等変動計算書は決算書(財務諸表)の1つで、貸借対照表の「純資産の部」の変動を詳しく記載した書類です。貸借対照表の純資産の部の一会計期間における変動額のうち、主に株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成されます。株主資本の変動の様子を一覧にし、株主資本が増加(減少)した原因や、その増加(減少)したものをどの項目に振り分けたのかを示します。

株主(社員)資本等変動計算書についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越利益剰余金の貸借対照表での位置付け

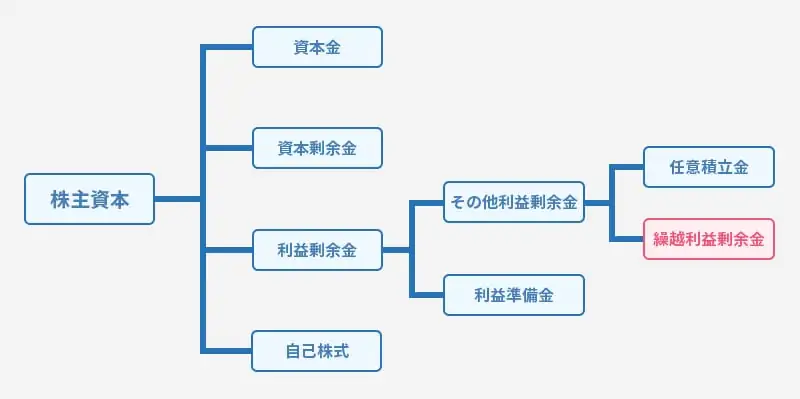

前述したように、繰越利益剰余金は、貸借対照表の「純資産の部」に表示される項目のうち「利益剰余金」に含まれます。純資産である株主資本のうち、資本金、資本剰余金、自己株式を除いた部分が利益剰余金で、企業が生み出した利益を企業内部に積み立てた資金を指します。

利益剰余金を構成するのは「利益準備金」と「その他利益剰余金」の2つです。さらに、「その他利益剰余金」は、「任意積立金」と「繰越利益剰余金」に分かれます。図にまとめると、以下のようになります。

純資産における繰越利益剰余金

利益準備金

利益準備金は、会社法によって定められている法定準備金の1つです。株式会社は、事業活動によって得た利益から株主への配当を行います。しかし、株主配当が多すぎると、企業の財務体力が弱まり、債権者からの不信にもつながりかねません。そこで、会社法では、配当金額の10分の1以上を積み立てることを義務付けています。積み立てなければいけない限度額は、利益準備金と資本準備金を合わせて資本金の4分の1までです。

その他利益剰余金

利益剰余金の中から、会社法によって積み立てを義務付けられている「利益準備金」を除いたものが、「その他利益剰余金」です。

純資産についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

任意積立金の種類

利益剰余金の中の「その他利益剰余金」は、さらに任意積立金と繰越利益剰余金の2つに分けられます。

任意積立金とは、言葉のとおり、企業が任意で積み立てる資金で、修繕積立金や圧縮積立金など特定の目的のために積み立てるものと、特に目的を限定しない別途積立金があります。企業は、定款または株主総会の決議にもとづき、独自の判断で任意積立金を積み立てることが可能です。

任意積立金には、主に次のような積立金が含まれます。

別途積立金

別途積立金は特定の利用目的を定めず、将来何かのために積み立てておく積立金です。

配当平均積立金

配当平均積立金は企業が業績不振に陥ってしまっても一定の配当額を維持できるように、あらかじめ積み立てておく積立金です。

圧縮積立金

圧縮積立金は圧縮記帳の会計処理として、固定資産などの取得価額を積立金方式で圧縮する場合の積立金です。圧縮記帳とは、本来課税所得となる利益を将来に繰り延べる制度のことで、法人税法と租税特別措置法に規定されています。

特別償却準備金

特別償却準備金は各種特別償却制度の適用を受ける場合に、特別償却に相当する金額を積立金方式によって積み立てるお金のことです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越利益剰余金がマイナスになるケース

繰越利益剰余金は企業の利益の積み重ねなので、ずっとプラスが続くイメージを持つ方もいるかもしれません。しかし、場合によっては、繰越利益剰余金がマイナスになることもあります。繰越利益剰余金がマイナスになるのは、どのようなケースなのでしょうか。

当期純損失を繰越利益剰余金に算入したとき

企業の業績はいつも黒字とは限りません。場合によっては、赤字になって損失が計上されることもあるでしょう。当期純利益がマイナスになる状態が赤字であり、これを当期純損失といいます。当期純損失を繰越利益剰余金に算入した場合は、繰越利益剰余金が減少します。

株主への配当金を捻出したとき

配当金とは、企業が得た利益の中から株主に分配されるお金のことです。配当金の原資は繰越利益剰余金が一般的です。そのため、株主に対して配当を行うと、繰越利益剰余金は減少します。

繰越利益剰余金から任意積立金を捻出したとき

繰越利益剰余金は使い道が限定されていないため、株主総会や取締役会の決議があれば、配当金の他、任意積立金への振り替えも可能です。企業によっては、将来のために、繰越利益剰余金からいくらかを任意積立金に回したいと考えることもあるでしょう。そのような場合は、当然のことながら繰越利益剰余金は減少します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越利益剰余金の仕訳方法

ここからは、具体例を挙げながら、繰越利益剰余金の仕訳方法を解説していきます。利益や損失と繰越利益剰余金の関係を見てきましょう。

利益を繰越利益剰余金に振り替える場合

まずは、当期純利益を繰越利益剰余金に算入した場合の仕訳です。例えば、期末に10万円の純利益があり、それを繰越利益剰余金に組み込んだ場合、仕訳は次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 10万円 | 繰越利益剰余金 | 10万円 |

損失を繰越利益剰余金に振り替える場合

続いて、赤字の場合を見てみましょう。期末に10万円の純損失があり、それを繰越利益剰余金に算入したとすると、仕訳は次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 10万円 | 損益 | 10万円 |

配当によって繰越利益剰余金が減少した場合

次に、繰越利益剰余金から配当を行った場合の仕訳を見てみましょう。配当を行う場合、配当金額の10分の1以上を利益準備金として積み立てる必要があります。以下は、5万円の配当を行い、配当金の10分の1を利益準備金として積み立てた場合の仕訳です。なお、利益準備金の合計は資本金の4分の1に達しないものと想定します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 5万5,000円 | 未払配当金 | 5万円 |

| 利益準備金 | 5,000円 | ||

配当金額は5万円ですが、その10分の1にあたる5,000円を利益準備金として積み立てるため、繰越利益剰余金は5万5,000円減少した形になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

貸借対照表を正しく作成するには、日々の帳簿付けが必要不可欠です。この帳簿付けをスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越利益剰余金は企業の生涯成績を判断する指標の1つ

繰越利益剰余金は、貸借対照表の「純資産の部」に表示される項目の1つで、企業が毎年計上する利益が蓄積したものです。繰越利益剰余金は積み上がっていくばかりではなく、配当の支払いや任意積立金の計上により減少する場合もあります。また、株主資本等変動計算書を見れば、繰越利益剰余金がどのように処分されたのかがわかります。繰越利益剰余金や任意積立金への理解を深めることで、企業のこれまでの実績を判断できるでしょう。

繰越利益剰余金の仕訳に必要な日々の帳簿付けを効率化するなら、会計ソフトの導入がおすすめです。自社に合った会計ソフトを活用して、会計業務にかかる手間を軽減してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。