収支報告書(会計報告書)とは?役割や簡単な書き方を解説

更新

収支報告書(会計報告書)は、主に小規模な非営利団体の活動における収支状況をまとめた書類です。例えば、自治会や町内会、サークルなどの団体・組織では、お金の流れを明確にするために収支報告書を作成します。

収支報告書は、企業の決算書とは異なり法的な定めはありません。しかし、会費などを集めて何らかの活動を行う場合、収支報告書を作成して関係者に報告する必要があります。

本記事では、収支報告書の役割や主な記載項目の他、収支報告書を作成する際の注意点についても解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書(会計報告書)とは?

収支報告書とは、特定の団体・組織の1年間や1か月間など一定期間における収支状況をまとめた書類のことで、「会計報告書」とも呼ばれます。

特定の団体・組織とは、自治会や町内会、サークル、マンションの管理組合、PTAなどの、主に非営利団体です。なお、社内イベントや懇親会など、単発の活動について収支報告書を作成することもあります。

法人の決算書などとは異なり、収支報告書に法的な作成義務はありません。しかし、自治会や町内会などは、一般的に会員から集めた会費を主な財源としています。また、社内イベントを開催する際に、会社から予算が割り振られることもあるでしょう。このときに大切なのが、集めた会費や割り振られた予算がどのように使われたのかということです。活動目的とは異なる使われ方をしていたり、使途不明金があったりしては、お金を出す側の納得は得られません。そこで、会費や予算がどう使われたかを明示し、関係者に報告するために、収支報告書を作成します。

収支報告書を作成することによって、団体・組織の収支の全体像が明らかになり「会費や予算が適切に使われているか」「運営状況は健全か」といったことの確認が可能です。同時に、収支報告書を関係者と共有することで組織運営の円滑化を図り、会費や予算の適切な管理、使いすぎの防止につなげるねらいがあります。

法的な作成義務はないとはいえ、会費などで運営されている団体の多くは、収支報告書を作成しており、特に、自治体や町内会、PTAなどは、一定期間ごとに収支報告書を作成し、総会で報告する責任があります。

また、活動に対して自治体などから補助金を受給する場合には収支報告書の作成や自治体への提出が義務付けられることがあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書と決算報告書の違い

収支報告書と混同されやすいものに、「決算報告書」があります。決算報告書は、企業などの事業年度ごとに収支をまとめた、いわゆる決算書のことです。正式には「財務諸表」「計算書類」と呼ばれ、事業年度を終えた時点で作成し、法人税の申告の際に税務署へ提出します。

収支報告書と決算報告書には、法的な作成義務や作成方法、記載する範囲、提出先など、さまざまな違いがあります。それぞれ詳しく見ていきましょう。

法的な作成義務

決算報告書には、法的な作成義務があることが収支報告書との違いです。

前述したように、収支報告書は基本的には法的な作成義務がなく、各団体・組織が任意で作成するものですが、決算報告書の作成は、会社法や税法などの法律によって定められています。そのため、企業は事業年度ごとに、必ず決算報告書を作成しなければなりません。

作成方法

収支報告書と決算報告書では、その作成方法にも違いがあります。

収支報告書は、実際にお金が動いたタイミングで収支を計上する「現金主義」で作成するのが一般的です。作成方法は、1つの項目についてお金の増減を記録・集計する「単式簿記」です。家計簿や小遣い帳のような形式と考えるとわかりやすいでしょう。

その一方で、企業の決算報告書は、実際にお金が動いたときではなく、その費用や収益が発生したタイミングで計上する「発生主義」が基本になります。さらに、売上・収益については、実際に商品などの引渡しやサービスの提供が行われ、代金を受け取る権利が確定した時点で計上する「実現主義」が原則です。決算報告書の作成にあたっては、1つの取引(お金の動き)を借方・貸方という2つの側面から捉える「複式簿記」という方法を用います。

記載する範囲

収支報告書は1種類の書類に記載しますが、決算報告書は財務状態を複数の書類にわたって記載するという、記載範囲の違いがあります。

収支報告書は、団体・組織の一定期間における収支状況をまとめた1種類の書類です。一定期間は、1年間の場合や対象のイベント開催期間の場合もあります。なお、「会費などで入ってきたお金をどう使ったか」を明らかにするためのもので、記載方法や内容に法的なルールはありません。

それに対して、企業の決算報告書は、複数の書類から構成され、事業年度における財務状態がすべて記載されます。作成する書類にも定めがあり、決算報告書の中でも特に重要な貸借対照表、損益計算書、キャッシュ・フロー計算書は「財務三表」と呼ばれます。

提出先

収支報告書と決算報告書では、提出先が違います。

収支報告書の提出先は、団体・組織における活動の関係者に限られます。例えば、自治会や町内会なら会員に、会社から予算が割り振られたイベントなら上司・担当部署に報告することになるでしょう。

その一方で、企業の決算報告書は、税務署へ提出する以外に、当期の収支や資産状況を株主や取引先、融資元の金融機関といったステークホルダーに報告します。例えば、株式会社の場合、株主総会で決算報告書を提出して承認を受けなければならず、決算報告書の一部の数字を広く公開する決算公告の義務があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書の作成が必要となるケース

収支報告書を作成するのは主に、会費や予算で団体・組織の活動を運営した場合です。具体的には、以下のようなケースで、収支報告書の作成が必要になります。

社内イベントやサークル活動

忘年会や新年会、懇親会といった社内イベントで参加者から会費を集めた場合、収支報告書を作成します。イベントなどの費用が会社から支給される場合も、収支報告書を作成して「実際にどう使ったのか」を明らかにします。

また、社内のサークルや同好会などの活動においても、会費で備品を購入したり、試合の参加費を支払ったりするでしょう。そのため、一定期間ごとに収支報告書を作成し、会員に報告するのが一般的です。

町内会や自治会

町内会や自治会、子供会などにおいても収支報告書を作成します。これらの団体・組織は、会員からの会費を中心に、自治体からの補助金や住民からの寄付金などを活動資金としています。活動内容についても、地域のお祭りや防災訓練、清掃活動、防犯活動などさまざまです。このようなお金の流れをまとめ、関係者に報告するためには、収支報告書が役に立ちます。また、自治体に補助金の申請をする際や補助金を使用した活動の報告をする際にも、収支報告書の提出が必要です。

学校関連の活動

学校の部活動やPTA、保護者会なども、部費や会費を集めて活動するため、基本的には収支報告書の作成が必要です。一般的に、学校関連の収支報告書は、学校の年度(4月~3月)に合わせて作成します。そして、年度ごとの収支状況をまとめた収支報告書の内容を、総会などで会員に報告します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書の主な記載項目と書き方

収支報告書に書式のルールはありませんが、基本的な記載項目があります。大きく「収入の部」と「支出の部」に分け、以下のような項目について記載します。

収支報告書の主な記載項目

| 収支報告期間 | 「◯年◯月◯日~◯年◯月◯日」というように、収支報告書の対象となる期間を記載します。期間は1年間の場合もあれば、イベントなどの開催期間の場合もあります。 |

| 収入の部 | 対象期間の収入について、項目と金額を記載します。前期からの繰越金がある場合はそれも含めます。収入の部にあたる項目には、会費や雑収入などがあげられます。 |

| 支出の部 | 対象期間の支出について、項目と金額を記載します。消耗品費、会場費、交通費など、何に使われたのかがわかるように記載することが大切です。 |

| 収入金額の合計 | 「収入の部」に記載した金額の合計を記載します。 |

| 支出金額の合計 | 「支出の部」に記載した金額の合計を記載します。 |

| 差引収支 | 「収入金額の合計」から「支出金額の合計」を差し引いた金額を記載します。残った金額は翌期へ繰り越します。 |

| 署名 | 会計責任者の署名をします。監査が行われた場合は、監査役の署名も行います。 |

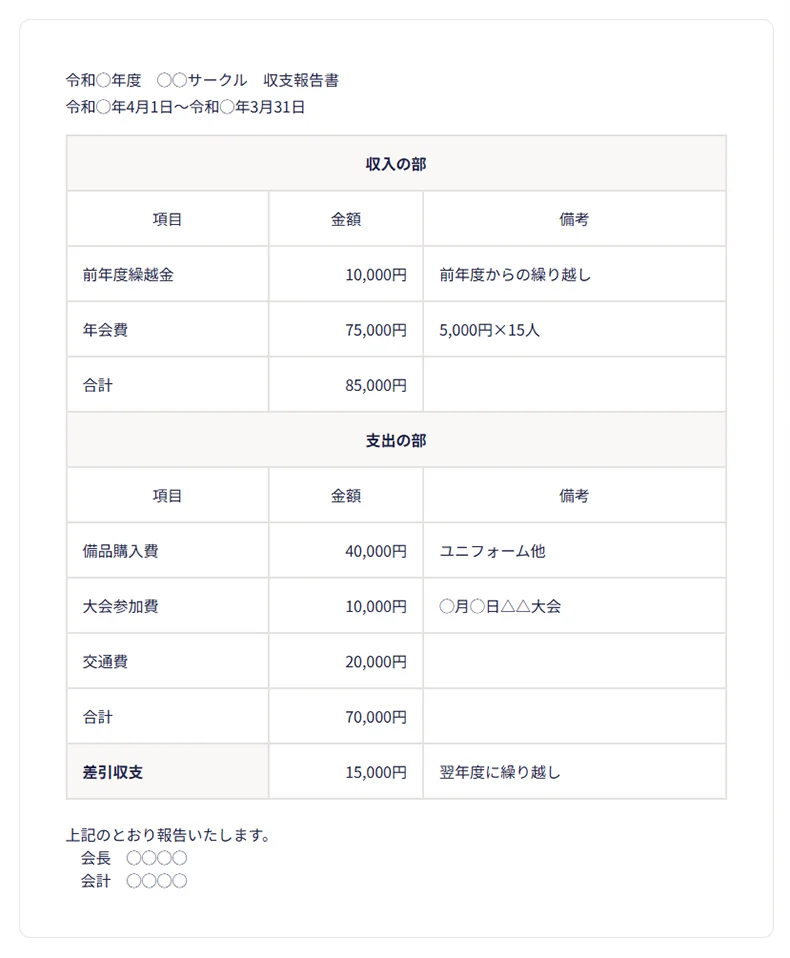

以下に収支報告書の記載例を紹介します。

収支報告書の記載例

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書を作成するときの注意点

収支報告書を作成するときには、押さえておきたい注意点があります。収支状況を正しく報告できるよう、以下の点に注意して収支報告書を作成しましょう。

残高は必ず確認し、一致させる

収支報告書の差引収支は、必ず手元の現金残高と突き合わせ、相違がないかを確認することが必要です。もし、収支報告書の数字と手元の現金が食い違う場合は、入力ミスや計算ミスの可能性があります。どうしても合わないときは、速やかに団体・組織の責任者などに報告することが大切です。赤字の場合は、損失額と、誰が補填したのかも記載しましょう。

また、正確に収支報告書を作成するために、活動中の支出に関しては、領収書やレシートなどを保管しておくことや、併せて、帳簿を作成し、お金の出入りを記録しておくことをおすすめします。帳簿があれば、1年に1度、収支報告書を作成するような場合も、収支の確認がスムーズになります。特に、町内会や子供会、PTAなどは、年度ごとに役員が変わるケースも少なくありません。会計担当者の引き継ぎのためにも、帳簿の作成は大切です。

項目の記載をシンプルにし、備考や欄外を活用する

収支報告書の項目は、「会費」「消耗品費」「交通費」など、できるだけシンプルに記載することをおすすめします。収支報告書に記載する項目が細かすぎると、かえって内容がわかりにくくなってしまいます。そのため、項目ごとの詳細は備考欄に記入するか、別途帳簿で確認できるようにしておくといいでしょう。

法人の場合は7年間保管する

収支報告書は、作成や保管が法律で義務付けられている書類ではありません。ただし、社内のイベントやサークル活動などで、会社から予算が割り振られているような場合には注意しましょう。例えば、社内の親睦会に会社から補助があった場合、その費用は、要件を満たせば福利厚生費として会社の経費になります。この場合、作成した収支報告書は、経費計上の根拠書類として、領収書と共に7年間(繰越欠損金の控除を受ける場合は10年間)の保管が必要です。

また、一般的に自治会や町内会、PTAなどにおいても、会則で収支報告書の保管期間を定めています。収支報告書は、作成して関係者に報告したら終わりではなく、定められた期間きちんと保管することが大切です。

会計監査を意識する

収支報告書は、監査役による監査が行われることがあります。収支報告書の監査とは、収入や支出が適正に処理されているかを、会計担当者とは別の視点から確認・証明することです。一般的に、自治会や町内会、PTAなどでは役員とは別に監査役を設け、収支報告書や帳簿のチェックを行います。そして、監査を受けた後の収支報告書の内容を総会などで報告します。

社内のイベントや活動に会社の予算が割り振られた場合は、要件を満たせば、その費用は福利厚生費となります。しかし、割り振った予算が実際にどう使われたかが不明瞭では、税務申告にあたり経費と認められないかもしれません。そのため、収支報告書は、正確かつ第三者が見てもわかりやすいように作成することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

収支報告書の役割を知って正しく作成しよう

収支報告書は、自治会や町内会、サークルなど、特定の団体・組織の収支状況をまとめた書類です。企業の決算書とは異なり、収支報告書に法的な作成義務はありません。しかし、集めた会費や割り振られた予算を、どのように使ったかを明らかにするために、収支報告書の作成は不可欠といえます。

特に、会社の予算が割り振られたイベントなどの場合、その費用は会社の経費になります。経費計上の根拠とするためにも、収支報告書は正確に作成することが大切です。必要な記載項目などを確認し、わかりやすく作成するように努めましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

収支報告書とは何ですか?

収支報告書(会計報告書)とは、主町内会や自治会、サークルなどの特定の団体・組織の1年間や1か月間など一定期間における収支状況をまとめた書類のことです。会費や予算がどう使われたかを明示し、関係者に報告するために作成します。 詳しくはこちらをご確認ください。

収支報告書と決算報告書との違いは?

収支報告書は基本的には法的な作成義務がなく、各団体・組織が任意で作成するものですが、決算報告書の作成は、会社法や税法などの法律によって定められています。その他にも作成方法、記載する範囲、提出先など、さまざまな違いがあります。 詳しくはこちらをご確認ください。

収支報告書には法的な作成義務がありますか?

法人の決算書などとは異なり、収支報告書に法的な作成義務はありません。しかし会費などで運営されている団体の多くは収支報告書を作成しており、特に自治体や町内会、PTAなどは、一定期間ごとに収支報告書を作成し、総会で報告する責任があります。 詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。