負債とは?その種類や違い、経営分析に活かす方法を解説

更新

負債とは、企業にとっては返済しなければいけないマイナスの財産のこと。企業を経営するうえで、資産や負債、純資産などの状況をしっかり把握しておくことは欠かせません。

本記事では、経営者が押さえておくべき負債について、関連する経営指標や分析方法を解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

負債とは企業のマイナス財産のこと

負債とは企業の借金であり、将来返済する必要のあるマイナスの財産のことです。例えば、銀行から融資を受ける、商品を掛けで仕入れる、後払いの約束で業務を委託するなど、返済の義務が生じる場合に発生します。

負債は貸借対照表に表示される

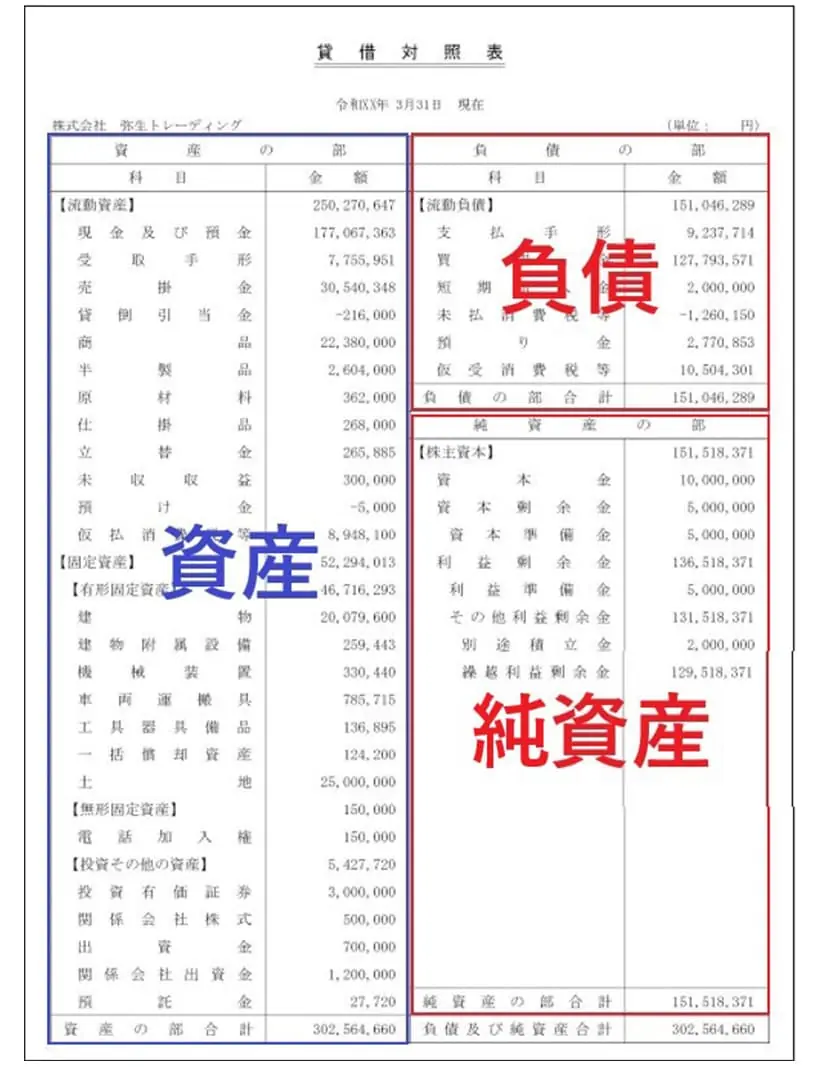

負債は、ある時点での企業の資産状況を表す、「貸借対照表」の右側上部に記載されます。

貸借対照表の例

貸借対照表は、左側の「資産の部」で、ある時点で企業にどれだけの資産があるのかを、右側の「負債の部」と「純資産の部」で、その資産がどのように調達されたものなのかを表しているもの。

負債は、将来返済する必要があるものですから「他人資本」とも呼ばれます。これに対し、株主の出資金など返済の必要のない資金は「自己資本(純資産)」と呼ばれます。貸借対照表では、他人資本である負債は負債の部に、自己資本は純資産の部に記載されます。

なお、負債総額が資産総額を上回ると「債務超過」と呼ばれます。簡単にいえば、企業の資産をすべて売却しても負債を返済しきれない状態です。債務超過が必ずしも倒産につながるわけではありませんが、純資産が徐々に減っていく危険状態には違いありません。債務超過に陥った場合は、早急に解決策を探すことになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債と固定負債の違いとは?

貸借対照表上で、負債は大きく「流動負債」と「固定負債」の2つに分けられます。これらを分類する基準としては、「正常営業循環基準」と「1年基準(ワン・イヤー・ルール)」があります。

流動負債と固定負債を分類する2つの基準

- 正常営業循環基準:仕入から販売に至る正常な営業サイクルの中で発生した負債を流動負債とする

- 1年基準:決算日から1年以内に支払期限が来るものを流動負債、1年を超えるものを固定負債とする

日本の会計処理では、まず正常営業循環基準が適用され、支払期限が1年以上先のものでも、正常な営業サイクルから生じたものについては流動負債の扱いになります。正常な営業サイクルから生じた以外の負債については1年基準が適用され、1年以内に返済期日を迎えるものは流動負債、それ以外は固定負債となります。

流動負債

流動負債に該当する勘定項目としては、以下のようなものがあります。

支払手形

支払手形とは、記載された金額を記載された期日に支払うことを約束した証書のこと。自社が振り出した手形のうち、まだ支払期日が来ていないものが該当します。

買掛金

買掛金とは、約束の期日に代金を支払う「掛け」取引で商品や原材料を仕入れた場合に発生する、仕入先に対する支払債務です。

短期借入金

短期借入金とは、金融機関などからの借入金のうち、1年以内に返済期限が到来するものを指します。

未払金

未払金は、仕入以外の取引で生じた一時的な債務が該当します。例えば、不動産の購入代金のうちまだ支払っていない部分などです。

未払費用

未払費用とは、継続して役務の提供を受ける契約により発生する費用のうち、決算日時点でまだ支払っていないものを指します。例えば、リース代金や土地の賃借費用のうちの未払分などが該当します。

前受金

前受金とは、商品の引き渡しやサービスの提供を行う前に受け取った金額のことです。契約上は「預り金」となり、契約がキャンセルされた場合は返還しなければならないので、貸借対照表上は負債として扱われます。

預り金

預り金とは、従業員の給与を支払う際に控除した源泉所得税や社会保険料、住民税分などのこと。後でまとめて納税することになります。

賞与引当金

賞与引当金は、翌年に賞与として支払う分のうち、当期に属するのが合理的とみなされる金額を繰り入れるものです。

固定負債

固定負債に該当する勘定項目としては、以下のようなものが挙げられます。

長期借入金

長期借入金とは、返済期限が決算日の翌日から1年を超える借入金のことです。

長期未払金

長期未払金は、未払金のうち、返済期限が決算日の翌日から1年を超えるものが該当します。

退職給付引当金

退職給付引当金とは、将来支払う退職金のうち、当期までの見積額です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利子の有無で分類される有利子負債と無利子負債

貸借対照表上の分類とは別に、負債は利子の有無で分類することもできます。財務の健全性を見るうえでは、こちらの分類のほうが重視されます。

有利子負債

有利子負債とは、利子をつけて返済しなくてはならない負債のことです。金融機関からの借入や社債などが該当します。

無利子負債

無利子負債は、利息の発生しない負債のことです。支払手形や買掛金、未払金、社債のうち無利息のゼロクーポン債などが該当します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

負債で見る経営分析方法

負債が大きすぎると返済の負担が重くなり、将来返済に支障が生じる可能性が高まるため、負債の状況は常に気をつけておかなくてはいけません。企業の支払い能力をチェックするうえで、分析が欠かせない指標を5つ紹介しましょう。

負債比率

負債が適正な規模であるかを判断するには、「負債比率」を用いるのが一般的です。負債比率は企業の財務状況を判断するのに外せない指標であり、経営分析を行ううえで欠かせない指標の1つといえます。負債比率は、会社の自己資本に対して負債がどの程度あるのかを表したもので、以下の式で求められます。

負債比率の算出方法

負債比率=負債÷自己資本×100%

仮に負債が5,000万円、自己資本が5,000万円なら、負債比率は100%になります。

負債比率は、低い方が財政上の安全性は高いといえますが、あまり低すぎると、資金不足で企業の成長のために必要な投資が行えない可能性が出てくるので、低ければ良いというものでもありません。「平成29年中小企業実態基本調査報告書」によると、2016年時点で、全業種の負債比率平均は149.5%でした。産業別では、以下のようになっています。

産業大分類別・負債比率

| 建設業 | 153.3% |

|---|---|

| 製造業 | 119.5% |

| 情報通信業 | 70.6% |

| 運輸業、郵便業 | 175.5% |

| 卸売業 | 161.3% |

| 小売業 | 172.2% |

| 不動産業、物品賃貸業 | 205.8% |

| 学術研究、専門・技術サービス業 | 79.4% |

| 宿泊業、飲食サービス業 | 594.3% |

| 生活関連サービス業、娯楽業 | 194.2% |

| サービス業(その他) | 122.7% |

- ※中小企業庁「平成29年中小企業実態基本調査報告書

」(2018年7月)

」(2018年7月)

流動比率

流動比率とは、貸借対照表の流動資産と流動負債の割合に注目したもので、短期の支払能力を見るための指標です。以下の式で計算されます。

流動比率の算出方法

流動比率=流動資産÷流動負債×100%

流動資産とは、仕入から販売に至る正常な営業サイクルの中で獲得した資産および正常な営業サイクルから生じた以外の資産のうち、1年以内に現金化できる資産を指します。負債が「流動負債」と「固定負債」に分けて記載されるように、貸借対照表で資産も「流動資産」と「固定資産」に分けて記載されます。

流動比率が100%超であれば、流動資産が流動負債を上回っているので、短期的な支払能力には問題がないと見られます。流動比率は100%を超えることが望ましいとされますが、業種によって多少異なります。

当座比率

当座比率とは、流動資産の中でも現金または比較的短期間で現金化できる資産と流動負債の割合に注目したものです。流動比率と同じく、短期的な支払能力を見るための指標になります。計算式は以下のとおりです。

当座比率の算出方法

当座比率=当座資産÷流動負債×100%

当座資産は、流動資産の中でも現金または短期間で容易に現金化できる資産を指すものです。具体的には、次のような勘定項目が該当します。

当座資産に含まれる勘定科目

- 受取手形

- 未収金

- 営業債権

- 売掛金

- 普通預金

- 現金

- 売買を目的とした有価証券

- 1年以内に回収予定の債権

なお、1年以内に現金化する可能性がある在庫(棚卸資産)は流動資産ではありますが、当座資産には含まれません。一般的に、当座比率が100%以上であれば、短期的な支払能力には問題がないと判断されます。

固定比率

固定比率とは、自己資本に対する固定資産の比率のことをいいます。なお、固定資産とは、企業が長期にわたって保有する資産や現金化までに1年超の時間がかかる資産のことです。

固定比率の算出方法

固定比率=固定資産÷自己資本×100%

固定比率は、企業の長期的な支払能力を表す指標となり、企業が長期的に使用する資産が、どの程度自己資本によって調達されているのかを示したものです。100%以下であれば、固定資産をすべて自己資本でまかなっていることを意味します。

固定長期適合率

固定長期適合率とは、貸借対照表の固定負債と自己資本の合計額の固定資産に対する割合を示したものです。純資産に対する固定資産の割合を示した固定比率とともに、長期的な支払能力を見るための指標となっています。固定長期適合率の計算式は、以下のとおりです。

固定長期適合率の算出方法

固定長期適合率=固定資産÷(自己資本+固定負債)×100

固定長期適合率は、企業が長期的に使用する資産が、どの程度自己資本または安定した固定負債によって調達されているのかを示したものです。100%未満であれば、長期安全性に問題がない状態だと判断されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

貸借対照表を正しく作成するには、日々の帳簿付けが必要不可欠です。この帳簿付けをスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

自社の負債を正しく把握して健全な経営を目指そう

会計年度ごとに作成する貸借対照表から資産や負債の額を把握し、さまざまな経営指標を活用することは、会社の財務状況を安定させ、健全な経営を行っていくのに役立ちます。

「弥生会計 Next」を活用すれば、簡単に貸借対照表が作成できるので、税の申告に手間がかからないのはもちろん、財務分析に活かすことが可能です。ぜひ活用してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

負債とは?

負債とは企業の借金であり、将来返済する必要のあるマイナスの財産のことです。例えば、銀行から融資を受ける、商品を掛けで仕入れる、後払いの約束で業務を委託するなど、返済の義務が生じる場合に発生します。負債は「貸借対照表」の右側上部に記載されます。詳しくはこちらをご確認ください。

流動負債と固定負債の違いとは?

日本の会計処理では、支払期限が1年以上先のものでも正常な営業サイクルから生じたものについては流動負債となります。正常な営業サイクルから生じた以外の負債については、1年以内に返済期日を迎えるものは流動負債、それ以外は固定負債となります。詳しくはこちらをご確認ください。

有利子負債と無利子負債とは?

貸借対照表上の分類とは別に、負債は利子の有無で分類することもできます。財務の健全性を見るうえでは、こちらの分類のほうが重視されます。有利子負債とは、利子をつけて返済しなくてはならない負債のことで、無利子負債は、利息の発生しない負債のことです。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。