役員報酬とは?決め方や給与との違い、定期同額給与や事前確定届出給与も解説

監修者: 森 健太郎(税理士)

更新

会社を設立したら、自分自身や他の役員に対して「役員報酬」をいくら支払うかを決める必要があります。役員報酬は、従業員の給与とは異なるルールがあり、税務上の取り扱いにも注意が必要です。また、一定の要件を満たさなければ損金に算入できないため、適切な設定が求められます。

本記事では、役員報酬の基本的な考え方や、役員報酬を損金にするための要件、報酬額の決め方、役員報酬を決める際の注意点などについて解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬とは役員に会社が支払う報酬のこと

役員報酬とは、役員に対して会社が支払う報酬のことです。役員に対する給与や賞与のようなものとして考えるとわかりやすいでしょう。

役員とは、会社の経営を担う立場にある人を指します。

会社法で株式会社の役員として定義されているのは、「取締役」「会計参与」「監査役」です。そのほか、執行役や会計監査人、理事、監事など、法人の経営に従事している人も役員と見なされ、役員報酬が支払われます。

なお、株式会社以外の会社形態である合同会社の場合は、会社法上で明確に定義されている役員はいませんが、一般的には、代表社員や業務執行社員が役員報酬の対象とされています。

役員報酬は要件を満たせば損金(経費)にできる

役員報酬は原則として損金不算入ですが、要件を満たせば損金(経費)とすることが可能です。

損金とは、経費のように会社の利益から差し引けるお金のことです。法人税の計算の基になる課税所得は、益金から損金を差し引いて求められます。そのため、役員報酬を損金計上できれば、その分、税負担を軽減できます。

税法上の損金は、会計上の費用と似ていますが同じではありません。会計上は費用でも、税法上は損金と認められないものがあり、役員報酬がその1つです。

もし役員報酬を無条件で損金算入できると、会社の業績に合わせて経営者が自分の役員報酬を増減させて、法人税の税額を不当に低くすることが可能になってしまいます。そのため、役員報酬を税法上の損金とするには、所定の要件を満たさなければならないことになっています。

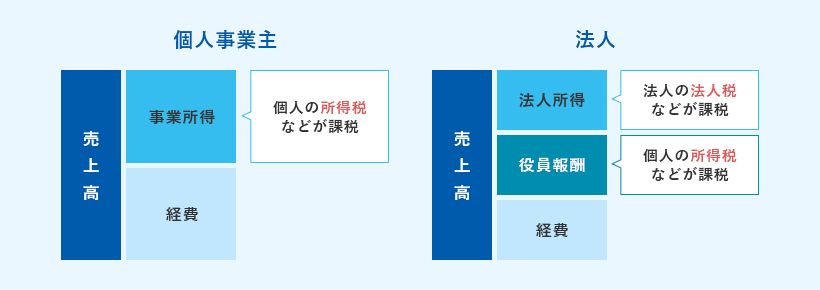

役員報酬と給与の違い

役員報酬が会社と委任契約を結んだ役員に職務遂行の対価として支払われるのに対して、給与は会社と雇用契約を結んだ従業員に労働の対価として支払われます。また、役員報酬と従業員の給与では、税法上の扱いや決め方のルールも異なります。

例えば、従業員の給与は原則として全額が損金として計上できますが、役員報酬は支払方法などの一定要件を満たさなければ損金算入が認められません。

また、役員報酬は原則として年度を通じて一定とされ、金額を変更するには、株主総会での決議など所定の手続きが必要です。それに対して、従業員の給与は、労働条件通知書や就業規則などで定められ、勤務成績や役職などに応じて変更が可能です。

そのほか、役員報酬と従業員の給与には、以下のような違いがあります。

役員報酬と従業員給与の違い

| 役員報酬 | 従業員給与 | |

|---|---|---|

| 支払いに必要な要件 | 特になし(自由に決定) | 勤務実績による |

| 割増賃金(残業代) | 適用なし | 適用あり |

| 健康保険・厚生年金保険 | 適用あり | 適用あり |

| 雇用保険・労災保険 | 適用なし | 適用あり |

| 最低賃金 | 適用なし | 適用あり |

| 日割り計算 | できない | できる |

なお、パートやアルバイトの従業員に関しては、健康保険・厚生年金保険・雇用保険は、一定の要件を満たした場合に適用されます。また、健康保険と厚生年金保険は役員にも適用されますが、非常勤役員の場合は加入義務がありません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬の金額を決める時期

役員報酬は、金額を決める時期が定められています。起業1年目から役員報酬を損金に計上するには、会社設立日から3か月以内に報酬額を決めなければなりません。3か月以内に決定しないと、その年は役員報酬を損金に計上できなくなってしまいます。

また、役員報酬は事業年度ごとに決められますが、報酬額を変更できるのは、原則として事業年度開始(期首)から3か月以内の時期だけです。一度決めた役員報酬の金額は、基本的には1年間(少なくとも期末まで)は固定となるため、慎重に検討する必要があります。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬の決め方

役員報酬は、会社法では「定款または株主総会の決議によって定める」とされています。

ただし、中小企業や小規模法人では役員報酬を定款に定めていない場合が多く、定款への定めがあった場合でも「株主総会の決議で決める」と記載されていることがほとんどです。そのため、役員報酬は株主総会で決議することが一般的です。

なお、合同会社の役員報酬は、定款で定める以外に、社員総会で社員全員の同意を得て決める場合もあります。

ここでは、株式会社で役員報酬の額を決める場合について、基本的な流れをご紹介します。

役員報酬を決める手順

-

STEP1.株主総会で役員報酬の総額を決める

-

STEP2.取締役会で各役員の報酬金額を決める

-

STEP3.議事録を作成する

STEP1. 株主総会で役員報酬の総額を決める

まずは、株主総会で役員報酬の総額を決定します。前述のとおり、役員報酬の決定や変更ができるのは、原則として事業年度開始(期首)から3か月以内の時期だけです。そのため、株主総会は、事業年度終了後(起業1期目の場合は会社設立日)から3か月以内に開催する必要があります。なお、一般的に、事業年度終了の翌日、つまり期首から3か月以内に株主総会を開催する旨を定款で定めている企業が多いでしょう。

株主総会で過半数の賛成を得られると、役員報酬の総額が可決されます。

STEP2. 取締役会で各役員の報酬金額を決める

株主総会で決議された役員報酬の総額が決まったら、続いて取締役会で各役員の報酬金額を決定します。取締役会を設置していない企業の場合は、取締役の過半数による決定となります。

STEP3. 議事録を作成する

株主総会や取締役会を開催する際に注意したいのが、役員報酬を損金として計上するためには、議事録を作成し、保存しておかなければならないことです。議事録は、役員報酬を損金とするための根拠資料となります。税務調査などでも確認される場合がありますので、議事録の作成と保存を忘れないようにしましょう。

なお、上記の流れのほか、株主総会で各役員の報酬金額を決める方法もあります。

その場合は、STEP2の取締役会は不要ですが、株主総会の議事録の作成と保存は必要です。中小企業などでは、株主総会で役員報酬の総額を決めてから取締役会で内訳を決めるのではなく、株主総会で各役員の報酬額を決定するケースが多く見られます。

役員報酬の決め方については以下の動画をご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

損金として認められるための役員報酬の支払い方

税法上、損金として認められる役員報酬には、「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類があり、それぞれ支払方法の要件が定められています。損金算入が可能な役員報酬とはどのようなものか、しっかりと確認しておきましょう。

損金として認められる役員報酬の支払い方

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

定期同額給与

定期同額給与とは、1か月以下の一定期間ごとに同額で支払われる役員報酬のことで、役員の月収に当たるものです。月々の報酬額は固定で、従業員の残業代や出張手当などのような加算はありません。報酬額を変更できるのは、事業年度開始(期首)から3か月以内に、年に1度のみが原則です。

なお、定期同額給与は、税務署への届出は不要です。

事前確定届出給与

事前確定届出給与とは、あらかじめ指定した日に規定の金額が支払われる報酬のことで、役員の賞与(ボーナス)のようなものです。

事前確定届出給与を損金とするには、所定の期日までに管轄税務署へ「事前確定届出給与に関する届出書![]() 」を提出したうえで、届出どおりの支給日に記載したとおりの金額を支払わなければなりません。税務署への届出期限は、「株主総会などの決議をした日から1か月以内」または「会計期間開始の日(事業年度開始の日)から4か月以内」のいずれか早い方です。

」を提出したうえで、届出どおりの支給日に記載したとおりの金額を支払わなければなりません。税務署への届出期限は、「株主総会などの決議をした日から1か月以内」または「会計期間開始の日(事業年度開始の日)から4か月以内」のいずれか早い方です。

なお、会社を設立したばかりの新規法人の場合には、届出期限は設立日から2か月以内となります。

業績連動給与

業績連動給与とは、会社の利益(業績)に応じて支払われる役員報酬のことです。以前は「利益連動給与」と呼ばれていましたが、2017年度の税制改正により名称が変更されました。

業績連動給与は、定期同額給与や事前確定届出給与とは異なり、あらかじめ金額は確定されていません。業績連動給与を損金とするには、「報酬の算定方法が所定の指標を基礎とした客観的なものである」「有価証券報告書に記載・開示している」「通常の同族会社以外である」という3つの条件を満たす必要があります。

なお、業績連動給与を適用するには、所定の指標をもとに報酬額を算定し、有価証券報告書に記載しなければなりません。そのため、株式を公開していない非上場企業は適用対象外となります。

役員報酬を決める時期や決め方については以下の記事・動画をご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬を決める際の注意点

会社を設立する際には、役員報酬をいくらにするかを決めなければなりません。国税庁の「令和5年分 民間給与実態統計調査![]() 」(2024年9月)によると、2023年における株式会社の役員報酬の年間平均額は以下のとおりです。

」(2024年9月)によると、2023年における株式会社の役員報酬の年間平均額は以下のとおりです。

資本金別の役員報酬の年間平均額

| 資本金 | 役員報酬の年間平均額 | ||

|---|---|---|---|

| 男性 | 女性 | 男女合計 | |

| 2,000万円未満 | 725万7,000円 | 422万8,000円 | 634万4,000円 |

| 2,000万円以上 | 1,060万9,000円 | 501万1,000円 | 940万4,000円 |

| 5,000万円以上 | 1,235万円 | 634万4,000円 | 1,147万7,000円 |

| 1億円以上 | 1,491万8,000円 | 610万9,000円 | 1,380万9,000円 |

| 10億円以上 | 2,091万円 | 825万円 | 1,946万3,000円 |

-

出典:国税庁「令和5年分 民間給与実態統計調査

」(2024年9月)

」(2024年9月)

ただ、設立したばかりの中小企業の場合、役員報酬を統計上の平均額に当てはめて考えるのは、なかなか難しいものです。役員報酬の額は、企業規模だけでなく業種によっても幅がありますし、自社の利益や税金などを考慮する必要もあります。

役員報酬を決める際は、以下の点に注意して検討しましょう。

会社の利益を予測したうえで報酬額を決める

役員報酬を決める際は、会社の利益を予測したうえで決めることが大切です。

役員の月収に当たる定期同額給与は、事業年度開始(期首)から3か月以内なら金額の変更ができますが、その後は原則として1年間固定の金額です。そのため、会社の利益に見合わない高額な役員報酬を設定すると、資金繰りを圧迫してしまう可能性があります。将来的な収益見込みと共に、家賃や従業員給与といった固定費などを踏まえて利益を予測し、無理のない報酬額を設定するようにしましょう。

会社と個人が負担する税金のバランスを考慮する

- ※所得とは合計所得金額のことを指します。

役員報酬を決める際には、会社と役員個人の税金のバランスに注意が必要です。

損金として計上する役員報酬の額が大きければ、その分、会社の税負担は少なくなります。その一方で、役員報酬が多くなるほど、役員個人の所得税や住民税、社会保険料の負担は増えることになります。法人税など会社の税負担を減らそうとして役員報酬を高くしすぎると、役員個人の所得税などが増加し、トータルでの納税額が増えてしまう、という事態になりかねません。

会社と個人の納税額のバランスを取るには、税の専門家である税理士に相談するのがおすすめです。役員報酬は一度決めると、原則として1年間変更はできないので、会社設立前には税理士に相談するなどして、税金のシミュレーションをしておくとよいでしょう。

同業他社の役員報酬を参考にする

適切な役員報酬を設定するためには、同業種・同規模の企業で支払われている報酬水準を参考にするのも1つの方法です。

役員報酬は自社の利益を予測して決める必要があります。ただ、設立初期は売上や利益が不安定なことも多いものです。しっかりと利益の予測を立てたつもりでも、同業他社に比べて役員報酬が極端に高いと、将来的に利益を圧迫して資金繰りに悪影響を及ぼしてしまうかもしれません。反対に、同業他社と比べて役員報酬が低すぎると、役員のモチベーションを低下させる可能性があります。

全額を損金にできるように支払う

全額を損金算入するには、役員報酬の支払い方にも注意するようにしてください。

税法上、損金として認められる役員報酬の支払い方は、定期同額給与、事前確定届出給与、業績連動給与のいずれかです。役員報酬を決める際には、この3つのうちいずれかの支払方法を選び、ルールを守ることが大切です。損金として計上可能な要件を満たさなければ、役員報酬を支払っても経費にはならず、法人税などの負担が大きくなってしまいます。

定期同額給与であれば、役員報酬額を変更できるのは、事業年度開始(期首)から3か月以内の時期だけです。新たに会社を設立した場合は、設立日から3か月以内に役員報酬を決めなければ、損金としての計上はできません。

例えば、「設立から2か月は役員報酬をゼロにして、3か月目から支払う」という形であれば、役員報酬の損金算入が可能です。しかし、「設立からしばらくは売上が安定しないため役員報酬をゼロとし、設立して半年が経過してから支払う」という形にすると、全額が損金不算入となります。

役員報酬の損金算入・不算入のルールを正しく理解し、全額を経費にできるように設定しましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

例外的に役員報酬の変更が認められるケース

役員報酬を事業年度中に変更した場合でも、例外として損金計上が認められることがあります。これを役員報酬の臨時改定事由と言います

通常、事業年度開始(期首)から3か月以内を除いては、役員報酬は変更できないのが原則です。3か月を超えても役員報酬の変更そのものは可能ですが、一部が損金計上できなくなります。

しかし、やむを得ない正当な理由があれば、事業年度中の変更であっても、例外として損金計上が認められます。例外として認められるのは、以下のようなケースです。

なお、増額・減額いずれの場合も、株主総会または取締役会にて議事録の作成が必要です。

役員報酬の増額が可能なケース

役員の増加や昇格、仕事量の増加などがあった場合には、役員報酬の増額ができます。例えば、以下のようなケースです。

役員報酬の増額が可能なケース

- 事業年度の途中で新たに役員の人数が増えた場合

- 役員が社長に昇格するなど、役員の地位が上がった場合

- 退任した役員の職務を兼任するなど、責任や仕事量が増えた場合

役員報酬の減額が可能なケース

会社の経営状態が著しく悪化した場合は、役員報酬を減額することが可能です。

どの程度業績が悪化すれば役員報酬を減額できるのかといった決まりはありませんが、株主や債権者、取引先などの利害関係者に影響がおよび、役員報酬を減額せざるを得ない事情が客観的に認められたときに限ります。

また、役員の地位や職務内容が降格した場合にも、役員報酬の減額が認められます。

具体的には、以下のようなケースです。

役員報酬の減額が可能なケース

- 業績や財務状況が悪化し、役員として経営上の責任を問われた場合

- 取引銀行との間で行われる借入金返済の協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況、または資金繰りが悪化し、役員報酬の減額を含む経営改善の計画が策定された場合

- 事業年度の途中で役員の地位や職務内容が変更となり、降格処分となった場合

役員報酬を変更する方法については以下の記事を ご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

専門家に相談しながら安心して会社設立できる方法

役員報酬は、会社の人件費の中でも大きな割合を占めるものです。

しかし、役員報酬を損金(経費)にするにはさまざまな要件があり、税金の知識がないと手続きに漏れやミスが起こりがちです。会社設立手続きや役員報酬の設定をスムーズに進めるには、「税理士紹介ナビ」といった便利なサービスを利用すると安心です。

年間の事業計画から役員報酬額を設定したり、役員報酬と個人の納税額のバランスを考えたりするのはなかなか難しいため、税理士など専門家への相談が望ましいでしょう。「どんな専門家に相談すればいいかわからない」「信頼できる税理士を見つけたい」という方におすすめなのが、弥生の「税理士紹介ナビ」です。

「税理士紹介ナビ」は、さまざまな手続きや経営に関する困りごとをお持ちの方に、弥生株式会社が厳選した経験豊富で実績のある専門家をご紹介するサービスです。業界最大規模のパートナー会計事務所から、会社所在地や業種に合わせて最適な税理士をご紹介します。紹介料は一切かかりません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬を決める際には、専門家に相談しよう

役員報酬は、法人税や役員個人の納税額などにも関わるため、金額の設定が不適当だったり損金不算入になったりすると、会社の資金繰りにも悪影響を及ぼしかねません。また、会社設立に当たって は、役員報酬の決定以外にも、さまざまな手続きが発生します。

役員報酬の決め方について専門家に相談したい場合は、「税理士紹介ナビ」の利用をご検討ください。会社設立後も、税理士などの専門家には決算や年末調整で依頼することが多くなるため、設立前から相談しておくとよいでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。