雇用保険料の計算方法とは?加入対象となる従業員の要件や注意点を解説

更新

雇用保険とは、企業や個人事業主に雇用されている従業員のうち、一定の条件を満たす人が加入する労働保険の1つです。雇用保険に加入している従業員は、失業時や育児休業時に給付金を受け取れます。従業員が負担する分の雇用保険料は、雇用主が毎月の給与計算時に算出し、給与から天引きして納付しましょう。

本記事では、雇用保険の概要、対象となる事業や従業員の条件などについて解説します。また、雇用保険料を算出するための計算式や2026年度(令和8年度)の雇用保険料率、保険料に関するよくある質問と回答についてもまとめました。雇用保険の計算方法について詳しく知りたい方は参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

雇用保険料とは、雇用保険の掛金のこと

雇用保険料とは、雇用保険の掛金のことです。従業員と事業主それぞれに対して法で定められた雇用保険料率を、支給される給与や賞与などに掛けて算出します。なお、雇用保険料は以下のような賃金に対してかかります。

| 雇用保険の対象になる賃金 | 雇用保険の対象にならない賃金 |

|---|---|

|

|

通勤手当(定期代など)は、所得税の課税対象にはなりませんが、雇用保険料を算出する際は含めて計算します。また、賞与にも給与と同じように雇用保険料が課されます。

その一方で、お見舞金などについては、雇用保険をはじめとする社会保険料がかかりません。出張旅費規程に基づいて支給される、出張手当や出張旅費も対象外です。出張にかかった費用が実費精算でなかったとしても、雇用保険料はかかりません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

雇用保険とは社会保険の1つ

雇用保険は、企業や個人事業主などに雇用されている人が加入する社会保険の1つです。社会保険は、広義の社会保険と狭義の社会保険の意味で使用される場合があり、狭義の社会保険に含まれない雇用保険と労災保険は、まとめて「労働保険」と呼ばれます。

| 広義の社会保険 | 狭義の社会保険 | 健康保険 |

|---|---|---|

| 厚生年金保険 | ||

| 介護保険 | ||

| 雇用保険 | ||

| 労災保険 | ||

雇用保険の被保険者は、失業時の失業手当をはじめ、育休時の育児休業給付金、キャリア形成を目的とした学習に対して費用の支給を受けられる教育訓練給付金といった給付制度を利用できます。雇用されて働く人の安定的な暮らしを守っていくための保険だといえるでしょう。

雇用保険については以下の記事でも詳しく解説しています。

雇用保険の適用事業

雇用保険の対象になるのは、従業員を雇用するすべての事業者です(農林水産業の一部を除く)。業種や規模にかかわらず、従業員を1人でも雇用していれば、雇用保険加入の適用事業となります。

例えば、個人事業主であっても、パートやアルバイトなどを雇用している場合は雇用保険の対象事業となります。ただし、個人事業を営む本人や同居している親族については、原則として雇用保険に加入することはできません。雇用保険は、事業主に雇用されて働く従業員(労働者)のための制度であり、労働者としての性質が認められない人は加入できないためです。なお、別居している親族であれば加入できます。

また、経営側の役員なども、原則として加入できません。ただし、雇用関係のある労働者と認められる場合は加入が可能です。

雇用保険の加入対象となる従業員の要件

事業主が雇用する従業員については、以下の要件を満たす場合に雇用保険の加入対象となるのが一般的です。なお、これらは代表的な要件であり、個別の雇用形態や状況によって判断が異なる場合があります。

- 雇用保険の加入対象となる従業員の条件

-

- 1週間の所定労働時間が20時間以上

- 31日以上の継続雇用が見込まれること

- 昼間部の学生ではない(休学中など一部例外あり)

事業主が該当する従業員を雇用したときは、「雇用保険被保険者資格取得届」をハローワークに提出して、従業員に「雇用保険被保険者証」と「雇用保険被保険者資格取得等確認通知書(被保険者通知用)」を交付します。

雇用保険の納付時期

健康保険料や厚生年金保険料は毎月納付しますが、雇用保険料と労災保険料は1年分をまとめて支払います。このとき、事業主負担分の雇用保険料を併せて納付するため、忘れずに予定しておきましょう。

なお、雇用保険や労災保険では、年度の初めにその年の概算保険料を事前に納付し、翌年度の初めに実際の保険料との差額と翌年度分の概算保険料を併せて納付します。これを「労働保険の年度更新」といいます。年度更新の手続きを行うのは、毎年6月1日~7月10日の期間です。そのため、前年4月1日から3月31日までに、給与支給総額を取りまとめて保険料の計算を行います。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

雇用保険料の計算方法

雇用保険料の具体的な計算方法について、計算式と令和8年度(2026年度)の保険料率、具体的な計算例を示しながら詳しく解説します。保険料の算出に使われる保険料率は定期的に見直されるため、最新情報を確認しましょう。

雇用保険料の計算式

雇用保険料の計算式は次のとおりです。

雇用保険料の計算式

従業員負担の雇用保険料=給与額(賞与額)×従業員負担の雇用保険料率

計算式に出てくる雇用保険料率とは、従業員の給与および賞与にかかる雇用保険料の割合です。雇用保険料率は「一般の事業」「建設の事業」「農林水産・清酒製造の事業」の3つの区分ごとに決められ、定期的に見直されています。

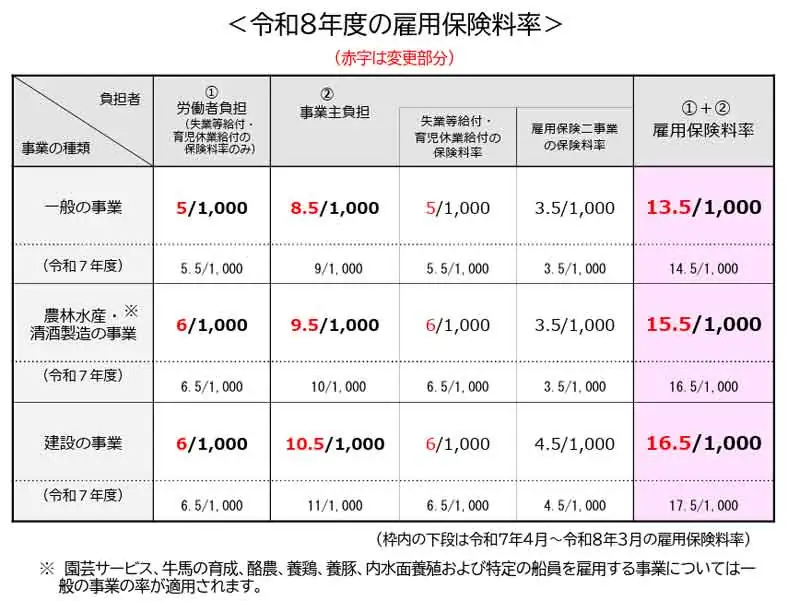

令和8年度の雇用保険料率

雇用保険料率は厚生年金保険料や健康保険料のように労使折半ではなく、従業員よりも事業主の負担が大きくなっています。また、営んでいる事業の種類によっても保険料率が変わるため注意しましょう。令和8年度(2026年度)の保険料率は以下のとおりです。

雇用保険料率(2026年4月1日~2027年3月31日)

- ※園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する事業については一般の事業の率が適用されます。

-

引用:厚生労働省「令和8(2026)年度 雇用保険料率のご案内」

」

」

雇用保険料の計算例

計算式を使って、以下の場合における従業員の雇用保険料の計算例を確認してみましょう。

- 従業員の1か月の給与

-

- 基本給:20万円

- 役職手当:5万円

- 資格手当:1万円

- 残業手当:4万3,210円

- 精勤手当:5,000円

- 通勤手当:1万2,000円

- 欠勤控除:1万円

この従業員の支給合計額は、基本給から通勤手当までを足し、欠勤控除を引いた31万210円です。欠勤控除や遅早控除があった場合は、控除後の金額に雇用保険料率を掛けます。

雇用する事業所が一般の事業を営んでいる場合、従業員が負担する雇用保険料率は5/1,000です。

ある従業員の給与から計算する雇用保険料

31万210円×5÷1,000=1,551.05円

端数は50銭以下切り捨てのため、給与からは1,551円の雇用保険料を徴収します。

なお、事業主負担分の保険料については、月ごとの計算は行わず、対象となる従業員すべての1年分の給与と賞与の合計から算出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

雇用保険料を計算する際の注意点

雇用保険料の計算において、注意したいポイントはいくつかありますが、特に重要なものを3つ紹介します。また、2022年から開始された「雇用保険マルチジョブホルダー制度」についても詳しく解説します。

賞与からも雇用保険料を控除する

雇用保険料は、毎月の給与だけでなく賞与からも控除します。賞与にかかる雇用保険料の計算方法は、通常の給与の保険料計算と同じです。なお、賞与分の事業主負担の雇用保険料に関しては、月ごとではなく、年間の給与と賞与をすべてまとめて計算します。そのため、毎月個別に計算する必要はありません。

端数を正しく処理する

雇用保険料の計算時に端数が出た場合、50銭以下であれば切り捨て、50銭1厘以上であれば切り上げで処理します。四捨五入ではない点に注意しましょう。

なお、何らかの理由で給与からの天引きではなく、従業員が事業主に現金で雇用保険料を支払う場合は、50銭以上で切り上げ、50銭未満が切り捨てになります。

例えば、一般の事業を営む事業所に勤める従業員の月の給与(雇用保険対象賃金)が32万4,321円だった場合の雇用保険料は、以下のとおりです。

ある従業員の給与から計算する雇用保険料

32万4,321円×5÷1,000=1,621.605円

2026年度(令和8年度)の雇用保険料率(従業員負担)は5/1,000です。端数の60銭5厘は切り上げとなるため、この従業員からは1,622円の雇用保険料を徴収します。

雇用保険マルチジョブホルダー制度について

2022年1月1日から、複数の事業所で働く65歳以上の従業員を対象に「雇用保険マルチジョブホルダー制度」がスタートしています。通常、雇用保険は1週間当たり20時間以上勤務しないと加入対象になりません。しかし、この制度では、1つの事業所で週当たりの勤務時間が20時間に満たなくても、2つの事業所の勤務時間合計が20時間を超え、かつ双方で31日以上継続雇用見込みであれば、雇用保険への加入が認められます。

例えば、以下の働き方をしている65歳以上の人は、ハローワークに申し出ることでジョブホルダー制度を利用できます。

- 65歳以上の人の働き方の例

-

- Aスーパーで15時間/週

- B株式会社で6時間/週

- Cレストランで5時間/週

ただし、合計する2つの事業所は、それぞれ1週間あたり5時間以上20時間未満の所定労働時間であることが条件です。例えば、上記の例の労働時間が「Aスーパー17時間、B株式会社4時間、Cレストラン3時間」だった場合は対象外です。

従業員がジョブホルダー制度の申し出を行った場合、企業側が行うのは書類の記入のみで、書類の提出は従業員自身が行います。雇用保険の加入が認められた場合、勤務先の企業宛てに通知が届くため、雇用保険料の徴収および納付を行ってください。

-

参照:厚生労働省「『雇用保険マルチジョブホルダー制度』を新設します 2022年1月1日スタート」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

雇用保険料の計算は給与計算ソフトでミスを防ごう

雇用保険は、雇用されて働く人の生活と雇用の安定を目的とした制度です。雇用形態にかかわらず、一定の条件を満たすすべての従業員が加入対象となります。

従業員が支払う雇用保険料は毎月の給与計算時に算出しますが、保険料率は毎年見直されるうえ、事業の種類によっても異なります。正しい保険料を算出するには、給与計算ソフトの導入がおすすめです。「弥生給与Next」は、勤怠管理や給与計算などの業務を一元化できるクラウドサービスです。勤怠記録を基に給与額などを自動計算する機能を備えているため、雇用保険料計算の効率化にも貢献します。ぜひ導入をご検討ください。

-

※本記事は2026年3月23日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

雇用保険料はどうやって計算しますか?

「従業員の給与額(賞与額)×従業員負担の雇用保険料率」で計算します。通勤手当や各種固定手当を含めた支給合計額(欠勤控除等は引いた額)を基に計算し、端数は50銭以下切り捨て、50銭1厘以上は切り上げます。詳しくはこちらをご確認ください。

雇用保険マルチジョブホルダー制度とは何ですか?

複数の事業所で働く65歳以上の従業員が、1つの事業所での週の勤務時間が20時間未満でも、2つの事業所の合計が20時間以上等の条件を満たせば、本人の申出により雇用保険に加入できる制度です。詳しくはこちらをご確認ください。

雇用保険料の納付時期はいつですか?

毎月納付する健康保険等とは異なり、毎年6月1日~7月10日の「労働保険の年度更新」の期間に、労災保険料と併せて1年分をまとめて概算・精算納付します。事業主負担分もこの時にまとめて計算・納付します。詳しくはこちらをご確認ください。

雇用保険料の計算で間違いが見つかったら?

雇用保険料を計算する際によくあるミスには、「保険料率が変更されたにもかかわらず、前年度の保険料率を使用していた」「賞与からの控除を忘れていた」といったケースがあります。 金額に誤りがあった場合は、年末調整にも影響する可能性があるため、できるだけ迅速に当該従業員へ説明したうえで返金または追加徴収を行いましょう。可能であれば当月中に調整を行い、次の給与支払時に精算するのが一般的です。なお、もし年度更新後に間違いに気付いた場合は、所轄の労働局などに訂正申告を行います。

パートも雇用保険の加入対象ですか?

パートやアルバイトなどの非正規雇用者も、労働時間や雇用期間などの要件を満たせば雇用保険の対象となります。雇用形態にかかわらず、事業の種類に応じた同一の保険料率が適用されます。 パートの雇用保険料の計算方法については以下の記事でも詳しく解説しています。

通勤手当は雇用保険の計算に含まれる?

雇用保険料の算出に用いる支給合計額には、定期代などの通勤手当も含まれます。また、各従業員の状況に応じて支給される家族手当や子ども手当、扶養手当や住宅手当といった基本給以外の固定的な手当も対象となります。これは、通勤手当などが、雇用保険の制度上、賃金としてみなされるためです。 通勤手当の取り扱いについては以下の記事でも詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。