青色申告は売上(年収)いくらから?開業直後や事業規模が小さい人こそおすすめの理由

更新

「売上(年収)が少ないうちは白色申告でよい」「利益が出るようになったら青色にしよう!」「いくらになったら青色申告にしたらいい?」と考えている方も多いかもしれません。

実は、自営業(お店やフリーランス)や大家さんなど、事業所得・不動産所得があるなら、青色申告を始めるのに「いくらから」という基準はありません。

むしろ、開業したばかりの時期や事業規模が小さい(売上が少ない)うちこそ、申告方法の選択が将来の税負担を大きく左右します。

個人事業主の青色申告には、青色申告特別控除という税金を減らせるメリット以外に赤字を翌年から最長3年間繰り越せる「純損失の繰越控除」をはじめ、白色申告にはない複数の節税メリットがあるためです。収益がまだ安定していない段階だからこそ、青色申告がおすすめです。本記事では、その理由と具体的なメリットをわかりやすく解説します。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)ついて反映しております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。本記事では2026年分の青色申告の要件と変更になる2027年分を分けて記載しております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告は事業規模と関係はない

結論:青色申告は「いくらから」でもできる!事業規模の大小に関わらず、事業所得・不動産所得があるなら、赤字でも青色がおすすめです!

個人事業を営む方の確定申告の方法には、白色申告と青色申告の2つがあります。どちらも個人事業主が所得を申告するための方法ですが、受けられる税制上の優遇措置が大きく異なります。

青色申告には、白色申告にはないさまざまな節税に役立つ優遇制度が用意されています。しかしながら、「売上(収入)が少ないうちは白色申告でいい」「いくらから青色申告ができるかわからない」といった誤解を持っている方が少なくありません。

実のところ、事業規模と申告方法はまったく関係ありません。事業所得や不動産所得など、青色申告の対象となる所得があるかぎり、開業1年目でも、年間の収支が赤字だったとしても、所定の手続きを行っていれば青色申告を選択できます。

また、白色申告を選ぶ理由として、「青色申告は帳簿付けが面倒」という印象を持っている方が多いようです。青色申告では、白色申告よりも高度な記帳方式が求められるため、難しくて手間も掛かりそうにも思えます。

しかし、「やよいの青色申告 オンライン」などの確定申告ソフトを使えば、日々の取引を入力するだけで帳簿や必要書類が自動で作成できます。後述しますが、青色申告の帳簿付けは、それほど難しいものではありません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

開業したばかりだからこそ青色申告をすべき理由

開業したばかりの時期は、パソコンの購入や備品の準備、事務所の契約費用など、何かと出費がかさみやすいものです。事業が安定するまでは、売上より支出のほうが多くなり、赤字になることも少なくありません。

このような状況のとき、青色申告を選択することで、リスクヘッジの仕組みを活用できます。それが青色申告のメリットの一つ「純損失の繰越控除」です。

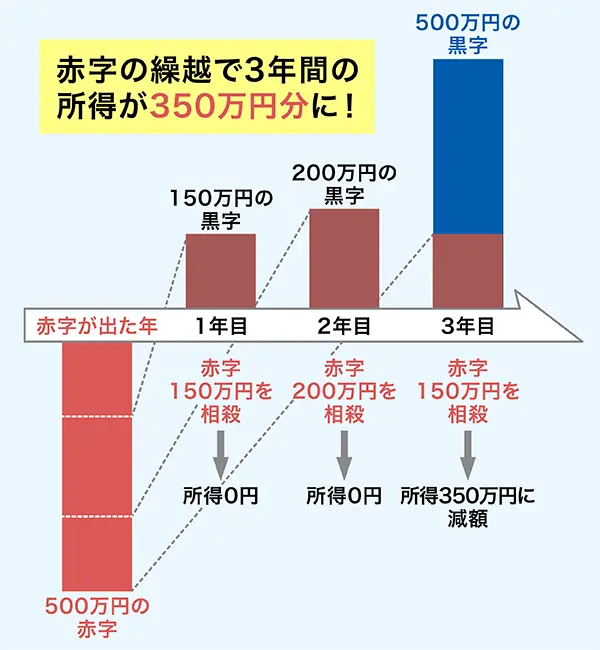

ある年に500万円の赤字を出したとします。その翌年(1年目)は150万円の黒字だった場合、前年(赤字が出た年)の赤字150万円分と相殺して、所得を0円にできます。

2年目は200万円の黒字で、これも赤字が出た年の赤字200万円分と相殺して、所得は0円にできます。3年目は500万円の黒字となり、残っている赤字150万円分を相殺して、所得を350万円まで減らすことができます。

1年目から3年目の黒字は合計850万円ですが、赤字500万円を繰越控除することで、3年間の所得が350万円分まで減らせるので税負担を軽減できます。

白色申告の場合は、500万円の赤字だった場合にその年の所得税が0円なのは、同じです。しかし、白色申告には「純損失の繰越控除」の適用はできないので、2年目以降の黒字に対しては、それぞれの年に税金がかかります。

この純損失の繰越控除は、開業した年だけでなく、青色申告した年の赤字であればいつでも適用することができます。

純損失の繰越控除については、以下の記事でも解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告のその他のメリット

青色申告をすることで節税につながるメリットは、他にもあります。ここでは主な3つの制度を紹介します。いずれも白色申告では受けられない青色申告だけの優遇制度です。

-

- 最大65万円の控除が受けられる【青色申告特別控除】

- 40万円未満の資産を一括経費にできる【少額減価償却資産の特例】

- 家族の給与を全額経費にできる【青色事業専従者給与】

最大65万円の控除が受けられる【青色申告特別控除】

青色申告特別控除とは、青色申告を行う個人事業主が、帳簿の形式や申告方法に応じて一定額の控除を受けられる制度です。

令和8年(2026年)分の確定申告では、控除額は最大65万円になります。受けられる控除額分だけ課税される所得を減らすことができるので、必ず受けておきたい制度です。

控除額は、以下の3段階にわかれています。

青色申告特別控除の区分(2026年分まで)

青色申告控除65万円・55万円の適用には、前提として以下のすべての要件を満たす必要があります。

- 青色申告特別控除(65万円・55万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の提出

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 共通以外の要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易簿記 | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

なお、令和8年度税制改正により、2027年分(令和9年分)の青色申告から特別控除の要件と上限が変わります。上限は最大75万円になります。詳しくは後述する「2027年(令和9年)分から青色申告の要件と上限額が最大75万円に変わる」を参照ください。

青色申告特別控除については、以下の記事でも解説していますので参考にしてください。

40万円未満の資産を一括経費にできる【少額減価償却資産の特例】

事業に使う備品や機器などが取得価額10万円以上だった場合、その耐用年数に合わせて減価償却をする必要があります。しかし、青色申告であれば、取得価額40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を購入した年に全額一括で経費にできる少額減価償却資産の特例を利用することができます(年間合計300万円まで)。

少額減価償却資産の特例については、以下の記事でも解説していますので参考にしてください。

家族の給与を全額経費にできる【青色事業専従者給与】

要件を満たす配偶者や家族が事業を手伝っている場合、青色申告では、青色事業専従者給与として、実際に支払った給与の全額を経費として計上できます(対価として妥当な金額の範囲に限る)。

白色申告にも、事業専従者控除という制度があるので控除ができます。ただし、上限があり配偶者の場合は最大86万円(その他の親族は一人最大50万円)しか控除できません。

所得500万円、事業専従者給与200万円の場合

例えば所得500万・事業専従者給与200万の配偶者がいる場合、青色申告では、課税対象の所得は300万となります。

これが白色申告になると、配偶者は最大86万円の控除を受けられるのみなので課税対象所得は414万円となり、青色申告と比べると100万円以上の所得の差が出ます。

なお、配偶者も200万円の給与所得がありますが、各種控除があったり低い税率で計算されたりしますので、世帯全体での税金は減ることになります。

青色事業専従者給与については、以下の記事でも解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ができる所得の種類と必要な届出

青色申告を行うには、特定の所得があることと、事前に届出をすることが必要です。

- 対象となる所得の種類

-

- 事業所得

- 不動産所得

- 山林所得

給与所得のみのサラリーマンや、副業などの雑所得のみの人は青色申告の対象外です。

副業が事業所得と認められるかどうかについては、以下の記事で解説していますので参考にしてみてください。

事前に必要な届出として、青色申告承認申請書を書面もしくはe-Taxで提出する必要があります。なお、提出期限があるため期限までに提出をしましょう。

| ケース | 提出期限 |

|---|---|

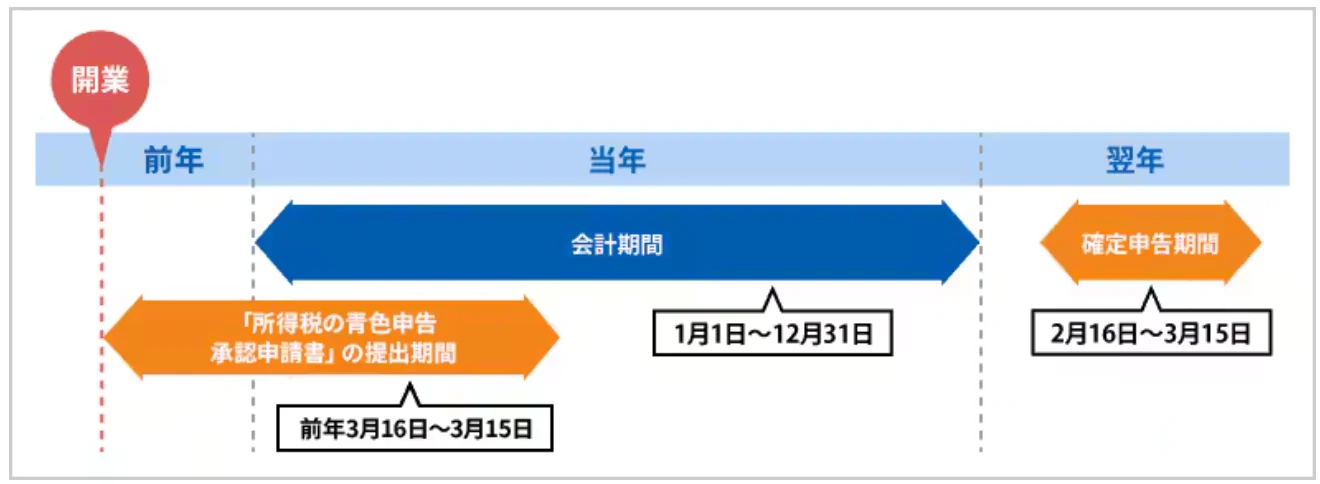

| 白色申告から青色申告へ切り替える場合 | 青色申告をしようとする年の3月15日まで(提出期限が土日祝日にあたる場合は翌平日) |

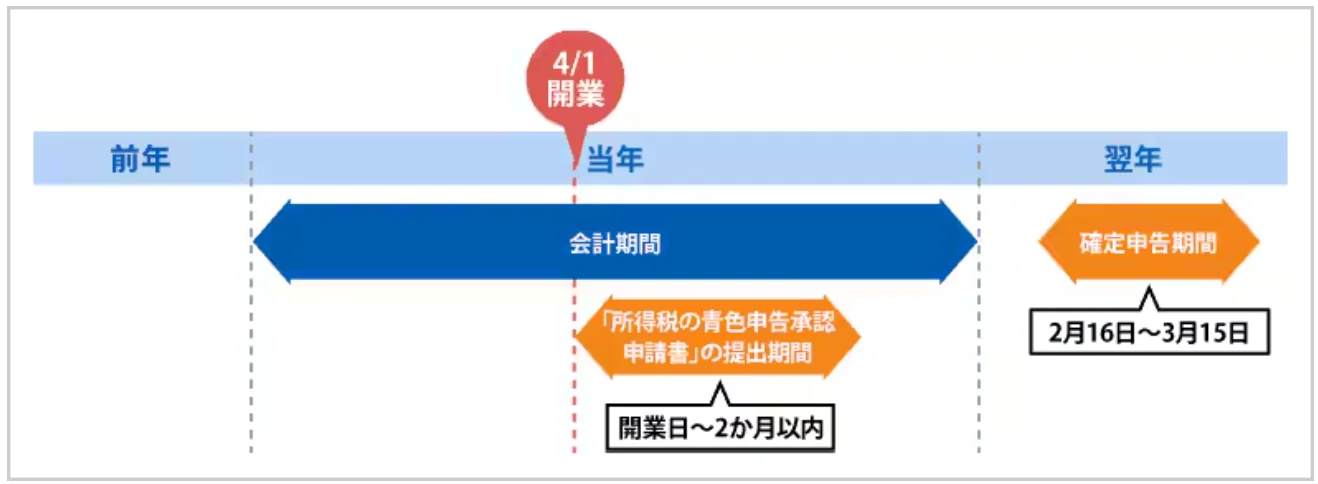

| 開業の年から青色申告をする場合 | 1月1日から1月15日までに開業した場合は、その年の3月15日まで(提出期限が土日祝日にあたる場合は翌平日) その年の1月16日以後に開業した場合は、開業日から2か月以内 |

前年以前に開業していて、当年分から青色申告に切り替える場合

青色申告の対象になる年の1月1日から1月15日の間に開業(事業を開始)した場合

青色申告の対象になる年の1月16日以後に開業(事業を開始)した場合

提出期限を過ぎてしまった場合は、その年分は白色申告でしか申告できなくなります。開業したら早めに提出しておきましょう。

開業届の提出期限は、開業した年の属する確定申告期限です。具体的には、2026年中に事業を開始した場合は、2027年3月15日が提出期限です。

しかし、開業年から青色申告をしたい場合は、「所得税の青色申告承認申請書」の期限は、開業日から2か月以内です。「所得税の青色申告承認申請書」には、事業開始日を記載する欄があります。そのため、期限の早い「所得税の青色申告承認申請書」の提出と同時に開業届も提出しておくと手続きがスムーズです。

青色申告ができる条件や開業届については、以下の記事でも解説していますので参考にしてください。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

2027年(令和9年)分から青色申告の要件と上限額が最大75万円に変わる

令和8年度税制改正により、2027年(令和9年)分の確定申告から、青色申告特別控除の上限額が引き上げられます。さらに要件が変更になります。

控除額は以下の3段階に変わります。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の提出

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易簿記 | e-Tax(電子申告)/書面での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易簿記の場合と同様に最大10万円です。

65万円以上の特別控除を受けるためには、e-Taxが必須になること。書面での提出では10万円の控除額になってしまいます。また、前々年分の収入が1,000万円を超えている事業者が簡易簿記で帳簿付けをする場合は、特別控除の対象になりません。

優良な電子帳簿には、内容の訂正や削除を行った場合の履歴が残ることなどの各種システム要件があります。

また、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

また、請求書等のデジタルデータ(電子取引データ)を自動で保存し、帳簿に自動連携する仕組みに対応した制度が、電子帳簿保存法に新設されました。

最大65万円の特別控除の要件に加えて、この優良な電子帳簿か請求書データ等との自動連携のいずれかの要件を満たすと、最大75万円の特別控除を受けられます。

2027年(令和9年)分の確定申告に備え、今からe-Taxや優良な電子帳簿・電子取引保存に対応できるよう準備しておきましょう。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(以下、JIIMA)が運営する「JIIMA認証」 の1つである「電子帳簿ソフト法的要件認証」を取得しています。(「電子帳簿ソフト法的要件認証(認証番号106800-00)」)

「やよいの青色申告 オンライン」では、直接e-Taxできて優良な電子帳簿対応にも対応しています。

優良な電子帳簿については、以下の記事で詳しく解説をしています。

-

※参考:国税庁「 優良な電子帳簿の要件

」

」

-

※参考:国税庁「 法第4条((国税関係帳簿書類の電磁的記録による保存等))関係」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

難解な帳簿付けは確定申告ソフトにお任せ

「青色申告は複式簿記が必要で難しそう」と躊躇している方もいるかもしれませんが、難解な帳簿付けも確定申告ソフトを使えば、確定申告の作業を楽に終えることができます。簿記などの専門知識も必要ありません。

実際のところ、青色申告と白色申告とでは「作業の手間」はほぼ変わりません。それにもかかわらず節税効果は大きく異なります。白色申告を選ぶメリットはほとんどないと言えるでしょう。

「やよいの青色申告 オンライン」なら、日々の取引入力をするだけで確定申告に必要な書類を自動作成できることはもちろん、e-Taxでの申告と優良な電子帳簿への対応が標準で備わっています。

ただし、優良な電子帳簿の要件を満たすには、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

よくあるご質問

青色申告特別控除「75万円」を受けるには?

2027年(令和9年)分の確定申告から青色申告特別控除の控除区分が変わります。複式簿記での帳簿を付けること、貸借対照表と損益計算書を添付すること、期限内にe-Taxによる申告することのほか、「優良な電子帳簿」もしくは「請求書データ等との自動連携」を満たした場合に75万円の控除が受けられます。現行の最大65万円からさらに10万円引き上げられるため、対応する確定申告ソフトで今から備えておきましょう。

青色申告特別控除「65万円」を受けるには?

2026年分の青色申告で65万円の特別控除を受けるには、55万円控除の要件(複式簿記で帳簿をつけること、貸借対照表と損益計算書を添付すること、期限内に申告すること)のほか、「e-Taxによる申告」もしくは「優良な電子帳簿」のどちらかが必要です。2027年(令和9年)分からは、2026年分の55万円控除の要件に加えて「e-Taxによる申告」が必須になります。

少額減価償却資産の特例って何?

青色申告の場合、パソコンや業務用機器など取得価額40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を購入して使用開始した場合に、その年に全額を一括で経費計上できる制度です。年間合計300万円までという上限があります。

青色事業専従者給与って何?

要件を満たして、事業を手伝ってくれている配偶者や家族に支払った給与の全額を経費として計上できる制度です。白色申告の場合は、事業専従者控除として配偶者の場合、最大86万円しか控除できませんが、青色申告の場合、全額を給与として経費にできるため、場合によっては大きな節税効果が得られます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。