個人事業主は年金をいくら受け取れる?年金を増やせる制度や節税対策

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主として働いていると、将来の年金はどれくらいもらえるのかといった不安や疑問を感じる方も多いのではないでしょうか。

会社員とは異なり、個人事業主は厚生年金に加入できないため、老後に受け取れる年金額が相対的に少なくなるケースが一般的です。その一方で、国民年金基金や個人型確定拠出年金(iDeCo)などの制度を活用することで、将来の年金を増やすことができたり、保険料の支払いが節税につながったりすることもあります。

ここでは、個人事業主が受け取れる年金の仕組みや金額、年金を増やせる制度、節税につながる対策のほか、国民年金への加入手続きなどを解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

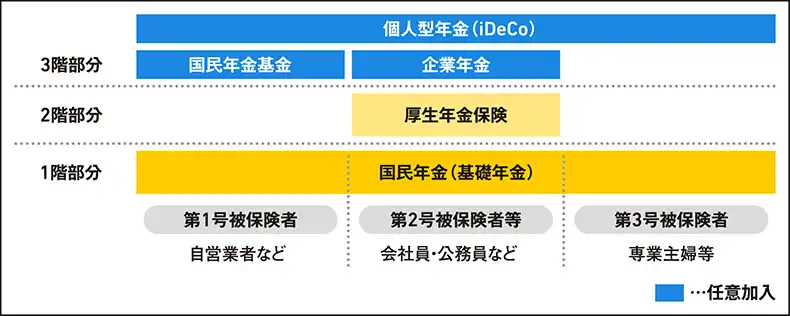

年金制度の基本的な構造

日本の公的年金制度は「3階建て構造」と呼ばれています。すべての国民が加入する「国民年金(基礎年金)」が1階部分にあたり、会社員や公務員などが追加で加入する「厚生年金」が2階部分で、3階部分は各人が任意で加入するiDeCoや国民年金基金、企業年金などです。

個人事業主などの場合は基本的に国民年金のみに加入することになる一方で、会社員や公務員は国民年金と厚生年金の2つに加入して保険料を支払います。なお、会社員や公務員でなければ、厚生年金に加入することはできません。

また、厚生年金には、会社員などに扶養されている配偶者が保険料の負担なく国民年金に加入できる「第3号被保険者制度」があります。扶養されている配偶者は、保険料を負担していなくても、国民年金を受け取ることができます。

なお、第2号被保険者とは会社員や公務員といった厚生年金の加入者のことで、第1号被保険者とは、第2号被保険者にも第3号被保険者にも該当しない個人事業主や学生などのことです。

国民年金や厚生年金に加入していると、以下の年金を受け取れる可能性があります。各年金は、例えば老齢年金は老齢基礎年金と老齢厚生年金といったように、基礎年金部分と厚生年金部分があります。

受け取れる年金の種類

- 老齢年金:所定の年齢になると受給できる年金。65歳からの支給が原則

- 障害年金:病気やケガで障害を負った場合に支給される年金。障害の等級により異なる金額を支給

- 遺族年金:被保険者が亡くなった場合に、遺族(配偶者や子など)に支給される年金

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

国民年金の概要と老齢基礎年金の受給額

国民年金は、20歳以上60歳未満のすべての国民に加入義務がある制度です。個人事業主はこの国民年金に加入する必要があります。保険料は全国一律で、2025年度の月額は1万7,510円です。

65歳になると、保険料の納付期間に応じた老齢基礎年金を受け取ることができ、40年間(480か月)すべて納付している場合は、2025年度時点で以下の金額を受け取れます。

老齢基礎年金の支給額

- 1956年4月2日以後生まれの場合:月額6万9,308円

- 1956年4月1日以前生まれの場合:月額6万9,108円

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

障害基礎年金と遺族基礎年金

国民年金では、老齢年金の他に支給要件を満たした場合に受け取れる障害基礎年金と遺族基礎年金があります。障害基礎年金とは、病気やケガによって障害等級1級または2級に該当した場合に支給される国民年金です。障害基礎年金の支給額は障害の程度に応じて異なり、2025年度の支給額は以下のとおりです。

障害等級1級の場合の支給額

- 1956年4月2日以後生まれの場合:月額8万6,635円+子の加算額※

- 1956年4月1日以前生まれの場合:月額8万6,385円+子の加算額※

- ※子の加算額とは、年金受給者に生計を維持されている原則18歳以下の子供がいる場合に加算される金額で、2人目までは1人につき月額1万9,942円、3人目以降は1人につき月額6,650円を加算

障害等級2級の場合の支給額

- 1956年4月2日以後生まれの場合:月額6万9,308円+子の加算額※

- 1956年4月1日以前生まれの場合:月額6万9,108円+子の加算額※

- ※障害等級2級の場合も、子の加算額は1級の場合と同額

遺族基礎年金は、国民年金の被保険者が死亡した際に、子供のいる配偶者または子供に支給されます。2025年度の遺族年金の支給額は以下のとおりです。

子供のいる配偶者が受け取る場合

- 1956年4月2日以後生まれの場合:月額6万9,308円+子の加算額※

- 1956年4月1日以前生まれの場合:月額6万9,108円+子の加算額※

- ※子の加算額とは、原則18歳以下の子供がいる場合に加算される金額で、2人目までは1人につき月額1万9,942円、3人目以降は1人につき月額6,650円を加算

子供が受け取る場合

- (月額6万9,308円+2人目以降の子の加算額※)÷子供の数

- ※子供が受け取る場合も、子の加算額は、子供のいる配偶者が受け取る場合と同額

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

厚生年金の概要と老齢厚生年金の平均支給額

厚生年金は、会社員や公務員、一部のパートタイム労働者が加入する制度で、国民年金に上乗せする形で設計されています。個人事業主は加入対象外であるため、会社員を辞めて独立した場合には、厚生年金から国民年金への切り替え手続きを行う必要があります。パートタイム労働者の加入条件は、週の労働時間が20時間以上あることや、賃金が月額8万8,000円以上であることなどです。

厚生年金の保険料を支払っていれば、国民年金と厚生年金の両方に加入していることになります。厚生年金の保険料は、報酬(給与)の金額によって決まるため、国民年金のように加入者全員が同じ金額を支払うわけではありません。また、会社と従業員が折半して保険料を負担する点も、国民年金と異なります。

老齢厚生年金を受け取ることができるのは、国民年金の老齢基礎年金を受け取れる年齢に達していて、かつ厚生年金の加入期間がある場合です。老齢厚生年金は、老齢基礎年金に上乗せして支給され、加入期間と保険料の納付額によって支給額が異なります。厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況![]() 」によれば、2023年度の平均支給額は月額14万7,360円でした。

」によれば、2023年度の平均支給額は月額14万7,360円でした。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

障害厚生年金と遺族厚生年金

厚生年金にも障害厚生年金と遺族厚生年金があり、支給額は加入者の報酬や保険料納付期間に応じて算出されます。障害厚生年金は、病気やケガによって障害を持つことになった場合に支給される点では国民年金と同様ですが、国民年金と異なり、障害等級1級、2級だけでなく3級に該当した場合にも支給されます。また、遺族厚生年金は、国民年金と同様、厚生年金の被保険者が死亡した場合に配偶者や子に支給される年金です。

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況![]() 」によれば、それぞれの2023年度の平均支給額は、以下のとおりです。

」によれば、それぞれの2023年度の平均支給額は、以下のとおりです。

障害厚生年金・遺族厚生年金の2023年度の平均支給額

- 障害厚生年金:月額10万2,691円

- 遺族厚生年金:月額8万2,569円

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

年金生活者支援給付金制度

国民年金を受け取っている方のうち、低所得者を支援するために設けられているのが、年金生活者支援給付金制度です。この制度では、一定の所得要件を満たす年金受給者に対して、基礎年金に上乗せした給付金が支給されます。

給付金には主に3つの種類があり、それぞれ以下のような対象者・支給額となっています。

年金生活者支援給付金制度の種類と内容

| 制度の名称 | 対象者 | 支給額(2025年度の場合) |

|---|---|---|

| 老齢年金生活者支援給付金 | 老齢基礎年金の受給者のうち、同一世帯の全員が市町村民税非課税で、かつ前年の年金とその他の所得の合計額78万9,300円以下(1956年4月1日以前生まれの場合、78万7,700円以下)の方 | 以下の(1)と(2)の合計額が老齢基礎年金に加算 (1)5,450円×保険料納付済み期間÷480か月 (2)1万1,551円×保険料免除期間÷480か月 |

| 障害年金生活者支援給付金 | 障害基礎年金の受給者のうち、前年の所得の合計額が「472万1,000円+扶養親族の数×38万円」以下の方 | 以下の金額が障害基礎年金に加算

|

| 遺族年金生活者支援給付金 | 遺族基礎年金の受給者のうち、前年の所得の合計額が「472万1,000円+扶養親族の数×38万円」以下の方 | 月額5,450円が遺族基礎年金に加算 ※ただし、2人以上の子供が遺族基礎年金を受給している場合は、5,450円を子供の数で割った金額をそれぞれに支給 |

-

※日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要

」「障害年金生活者支援給付金の概要」「遺族年金生活者支援給付金の概要」

」「障害年金生活者支援給付金の概要」「遺族年金生活者支援給付金の概要」

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が年金を増やせる制度

個人事業主は厚生年金に加入できないため、老後の年金額が会社員より少なくなる傾向があります。しかし、公的制度や民間の金融商品を活用することで、年金の受給額を増やすことが可能です。個人事業主の年金を増やせる代表的な制度としては、以下の5つの制度があげられます。

国民年金基金

国民年金基金は、国民年金に上乗せして年金を受け取れる制度で、60歳未満の第1号被保険者や60歳以上65歳未満の国民年金の任意加入者が加入できます。掛金は、加入する口数や年齢、性別などによって異なり、最大月額6万8,000円まで設定できます。

国民年金基金のメリットは、掛金が全額、社会保険料控除の対象となる点です。また、年金受取時の税金の計算でも、その他の公的年金と合算した金額に応じて公的年金等控除額を差し引いて所得を算定できるため、税制上有利になります。

ただし、受給開始年齢に制限があり、加入内容によって60歳からまたは65歳からしか年金を受け取れません。加入形態は、終身年金型としてA型・B型、確定年金型としてⅠ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の合計7種類がありますが、60歳から支給開始となるのはⅢ型・Ⅳ型・Ⅴ型ですので、加入時には注意してください。

また、一度加入すると基本的に途中解約はできないため、ライフプランをよく検討してから判断しなければなりません。なお、会社員になり厚生年金に加入した場合は、国民年金基金の加入資格を失うため、脱退することになります。

掛金と支給される金額は、国民年金基金連合会のWebページ「掛金・年金額を調べる![]() 」でシミュレーションできます。

」でシミュレーションできます。

iDeCo

iDeCoとは、自分で掛金を積み立てて金融商品を運用し、60歳以降に年金や一時金として受け取る私的年金制度です。個人事業主は月額6万8,000円まで積み立てることができ、その全額が、小規模企業共済等掛金控除という所得控除の対象となります。

ただし、月額6万8,000円までという枠は国民年金基金と合算した枠であり、iDeCoの枠が別に月額6万8,000円あるというわけではないため、注意してください。また、iDeCoと国民年金基金との合算枠については、税制改正により、月額6万8,000円から月額7万5,000円に引き上げられる予定です。

運用益が出ても課税されることはなく、一時金や年金を受け取る際にも税制優遇があります。一時金で受け取る場合は退職所得控除と呼ばれる制度を利用でき、年金で受け取る場合にも国民年金基金と同様に公的年金等控除が適用されるため、通常の資産運用よりも税負担を抑えることが可能です。

iDeCoでは、国民年金基金と同様に受給開始年齢に制限があり、原則として60歳までは引き出すことはできません。また、金融商品を運用する制度であるため、元本割れのリスクがあります。加えて、国民年金基金と異なり、口座管理手数料などが発生します。

付加年金

付加年金は、国民年金の保険料に月額400円を上乗せして納付することで、将来の年金受給額を増やせる制度です。追加で支払った保険料に対して「200円×納付月数」の金額が毎年加算されます。例えば、10年間(120か月)付加年金を納付すれば、年額2万4,000円の年金が上乗せされる計算になります。

しかも、国民年金基金と同様、支払った付加保険料は全額が社会保険料控除の対象となるため、節税も可能です。また、国民年金基金と異なり、途中で納付をやめることも可能です。

なお、国民年金基金に加入している場合は、付加年金との併用はできません。加えて、国民年金の保険料に上乗せされる制度であるため、法定免除、全額免除、一部免除、納付猶予、学生納付特例といった制度で国民年金保険料の納付を免除されている方は、付加年金への加入はできないことになります。

小規模企業共済

小規模企業共済とは、個人事業主が廃業などに備えて、積み立てを行える制度です。毎月の掛金は1,000円から7万円まで500円単位で設定でき、掛金と加入期間に応じた共済金を将来受け取ることができます。

この制度では、掛金の全額が小規模企業共済等掛金控除の対象となります。事業所得がある個人事業主にとって、節税しながら将来事業を引退する際の退職金を積み立てる手段として有効ですが、共済金請求開始年齢が65歳以上で180か月以上掛金を払い込んでいれば事業を続けながら共済金を受給することも可能です。また、国民年金基金と違って途中解約もできます。

なお、納付した掛金の100%以上の解約金を受け取れるのは、掛金納付月数が240か月以上の場合で、それより前に解約すると基本的には元本割れとなります。ただし、個人事業を廃業した場合のA事由解約、65歳以上で180か月以上掛金を払い込んだ方が対象で老齢給付となるB事由解約であれば、納付月数が240か月に満たなくても掛金を上回る共済金を受け取ることは可能です。

そのため、個人事業を廃業した場合の退職金代わりとして、共済金受取時の事由を想定して加入を検討してみるのもいいでしょう。

共済金の受け取りは、一時金と分割を選択可能です。一時金の場合は退職所得控除を利用でき、年金で受け取る場合には国民年金基金と同様に公的年金等控除が適用されます。

個人年金保険

個人年金保険は、民間の生命保険会社が提供する年金型保険です。あらかじめ契約した期間、保険料を支払うことで、将来一時金または年金形式で保険金を受け取ることができます。

個人年金保険の保険料を支払った場合、生命保険料控除という所得控除の対象になりますが、個人年金保険については年間最大4万円までの上限があります。また、控除を受けるには、保険料の払込期間や年金の受給開始年齢などの要件を満たす必要があります。

個人年金保険のデメリットは、保険金を受け取った場合に、国民年金基金などと異なって退職所得控除や公的年金等控除の適用を受けることができない点です。ただし、公的年金等以外の雑所得として課税の対象となるのは、年中に支払いを受けた年金の額からその金額に対応する払込保険料または掛金の額を差し引いた金額となるため、加入を検討する際に受取時の課税関係について説明を受けておくといいでしょう。

また、公的制度と比べて柔軟な設計が可能ですが、商品によって元本保証の有無や期待できるリターンは異なるため、加入前に十分に商品の内容を検討することが重要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の節税策

国民年金の保険料については、保険料の支払い方によっては所得税や住民税の節税が可能です。国民年金の保険料に関する主な節税策は、以下のとおりです。

2年分の前納を活用する

国民年金では、保険料の前納制度を活用すると、節税ができるケースがあります。国民年金の保険料は、月ごとの支払いのほか、6か月、1年、2年といった単位で前納することで保険料が割引になります。例えば、2025年度分の国民年金保険料を口座振替で前納した場合の割引額は、以下のとおりです。

2025年度分を前納した場合の割引額(口座振替の場合)

| 前納する期間 | 割引額 |

|---|---|

| 6か月 | 1,190円 |

| 1年 | 4,400円 |

| 2年 | 17,010円 |

家族の分の保険料について個人事業主が所得控除の適用を受ける

個人事業主が、生計を一にする配偶者や親族の国民年金保険料を支払っていた場合は、その全額を所得控除である社会保険料控除に適用することができます。

例えば、生計を一にする子供の国民年金を親が代わりに支払っている場合には、その分も併せて申告できます。

前述したように国民年金は、学生でも20歳以上になると国民年金の納付義務があります。学生納付猶予の特例を使って年金保険料を猶予できますが、追納しないと将来受け取れる年金額が減ってしまいます。

この時、学生納付猶予の特例を使わずに親が学生の子どもの年金を代わりに払っているなら、親の社会保険料控除として申告できます。親は節税になり、子どもは年金を満額受給できるというわけです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

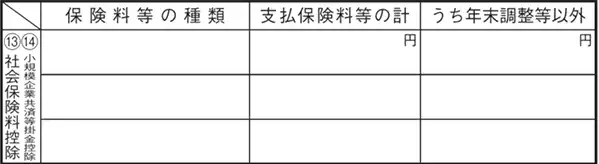

個人事業主の確定申告で年金の保険料を控除する方法

国民年金の保険料として支払った金額は、確定申告で社会保険料控除の適用を受けることを申告することで、所得から差し引くことができます。

確定申告で社会保険料控除を申告するためには、確定申告書 第一表の「所得から差し引かれる金額」欄内の「社会保険料控除(13)」と、第二表の「(13)社会保険料控除」欄の両方に記入が必要です。

確定申告書 第一表の社会保険料控除(13)

-

※国税庁「所得税の確定申告」

確定申告書 第二表の「(13)社会保険料控除」欄

-

※国税庁「所得税の確定申告」

実際の手順では、確定申告書 第二表に所得控除の適用を受ける社会保険料や小規模企業共済などの種類と掛金の金額を記載し、その合計額を確定申告書 第一表に転記していくといいでしょう。

記載する金額は、1年間に支払った国民年金保険料の合計額となります。具体的な金額は、日本年金機構から毎年秋ごろに送付される「社会保険料(国民年金保険料)控除証明書」に記載されているため、申告書へ転記してください。証明書は、原則として申告書への添付が必要です。

ただし、e-Taxと呼ばれる電子申告システムを利用する場合、証明書の添付は不要になります。その代わり、申告期限から5年間は自宅で保管しておかなければなりません。

国民年金の確定申告書の書き方については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が国民年金に加入するための手続き

会社員が独立して個人事業主になる場合、厚生年金から国民年金への切り替え手続きが必要です。この手続きを怠ると、未納期間が発生し、将来受け取れる年金額が減る原因になります。国民年金の加入手続きは、退職後速やかに行いましょう。

会社を退職した後は、14日以内に住所地の市区町村役場にある年金担当窓口で国民年金の加入手続きを行います。手続きに必要な書類は以下のとおりです。

国民年金の加入手続きの必要書類

- 退職を証明できる書類(離職票、退職証明書など)

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 年金手帳または基礎年金番号通知書

加入手続きが完了すると、保険料の納付書が送付され、毎月の国民年金保険料を納めることになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

年金対策となるさまざまな制度を活用して、確定申告での控除も忘れずに行おう

個人事業主は厚生年金に加入できないため、老後に受け取れる年金額が会社員よりも少なくなる可能性があります。しかし、国民年金基金やiDeCo、付加年金、小規模企業共済などの制度を活用することで、将来の年金額を補うことが可能です。

また、これらの制度に支払う掛金などについて、確定申告で社会保険料控除や小規模企業共済等掛金控除といった所得控除の適用を申告することもできます。確定申告では、忘れずに申告しましょう。

確定申告を効率的に行うためには、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」などの確定申告ソフトを活用すると便利です。e-Taxとの連携などもスムーズに行えるため、税務処理の負担を大きく軽減できます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。