白色申告の必要書類は?書き方や確定申告の方法も解説

更新

個人事業主が行う所得税の確定申告の方法には、白色申告と青色申告があります。このうち白色申告は、青色申告に比べて帳簿付けや準備がシンプルです。ただし、白色申告を行うには、確定申告書以外にも、さまざまな書類を用意しなければいけません。申告期間直前で慌てることがないよう、計画的に準備を進めていくことが大切です。

ここでは、白色申告に必要な書類と書き方、確定申告を行う方法をまとめて解説します。白色申告を初めて行う方はもちろん、確定申告の経験はあっても手続きに不安がある方も、ぜひ参考にしてください。

📖この記事でわかること

・白色申告には確定申告書、収支内訳書、各種控除証明書が必要で、青色申告のような事前申請は不要

・青色申告特別控除などの税制優遇がない白色申告は、単式簿記での申告が可能。帳簿は7年間、関係書類は5年間の保存が必要

・「やよいの白色申告 オンライン」なら、取引データの自動取込からAIによる自動仕訳、確定申告書の作成、e-Taxでの送信まで効率的に完結できます。詳細はこちらをご確認ください。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

白色申告とは青色申告に比べて簡易的な記帳が認められている方法のこと

白色申告とは、事業を行っている方が確定申告をする方法の1つです。確定申告の方法には白色申告の他に青色申告があり、どちらを選択するかは事業者の自由です。

ただし、青色申告をするためには、申告をしたい年の3月15日(その年の1月16日以後に事業を始めた場合は事業開始日から2か月以内)までに、税務署へ「所得税の青色申告承認申請書![]() 」を提出する必要があります。申請をしなかった方は青色申告を選択できないため、白色申告をすることになります。

」を提出する必要があります。申請をしなかった方は青色申告を選択できないため、白色申告をすることになります。

また、青色申告ができるのは、10種類の所得のうち事業所得、不動産所得、山林所得がある方です。そのため、例えば、副業の雑所得で確定申告する場合などは、白色申告になります。

白色申告では、青色申告に比べて簡易的な記帳が認められています。経理業務が比較的シンプルである点は、白色申告のメリットといえるでしょう。一方で、白色申告では青色申告をする方が適用できる青色申告特別控除や青色事業専従者給与、赤字の3年間繰り越しといった節税メリットを享受できません。

なお、白色申告では専従者給与を経費にできませんが、その代わりに、事業専従者控除(専従者控除)の適用を受けられます。

白色申告の帳簿、専従者控除については詳しくは以下の記事で解説していますので参照ください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

白色申告をする際に必要な書類

白色申告をする際に必要な書類は、収支内訳書、確定申告書、各種控除に関する証明書の3点です。

なお、雑所得を申告する場合は、前々年の業務にかかる雑所得の収入金額が1,000万円を超える場合は、収支内訳書の提出が必要です。この場合の判定基準は「所得」ではなく「収入金額」ですので、間違わないようにしましょう。つまり、前々年の業務にかかる雑所得の収入金額が1,000万円以下であれば、収支内訳書は必要ありません。

白色申告の必要書類のうち、自分で作成するのは、主に収支内訳書と確定申告書です。収支内訳書や確定申告書の用紙は、最寄りの税務署で入手するか、国税庁のWebページ「所得税の確定申告![]() 」からダウンロードして入手します。また、国税庁のWebページ「確定申告書等作成コーナー

」からダウンロードして入手します。また、国税庁のWebページ「確定申告書等作成コーナー![]() 」で作成することもできます。

」で作成することもできます。

弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」なら、簿記の知識がなくても簡単な入力で帳簿から収支内訳書・確定申告書もかんたんに作成できて、製品から直接e-Taxもできるので便利です。

では、必要書類の内容や書き方を具体的に見ていきましょう。

- 白色申告で必要な書類

-

- 収支内訳書(一般用)1ページ目、2ページ目

- 確定申告書 第一表

- 確定申告書 第二表

- 各種控除に関する証明書

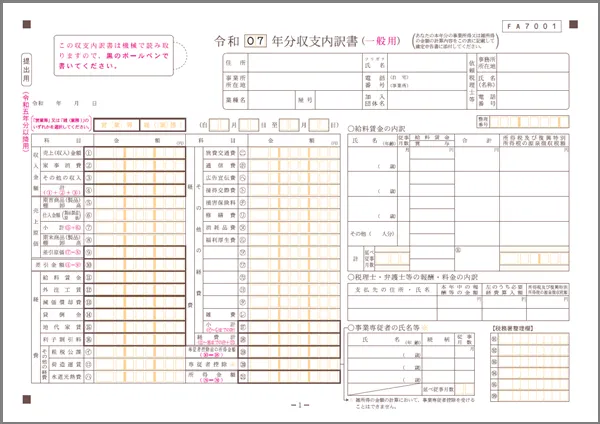

収支内訳書(一般用)1ページ目

収支内訳書には、日々の取引の記録を転記します。収支内訳書を作成するために、まずは取引を記載した帳簿を完成させておきましょう。

収支内訳書は、1ページ目と2ページ目の2枚あります。1ページ目にまとめを記載して、2ページ目には1ページ目の内訳などを記載します。1ページ目の記載内容は下記のとおりです。

申告者の情報

確定申告をする方の住所、氏名、事業所の所在地、電話番号、業種名、屋号、加入団体名を記載します。屋号や加入団体がない場合は未記載で問題ありません。業種名は「◯◯卸売業」など、詳しい内容がわかるように書き入れます。

また、事業所得か雑所得かについても記載します。事業所得であれば「営業等」、雑所得であれば「雑(業務)」に丸を付けてください。

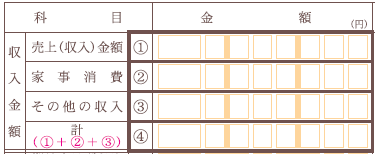

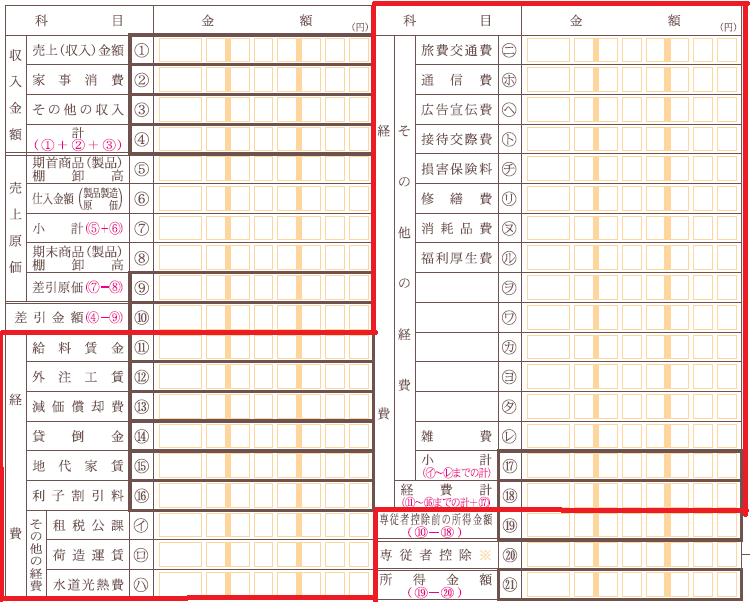

「収入金額」欄

「収入金額」欄には、売上金額は「売上(収入)金額(1)」、商品を自分で使用した場合などは「家事消費(2)」に金額を、必要があれば「その他の収入(3)」を記載します。その後、合計金額を「計(4)」に書きましょう。

「売上原価」欄

「売上原価」欄には、1月1日時点の在庫商品の総額と仕入金額の合計を合わせた金額を記載した「小計(7)」から、12月31日時点の在庫商品の総額を差し引いた金額を「差引原価(9)」に記載し、当年の売上原価を求めます。仕入や外注費のないライターやWebデザイナーなど、売上原価が発生していない場合は空欄で問題ありません。

「差引金額」欄

収入金額から売上原価を差し引いて、「差引金額」欄の金額を求めます。「計(4)」欄から「差引原価(9)」欄を引いた額を「差引金額(10)」欄に記載します。

「経費」欄

「経費」欄には、「給料賃金(11)」欄や「外注工賃(12)」欄など、勘定科目別に経費を記載します。帳簿を確認しながら、項目ごとに経費の金額を書き入れましょう。該当する経費の支出がなかった場合は、空欄で問題ありません。

「専従者控除前の所得金額」欄

売上から原価と経費を差し引いて、「専従者控除前の所得金額」欄を求めます。「差引金額(10)」から「経費計(18)」を引いた金額を「専従者控除前の所得金額(19)」欄に記載します。

「専従者控除」欄

事業専従者控除の対象になる場合、その控除額を「専従者控除(20)」欄に記載します。事業専従者控除とは、白色申告を行う事業者のみが適用を受けられる控除で、生計を一にする親族に支払う給与の一部を経費にできる制度です。

事業専従者控除額の適用を受けられるのは、次のいずれか低い金額です。

事業専従者控除の金額(いずれか低い方の金額を適用)

- 事業者の配偶者なら86万円、配偶者でなければ1人につき50万円

- 事業所得額÷(専従者の人数+1)

また、親族を事業専従者控除の対象とするには、以下の要件を満たしたうえで、確定申告書に必要事項を記載して申告しなければなりません。

事業専従者控除の要件

- 事業者と生計を一にしている

- 事業者の配偶者または親族である

- 申告する年の12月31日時点で15歳以上である

- 申告する年のうち6か月以上事業に専従している

「所得金額」欄

「所得金額(21)」には、「専従者控除前の所得金額(19)」から「専従者控除(20)」を差し引いた額を記載します。事業専従者控除の適用を受けない場合は、「専従者控除前の所得金額(19)」の金額をそのまま書きましょう。

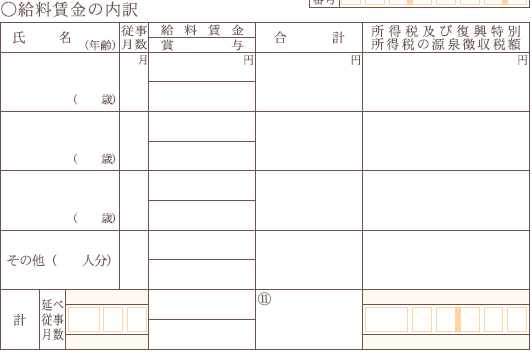

「給料賃金の内訳」欄

「給料賃金の内訳」欄には、事業専従者となる配偶者や親族以外に、従業員を雇用した場合に記載します。従業員の氏名や給与、所得税の源泉徴収税額などを記載しましょう。

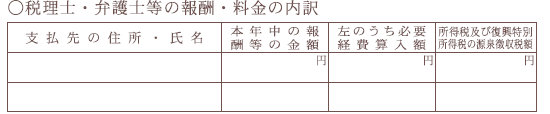

「税理士・弁護士等の報酬・料金の内訳」欄

税理士や弁護士などに依頼して報酬を支払った場合に、「税理士・弁護士等の報酬・料金の内訳」欄に記載します。税理士や弁護士などに報酬を支払っていない場合には、記載する必要はありません。

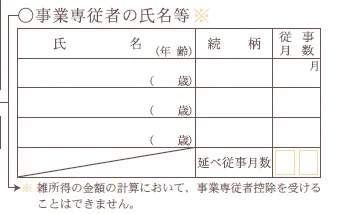

「事業専従者の氏名等」欄

事業専従者として申告する場合には、「事業専従者の氏名等」欄に記載します。配偶者や親族の氏名、年齢、続柄、年間の従事月数を書いてください。

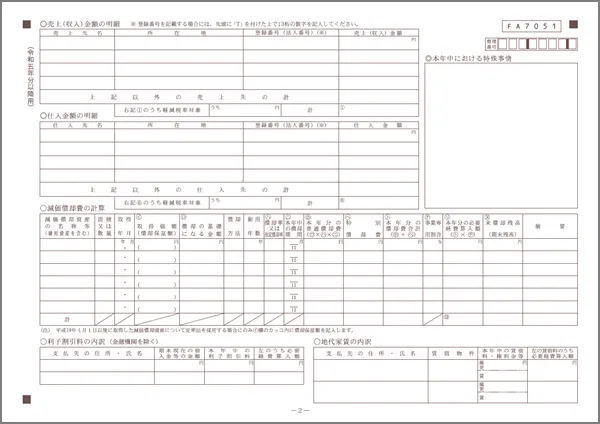

収支内訳書(一般用)2ページ目

収支内訳書の2ページ目に記載するのは、売上(収入)や仕入の明細、減価償却費の計算など、1ページ目の内訳に当たるような内容です。具体的な記載内容は、以下のとおりです。

「売上(収入)金額の明細」欄

「売上(収入)金額の明細」欄には、売上先(取引先)の名称、所在地、売上金額を記載します。売上先の登録番号または法人番号を把握している場合は、併せて記載します。登録番号とは、適格請求書等保存方式(インボイス制度)における適格請求書(インボイス)発行事業者の登録番号のことです。登録番号または法人番号を記載した売上先については、名称や所在地の記載は省略して問題ありません。

売上先を書き切れない場合は売上金額が多い順に書いておき、残りは「上記以外の売上先の計」欄にまとめて金額を記載します。そして、売上金額の合計を「計(1)」欄に書き、そのうちいくらが軽減税率の対象であるかも記載しましょう。

「仕入金額の明細」欄

「仕入金額の明細」欄には、仕入先の名称、所在地、仕入金額を記載します。売上先と同様に、仕入先の登録番号または法人番号を把握している場合は書きます。併せて、仕入金額のうちいくらが軽減税率の対象なのかも記載してください。

「減価償却費の計算」欄

「減価償却費の計算」欄には、減価償却が必要な資産を購入した場合や、以前購入した減価償却資産の減価償却が完了していない場合に、その金額などを書き入れます。

減価償却とは、事業で使用する固定資産の取得価額を、それぞれの資産の耐用年数に応じて分割して経費計上することです。取得価額が10万円以上で、1年以上継続して使用する資産は、減価償却資産に該当します。

「利子割引料の内訳」欄

「利子割引料の内訳」欄には、融資を受けた際の利息など、申告する年の間に支払うことが確定した利子や、受取手形を割引したときなどの割引料について記載します。該当しなければ未記載で問題ありません。

「地代家賃の内訳」欄

オフィスや店舗の家賃など、地代家賃を支払っている場合は、支払先の住所・氏名、借りている不動産の種類、賃貸料、経費にする金額を、「地代家賃の内訳」欄に記載します。自宅を仕事場にしているような場合は、自宅の家賃のうち、事業に利用している割合分を経費として計上することが可能です。

「本年中における特殊事情」欄

「本年中における特殊事情」欄には、前期までと異なる処理を行ったり、申告金額に関する特殊な事情があったりする場合に、その内容を記載します。例えば、不良在庫を処分したことで赤字になった場合や、今期から売上の計上基準を変更した場合などが該当します。

収支内訳書の書き方については以下の記事で詳しく解説していますので参考にしてください。

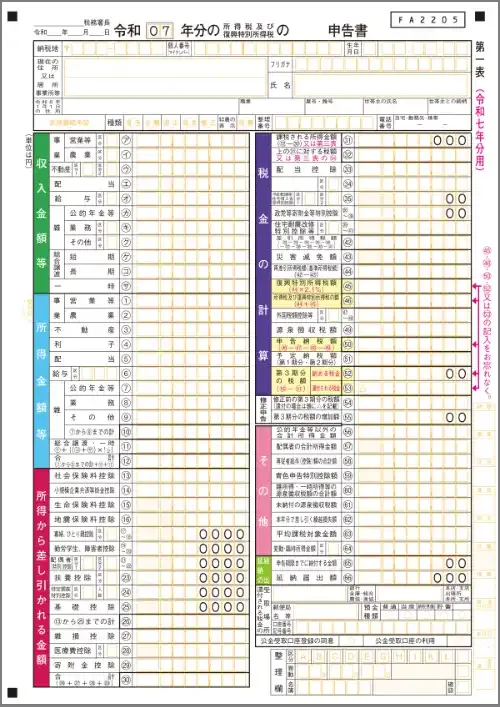

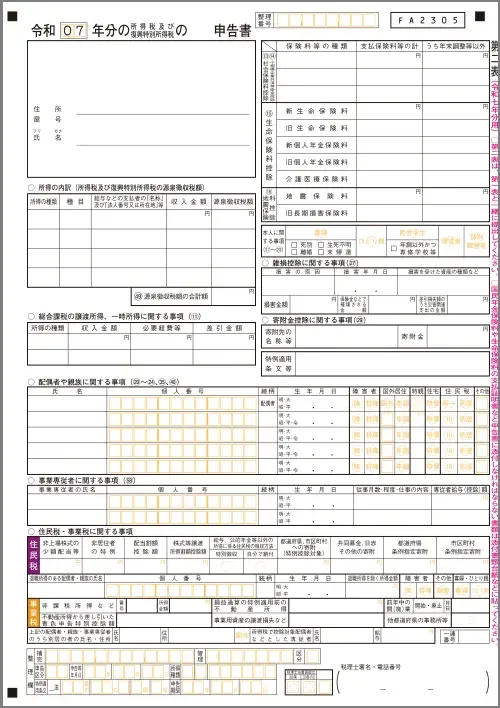

確定申告書 第一表

確定申告書で必ず提出しなければならないのは、第一表と第二表の2枚です。なお、譲渡所得がある場合など、申告内容によっては第三表なども別途提出しなければいけない場合もあります。詳細は国税庁のWebページ「所得税の確定申告![]() 」をご確認ください。

」をご確認ください。

確定申告書 第一表には、収入や所得、控除の額などを記載します。具体的な記載内容は、以下のとおりです。

「収入金額等」欄

「収入金額等」欄には、収支内訳書で書いた収入金額を「営業等(ア)」欄に記載します。それ以外の申告すべき収入がある場合は、併せて書いてください。

「所得金額等」欄

「所得金額等」欄には、収支内訳書で書いた所得金額を「営業等(1)」欄に記載します。収入と所得を間違えないように気を付けましょう。また、それ以外に申告すべき所得がある場合は、該当する欄に併せて記載します。

「所得から差し引かれる金額」欄

「所得から差し引かれる金額」欄には、各種所得控除の適用を受ける場合にそれぞれの控除額を記載します。控除の有無や金額は、控除の種類や申告者の状況などによって異なります。なお、事業専従者控除を適用する場合は、該当の配偶者や親族に対する配偶者控除や扶養控除の適用は受けられません。

「税金の計算」欄

「所得金額等」欄の「合計(12)」欄から「所得から差し引かれる金額」欄の「合計(30)」欄を差し引いた金額を、「税金の計算」欄の「課税される所得金額(31)」欄に記載します。

そして、「課税される所得金額(30)」欄を基に税額を計算し、「上の(31)に対する税額(32)」欄に記載しましょう。

「修正申告」欄

「修正申告」欄は、修正申告をする際に使う項目です。修正申告に該当しない場合、記載の必要はありません。

「その他」欄

「その他」欄には、申告に当たり必要な情報を記載します。「専従者給与(控除)額の合計額(58)」欄など、該当する金額がある場合は所定の欄に書いてください。該当しなければ未記載で問題ありません。

「延納の届出」欄

所得税の延納を希望する方のみ、「延納の届出」欄に希望金額を記載します。延納する税金には規定の利子税が発生する点に注意してください。

「還付される税金の受取場所」欄

「還付される税金の受取場所」欄には、確定申告の結果、税金が還付される場合に受け取る金融機関の情報を記載します。申告する本人名義の口座を指定してください。

確定申告書 第二表

確定申告書 第二表には、第一表の各項目について、詳細な内訳を記載します。各項目に記載されている番号は、第一表と連動しています。

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄には、確定申告書 第一表の「所得金額等」欄の詳細を記載します。支払いを受けた相手別に、所得の種類、種目、給与などの支払者の名称および法人番号または所在地など、収入金額、源泉徴収税額を書きましょう。

書き切れない場合は、「所得の内訳書![]() 」にまとめて添付し、この欄は「別紙のとおり」などと記載することも可能です。

」にまとめて添付し、この欄は「別紙のとおり」などと記載することも可能です。

「総合課税の譲渡所得、一時所得に関する事項(11)」欄

「総合課税の譲渡所得、一時所得に関する事項(11)」欄には、総合課税の譲渡所得や一時所得がある方は、該当する所得の種類と収入金額、必要経費などのほか、収入から経費を引いた差引金額をそれぞれ記載します。該当しなければ記載は不要です。

「(13)社会保険料控除(14)小規模企業共済等掛金控除」欄

「(13)社会保険料控除(14)小規模企業共済等掛金控除」欄には、社会保険料控除や小規模企業共済掛金控除を適用する場合、保険料などの種類を含め必要事項を記載します。「うち年末調整等以外」欄には、給与所得の源泉徴収票に記載されていない金額について書きます。そもそも年末調整を受けていない方は、すべての項目の「支払保険料等の計」欄にそのまま転記してください。

「(15)生命保険料控除」欄

「(15)生命保険料控除」欄には、生命保険料控除を適用する場合に記載します。支払った保険料・契約年月日・保険の内容に応じた控除額を記載してください。

「(16)地震保険料控除」欄

「(16)地震保険料控除」欄には、地震保険料控除を適用する場合に記載します。該当する保険料などの種類の欄に必要事項を記載してください。

「本人に関する事項(17)~(20)」欄

申告する本人が寡婦、ひとり親、勤労学生などの控除対象者の場合、「本人に関する事項(17~20)」欄の該当箇所に◯を付けます。寡婦に該当する場合は、理由についてもチェックを入れてください。

「雑損控除に関する事項(27)」欄

「雑損控除に関する事項(27)」欄には、雑損控除の適用を受ける場合に必要事項を記載します。雑損控除は災害や盗難といった理由で損害を被った際に申請できる制度です。

「寄附金控除に関する事項(29)」欄

「寄附金控除に関する事項(29)」欄には、寄附金控除を適用する場合に必要事項を記載します。ふるさと納税を利用した場合は、こちらに記載しましょう。

「配偶者や親族に関する事項(20)~(24)、(35)、(40)」欄

「配偶者や親族に関する事項(20)~(24)、(35)、(40)」欄には、配偶者控除や配偶者特別控除など、控除の対象となっている親族がいる場合に記載します。それぞれ、氏名や個人番号(マイナンバー)、続柄、生年月日を書いてください

「事業専従者に関する事項(58)」欄

事業専従者控除の対象者がいる場合、「事業専従者に関する事項(58)」欄に記載します。氏名や個人番号、続柄、生年月日、従事月数・程度・仕事の内容、専従者給与(控除)額を書いてください。

「住民税・事業税に関する事項」欄

「住民税・事業税に関する事項」欄へは、該当する項目がある場合に記載します。

住民税は、所得税の確定申告をすれば、そのデータが居住している地方自治体と共有されるため、改めて申告する必要はありません。しかし、確定申告書 第二表に記載した配偶者の中に別居している配偶者や親族、事業専従者がいる場合には、「上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所」欄に氏名と住所を記載します。その親族が国外に居住している場合は、国外に◯を付けてください。

確定申告の書き方については以下の記事で詳しく解説していますので参考にしてください。

各種控除に関する証明書

控除に関する証明書類には、「所得控除の証明書」と「税額控除の証明書」があります。所得控除や税額控除の適用に当たり、証明書が必要な場合は、漏れのないように準備しておきましょう。控除の適用を受けない場合には、証明書は不要です。

所得控除の証明書

所得控除とは、納税者の状況などに合わせて、所得から一定額を差し引ける制度のことです。

証明書類が必要な所得控除には、主に「社会保険料控除(国民年金保険料)」「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」「寄附金控除」などがあります。証明書は保険料や掛金、寄附金の支払先から発行されるため、必ず保管しておきましょう。e-Taxで確定申告をする場合は、所得控除の証明書の添付について、社会保険料控除証明書や生命保険料控除証明書などの第三者が作成した書類については省略可能です。

また、医療費控除を適用する場合、医療費控除の明細書を作成し、添付する必要があります。

所得控除、医療費控除については以下の記事で詳しく解説していますので参考にしてください。

税額控除の証明書

税額控除とは、所得税額から直接一定額を差し引ける控除制度で、代表的な税額控除としては、住宅借入金等特別控除(住宅ローン控除)があり、税額控除について証明書も必要です。特に、住宅ローン控除の初年度は、多くの書類の添付が必要なため、税務署に問い合わせて用意するのがおすすめです。

2年目以降は、「(特定増改築等)住宅借入金等特別控除額の計算明細書![]() 」と「住宅取得資金に係る借入金の年末残高等証明書」を添付します。また、2年目以降の住宅ローン控除については、会社員などの給与所得者は年末調整で手続き可能です。

」と「住宅取得資金に係る借入金の年末残高等証明書」を添付します。また、2年目以降の住宅ローン控除については、会社員などの給与所得者は年末調整で手続き可能です。

税額控除、住宅ローン控除については以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告書類の提出方法

確定申告書類を提出するには、e-Taxの利用、税務署の窓口または郵送での提出といった方法があります。それぞれの方法を詳しく確認しておきましょう。

- 確定申告書類の提出方法

-

- e-Taxで提出する

- 税務署に持参する

- 郵送する

確定申告書類をe-Taxで提出する場合

確定申告書類をe-Taxで提出する場合は、インターネットを利用して電子的に申告を行います。パソコン、スマートフォン、どちらからでも申告ができます。

ただし、いずれの場合も、マイナンバーカードとマイナンバーカードの読み取りができるスマートフォン、またはICカードリーダー/ライターが必要です。事前に税務署から交付されたID・パスワードを利用することもできますが、あくまでも暫定的な措置であるため、今後も使い続けられるとは限りません。

そのため、e-Taxで確定申告をするなら、マイナンバー方式を利用した方がいいでしょう。なお、2025年1月から一部のスマートフォンでは、スマホ用電子証明書を利用することで確定申告時にマイナンバーカードを読み取らなくても、申告書の作成・e-Tax送信ができます。

パソコンを利用する場合は、国税庁の「確定申告書等作成コーナー![]() 」にアクセスして書類作成と申告を行うか、別の方法で作成した書類をアップロードして申告を行います。スマートフォンを利用する場合は、スマートフォンから国税庁の「確定申告書等作成コーナー」にアクセスして、書類作成や申告を行います。

」にアクセスして書類作成と申告を行うか、別の方法で作成した書類をアップロードして申告を行います。スマートフォンを利用する場合は、スマートフォンから国税庁の「確定申告書等作成コーナー」にアクセスして、書類作成や申告を行います。

また、e-Taxに対応している確定申告ソフトで書類を作成して、ソフト上から申告することも可能です。確定申告ソフトなら、確定申告書だけではなく収支内訳書もソフト上での作成が可能です。例えば、「やよいの白色申告 オンライン」なら、事業で使用している銀行口座やクレジットカードの明細書と連携させることもできるため、手入力によるミスも防げます。

確定申告書類を税務署へ持っていく場合

確定申告書類を税務署へ持っていく場合は、確定申告書などの必要書類を紙で用意し、管轄の税務署窓口で直接提出します。税務署の開庁時間は平日8時30分から17時までですが、それ以外の時間でも時間外収受箱に投函することで提出が可能です。

なお、2024年(2023年分の申告)までは窓口提出の際に申告書の控えを提出すると、収受日付印を押してもらえましたが、2025年1月から申告書などの控えへの収受日付印の押印が廃止されました。窓口への提出で確定申告を行う場合は、確定申告書等の正本のみを提出します。申告者自身で控えを作成し、提出年月日を記録・管理するようにしてください。

確定申告書を郵送する場合

確定申告書類を郵送する場合は、管轄の税務署または業務センター宛に確定申告書類を郵送します。確定申告書類の宛先は、国税庁のWebページ「税務署の所在地などを知りたい方![]() 」から確認できます。

」から確認できます。

郵送提出の場合も確定申告書等の正本のみを提出します。2025年1月以降、控えへの収受日付印の押印はありませんので、申告者自身で控えを作成し、提出年月日を記録・管理するようにしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告をする際の期間

確定申告の期間は、原則として2月16日から3月15日(土日祝日の場合は翌平日)までです。ただし、提出方法によって、期限日の設定に以下のような違いがあります。

提出方法による確定申告の期限の違い

- e-Taxの場合:3月15日24時00分まで

- 税務署へ持っていく場合:3月15日の閉庁後、次の開庁時間までの間の時間外収受箱投函

- 郵送の場合:3月15日の消印有効

確定申告書の提出が完了した後も、申告書の作成に使用した帳簿類や領収書、請求書などの書類は一定期間保存する義務があります。破棄してしまわないようにしてください。白色申告者は、収入金額や必要経費を記載した帳簿類は7年、業務に関して作成した帳簿類を含むそれ以外の書類は5年の保存義務があります。

また、2023年10月スタートの適格請求書等保存方式(インボイス制度)に対応して適格請求書(インボイス)発行事業者に登録した事業者は、インボイスに該当する請求書や領収書は7年間の保存が必要です。確定申告書類や帳簿、請求書などの書類は最長の保存期間に合わせて7年間保存しておくと間違いがないでしょう。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

白色申告を簡単・正確に行うために便利なツールを活用しよう

白色申告をするためには、確定申告書のほかに収支内訳書の作成も必要です。日々の記帳を基に作成する収支内訳書を正確に作るためには、記帳や集計を自動化できる「やよいの白色申告 オンライン」が便利です。

確定申告の手間を大幅に省けて、計算ミスや記入欄に悩むこともありません。また、作成した申告書も、「やよいの白色申告 オンライン」から直接e-Taxでデータを送信できます。白色申告にかかる業務を効率化するなら、ぜひ「やよいの白色申告 オンライン」をご活用ください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

よくあるご質問

白色申告に必要な書類は?

白色申告をするためには、「収支内訳書」「確定申告書」「各種控除に関する証明書」の3つの書類を用意する必要があります。添付が必要な書類については、確定申告書と同時に提出しましょう。

詳しくはこちらをご確認ください。

収支内訳書とは?

収支内訳書は、事業所得の白色申告の申告内容の内訳を示した書類です。一定規模の売り上げのある業務による副業の雑所得の場合も使用します。年間の収入がどこから得られたものなのかといった詳細の他、売上原価や経費の内訳、事業専従者に関する情報、減価償却の計算などを明記します。

詳しくは「白色申告に必要な収支内訳書とは?書き方や入手方法を解説」をご確認ください。

確定申告はいつまで?

確定申告の期限は、例年申告する年の翌年2月16日から3月15日までです。開始日・申告期限日が土日祝日に重なる場合は、翌平日が期限日になります。

詳しくはこちらをご確認ください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。