住宅ローン控除で確定申告が必要な場合は?適用要件や書き方も解説

更新

住宅ローンを利用してマイホームの購入やリフォームなどを行った場合、所定の要件を満たすことで、「住宅ローン控除(住宅借入金等特別控除)」を受けられます。

住宅ローン控除の適用を受けると、ローン残高に応じた金額が所得税から控除されるので、税負担を軽減することができます。

住宅ローン控除を受けるには、納税者本人による確定申告が必要です。勤務先で年末調整を受けている会社員であっても、1年目は必ず確定申告を行わなければなりません。ただ、どのような場合に住宅ローン控除が適用できるのか、確定申告書にどのように記載すればよいのか、具体的に理解している方は少ないのではないでしょうか。

ここでは、住宅ローン控除について、適用を受けるための要件や確定申告が必要なケースのほか、確定申告で住宅ローン控除を申請する際の書類の書き方についても解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしています。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

住宅ローン控除(減税)とは住宅ローンを利用した方が所得税を軽減できる制度

住宅ローン控除とは、住宅ローンを利用して住宅を新築、取得あるいは増改築した方が、所得税の税負担の軽減を受けられる制度です。「住宅ローン減税」と呼ばれることもあります。

住宅ローン控除の適用を受けると、住宅ローンを利用して住宅の購入や増改築などをした際に、ローン残高に応じた金額が所得税から控除されます。さらに、所得税から控除しきれなかった分は、翌年の住民税から控除することも可能です。ただし、住民税から差し引ける額は、課税所得金額の5%(最大97,500円)が上限となります。

では、住宅ローン控除とはどのような制度なのか、以下で詳しく見ていきましょう。

住宅ローン控除は税額控除の1つ

住宅ローン控除は、所得税額から一定額を差し引く税額控除の1つです。所得税の負担を軽減する税制優遇制度には税額控除の他に所得控除もあります。所得控除は、所得税の計算のベースになる所得金額から一定額を差し引ける制度で、基礎控除や配偶者控除などがあります。

税額控除と所得控除の違いは、控除する過程です。所得控除は課税所得金額の計算段階で一定額を差し引くことができ、課税される所得金額を少なくなる分、所得税額を軽減することができます。一方、税額控除は、計算された所得税額から直接一定額を差し引くことができます。

所得控除、税額控除については、以下の記事で詳しく解説していますので参考にしてください。

住宅ローン控除における令和7年度税制改正の内容

令和7年度税制改正によって、2024年と同様の措置が引き続き実施されることになりました。2024年分、2025年分が対象になります。

延長されたのは、「子育て世帯・若者夫婦世帯に対する借入限度額の拡充」と「新築住宅の床面積要件の緩和」の2点です。

子育て世帯・若者夫婦世帯に対する借入限度額の拡充

「19歳未満の扶養親族を有する世帯」または「夫婦のいずれかが40歳未満の世帯」が認定住宅などの新築などを行い、2025年12月31日までに入居した場合、他の世帯よりも借入限度額が上乗せされます。具体的には、これらの子育て世帯・若者夫婦世帯に対しての借入限度額は他の世帯よりも高くなり、認定住宅(認定長期優良住宅および認定低炭素住宅)5,000万円、ZEH水準省エネ住宅4,500 万円、省エネ基準適合住宅4,000万円です。

なお、上記のとおり、住宅の種類によって控除の対象となるローンの借入限度額が変わるため、それぞれの種類がどのような住宅を指すのかをまとめました。参考にしてみてください。

住宅の種類と内容

| 住宅の種類 | 内容 |

|---|---|

| 認定長期優良住宅 | 長期にわたって良好な状態で使用できる措置が講じられており、長期優良住宅の普及の促進に関する法律が規定する「長期優良住宅」に該当したと証明された住宅 |

| 認定低炭素住宅 | 二酸化炭素の排出量を減らす工夫がなされており、都市の低炭素化の促進に関する法律などが規定する「低炭素建築物」に該当したと証明された住宅 |

| ZEH水準省エネ住宅 | 省エネ住宅の中でも最高級の建物省エネ性能に当たる、断熱等性能等級5以上、および、一次エネルギー消費量等級6以上の性能を持つと証明された住宅 |

| 省エネ基準適合住宅 | 断熱等性能等級4以上、および、一次エネルギー消費量等級4以上の性能を持つと証明された住宅 |

新築住宅の床面積要件を40平方メートル以上に緩和する措置の延長

住宅ローン控除の適用要件の1つに、「家屋の床面積が50平方メートル以上であること」という項目があります。ただし、新築住宅を取得する場合は所得要件があり、合計所得金額が1,000万円以下の方であれば、要件が「40平方メートル以上」に緩和される措置が設けられています。

この緩和措置は、令和7年度税制改正によって、2025年12月31日まで延長されました。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住宅ローンの控除額と借入限度額

住宅ローン控除の控除額は、その年のローン残高によって決まります。また、住宅ローン控除では、住宅の種類に応じて借入限度額と適用期間が定められています。

ここからは、住宅ローン控除の控除額や借入限度額、適用期間について見ていきましょう。

住宅ローン控除の控除額と適用期間

住宅ローン控除の控除額は、年末時点の住宅ローン残高の0.7%です。

控除が受けられる期間は、新築または買取再販認定住宅などを取得した場合は13年間、既存住宅の場合は10年間と定められています。なお、買取再販認定住宅とは、宅地建物取引業者(宅建業者)が一定の増改築を行った住宅を指します。

住宅ローン控除の借入限度額

住宅ローン控除では、住宅の種類や性能に応じて、対象となる借入限度額が定められています。それぞれの借入限度額は、下記のとおりです。

住宅ローン控除の対象となる借入限度額と控除期間

| 区分 | 住宅性能 | 借入限度額 | 控除期間 | |

|---|---|---|---|---|

| 子育て世帯・若者夫婦世帯 | その他の世帯 | |||

| 新築住宅・買取再販住宅 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅 | 0円(2023年末までに新築の建築確認を受け、2024・2025年に入居する場合は、借入限度額2,000万円・控除期間10年間) | ― | ||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年間 | |

| その他の住宅 | 2,000万円 | |||

-

※国土交通省「住宅ローン減税

」

」

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住宅ローン控除の適用を受けるための要件

住宅ローン控除の適用を受けるには、住宅の種類や性能にかかわらず、以下の要件を満たす必要があります。

住宅ローン控除の適用を受けるための共通要件

- 住宅取得(または増改築等)後6か月以内に入居し、引き続き居住していること

- 家屋の床面積(登記面積)が50平方メートル以上であること(家屋の床面積が40平方メートル以上50平方メートル未満は、2024年12月31日までに建築確認を受け、かつ、控除を受ける年の合計所得金額が1,000万円以下であること)

- 床面積の2分の1以上を、自己の居住に使っていること

- 民間の金融機関や住宅金融支援機構などの住宅ローンなどを利用していること

- 住宅ローンなどの返済期間が10年以上あること

- 控除を受ける年の合計所得金額が2,000万円以下であること

さらに、上記の共通要件に加えて、住宅の種類などによって適用要件が定められています。それぞれの適用要件を確認していきましょう。

新築住宅の場合

新築住宅について住宅ローン控除を受ける場合は、上記の共通要件を満たすことに加えて、認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のいずれかに該当することを証明する書類の提出が必要になります。

2024年1月以降に建築確認を受けた新築住宅の場合、上記の省エネ基準などを満たさない「その他の住宅」については、住宅ローン控除の適用対象外となるため注意しましょう。

なお、住宅ローン控除の共通要件には、床面積が50平方メートル以上という項目がありますが、前述した緩和措置の延長により、2025年末までに建築確認を受けた新築住宅で合計所得金額が1,000万円以下の方であれば、床面積40平方メートル以上という要件で住宅ローン控除の適用を受けられます。

買取再販住宅の場合

買取再販住宅とは、不動産会社などの宅地建物取引業者により、特定の増改築などが行われた住宅のことです。中古住宅の一種ですが、一般的な中古住宅との主な違いは、宅建業者が一度取得してから特定の増改築などを行っている点です。

買取再販住宅の取得で住宅ローン控除の適用を受けるには、共通条件に加えて、下記の要件も満たす必要があります。

買取再販住宅が住宅ローン控除の適用を受けるための追加要件

- 建築後使用された家屋であること

-

次の1.~3.のいずれかに該当すること

-

1.1982年1月1日以降に新築されたもの

-

2.取得の日前2年以内に、所定の耐震基準を満たすと証明されたもの

-

3.1.2.以外で耐震改修により居住日までに所定の耐震基準を満たすと証明されたもの

-

- 宅建業者が特定の増改築などを行った住宅で、その宅建業者から取得し、新築の日から10年を経過していること

中古住宅の場合

中古住宅の取得で住宅ローン控除を受けるには、共通要件に加えて、下記の要件も満たす必要があります。

中古住宅が住宅ローン控除の適用を受けるための追加要件

- 建築後使用された家屋であること

-

次の1.~3.のいずれかに該当すること

-

1.1982年1月1日以降に新築されたもの

-

2.取得の日前2年以内に、所定の耐震基準を満たすと証明されたもの

-

3.1.および2.以外で、耐震改修により居住日までに所定の耐震基準を満たすと証明されたもの

-

リフォームを行った住宅の場合

住宅ローン控除は、新たに住宅を取得したときだけではなく、リフォーム(増改築など)を行った場合にも適用できます。増改築などとは次の要件を満たすことを指し、いずれの場合も借入限度額は2,000万円で、控除期間は10年です。

増改築などに該当する要件

-

1. 増築、改築、建築基準法に規定する大規模の修繕または大規模の模様替えの工事

-

2. 1.以外で、マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

-

3. 1.~2.以外で、家屋(マンションなどの区分所有建物の場合は、その人が区分所有する部分に限る)のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

-

4. 1.~3.以外で、建築基準法施行令の構造強度などに関する規定または地震に対する安全性に関わる基準に適合させるための一定の修繕・模様替えの工事

-

5. 1.~4.以外の、一定のバリアフリー改修工事

-

6. 1.~5.以外の、一定の省エネ改修工事

また、増改築などについて住宅ローン控除を受けるには、上記の共通要件に加えて、以下の要件も満たす必要があります。

リフォームを行った住宅が住宅ローン控除の適用を受けるための追加要件

- 自己が所有かつ居住する住宅の増改築などであること

- 増改築後の家屋の床面積(登記面積)が50平方メートル以上であること

- 増改築などにかかる工事費用が100万円を超えており、かつ、その2分の1以上が居住用部分の工事費用であること

- 一定の増改築などについて「増改築等工事証明書」などによる証明があること

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住宅ローン控除を受ける初年分は確定申告が必要

住宅ローン控除の適用を受ける場合、個人事業主、会社員に関わらず初年分は必ず確定申告を行わなければなりません。

会社員などの給与所得者は、初年分の確定申告をした後に届く「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 年末調整のための(特定増改築等)住宅借入金等特別控除証明書![]() 」という書面と住宅ローンの年末残高証明書を勤務先に提出することで2年目以降からは年末調整で手続きができます。

」という書面と住宅ローンの年末残高証明書を勤務先に提出することで2年目以降からは年末調整で手続きができます。

なお、個人事業主の場合は、2年目以降も確定申告で申告する必要があります。ただし、2年目以降は登記事項証明書や売買契約書の添付は不要となります。

確定申告で住宅ローン控除の適用申請を行うには、さまざまな書類が必要です。必要書類は新築、中古、増改築などによって異なりますが、共通して必要となる書類は次のとおりです。

住宅ローン控除の適用申請に必要な書類

| 必要な書類 | 内容 | 入手方法 |

|---|---|---|

| 確定申告書 第一表・第二表 | 確定申告を行うために提出する書類 | 税務署、国税庁のWebページからダウンロードなど |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 住宅ローン控除の金額を計算するための書類 | 税務署、国税庁のWebページからダウンロードなど |

| (1)住宅ローンの年末残高証明書 または (2)住宅ローン控除の適用申請書 |

(1)年末時点の住宅ローン残高が記載された書類 (2)住宅ローン控除の適用を受けるために金融機関に提出する書類 |

(1)金融機関から交付される (2)国税庁のWebページからダウンロードする |

| 住宅・土地の登記事項証明書 | 住宅の床面積などの情報が記載された書類 | 法務局またはオンラインで取得する |

| 住宅・土地の売買契約書(請負契約書)の写し | 住宅の取得年月日や取得価格が記載された書類 | 不動産会社や建築業者から入手したものをコピーする(印紙を貼付し、消印処理してあるもの) |

| 本人確認書類の写し | マイナンバーカード、または番号確認書類(通知カード※・番号記載のあるなど)+身元確認書類(運転免許証など) | 手元にあるものをコピーする |

| 源泉徴収票 (給与所得者のみ) |

その年の給与収入や源泉所得税額などが記載された書類(提出は不要ですが、確定申告書に収入などを記載するために必要になります) | 勤務先から交付される |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

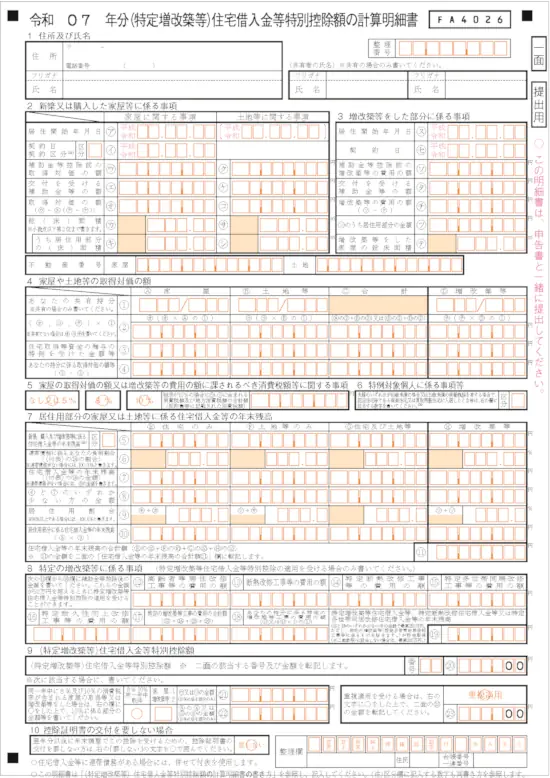

(特定増改築等)住宅借入金等特別控除額の計算明細書 一面・二面の書き方

住宅ローンの適用申請に必要な書類のうち、自分で作成しなければならないのが、「(特定増改築等)住宅借入金等特別控除額の計算明細書 一面・二面」と「確定申告書 第一表・第二表」です。

確定申告を行う際には、「(特定増改築等)住宅借入金等特別控除額の計算明細書」から記入します。ここでは、一例として、新築住宅を購入して住宅ローン控除を受けたい場合の書き方を紹介します。

(特定増改築等)住宅借入金等特別控除額の計算明細書 一面の記載事項

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、一面は必要事項を記入し、二面は控除額を計算する形になっています。まずは、一面の記載事項についてご説明していきます。

(特定増改築等)住宅借入金等特別控除額の計算明細書 一面

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

「住所及び氏名」欄

まず、一面の「住所及び氏名」欄にある、「住所」欄と「氏名」欄にある郵便番号、住所、電話番号、氏名を記載します。氏名にはフリガナを忘れず記入しましょう。住宅の共有者がいる場合には、右側の欄に記載します。

「新築又は購入した家屋等に係る事項」欄

「新築又は購入した家屋等に係る事項」欄には、「居住開始年月日」欄に住民票を移した日、「契約日」欄に売買契約書上に記載された契約を結んだ日を記載します。「契約区分」欄に記載するのは、新築住宅は「1」、買取再販住宅は「3」、中古住宅は「4」です。

また、「補助金等控除前の取得対価の額」欄には売買契約書に記載されている取得価格を、「総(床)面積」欄には登記事項証明書に記載されている面積を、それぞれ記入します。

「総(床)面積」欄の中にある「うち居住用部分の(床)面積」欄については、100%住居用に使用しているなら総(床)面積と同じ数値を、自宅の一部をオフィスとして使用している場合は、事業に使用している部分を除いた面積を記載します。

「家屋や土地等の取得対価の額」欄

「家屋や土地等の取得対価の額」欄については、住宅に共有者がいる場合は「あなたの共有持分」欄を、贈与の特例を受けた場合は「住宅取得等資金の贈与の特例を受けた金額等」欄を、それぞれ記載します。

「あなたの持分に係る取得対価の額等」欄は、共有者がいなければ取得対価の額と同じになります。

「家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に対する事項」欄

「家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に対する事項」欄は、住宅を購入した際の消費税率に◯をつけます。売買契約書を見て、消費税の額も記入しましょう。

「特例対象個人に係る事項等」

「特例対象個人に係る事項等」は、「夫婦のいずれかが40歳未満の世帯」または「19歳未満の扶養親族を有する世帯」が認定住宅などの新築などを行い、2025年に入居した場合、他の世帯よりも借入限度額が上乗せされる要件に当てはまる場合に記載します。この欄には、二面の中から自分の住宅が該当する番号を記載してください。

「居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」欄

「居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」欄にある「新築、購入及び増改築等に係る住宅借入金等の年末残高」欄に、住宅ローン年末残高証明書を確認のうえ、年末時点でのローン残高を記載します。借り入れ先が複数ある場合は合計額となります。「連帯債務に係るあなたの負担割合」欄には、連帯債務の場合は自分の負担割合を、連帯債務でない場合は「100.00」と記載しましょう。

連帯債務がある場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を使用して自分が負担する借入金の年末残高を計算し、「住宅借入金等の年末残高」欄に記載します。その場合、同計算明細書の提出も必要です。

「(特定増改築等)住宅借入金等特別控除額」欄

「(特定増改築等)住宅借入金等特別控除額」欄にある「番号」欄には、「(特定増改築等)住宅借入金等特別控除額の計算明細書」二面にある自分が該当する項目の番号を記入します。金額欄には、二面の該当箇所で計算した数字を記載しましょう。

「控除証明書の交付を要しない場合」欄

「控除証明書の交付を要しない場合」欄には、2年目以降も確定申告をする場合に◯を付けます。2年目以降、年末調整で住宅ローン控除を申告する場合は、この欄には◯を付けません。

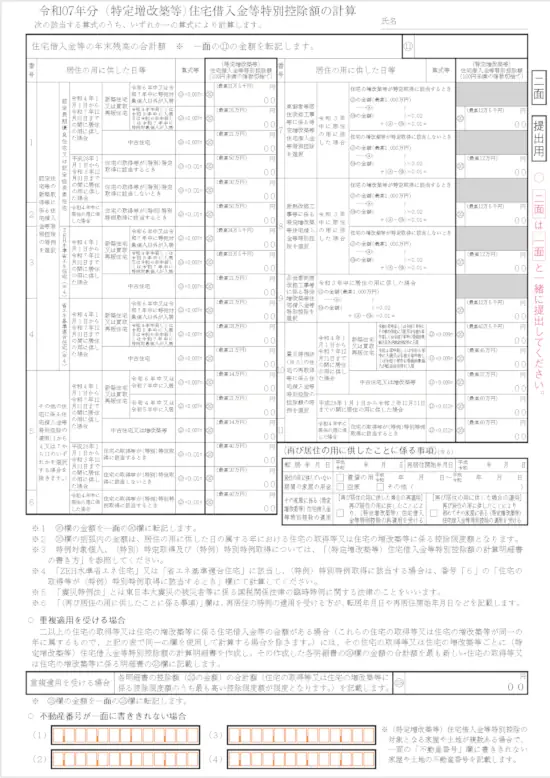

(特定増改築等)住宅借入金等特別控除額の計算明細書 二面の記載事項

「(特定増改築等)住宅借入金等特別控除額の計算明細書」の二面では、控除額の計算を行います。自分が住宅借入金等特別控除を利用したい住宅がどれに当てはまるかを選んで計算しましょう。

(特定増改築等)住宅借入金等特別控除額の計算明細書 二面

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

「(特定増改築等)住宅借入金等特別控除額の計算明細書」二面の氏名欄のすぐ下にある「住宅借入金等の年末残高の合計額」欄には、一面の「居住用部分に家屋又は土地等に係る住宅借入金等の年末残高」の項目で計算した住宅借入金などの年末残高の合計額を転記します。

さらに、番号1~11の中から自分が該当する項目を探し、計算式から控除金額を計算して控除額を記載します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

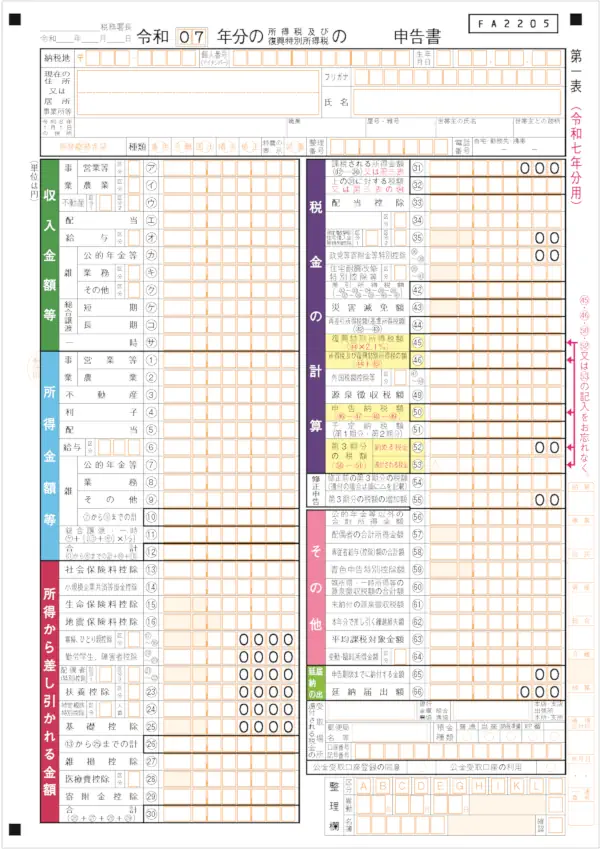

確定申告書 第一表・第二表の書き方

住宅借入金等特別控除額の記載が終わったら、「所得税の確定申告書 第一表・第二表」を記入していきます。住宅ローン控除にかかわる記載項目は、以下のとおりです。

(特定増改築等)住宅借入金等特別控除

確定申告書 第一表の「(特定増改築等)住宅借入金等特別控除(34)」欄に、「(特定増改築等)住宅借入金等特別控除額の計算明細書」一面にある「(特定増改築等)住宅借入金等特別控除額」欄に記載した数字を転記します。

所得税の確定申告書 第一表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

なお、区分欄については、「区分 1」は、東日本大震災の被災者の方が、適用期間の特例、住宅の再取得等に係る住宅借入金等特別控除の控除額の特例、重複適用の特例の適用を受ける場合に、「東日本大震災により自己の所有する家屋が被害を受け居住の用に供することができなくなった場合に住宅借入金等特別控除等を受けられる方へ![]() 」を参考に記入します。

」を参考に記入します。

「区分 2」は給与所得者が、既に年末調整でこの控除の適用を受けている場合に「1」と記入してください。

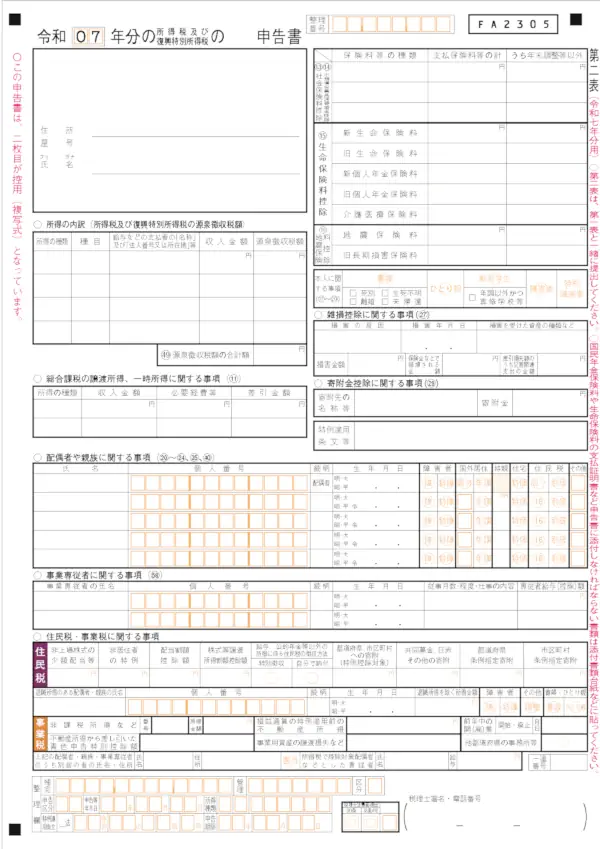

特例適用条文等

確定申告書 第二表の「特定適用条文等」欄には、「令和7年4月1日居住開始」というように、居住開始年月日などを記入します。

所得税の確定申告書 第二表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

また、住宅借入金などを利用して住宅の新築や購入、またはリフォームをして、2014年1月1日以後に居住し一定の要件を満たす場合は、以下のような特例の適用対象となります。当てはまる場合には、居住開始年月日の頭部に、それぞれの文字に◯を付けて記載しましょう。

特例適用条文等の記入する頭文字の例

- 認定住宅等の新築取得等に係る住宅借入金等特別控除の特例:認

- バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除:増

- 省エネ改修工事に係る特定増改築等住宅借入金等特別控除:断

- 多世帯同居改修工事等に係る特定増改築等住宅借入金等特別控除:多

例えば、居住を開始したのが令和7年3月20日だった場合、認定住宅等の新築取得等に係る住宅借入金等特別控除の特例を満たす際における適用条文の欄への記載内容は、以下のようになります。

特例適用条文等の欄への記入例

居住開始年月日:認令和7年3月20日※

- ※「認」は丸で囲みます

確定申告書の提出方法については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住宅ローン控除の申告で注意したい方

住宅ローン控除の適用を受けるためには、1年目に確定申告を行わなくてはいけません。その際に、次のような方は注意が必要です。

ふるさと納税のワンストップ特例制度を使用している方

住宅ローン控除1年目で確定申告をする会社員で、ふるさと納税ワンストップ制度を利用している方は以下のような場合に注意しましょう。

年末調整をしていて確定申告が不要な会社員などの給与所得者がふるさと納税を行った場合、ふるさと納税ワンストップ特例制度を利用することで寄附金控除が受けられます。

ただし、住宅ローン控除1年目などで確定申告をする場合には、ワンストップ特例制度を利用していても、確定申告書の記載内容が優先されます。そのため、確定申告書にふるさと納税分の寄附金控除の記載がないと寄附金控除を受けることができません。

なお、給与所得者は2年目以降、確定申告書を提出しない場合には、年末調整とふるさと納税ワンストップ特例制度で、住宅ローン控除とふるさと納税分の寄附金控除の適用を受けることが可能です。

購入した住宅を自宅兼事務所にしている事業者

自宅を事務所や店舗などと兼用している場合、住宅ローン控除の適用要件を満たさない場合があるため注意が必要です。

住宅ローン控除の要件の1つに、「住宅の床面積が50平方メートル以上で、かつ床面積の2分の1以上を自己の居住に使っている」という規定があります。事業で使用する割合が多く、この要件を満たさない場合には、住宅ローン控除の適用を受けられません。

なお、自宅兼事務所の事業使用分については、減価償却費やローンの利子、あるいは固定資産税の事業使用分を経費として計上できます。マンションであれば修繕積立金や管理費も経費計上できます。事業用の使用面積が10%以下である場合には、すべてが住宅であるとみなして住宅ローン控除を適用できるので、10%以内に抑えた方が有利なことが多いでしょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

初年度は確定申告で住宅ローン控除の申請を忘れずに行おう

住宅ローン控除の適用を受ける場合、1年目は必ず確定申告を行う必要があります。

必要書類を揃え、「(特定増改築等)住宅借入金等特別控除額の計算明細書」や「所得税の確定申告書」に必要事項を記載していくのは大変に思えますが、一つひとつ対応していけば難しくはありません。確定申告の提出期間は、原則として毎年2月16日~3月15日(土日祝日の場合は翌平日)です。期限内に提出して、住宅ローン控除の適用を受けられるようにしましょう。

また、住宅ローン控除を受ける場合は、個人事業主は2年目以降も確定申告が必要です。個人事業主の確定申告の効率化には、帳簿付けから確定申告書類の作成までスムーズに行える「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を使うのがおすすめです。住宅ローン控除も、手順に従って答えていくだけで確定申告における手続きを手軽に行えます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。