税務調査とは?対象となる法人・個人、確率・時期・流れなどを解説

監修者: 高崎 文秀

更新

税務調査は、法人にも個人事業主にも行われる可能性があります。税務調査に対して何となく怖いイメージがあり、「いつ来るのか」「どこまで調べるのか」「何を準備すればよいのか」と不安な思いを抱えている方も少なくないはずです。

そこで本記事では、税務調査の内容の他、実施時期や流れ、調査対象になりやすい法人・個人事業主の特徴、必要書類など、税務調査について知っておくとよいポイントを解説します。

税務調査とは、納税者の申告内容を確認する調査のこと

税務調査とは、納税者から提出された申告内容が正確かどうかを確認するために税務署または国税局が行う調査のことです。

法人税や所得税などは、納税者が自ら申告した内容にもとづき納税する申告納税制度をとっています。納税者全員が正しく申告・納付していれば問題ありませんが、中にはミスをしたり、故意に不正をしたりする方も出てきます。そのため、申告内容に誤りがないか確認することを目的として、税務調査が行われます。税務調査の対象には、事業を営む法人や個人事業主だけでなく、確定申告が必要な方全般が含まれます。

税務調査の種類

税務調査には大きく分けて「任意調査」と「強制調査」の2種類があります。それぞれどのような調査なのか確認しておきましょう。

任意調査

任意調査は、税務署職員が納税者の協力のもとで実施する調査です。税務調査の大半がこれに該当します。一般的には電話や通知書で事前連絡があり、日程調整をしたうえで2日ほどかけて帳簿などが調べられます。

「任意」と付いているものの、納税者には受忍義務があるので注意しましょう。拒否したり、正当な理由もなく帳簿を見せなかったりすると、罰則を科される可能性があります。

なお、事前通知がない無予告調査もあります。帳簿書類の隠蔽や改ざんなどの不正行為の可能性があったり、適正な調査の遂行が難しかったりといった、国税通則法74条の10に該当する状況で実施されます。ただし、無予告調査の対象になった理由を税務署職員に確認し、後日通知したうえで調査するように依頼することも可能です。

強制調査(犯則調査)

強制調査は、国税局査察部が実施する調査です。裁判所の令状をもって強制的に行われるもので、事前連絡はなく、調査対象になると拒否はできません。立件を目的とした犯罪捜査の一種であり、巨額の脱税の疑いがある場合に行われます。

税務調査の対象になりやすい法人

大まかな傾向として、以下の特徴を持つ法人は税務調査の対象になりやすいです。

- 事業規模が大きい

- 過去に税務調査で誤りや不正を指摘された

- 売上や利益の変動幅が大きい

- 不正が発見されやすい業種に属している

- 消費税の還付を受けている

- 開業後3年以上経過している

ここでは、なぜこうした特徴を持つ企業が選ばれやすいのか簡単に理由を解説します。

事業規模が大きい

売上や利益が大きく、納税額も多い法人は、申告内容に誤りがあれば税額に大きな影響が出るため、税務署の注目を集めやすいです。

過去に税務調査で誤りや不正を指摘された

申告漏れや不正などが発覚した過去があると、その後も再発防止のために税務署からマークされやすくなります。

売上や利益の変動幅が大きい

売上や利益が急激に増減している場合、その理由を把握し、適正な申告が行われているか確認する目的で調査が入りやすいです。特に突然赤字になった場合は、納税負担を減らすために不正をしていないかと疑われることがあります。

消費税の還付を受けている

消費税の課税事業者は、売上にかかる消費税よりも仕入にかかる消費税の方が大きい場合、超過分の消費税の還付を受けられます。税務署は、この還付が本当に妥当であるか見極めるために申告内容を徹底的にチェックするので、そこで何らかの疑義が見つかると税務調査を実施する可能性が高いです。

開業後3年以上経過している

法人・個人事業主共に、開業後3年以上経過してから税務調査を受けるケースが多いです。これは税務調査で確認されるのが通常3年分の帳簿であることや、開業直後は一般的に事業規模がまだ小さいことなどが理由として挙げられます。

税務調査の対象になりやすい個人

個人事業主やフリーランスを含む個人に対しても税務調査は行われます。特に以下のような特徴を持つ場合、調査対象になりやすいです。

- 税務申告をしていない

- 申告内容に不審な点がある

- 新しい分野の事業を営んでいる

- 売上額が1,000万円を少しだけ下回っている

ここでは、それぞれの特徴について詳しく解説します。

税務申告をしていない

「申告自体しなければ調べられることもない」と考える方もいるかもしれませんが、そのような考えには注意が必要です。例えば取引先に税務調査が入った場合、取引記録を通じて自分の売上や申告漏れが税務署に把握されることがあります。

申告内容に不審な点がある

「売上や業種の平均と比べて経費の比率が極端に高い」「確定申告書と取引先の支払調書の金額が一致しない」など、申告内容に不審な点がある場合も事情を確認するために税務調査が入りやすくなります。帳簿付けが適切に行われていない場合でも、同様のリスクが考えられます。

新しい分野の事業を営んでいる

インターネット通販やインターネット広告、仮想通貨といったように、インターネット上で取引きを行う新しい分野の事業を営んでいる場合にも、税務署はその事業の情報収集も兼ねて税務調査を行うことがあります。

売上額が1,000万円を少しだけ下回っている

個人事業主は売上額が1,000万円を超えると強制的に消費税の課税事業者になります。その影響で、売上額がそのラインを僅かに下回っている場合、消費税逃れをするために過少申告していないか疑われることがあります。

税務調査の対象になる確率

税務調査の対象に選ばれる大まかな確率は、国税庁の公表資料から推察できます。

2022年度のデータでは、法人税の申告件数は約313万件です。そのうち、法人税・消費税の税務調査(実地調査)の実施件数は6万2,000件で、法人が税務調査の対象になった割合は約2%でした。法人税で修正申告が必要になった割合は約76%です。

他方、同年度における個人の確定申告(所得税と復興特別所得税)のうち申告納税額があったのは653万件であり、実地での税務調査の件数は約3万6,000件でした。つまり、個人が税務調査を受けた割合は0.6%弱です。調査対象の約87%で申告漏れなど修正箇所が発見されています。

上記の調査結果や近年の動向を踏まえると、税務調査の対象になる確率は法人の場合で2~3%、個人の場合で0.5~1%程度です。とはいえ、特に法人の場合、稼働していない休眠法人なども分母に含まれているので、実際には5年に一度くらいの頻度で税務調査が行われると思っておいた方がよいでしょう。また、上記はあくまで単純計算した数字であり、税務調査を受けやすい特徴を持つ法人・個人の場合は可能性がもっと大きくなる点に注意が必要です。

-

参照:国税庁「令和4事務年度 法人税等の調査事績の概要

」

」

参照:国税庁「令和4事務年度 法人税等の申告(課税)事績の概要」

参照:国税庁「令和4事務年度における所得税及び消費税調査等の状況について」

参照:国税庁「令和4年分の所得税等、消費税及び贈与税の確定申告状況等について (報道発表資料)」

税務調査が行われる時期

税務調査が行われる時期に明確な決まりはありません。しかし傾向としては、3月の確定申告時期明けの4月~5月ごろと、国税局や税務署の人事異動が終わる7月~11月ごろに行われることが多いといわれます。逆に1~3月ごろは確定申告関連の業務で税務署員が多忙のため、税務調査が行われることは少ないようです。3月決算の法人の場合、税務調査が入るのは半年遅れで秋ごろが多いと想定されます。

税務調査にかかる日数

税務調査の日数に法的な規定はなく、会社の事業規模や調査内容に左右されます。個人や小規模な法人であれば1~2日程度で終わることが多いですが、大規模な法人の場合は確認すべき資料も自然と多くなるため、複数人で作業しても3日以上要することも珍しくありません。また、必要な資料が不足している場合も調査のために多くの時間が必要です。

さらに、重加算税が適用されるほど悪質な不正が予想される場合は、慎重に証拠を揃えるために3か月程度にわたって調査が行われる場合もあります。

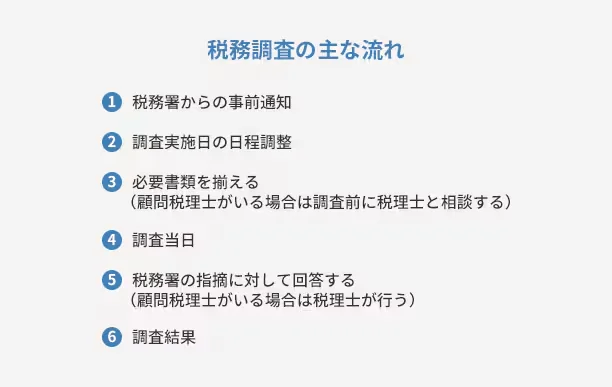

税務調査(任意調査)の流れ

税務調査(任意調査)の場合、一般的には、下記の1~6の流れで進行します。ただし、顧問税理士がいる場合といない場合では流れが異なります。

1. 税務署からの事前通知

通常は、税務署から税務調査をする旨の事前連絡があります。連絡が入るタイミングは実地調査の2週間前ごろが多く、電話で連絡が来るのが一般的です。ただし、不正が疑われる場合などは、適正に税務調査を実施するために事前通知を省略されることもあるので注意が必要です。なお、税理士が税務代理権限証書を添付して申告していた場合、税理士に連絡が入ります。

2. 調査実施日の日程調整

事前通知の後は、税務署と調査実施日の調整を行います。調査実施日は、仕事が忙しい日を避けるなど、会社や事業主側の都合に合わせることが可能です。税理士に調査の立ち会いをしてもらう場合は、税理士とも日程調整をしておきましょう。また、顧問税理士がいなくて対応に不安がある場合は、税理士を探すことをおすすめします。

3. 必要書類の準備

税務調査前に必要書類を準備します。顧問税理士がいる場合には、税務調査前に打ち合わせをして、資料に不備や漏れはないかを確認することが可能です。調査当日に聞かれそうなことや、誤りではなくても税務署と見解が異なる可能性がある項目なども想定して準備を進めておくと安心です。

4. 調査当日

税務調査当日は、税務調査官が会社や店舗、事務所などを訪問します。多くの場合、税務調査は法人は2日程度、個人事業主は1日程度にわたって行われます。多くの場合、最初は事業概要などに関するヒアリングが行われ、そこから決算書や帳簿などの書類や現金、棚卸資産などのチェックに移行します。

5. 税務署の指摘に対する回答

税務職員が帰っても、税務調査そのものが終わったわけではありません。実地調査を踏まえて、後日に税務署から指摘や質問を受けたり、追加資料を提出するよう求められたりすることがあります。顧問税理士がいなければ事業者自身が、顧問税理士がいれば税理士が対応します。調査結果が決定するまで1か月以上かかるのが一般的です。

6. 調査結果

税務調査の結果として、「申告是認」「修正申告」「更正」という3パターンの着地点があります。

-

- 申告是認:申告内容に何も問題がないこと

- 修正申告:税務署の指摘を認めて自分で申告をすること

- 更生:税務署の指摘に納税者が納得せず修正申告しない場合に、税務署が各税法の規定を根拠に行う課税処分のこと

以下の記事でも詳しく解説しています。

関連記事

税務調査で指摘を受けた際の対処方法

税務署の指摘を受けた場合、修正申告書を作成して税務署に提出します。修正申告と更正処分の場合は、不足していた税額や延滞税、過少申告加算税などを納めます。悪質な脱税と認められると重加算税が課せられる場合もあります。

なお、更正処分に納得できない場合は、税務署長または国税局長に異議申し立てをすることも可能です。この異議申し立てへの処分にも不服がある場合は、さらに国税不服審判所に対して審査請求できます。

税務調査の際に必要な書類

税務調査(任意調査)では、帳簿類や申告書などを確認します。必要書類を調査当日までに準備しておきましょう。用意する資料は一定期間の保存が義務付けられている帳簿や書類などで、税務署からの指示に応じて直近3年から5年の資料を用意します。なお、帳簿書類の保存期間は基本的に7年です(欠損金が生じた年度については、青色欠損金の繰越控除を受けるため10年間の保存が必要です)。

| 区分 | 内訳 |

|---|---|

| 帳簿類 | 仕訳帳、総勘定元帳、現金出納長、当座預金出納帳、売掛帳、買掛帳、経費帳、集金予定表、支払予定表、資金繰り表、固定資産台帳など(青色申告承認申請書で届け出た帳簿や伝票) |

| 帳簿作成の根拠資料 | 領収書、請求書、納品書、注文書、旅費精算書、小切手控、普通預金の通帳、定期預金の通帳・証書、借用証、クレジットカードの明細など |

| 決算関係書類 | 損益計算書、賃貸対照表、棚卸表など |

| 人件費関係の書類 | 給与台帳、扶養控除等申告書、源泉徴収簿、社会保険関係の書類、労働者名簿、タイムカードの記録、作業日報など |

| その他 | 見積書、契約書(賃貸借・売買など)、登記謄本簿、稟議書、株主総会議事録、取締役会議事録、定款、個人の預金通帳、パソコン内のデータなど |

税務調査はどこまで調べる?必要な書類の順番

税務調査では通常、帳簿などの書類が過去3年分確認されます。ただし、不正行為が疑われる場合には5年分、悪質な脱税の可能性がある場合には最長7年分までさかのぼって調査されます。したがって、確定申告に提出した書類は原則7年間の保存が必要です。

また、税務調査で調べられるのは書類だけではありません。ヒアリングが行われ、商品や経費で購入した物品などがチェックされることも多いです。さらに、必要資料の不足や事業主の回答に虚偽の疑いがある場合などは、取引先や金融機関に問い合わせたり、関係資料を突合したりする「反面調査」が行われることもあります。

税務調査にかかる手間を減らす方法

税務調査の際は、書類の準備や調査当日の対応、税務調査官への回答などを行わなくてはならないので、税や会計の知識がない場合は、慣れない作業に手間取って時間がかかってしまうものです。ここでは、税務調査にかかる手間を減らす2つの方法を解説します。

申告書の作成を税理士に依頼する

税務調査の手間をできるだけ少なくしたい場合は、顧問契約している税理士に申告書の作成を依頼するのがおすすめです。税理士が申告書を作成しても税務調査の可能性がゼロになるわけではありませんが、税務の専門家である税理士が決算処理に携わったという証明になり、信頼性が高まります。

また、申告書の作成を税理士に依頼する際に、書面添付制度を活用するのも有効です。これは税理士法第33条の2に基づく書面を申告書に添付する制度で、申告書の信頼性を高めることにつながります。

この書面が添付された申告書について税務調査を行う場合、税務署側は原則として税理士の意見を聞いてからでなければ調査に移ることができません。税務調査の対象になった場合は、まず税理士の元に連絡が入り、税務署と税理士の間でやりとりが行われます。その結果、実際の調査が行われずに済むケースも少なくありません。できるだけ税務調査を避けたい場合は、書面添付制度に対応してくれる税理士に申告書の作成を依頼するとよいでしょう。

顧問税理士に立ち会いを依頼する

税務調査で税理士に立ち会いを依頼した場合、適切に回答ができるような助言や支援を得られます。準備段階から必要書類を漏れなく揃えたり、質問されそうな点を想定したりするなどのサポートを得られます。税務調査官の判断や解釈が不適当に思える場合でも、税理士なら適切に指摘できます。税理士と顧問契約していれば、税理士が事業に関するお金のやりとりを把握しているため、税務調査にもスムースに対応可能です。

税務調査に対応できる税理士を探す方法

申告書の作成や税務調査について税理士に相談したいと思っても、自力で税理士を探そうとすると手間や時間がかかります。そのような場合は、弥生株式会社の「税理士紹介ナビ ![]() 」がおすすめです。

」がおすすめです。

「税理士紹介ナビ![]() 」は、起業全般や税、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。業界最大規模の全国12,331のパートナー会計事務所から、ぴったりの税理士や会計事務所を最短で翌日にご案内できます。完全無料で、会社所在地や業種に合わせた最適な税理士をご紹介します(2025年8月時点)。

」は、起業全般や税、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。業界最大規模の全国12,331のパートナー会計事務所から、ぴったりの税理士や会計事務所を最短で翌日にご案内できます。完全無料で、会社所在地や業種に合わせた最適な税理士をご紹介します(2025年8月時点)。

「税理士紹介ナビ」には、事業者のお困りごとに沿って弥生スタッフが最適な税理士や会計事務所を紹介する「税理士紹介サービス![]() 」と、ご自身で自由に税理士を探すことのできる「税理士検索

」と、ご自身で自由に税理士を探すことのできる「税理士検索![]() 」の2つのサービスがありますので、ご自身の状況に合ったサービスをご活用ください。

」の2つのサービスがありますので、ご自身の状況に合ったサービスをご活用ください。

「税理士紹介ナビ」はこんな方におすすめ

「税理士紹介ナビ」は、特に次のような方におすすめです。

初めて会社を設立する方

会社を設立する際には、必要な手続きや資金調達など多くの不安や疑問が生じることがあります。「税理士紹介ナビ」なら、これから事業を始める方の悩みや困りごとに合わせて、最適な税理士探しをサポートします。個人事業主から法人成りを予定している方にもぴったりです。

起業後の会計処理や決算が不安な方

会社を運営するうえでは、法人税や地方税、消費税など、さまざまな税や固定資産の知識が必要になります。そのような場合も、会計処理や決算に関することをまとめてプロに相談できます。

できるだけ節税したい方

「節税したいが方法がわからない」という方にも「税理士紹介ナビ」はおすすめです。税理士からのアドバイスで節税方法を理解できれば、戦略的な経営にも役立つでしょう。

記帳業務を丸ごとプロに任せたい方

日々の取引を記帳するには手間や労力がかかります。売上が増えるとともに経理作業量も増え、負担が大きくなってしまうでしょう。記帳業務を税理士に丸投げできれば、その分しっかり本業に集中できるようになります。

税務調査で適切な対応をするには、税理士の力を借りよう

申告内容に何も後ろめたい点がなくても、税務調査の通知が来ると不安な気持ちになるものです。税務調査の対象になる可能性を減らしたり、税務調査へ適切に対応したりするためには、税務のプロフェッショナルである税理士と顧問契約を結ぶことをおすすめします。自社に合う信頼できる税理士を探すために、ぜひ弥生の「税理士紹介ナビ ![]() 」をご活用ください。

」をご活用ください。

この記事の監修者高崎 文秀

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。