副業で個人事業主になると得?メリットや青色申告も解説

更新

副業である程度の収入が得られるようになり、「個人事業主になった方が良いのだろうか?」「青色申告した方がメリットを得られるのでは?」といった疑問を抱える人もいるでしょう。

この記事では、副業で個人事業主になるメリットや、個人事業主として青色申告を行うメリット、副業で開業する場合の注意点を解説します。併せて、副業で個人事業主になる場合の社会保険の扱いや副業にしやすい職種も紹介しているので、参考にしてください。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限が最大75万円となり、要件が変わります。しかし、2026年分については青色申告の上限と要件の変更はないので、本記事では誤解のないように2026年分の青色申告の要件で記載しております。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

個人事業主とは、法人を設立せずに事業収入を得ている人

個人事業主とは、株式会社や合同会社、社団法人など法人を設立することなく継続・反復で事業を行っている個人を指す言葉です。例えば、下記の例に該当する人は、いずれも個人事業主です。

個人事業主の例

- 開業届(個人事業の開業・廃業等届出書)を提出し、事業所得を白色申告している人

- 個人事業主として、所得税の青色申告承認申請書を提出し、事業所得を青色申告している人

税務署に開業届を提出し、事業収入を得ていれば個人事業主に該当します。なお、開業届を出したからといって、副業でお小遣い稼ぎ程度の収入やアルバイトをしている人、株式投資などで一時的に収入を得た人などは、個人事業主には含まれません。

新たに事業を開始する際に、開業届の提出が必要になる

新たに事業を開始する際には、事業開始から1か月以内に開業届を提出しなければならないと所得税法に定められています。ですから、何らかの事業を始めるのであれば管轄の税務署へ開業届を提出するのが本来のルールです。

なお、開業届を出さずに個人事業を営んでいたとしても特に罰則はありません。

ただし、開業届を提出しなければ利用できない制度などもあります。例えば、下記のケースに該当する場合には、開業届の提出が必須です。

開業届の提出が必須となるケース

- 小規模企業共済に加入する場合

事業を始めたばかりで「確定申告書」がない場合は、「開業届」の控えを使用 - 金融機関にて事業用口座を開設する場合

本業の就業規則によっては副業禁止の場合もある

会社員の場合、本業の勤務先によっては就業規則で副業を禁止している場合があります。2018年に厚生労働省が「副業・兼業の促進に関するガイドライン」を発表してから、副業解禁の機運が高まっているとはいえ、従業員の副業を禁止するルールを定めている企業も少なくないのが実情です。

副業を禁止している企業で、従業員の副業が発覚した際の対応は、企業によってまちまちです。基本的には、就業規則で禁止されている以上は所属する企業のルールに従う必要があるでしょう。開業届を提出するということは、自身の意思で「事業を始める」と表明することを意味します。就業規則をよく読み、副業や複業に関するルールが定められていないか事前に確認しておくことをおすすめします。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業で個人事業主になるメリット

副業を開始して個人事業主になることには、主に下記の5点のようなメリットがあります。収入の増加だけではなく、節税の選択肢を増やすことなども可能です。

継続的な副収入が期待できる

副業で個人事業主になるということは、本業以外に継続的に収入を得ることを意味します。本業以外で、コンスタントに収入を見込めることは、生活の安定に大きなメリットをもたらすでしょう。

なお、副業にしっかりと取り組み、着実に収入を増やしたい場合は、開業届を提出しておくことをおすすめします。事業として継続的に収入を得ていくには相応の決意や覚悟が欠かせませんが、「個人事業主としてこの事業を続ける」という思いで取り組むにあたって、開業届の提出が1つの区切りとなるはずです。

開業届の記載事項は決して複雑なものではなく、提出手続もすぐに終わります。ツールを使用して提出するとさらに簡単です。

独立・起業の足掛かりにできる

個人事業の売上が順調に増えていった場合、将来的には本業の勤務先を退職して独立することもあり得ます。個人事業主として生計を立てている人の中には、会社員時代に副業から少しずつ事業を始め、売上が一定水準に達した時点で独立している人も少なくありません。

本業を辞めてから個人事業主として独立するという方法も考えられますが、副業として事業を行っておけば、スムーズに独立できます。いずれ独立・起業することも視野に入れている人は、副業を始めて、副業のまま個人事業主となるのも1つの手です。

計上できる必要経費の適用範囲が増える

給与所得については、その収入から控除できる費用は厳格に種類が決められています。一方、個人事業主の所得は、さまざまな費用を必要経費として控除することが可能です。

会社員の収入しかない場合は全額自己負担となるような費用を所得から引けるという点は、メリットといえるでしょう。

副業が赤字で事業所得と判断される場合、本業の所得と損益通算できる

副業で得た収入は、確定申告時に「雑所得」または「事業所得」として申告するのが一般的です。このうち、事業所得として副業の所得を申告する場合、その副業が赤字であれば、本業の給与所得と損益通算することで課税所得を減らし、税金の負担を抑えられる可能性があります。

損益通算できる所得は、事業所得の他、不動産所得、山林所得、総合課税の譲渡所得に限られます。つまり、雑所得として副業の収入を申告した場合は損益通算ができません。雑所得と事業所得のいずれに該当するかは、「反復・継続して行われる仕事かどうか?」「帳簿付がされているか?」「収入の規模は?」といった観点から総合的に判断されます。

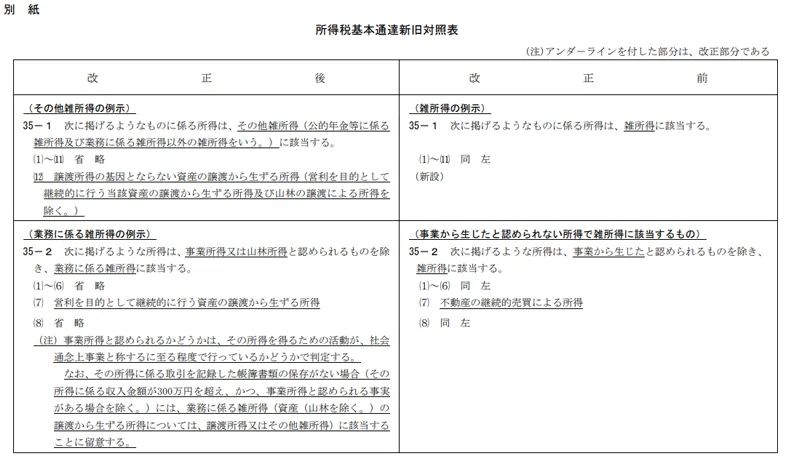

2022年10月に国税庁が発表した「所得税基本通達の制定について」の一部改正について(法令解釈通達)では、営利目的で継続的に事業を行っており、かつ年収が300万円を超えるかどうかを1つの線引きの基準として示しています。副業については、「事業」と考えられるものかどうかが判断基準です。

事業所得か雑所得かの判断は必要に応じて税理士などの専門家に相談することをおすすめします。

「所得税基本通達の制定について」の一部改正について(法令解釈通達)の改正内容

青色申告を選ぶこともできる

個人事業主は、事前に「所得税の青色申告承認申請書」を税務署に提出していれば、確定申告時に青色申告を選ぶことができます。開業年に青色申告をしたい場合は、開業届と青色申告承認申請書を一緒に提出すると二度手間になったり、うっかり提出期限が過ぎてしまったりせずに済みます。

青色申告を選択すると、最大65万円の特別控除や家族に給与を払った場合の経費への算入など、税制上の多くのメリットが得られます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告のメリット

個人事業主は、青色申告承認申請書の提出で、青色申告で確定申告できるようになります。青色申告の代表的なメリットとしては、下記の5つが挙げられます。

控除額が最大65万円になる

青色申告をすることで、「青色申告特別控除」が受けられるようになります。この制度により、最大で65万円が所得金額から控除できます。課税所得を抑えられることで節税効果が大きくなるので、結果的に、住民税や国民健康保険料なども軽減されます。これは青色申告の最大のメリットです。

まず、最大55万円の青色申告特別控除の適用を受けるには、複式簿記による帳簿付や期限内申告などの要件があります。そして、最大65万円の特別控除を適用するためには、55万円の特別控除の要件をすべて満たしたうえで、e-Tax(電子申告)または「優良な電子帳簿保存」が必要です。優良な電子帳簿の要件には、専用システムの導入と要件に従っての記帳、一定の事項を記載した届出書を法定期限までに提出することが必要です。

確定申告書の提出は、e-Taxでなく税務署の窓口への持ち込みや郵送でも可能ですが、それら方法で提出した場合には原則として控除額は最大55万円となる点に注意してください(優良な電子帳簿保存の要件を満たしている場合を除く)。

最大65万円の特別控除を適用するにはe-Taxの方が容易です。

青色申告特別控除は、白色申告にはないメリットです。節税効果を得られることは、青色申告のメリットの中でも最大のポイントといわれるゆえんです。

青色事業専従者給与で家族の給与を必要経費にできる

青色申告では、家族を従業員として雇用している場合に、家族に支払った給与を「青色事業専従者給与」という必要経費として計上できます。青色事業専従者給与では上限額は定められていないことから、従業員として常識的な範囲の給与額であれば全額が必要経費として認められるのです。

白色申告にも家族従業員の給与を控除できる「事業専従者控除」があります。事業専従者控除は、配偶者の場合は86万円、配偶者以外の親族の場合は1人50万円、もしくは、この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額のいずれか低い方の金額が上限と定められています。

家族に事業を手伝ってもらって要件に当てはまるなら、青色事業専従者給与の届出書を提出しておくことによって、必要経費にできる給与額の上限の幅が広がることは、青色申告のメリットの1つです。

純損失の繰越控除と繰戻し還付ができる

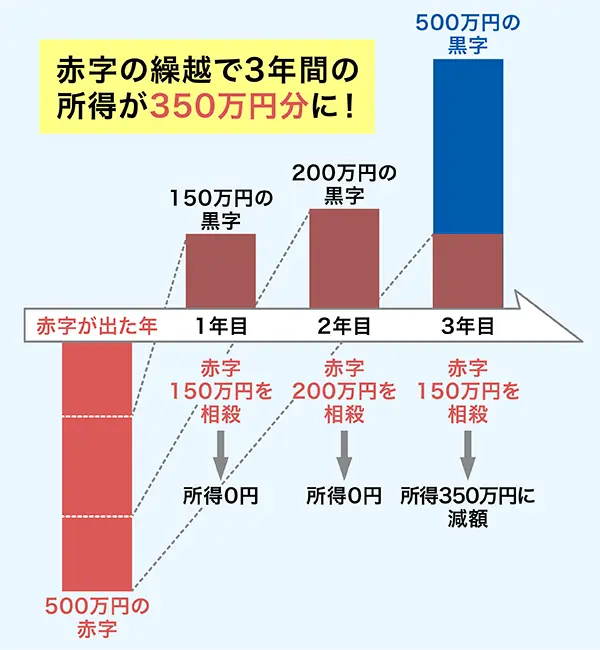

青色申告では、赤字となった場合、つまり純損失が出た場合には、損失額を翌年から最長3年間繰り越せます。この場合、赤字となった初年分は所得額が0円のため所得税はかかりません。翌年以降に黒字になった場合に、その赤字を繰り越して所得税の負担を抑えることが可能です。

純損失の繰越控除のイメージ

上記の例では、1年目に500万円の赤字(損失)を出しています。

2年目に150万円の黒字だった場合、1年目の赤字と相殺することで所得税は0円となり、赤字350万円が繰り越されます。3年目に200万円の黒字があり、それも繰り越されている赤字350万円から相殺したとすると再び所得税は0円となります。そして、4年目の時点では繰り越された赤字が150万円分残るのです。

そのため、4年目に黒字が500万円あったとしたら、4年目の課税対象となる所得は「黒字500万円−繰り越された赤字150万円=350万円」となります。

このケースでは、1年目から3年目まで所得税は0円だったことから、4年間で課税所得の合計額は350万円となります。

反対に、前年が黒字で今年が赤字だった場合、どちらの年とも青色申告をしているなら、その赤字分で前年に納めた所得税の還付を受けることも青色申告では可能です。この場合、「純損失の金額の繰戻しによる所得税の還付請求書」を提出することにより、今年の赤字が前年に発生していたと想定して計算した所得税額を計算し、その金額を前年に納めた所得税から差し引いた金額が還付されるのです。

なお、繰戻し還付制度は還付請求があった場合にその内容を調査して還付を決めることになっていますから、税務署からの問い合わせや、場合によっては税務調査があることも覚えておきましょう。

純損失の繰戻し還付額の計算例

- 前年の黒字:300万円

- 今年の赤字:200万円

- 今年の赤字が前年に発生していた場合の所得:300万円−200万円=100万円

- 前年の所得税額:300万円×10%−9万7,500円=20万2,500円

- 今年の赤字が前年に発生していた場合の所得税額:100万円×5%=5万円

- 純損失の繰戻還付額:20万2,500円−5万円=15万2,500円

少額減価償却資産の特例を使える

少額減価償却資産の特例とは、取得価額40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を取得して利用し始めた年に一括で経費に全額計上できる特例のことです。

1年以上使用して時間経過や利用により価値が減少する建物や設備、工具・器具・備品などは、減価償却資産に相当します。例えば、取得価額が10万円以上のパソコンやソフトウェア、事務机などは1年以上使用するケースが大半のため、いずれも減価償却資産と考えて差し支えありません。

通常、こうした減価償却資産は、資産の種類ごとに法定耐用年数が定められており、この年数に応じて複数年に分けて取得価額を経費計上していきます。

青色申告では、少額減価償却資産の特例を利用でき、この特例により40万円(2026年3月31日までに取得した資産は30万円)未満の資産であれば取得して事業で使用し始めた年に一括で経費に計上することができます。この特例は白色申告では適用されないことから、青色申告をするメリットの1つといえます。

一括評価による貸倒引当金を計上できる

青色申告では、一括評価による貸倒引当金を経費として計上することができます。貸倒引当金とは、取引先の倒産などさまざまな事情により債権が回収不能になった場合に備えて、あらかじめ一定額を損失額として計上することです。なお、債権の5.5%の金額を貸倒引当金として必要経費に計上できます。

白色申告では、取引先に対する債権についての貸倒引当金を経費に計上する「個別評価による貸倒引当金の計上」という制度は利用できますが、それ以外の売掛債権などの貸倒引当金を計上できる「一括評価による貸倒引当金の計上」という制度は利用できません。青色申告では、この一括評価による貸倒引当金の計上が可能なのです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業で開業届を提出し、青色申告を承認申請する際の注意点

個人事業主として副業に取り組み、青色申告の適用を受けたい場合、注意しておくべき点があります。下記の4点を意識して、開業届の提出や青色申告の承認申請を行いましょう。

開業届の提出先などを間違えない

個人事業主として開業することを届け出る際は、納税地を管轄する税務署に開業届を提出します。開業届は税務署に用意されている他、国税庁のWebページよりダウンロードすることも可能です。

なお、「弥生のかんたん開業届」を使えば、画面の案内に従って操作するだけで開業届などの必要書類が作成できます。

また、郵送による提出やe-Taxを利用したオンラインでの提出もできます。開業届の提出時には法人登記のような審査は特に行われず、記入漏れなど明らかな不備がない限りその場で受理されるケースがほとんどです。

開業届には提出期限がある

開業届は事業開始した年の属する確定申告期限までにに提出するのが本来のルールです。所得税法にもそのように定められているため、原則として守る必要があるでしょう。

ただし、提出期限に間に合わなかったとしても罰則などは特に設けられていません。別の見方をすると、開業届を出した方が良いと判断したタイミングで提出することも可能です。

なお、金融機関で事業用口座を作る際など、開業届の写しを提出する必要なケースもあります。事業として継続する予定があるようなら、開業届をできるだけ早く提出して、控えも作成して保存しておくのがおすすめです。

開業届の書き方について詳しくは、以下の記事を参考にしてください。

青色申告は白色申告よりも要件が厳しい?

青色申告には節税効果をはじめさまざまなメリットがある一方で、確定申告に必要な書類などが白色申告よりも多くなります。前述したように最大55万円の特別控除を受けるには複式簿記による記帳と貸借対照表・損益計算書が必須で、青色申告決算書への記載なども必要になります。

白色申告であれば、事前申請も不要で、簡易帳簿と収支内訳書だけで済みます。もっとも、青色申告の最大10万円の特別控除であれば、簡易簿記の帳簿付で構いませんので、白色申告とほとんど変わらないと言ってもよいでしょう。

青色申告承認申請書にも提出期限がある

青色申告をする場合は、「所得税の青色申告承認申請書(以降、青色申告承認申請書)」を期限までに提出しておく必要があります。青色申告承認申請書の提出期限は、詳しくは下記のとおりです。

青色申告承認申請手続の期限

- 青色申告書による申告をしようとする年の3月15日まで

- その年の1月16日以降に開業した場合は、事業開始日から2か月以内

上記の期限を過ぎてしまうと、その年分は青色申告をすることができません。青色申告をしたい場合には、青色申告承認申請書を期限内に必ず提出しましょう。

なお、個人事業主として、開業届をだす場合、「弥生のかんたん開業届」を利用すれば、表示される項目に答えていくだけで、開業届と青色申告承認申請書を同時に作成できて便利です。無料で使えるので継続的に事業を行って個人事業主になる場合は、お試しください。

青色申告承認申請書の詳細や書き方については、以下の記事を参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業で個人事業主になる場合、社会保険はどうなる?

副業で個人事業主になった場合、本業の勤務先で加入している社会保険をそのまま継続することになります。

そもそも社会保険は、複数加入できません。仮に個人事業主ではなく、2つの会社に所属している場合も、社会保険についてはどちらの会社で加入するかを選ぶ必要があります。

よって、個人事業主になった場合の変更はなく、新たに手続きを行う必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業にしやすい職種

続いては、会社員が副業として取り組みやすい職種の例を紹介します。出勤日の帰宅後や休日を活用して進められる副業として、下記のような職種が挙げられます。

Web制作・運用

Web関連の職種は、パソコンとインターネット環境さえそろっていればすぐに始められます。例えば、下記のような仕事をこなせるスキルがあれば、個人事業主として仕事を受けて副業にすると、収入につながるでしょう。

Web制作・運用の職種例

- Webエンジニア

- Webデザイナー

- Webライター

- 動画クリエイター

- Webマーケター

これらの職種は、クラウドソーシングで人材を募集しているケースが多く見られます。

ブログ・アフィリエイトサイト運営

ブログやWebページを立ち上げ、インターネット広告を設置して広告収入を得ることも、副業にはおすすめです。ブログの読者やWebページの訪問者が増えるまで時間がかかる傾向はありますが、一定以上のアクセスが集まれば広告収入の増加も期待できます。

趣味など継続的に発信できる情報がある人は、ブログやWebページを立ち上げてみても良いでしょう。

転売や輸入販売などの物販

フリーマーケットサイトやオークション、ECサイトなどを通じた商品販売も、副業としては一般的です。身の回りの不用品を販売することから始めて、売れる商品が見極められるようになったら徐々に商品を仕入れて販売していくというステップをおすすめします。

なお、中古品を仕入れて販売する際には、古物商許可の取得が必須です。リサイクルショップなどで仕入れた商品も中古品に該当しますので、必要に応じて古物商許可を取得してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

インボイス制度の開始による副業への影響

2023年10月1日より、インボイス制度が開始されています。インボイス制度とは「適格請求書等保存方式」のことで、消費税の納税義務者が仕入税額控除を受けるために必要な請求書・領収書の条件を定めたものです。

この制度の開始により、副業を行っている場合は、下記の2点に注意しなければなりません。

副業中の会社員でもインボイスの発行が必要になる場合がある

会社員の副業であっても、消費税の課税事業者(消費税を納付しなければならない法人・個人の事業者)から依頼を受ける副業していて、買手側である依頼主が適格請求書(インボイス)の発行を必要としているなら、適格請求書の発行に対応した方が良いでしょう。

一般消費者相手や免税事業者がインボイスの対応は不要と考えて良いでしょう。

インボイス制度は、消費税を納付する際に、原則として適格請求書(インボイス)発行事業者が発行した適格請求書にもとづかなければ、売手側に支払った消費税に相当する金額の仕入税額控除が受けられなくなってしまう制度です。買手側である依頼主からすれば、売手側に適格請求書発行に対応してもらわなければ、消費税負担が増えてしまうことになります。

なお、適格請求書を発行するためには、税務署に申請して、適格請求書発行事業者に登録しなければなりません。そして、適格請求書発行事業者として登録するには、消費税の課税事業者になることが前提となります。適格請求書を発行するということは、課税事業者として消費税を納めることを意味しているのです。

適格請求書発行事業者への登録は義務ではないので、インボイス制度の開始後も免税事業者として副業を続けることはできますが、適格請求書を発行できない点を認識しておきましょう。

自身の消費税負担を覚悟してでも依頼主の消費税負担を減らすのか、自身の消費税負担を避けるために依頼主の要望に応じるのか、難しい判断が必要です。状況によっては、依頼主との良好な関係を継続するために、適格請求書発行への対応が必要になる場合もあるでしょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告を確実に行い、事業規模なら青色申告も視野に入れよう

副業所得の合計金額が20万円を超えた場合は、所得税の課税対象となります。確定申告を忘れると延滞税や無申告加算税が課されるため、確実に申告することが大切です。毎年3月15日までに確定申告を行うようにしましょう。

個人事業主として事前に開業届や青色申告承認申請書を提出しておくと、確定申告時にさまざまなメリットが得られます。青色申告の場合は必要書類が多く複雑になりがちですが、会計ソフトを活用すれば、確定申告書を確実かつ効率良く作成できるでしょう。

なお、副業であっても、帳簿付けをして事業を続けているなら事業所得として確定申告ができる可能性があります。まずは、帳簿付けから始めてみましょう。『やよいの白色申告 オンライン』はずっと無料で使えて、初心者や簿記知識がない方でも必要書類を効率良く作成することができます。

ただし、『やよいの白色申告 オンライン』では、雑所得の収支内訳書と所得税の確定申告書は作成できません。もし、『やよいの白色申告 オンライン』で作成した収支内訳書から確定申告書を作成すると自動で「事業所得」に集計されます。国税庁の確定申告コーナーで、自分で収支内訳書と確定申告書に転記して申告をしてください。

さらに、個人事業主として継続的に副業に取り組んでいくつもりであれば、青色申告や会計ソフトの導入を視野に入れてみてはいかがでしょうか。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業のバックオフィス業務は弥生のクラウドソフトで効率化

事業所得になる副業の確定申告は申告ソフトを使って楽に済ませよう

会社員などが副業をした場合、本業の給与以外に副業の所得など合わせて1年間の合計所得金額が20万円を超えると、原則として確定申告が必要です。

副業の収入や報酬から源泉徴収をされているなら、確定申告をすれば納めすぎた税金が返金される可能性が高いでしょう。ただ、所得税の確定申告をするには、書類の作成や税金の計算など面倒な作業が多いため、負担に感じる方もいるかもしれません。

事業所得になる副業は、帳簿付けが必要です。インボイス対応をするためには、所得の種類に関係なく帳簿付けが必要です。

そんなときにおすすめなのが、弥生のクラウド確定申告ソフト『やよいの白色申告 オンライン』です。『やよいの白色申告 オンライン』はずっと無料で使えて、初心者や簿記知識がない方でも必要書類を効率良く作成することができます。e-Tax(電子申告)にも対応しているので、税務署に行かずに確定申告をスムーズに行えます。

副業の所得区分を事業所得・雑所得どちらにするか迷っている場合、まずは帳簿付けをしておきましょう。事業所得で確定申告する場合は帳簿が必要です。雑所得の場合でも売上や仕入・経費などの集計に帳簿がある方が便利です。

なお、『やよいの白色申告 オンライン』では、雑所得の収支内訳書と所得税の確定申告書は作成できません。もし、『やよいの白色申告 オンライン』で作成した収支内訳書から確定申告書を作成すると自動で「事業所得」に集計されます。国税庁の確定申告コーナーで、自分で収支内訳書と確定申告書に転記して申告をしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

副業でも請求書の発行が必要なケースは多々あります。

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。また会計ソフトとの連携も可能なため、請求業務から会計業務を円滑に行うことができます。

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。