インボイス制度では3万円未満の領収書も必要?変更点や例外も解説

監修者: 税理士法人アンサーズ会計事務所

更新

2023年9月30日までは、3万円未満の取引は領収書がなくても特例扱いとなり、消費税の仕入税額控除が認められていました。しかし、2023年10月1日からスタートしたインボイス制度ではこの特例がなくなり、3万円未満でも領収書が必要です。ただし、インボイス制度においても例外となるケースがあるため、正確に把握しておきたい点です。

そこで本記事では、インボイス制度における3万円未満の取引について、変更点や特例扱いとなる取引を解説します。併せて、インボイス制度の概要や適格請求書(インボイス)の取り扱い方についても見ていきましょう。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度導入によって3万円未満の領収書も必要に

先述したように、2023年9月30日までは3万円未満の取引については領収書がなくても、帳簿へ記載するだけで消費税の仕入税額控除が認められていました。例えば、オフィスで消費する飲食物や文具類、消耗品などの購入費などは、3万円未満であればこの特例に該当していました。

2023年10月1日からスタートするインボイス制度ではこの特例がなくなり、3万円未満の取引であっても領収書の受領と保存が必要です。数百円程度の仕入額でも、領収書を受領しなければなりません。

ただし、中小事業者については、2023年10月1日~2029年9月30日の経過措置として、1万円未満の課税仕入れについては、適格請求書・適格簡易請求書の保存がなくても、記載条件を満たした帳簿保存のみで仕入税額控除の適用が可能です。

対象となる中小企業者とは、「法人の場合は前々事業年度、個人の場合は前々年の課税売上が1億円以下、または1年前の上半期(個人は1~6月)の課税売上が5,000万円以下の事業者」を指します。

ただし、インボイス制度でも帳簿のみの保存で仕入税額控除が認められるケースもあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

適格請求書がなくとも帳簿のみの保存で仕入税額控除が適用できる取引

インボイス制度では、基本的に3万円未満の取引でも領収書の受領と保存が必要となりますが、公共交通機関の運賃や自動販売機で購入したものなど、領収書や請求書の受領が難しいものについては例外扱いとなります。こうした取引は、一定の事項を記載した帳簿を保存するだけで、例外的に仕入税額控除の適用を受けることが可能です。

帳簿のみの保存で仕入税額控除の適用が認められる取引には、下記のようなものがあります。

帳簿のみの保存で仕入税額控除が認められるケース

-

(1)

3万円未満の公共交通機関による旅客の運送

-

(2)

適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券などが使用の際に回収される取引(ただし、1に該当する取引を除く)

-

(3)

古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

-

(4)

質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

-

(5)

宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

-

(6)

適格請求書発行事業者でない者からの再生資源および再生部品(購入者の棚卸資産に該当するものに限る)の購入

-

(7)

適格請求書の交付義務が免除される3万円未満の自動販売機および自動サービス機からの商品の購入

-

(8)

適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

-

(9)

従業員などに支給する通常必要と認められる出張旅費など(出張旅費、宿泊費、日当および通勤手当)

-

※国税庁「帳簿のみの保存で仕入税額控除が認められる場合

」

」

上記のうち、3万円未満の取引のみが対象となるのは(1)の公共交通機関による旅客の運送と、(7)の自動販売機および自動サービス機からの商品の購入です。

それぞれどのような特例があるのか、仕入税額控除の適用を受ける方法と併せて確認しておきましょう。

公共交通機関特例

3万円未満の公共交通機関による旅客の運送については、適格請求書の交付義務が免除されるため、買い手側も一定の事項を記載した帳簿のみの保存で仕入税額控除の適用が認められます。

なお、3万円以上の公共交通機関を利用した場合、仕入税額控除の適用を受けるにはその利用にかかる適格請求書を受領し、保存しなければなりません。ただし、鉄道事業者などの公共交通機関から適格簡易請求書の記載事項(取引年月日を除く)を記載した乗車券の交付を受けて、その乗車券が回収される取引については、3万円未満の場合と同様に一定の事項を記載した帳簿のみの保存で仕入税額控除の適用が認められます。

自動販売機および自動サービス機の特例

自動販売機および自動サービス機の特例に該当するのは、次のような機械装置だけで代金の受領と資産の譲渡が完結するものです。

自動販売機および自動サービス機の特例に該当する取引

- 自動販売機による飲食料品の販売

- コインロッカーやコインランドリーなどによるサービス

- 金融機関のATMによる入出金サービスや振込サービス

上記のような取引は、領収書を受領・保存しなくても、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けられます。

ここで注意したいのは、機械装置を使った取引でも、下記のようなものは特例の対象外となることです。

自動販売機および自動サービス機の特例に該当しない取引の例

- 小売店内に設置されたセルフレジを使った取引のように、機械装置で単に精算のみが行われているケース

- コインパーキングや自動券売機など、代金の受領と券類の発行は機械装置で行われるが資産の譲渡は別途行われるケース

- ネットバンキングのように機械装置を使わずに資産の譲渡が行われるケース

自動販売機または自動サービス機の種類と取引の形態によって、特例の対象となるかどうかが変わってくるため、その違いについても正確に把握しておきましょう。

-

※国税庁「交付義務の免除」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度とは複数税率に対応した消費税の仕入税額控除の方式

2023年10月1日から開始されたインボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式です。事業者が複数税率制度のもと、正確な消費税率と消費税額で納税できるようにすることを目的としています。

インボイス制度には、3万円未満の取引に関する領収書の取り扱い方以外にもさまざまな変更点があります。迷わず対応していけるよう、その概要や適格請求書発行事業者になる方法を確認しておきましょう。

適格請求書発行事業者のみが適格請求書を発行可能

インボイス制度では、消費税の仕入税額控除の適用を受けるには、適格請求書(インボイス)の交付および保存が必要となります。この適格請求書を交付できるのは「適格請求書発行事業者」のみです。

仕入税額控除とは、消費税額を計算するにあたり、顧客から預かった消費税から実際に取引や経費に支払った消費税を控除することを指します。事業者は売上にかかる消費税と取引にかかる消費税の差額分を消費税として納めるため、下記の計算式で差額分の消費税を算出します。

消費税納税額の計算式

納めるべき消費税の金額=売上時に顧客から支払われた消費税額-取引や経費にかかった消費税額

消費税を重複して納付することを防ぐためにも、正確に仕入税額控除を行うことが大切です。

適格請求書発行事業者の登録申請は課税事業者のみ可能

適格請求書発行事業者になるには所轄の税務署に登録申請を行う必要がありますが、登録申請をできるのは課税事業者のみです。消費税の納付が免除されている免税事業者の場合は、課税事業者に転換した上で適格請求書発行事業者にならなければなりません。

課税事業者であれば、法人や個人事業主、フリーランスなどの事業形態を問わず、適格請求書発行事業者になることができます。

なお、課税事業者が適格請求書発行事業者になるためには、「適格請求書発行事業者の登録申請書」を提出し、審査を受ける必要があります。審査に通過すると「登録通知書」が発行され、適格請求書発行事業者の登録番号が交付されます。

適格請求書発行事業者の登録申請方法

適格請求書発行事業者の登録申請手続きは、納税地を管轄する「インボイス登録センター」へ登録申請書を郵送する方法と、パソコンまたはスマートフォンからe-Taxで申請する方法があります。

登録申請から登録番号発行までにかかる期間

インボイス制度はすでに開始されていますので、速やかに対応するためにもなるべく早く登録申請をするようにしてください。

インボイス制度の登録申請から登録番号発行までの期間

- e-Taxの場合:約1か月

- 書面申請の場合:約1.5か月

- ※2023年12月現在

登録申請書の記載漏れや記載ミスなどがあった場合は、登録番号が発行されるまでに、上記よりもさらに時間がかかってしまうため、記載ミスなどには十分な注意が必要です。

適格請求書発行事業者の登録申請についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度で交付・保存する適格請求書の記載項目は?

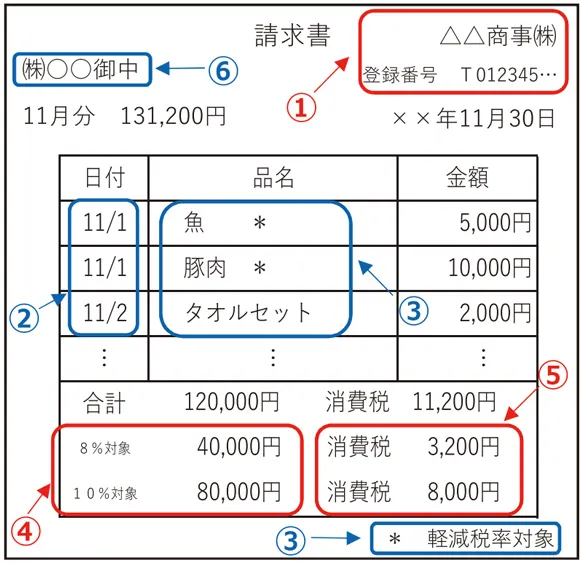

インボイス制度で取り扱われる適格請求書には、従来の方式の請求書に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3つの記載項目が追加されます。

請求書だけでなく仕入明細書や納品書、領収書も、次の項目がすべて記載されていれば、手書き・電子問わず適格請求書として交付することが可能です。

適格請求書の記載要件

- ①適格請求書発行事業者の氏名または名称および登録番号

- ②取引年月日

- ③取引の内容

- ④税率ごとに区分して合計した対価の額および適用税率

- ⑤税率ごとに区分した消費税額

- ⑥受領者の氏名または名称

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度導入による適格請求書に関する変更点

インボイス制度の開始に伴い、請求書の取り扱い方や消費税額の計算方法に変更点があります。ひとつずつ確認しておきましょう。

仕入税額控除の適用を受けるには適格請求書の保存義務がある

インボイス制度がスタートすると、仕入税額控除の適用を受けるためには、売り手は交付した適格請求書の写しを保存する必要があります。交付した書類そのもののコピーはもちろん、記載事項が確認できるものであれば、レジに保存されている取引記録を記載したジャーナルや一覧表、明細表なども写しとして認められます。

また、買い手側も、仕入税額控除の適用を受けるためには一定の事項を記載した帳簿および適格請求書などの請求書などを保存しなければなりません。適格請求書や適格簡易請求書と認められる請求書、納品書、領収書、レシート、仕入明細書などを保存する必要があります。

いずれの場合も、保存期間は課税期間の末日の翌日から2か月経過した日から7年間です。インターネット上の電子データや電子メールなどでやりとりした場合は、電子データでの保存が求められます。

消費税額の計算方法が増える

インボイス制度では、売上と取引にかかる消費税額の計算方法が増えます。

従来は、売上と取引にかかる消費税額の計算方法は「割戻し計算」のみでしたが、インボイス制度では「積上げ計算」または「割戻し計算」のいずれかを選べるようになります。

売上にかかる消費税額の計算で、積上げ計算を選んだ場合は、取引にかかる消費税額の計算も積上げ計算のみを適用します。

一方、売上にかかる消費税額の計算で割戻し計算を選択した場合は、取引にかかる消費税額の計算は積上げ計算、割戻し計算のどちらかを選べますが、仕入税額を計算する際には、積上げ計算と割戻し計算を併用することはできません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度における3万円未満の取引の領収書の扱い方を確認しておこう

インボイス制度では、3万円未満の取引についても領収書が必要となる一方で、例外として認められるケースもあります。特例のルールは複雑な内容のものもあるため、正確に把握した上で対処できるように準備しておくことをおすすめします。

また、インボイス制度には経過措置も設けられています。それらも活用しながら、新たな消費税の仕入税額控除の方式に対応していきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。