インボイス制度で一人親方や大工への影響は?制度内容や対策をわかりやすく解説

更新

2023年10月から開始されたインボイス制度は、事業者にとってさまざまな影響があります。特に一人親方や大工を事業としている方たちにとっては、現在免税事業者かどうかや、元請企業との関係性などで大きな影響があるとされています。

今回は、インボイス制度によって生じる一人親方や大工への影響、これまでと同様に仕事を受注するにはどうすべきかの対策について、詳しく解説します。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは?

2023年10月から開始されたインボイス制度とは、消費税の仕入税額控除の金額を正しく計算するための制度です。インボイスとは一定の要件を満たした請求書や納品書、領収書などの証憑書類の総称で、正式には「適格請求書」と言います。

適格請求書を発行するためには、適格請求書(インボイス)発行事業者に登録しなくてはなりません。適格請求書の書式(用紙のサイズやフォントなど)に決まりはありませんが、記載すべき内容は以下のように定められています。

-

1.適格請求書発行事業者の氏名または名称および登録番号

-

2.取引年月日

-

3.取引内容(軽減税率の対象品目である旨)

-

4.税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

5.税率ごとに区分した消費税額等

-

6.書類の交付を受ける事業者の氏名または名称

このなかで重要なのが1.の「適格請求書発行事業者の氏名または名称および登録番号」です。適格請求書発行事業者に登録しなくては登録番号を記載することができないため、適格請求書を交付することはできません。

適格請求書発行事業者とそうでない場合を比較は以下となります。

| 自分(売手側)の状態 | 請求書 | 消費税 | 買手側の状態 |

|---|---|---|---|

| 適格請求書発行事業者になる(登録番号あり) | 適格請求書が交付できる | 納税義務あり(課税事業者) | 仕入で支払った消費税を控除できる |

| 適格請求書発行事業者にならない(登録番号なし) | 適格請求書は交付できない(登録番号のない区分記載請求書は交付できる) | 納税義務なし(免税事業者の場合) | 仕入で支払った消費税を控除できない(簡易課税を選択している場合を除く) |

適格請求書発行事業者への登録は任意なので、免税事業者のままでも事業を継続できます。免税事業者のままでいれば、これまでと変わる点は特になく、消費税の納税義務も発生しません。適格請求書発行事業者への登録をしない場合、買手側から適格請求書の交付を求められた際、交付することができません。そのため、買手側は仕入税額控除ができなくなってしまいます(買手側が簡易課税を選択している場合を除く)。また、後述しますが、適格請求書発行事業者以外からの取引での仕入税額控除についての経過措置があります。

つまり、買手側の立場からすると、売手側から適格請求書を交付してもらえるほうが望ましいと考える事業者が多いでしょう。

インボイス制度の概要については、以下のページもあわせてご覧ください。

インボイス制度の開始はいつから?

インボイス制度の開始は2023年年10月1日から開始されました。2023年10月1日以降も申請は受付しているので、いつでも適格請求書発行事業者になることが可能です。ただし、適格請求書発行事業者の登録については、課税事業者の方は原則として登録を受けた日から、免税事業者の方は登録申請の際に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から登録を受けることができます。免税事業者の場合は、すぐに適格請求書発行事業者の登録がされるわけではないことに注意しましょう。

いずれにしろ、登録通知が届くまで一定の期間を要することとなりますので、登録を決めた場合は、早めの申請をおすすめします。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いは以下のとおりです。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている |

|

なお、個人事業主の場合は前々年、法人の場合は前々年度の課税売上高が1,000万円を超える場合に、インボイス制度に関係なく課税事業者になります。課税事業者になった場合でも、自動的に適格請求書発行事業者になるわけではありません。適格請求書を交付するためには、適格請求書発行事業者の登録が必要です。

課税・免税の違いについては、こちらの記事でも詳しく解説しています。

インボイス制度の一人親方への影響

インボイス制度によって、一人親方や大工を事業としている方たちにはどのような影響があるのでしょうか。一人親方には、インボイス制度が始まるまで免税事業者だった方も多いため、適格請求書発行事業者となるか(課税事業者となるか)の判断が必要となります。

また、「自分」「元請け」「協力業者の一人親方」のそれぞれの課税状況によっても生じる影響が変わってきます。

以下で、4つのパターンを紹介します。

【課税事業者の一人親方】×【課税事業者の元請け】の場合

一人親方自身(自分)が課税事業者であり、買手側である取引先(元請け)も課税事業者である場合、大きな影響はないケースが多いと言えるでしょう。適格請求書発行事業者に登録すれば、適格請求書(インボイス)を発行することができます。元請けは下請け(自分)が発行した適格請求書(インボイス)を受け取ることで、仕入税額控除をすることができます。

【課税事業者の一人親方】×【免税事業者の一人親方】の場合

建設業界では、一人親方同士で仕事を依頼したり請け負ったりすることは珍しくありません。このようなケースで、自分が課税事業者で、相手(協力業者の一人親方)が免税事業者の場合、主に影響を受けるのは自分側です。相手(売手側)から適格請求書をもらえないため、支払った費用から仕入税額控除ができなくなります。

ただし、一人親方である自分自身が、消費税の簡易課税制度を選択している場合は、免税事業者からの仕入に関わらず、仕入税額控除ができます。簡易課税制度では、課税売上にかかった消費税額から、みなし仕入率によって、納める消費税額を算出するため、請求書や領収書が適格請求書である必要はありません。簡易課税制度についての詳細については後述します。

また、簡易課税制度を選択していない場合でも、仕入税額控除には6年間の経過措置期間があり、免税事業者からでも一定割合を仕入税額控除できます。2023年10月1日~2026年9月30日までは80%、2026年10月1日~2029年9月30日までは50%が控除可能です。

売手側に確認し、適格請求書発行事業者(課税事業者)となってもらえるかどかの交渉が必要となります。

【免税事業者の一人親方】×【課税事業者の元請け】の場合

取引先(買手側)が課税事業者の場合「適格請求書を交付して欲しい」と言われる可能性があります。取引先(買手側)からすれば、仕入税額控除のために適格請求書の交付をお願いしたいと思うのは当然です。しかし、自分が免税事業者だった場合、適格請求書発行事業者に登録することで課税事業者となってしまうため検討が必要となります。

また、適格請求書が交付できない場合「その分を値引きして欲しい」と持ちかけられることも考えられます。元請けである買手側とコミュニケーションを取り、適格請求書を交付すべきか確認・相談するようにしましょう。

なお、売手側が適格請求発行事業者ではないことを理由に、買手側が取引対価の引き下げや取引停止などを行うと独占禁止法などに抵触する可能性があります。そのため、買手側の対応内容によっては、上記のデメリットが解消される場合があります。

【免税事業者の一人親方】×【免税事業者の一人親方】の場合

自分も相手(協力業者の一人親方)も免税事業者の場合、すぐに大きな変化が現れることはないかもしれません。ただし、建設業界においては免税事業者のみで成り立つ仕事はほとんどないと言えます。ゼネコンはもちろんのこと、地域の工務店や不動産会社などの多くは課税事業者です。一人親方として継続的な仕事の獲得や大きな現場への参入を考えた場合、相手(買手側)が課税事業者であることは避けて通れません。

双方が免税事業者であるケースのほうが稀であると認識し、長期的な目線で適格請求書発行事業者になるべきか、検討することがおすすめです。

課税事業者になると消費税の申告が必要になる

仕事の受注を確保するために課税事業者になった場合、新たに消費税の納税義務が発生します。個人事業主であれば、毎年、所得税の確定申告と同時に消費税の確定申告を行います。消費税は対象年の翌年3月31日までに申告・納税しなくてはなりません。

消費税額の計算方法には本則課税(一般課税)と簡易課税の2種類あります。またインボイス制度を機に免税事業者から課税事業者となった場合は2割特例という制度も利用できます。本則課税での簡単な試算では、消費税率10%の場合、「課税売上高500万円(消費税50万円)/課税仕入・経費100万円(消費税10万円)」の場合、納める消費税額は、50万円―10万円で40万円になります。

詳しい計算方法や消費税について詳しくはこちらの記事もあわせてご覧ください。

手間受け(請け)の場合は簡易課税がいいのか?

建設業の一人親方・大工で手間受け(請け)の仕事が多い場合は、簡易課税を利用すると納税金額が少なくできる可能性があります。簡易課税制度では、課税売上高にかかった消費税額から、業種ごとに異なるみなし仕入率によって納める消費税額を算出するしくみで、経理処理の面でも本則課税(一般課税)に比べてシンプルです。そのため、受け取る請求書や領収書が適格請求書ではなくても、仕入税額控除ができます。よって、仕入先(売手側)が免税事業者でも適格請求書発行業者でも構いません。

ただし、簡易課税の場合、その年に大きな額の設備投資をした場合は、本則課税(一般課税)のほうが税額が安くなることもあります。また、前述した通り、インボイス制度を機に免税事業者から課税事業者となった場合は、消費税を売上税額の2割とする「2割特例」を適用することができます。

どの課税方法が有利になるかを検討した上で選択することがおすすめです。なお、一度簡易課税を選択した場合、2年間は変更できないので注意しましょう。

簡易課税制度について詳しく知りたい方は、以下の記事を参考にしてみてください。

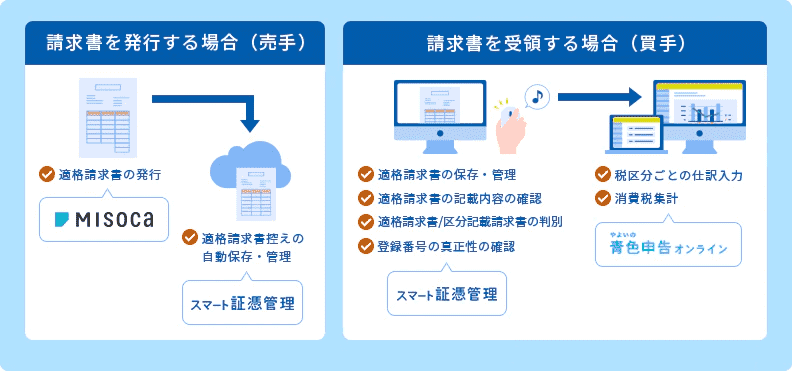

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。