納品書の書き方・作り方|インボイス制度への対応や注意点も解説

監修者: 高崎文秀(税理士)

更新

納品書は、企業が商品を顧客や取引先などへ納品する際に発行する文書であり、納品物の内容や出荷日、数量などの情報が記載されています。商取引における納品書の発行は義務ではないものの、商品を購入した側は納品物の内容や数量などが注文した内容どおりかを確認できるほか、経理処理上でも利点があるため、多くの企業は納品書を発行しています。

商取引において重要な文書であることから、企業は納品書に記載すべき内容を正しく理解しておかねばなりません。本記事では、納品書の発行や送付の際に必要なもの、記載すべき項目、インボイス制度への対応方法、発行時の注意点などについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書を書くとき・送るときに必要なもの

まず必要なのが納品書用紙です。納品書は取引が発生する都度発行するため、統一したフォーマットの納品書を用意しておきましょう。納品書のテンプレートをダウンロードできるWebサイトもあるので、そのようなサービスを利用するのも1つの手です。

納品書を郵送するのなら封筒も必要です。主流は235mm×120mmの長形3号サイズですが、納品書を折りたくなければ332mm×240mmの角形2号サイズを利用しましょう。企業によってルールが異なるため、確認のうえ封筒を選んでください。

郵送する際に必要な切手は、封書のサイズや内容物の重量で切手代が異なります。定形郵便物である長形3号は50gまで110円、定形外郵便物の角形2号は50gまで140円です。また、郵送の場合は送付状を添付するとていねいなので、用意しておきましょう。こちらも、あらかじめ送付状のフォーマットを用意しておけば、作成の手間を軽減できます。

参照:郵便局「手紙・はがき![]() 」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の書き方・記入すべき項目

納品書の書き方は企業によって多少の違いがあるものの、一般的には以下の項目を盛り込んで作成します。

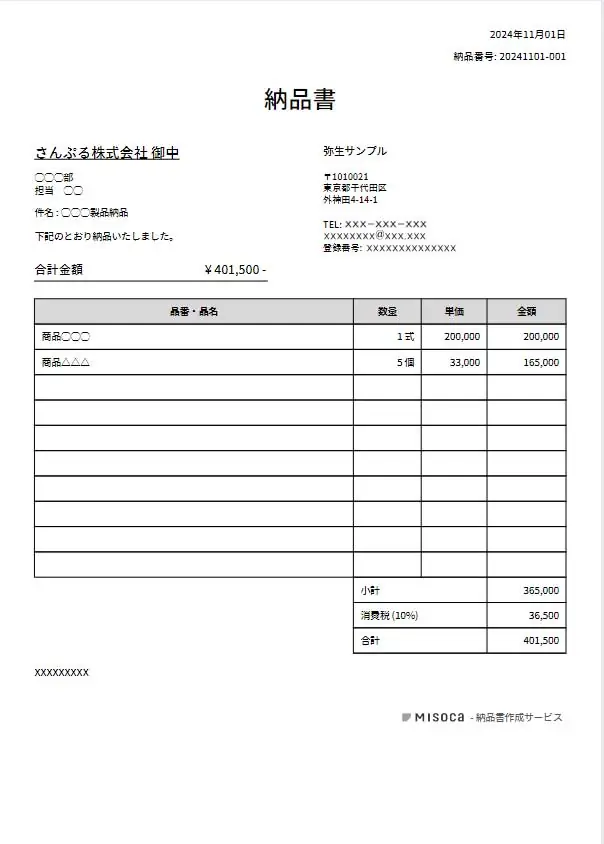

1.納品先の宛先

商品を納品する取引先や顧客の名称を記載します。取引先なら会社名や屋号を正しく記載しましょう。会社名や屋号の後ろには「御中」を、個人宛なら「様」を付けるのを忘れないでください。宛名は、取引先の会社名や部署名だけでなく、担当者名を記載するケースも少なくありません。担当者名も記載すべきか、取引先へ事前に確認しておきましょう。

2.納品書の発行日

発行日は、商品を取引先へ実際に納品した日にちを記載します。配送で納品する場合には、商品が取引先へ到着する日付とするのが一般的です。ただ、到着日を正確に予測できないケースでは、出荷日を発行日として納品書に記載することも多々あります。いつ取引が行われたのかを正確に把握できるよう、発行日は年から記載しましょう。和暦と西暦、どちらでも差し支えありません。

3.納品番号/通番

納品番号や通番は、納品書に必須の記載事項ではありませんが、納品後の管理や問い合わせの際に役立ちます。特にルールはないため、自社で管理しやすいよう記載しましょう。見積書や請求書など、ビジネスに使用する他の文書と連動、紐付けることで取引をより管理しやすくなり、トラブル発生時にも有効です。

4.納品者の会社名、住所、電話番号など

商品を納品した側、すなわち自社の会社名や住所、電話番号などの情報を記載します。住所や電話番号を記載することで、納品におけるトラブルの際にも、取引先からスムーズに連絡を受けられます。社名は、企業どうしの商取引なら会社名のみを、個人事業主なら個人名または屋号まで記載しましょう。

5.納品者の捺印

納品書への社印、個人印の捺印は義務ではありません。ただ、企業間の取引においては、文書の信頼性を高める意味でも捺印を行うケースが大半です。なお、納品書への捺印は角印の使用が慣例です。印鑑は、自社名や住所など納品者情報の右下へ、不正防止のため文字と重なるように押すのが一般的です。

6.納品内容の合計金額

実際に納品した商品、サービスの税込合計金額を記載します。見積書や請求書に記載された内容と合致しているか、確認のためにも用いられる項目であるため、取引先へ渡す前に必ず金額を確認しましょう。なお、不正防止のため合計金額の先頭には「¥」を、末尾には「ー」を付け、金額には、3桁ごとにカンマを打つのも忘れないようにしましょう。

7.商品名

納品物を特定できるよう、商品名だけでなく品番がある場合には併せて記載しましょう。納品物がサービスの場合は、具体的な内容まで記載するのが一般的です。複数の商品を同時に納品するケースでは、品目ごとに行を分けて記載することも大切です。

8.商品の数量

商品の数量は品目ごとに記載します。例えば、「商品A 10個」「商品B 3個」といった具合です。また、数詞にも配慮しましょう。納品物が書籍や冊子なら「冊」を、ペンや箸など棒状の製品なら「本」を使うなど、双方がわかりやすいよう記載します。具体的な数量の記載が難しいケースでは、「一式」のように記載して問題ありません。

9.商品の単価

商品の単価は税抜で記載するのが一般的です。品目ごとに漏れなく単価を記載しましょう。なお、納品する商品やサービスの性質上、具体的な単価の記載が難しいケースもあります。このような場合には、単価の記載を省略しても問題ありません。

10.商品の金額

品目ごとに商品の金額を記載します。各商品の単価と数量を掛け合わせた数値を間違いなく記載しましょう。ここで間違いがあると、最終的な合計金額も違ってくるため注意が必要です。単価の設定が難しいケースのように、何らかの理由で単価欄を空欄にしているときは、ここのみ記載しても問題ありません。

11.小計

小計とは、全体の中の一部について算出した合計です。納品書においては、品目ごとに算出した金額の合算値を記載します。なお、適用される消費税率が異なる場合には、行を分けて記載しましょう。

12.消費税

小計に合算される消費税額を記載します。基本的には小計額の10%です。ただ、現在の日本国内は複数税率が適用されており、標準税率の10%と軽減税率の8%混在しています。飲食料品などは軽減税率の対象となり8%の税率が適用されるため、対象となる取引はこの税率で記載しましょう。なお、1円未満など小数点以下の端数は、切り捨てにするのが通例です。

13.合計金額

小計と消費税額を合算した金額を記載します。この数値が納品内容の合計金額と合致しているか、入念に確認しましょう。合計金額に誤りがあると、取引先の支払金額が大きくなったり、本来支払われるはずの金額が少なくなったりするため、正確な金額の記載が求められます。

14.備考

備考は、記載する内容に特にルールが決められてはいないため、そのときどきに応じてメッセージを記載しましょう。例えば、「このたびは弊社の商品をご購入いただき誠にありがとうございます」や「格別のお引き立てを賜り、弊社社員一同心より感謝しております」などです。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

インボイス制度に対応した納品書の書き方・記入すべき項目

インボイス制度は、事業者が正確な消費税額を納税するために導入された制度です。納品書に記載すべき項目が変わるため、企業は適切な形式で納品書を発行しなければなりません。

インボイス制度に対応した納品書とは

インボイス制度に対応した納品書とは、必要項目を記載し適格請求書(インボイス)と認められる納品書を指します。インボイス制度下において、消費税の仕入税額控除を認めてもらうには、適格請求書発行事業者が発行した適格請求書(インボイス)を保存しなければなりません。

納品書も、必要な項目を記載することで適格請求書(インボイス)として認められます。そのためには、納品書に交付者の氏名や名称、登録番号、税率ごとに算出した対価の金額などの情報を漏れなく記載しなければなりません。

インボイス制度下では、納品書を請求書として利用できます。必要事項を記載していれば、納品書兼請求書として扱えるしくみです。改めて請求書を発行する手間を省けて、業務の効率化にもつながります。

納品書を適格請求書として発行する際の書き方

納品書を適格請求書(インボイス)として発行する際には、必要な項目を漏れなく記載しなければなりません。記載が必要な項目は、以下のとおりです。

- 発行事業者の登録番号

- 発行事業者の氏名・名称

- 取引年月日

- 取引内容

- 税率ごとに分けて合算した税抜・税込価格と適用税率

- 税率ごとの消費税額

- 書類を交付される事業者の名称・氏名

参照:国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー![]() (6ページ)」

(6ページ)」

適格請求書(インボイス)は形式や様式が規定されている文書ではありません。上掲の項目が網羅されていれば、フォーマットは自由です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を発行するときの注意点

納品書を発行する際には、あらかじめ送付方法を確認しておきましょう。また、見積書や注文書の内容と相違がないかの確認、課税文書に該当する場合は収入印紙の貼付と割り印が必要になることも忘れないでください。

送付方法を確認しておく

納品書の送付方法は、個別での郵送や納品物への同梱、電子データでの送付があげられます。自社に合う方法を選べばよいのですが、取引先によっては納品書の個別送付を求める所もあるため、事前に確認しておきましょう。

なお、郵便法や信書便法の定義によると、納品書は信書に分類されます。信書は、基本的に宅配便やメール便などで送付できません。その一方で、納品物の箱などに納品書を同梱することは、特例措置により認められています。

参照:e-Gov「郵便法![]() 」

」

参照:e-Gov「民間事業者による信書の送達に関する法律(信書便法)![]() 」

」

業務効率化を目指す場合、納品書の電子化に取り組むのも1つの手です。コンピューター上で作成した納品書をオンラインで送付でき、業務負担の軽減につながります。

見積書や注文書の内容と照合する

納品書に記載する納品物の内容や金額といった情報は、見積書の内容で受注した場合は基本的に見積書や注文書の内容と同じです。見積書には合計金額が50万円、納品書には55万円と記載されているなどの食い違いが起こると、トラブルに発展するため注意が必要です。

トラブルを未然に防ぐため、見積書や注文書の内容と相違がないか送付前に確認しておきましょう。なお、見積書を提出した後で追加注文を受けたケースのように、何らかの理由で見積書と納品書の内容に違いが生じるときは、納品書の備考欄へその旨を記載しておくとトラブルに発展する可能性が下がるでしょう。

課税文書には収入印紙を貼付する

課税文書とは、印紙税の課税対象となる文書を指します。課税文書に分類されるかどうかは印紙税法で定められており、例えば不動産売買契約書や金銭消費貸借契約書、売上代金5万円以上の領収書などが該当します。

参照:e-Gov「印紙税法![]() 」

」

参照:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで![]() 」

」

参照:国税庁「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで![]() 」

」

印紙税法によると、納品書は課税文書に該当しないため、基本的には収入印紙を貼付する必要はありません。ただ、納品書が領収書や契約書の役割を兼ねる場合は、課税文書とみなされるため、収入印紙を貼付しなければなりません。

なお、課税文書であるのに収入印紙を貼付しなかった場合、懲役や罰金を科されることがあるため注意が必要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の主な作り方

納品書の作り方としては、手書きやExcel、Word、納品書作成ソフトの使用などがあげられます。各方法のメリットとデメリットを把握したうえで、自社にマッチした方法を選びましょう。

手書き

市販されている納品書の用紙を使用し、手書きする方法です。発行日欄や宛先欄、金額欄、品目欄などがあらかじめ印刷されており、そこへ手書きで情報を記載します。用紙さえあれば作成できるため、手軽な点がメリットです。発行する頻度や枚数が少ないなら手書きでもよいかもしれません。

その一方で、頻繁に大量の納品書を作成するようなケースでは、作成に時間がかかって担当者の負担が増加するためおすすめできません。人の手で行う作業のためヒューマンエラーの発生リスクが高まるデメリットもあります。

Excel(エクセル)・Word(ワード)

表計算ソフトであるExcelやGoogleスプレッドシート、文書作成ソフトWordを用いて作成するスタイルです。ExcelやWordを使えるのなら、自社でオリジナルの納品書を作成できるほか、インターネット上からテンプレートをダウンロードしての利用も可能です。

ExcelやWordで利用できるテンプレートの多くは、利用者側でカスタマイズできるので、自社に合わせて作り替えると便利です。ただ、この方法は、ExcelやWordを使いこなせる人材が自社に在籍していることが前提となる点に注意してください。

こちらも参考にしてください。

納品書作成ソフト

納品書作成に特化したソフトウェアを利用する方法です。だれでも簡単な操作で納品書を作成できる点が魅力です。また、スマートフォンやタブレット端末から作成や発行が可能なソフトウェアもあります。

納品書の発行頻度が高いのなら、専用ソフトの導入がおすすめです。テンプレートを用いて、簡単に見栄えのよい納品書を作成でき、業務効率化にもつながります。

見積書や請求書の発行も効率化したいなら、クラウド請求書作成ソフト「Misoca」の導入を検討してみてはいかがでしょうか。「Misoca」は、請求書や見積書、納品書、領収書をテンプレートで簡単に作成できます。インボイス制度や電子帳簿保存法にも対応しており、月に10通までは無料プランで利用可能です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の送り方

納品書の送り方は、郵送とFAX、メール利用の3つが代表的です。納品書は信書に該当するため、郵送以外の宅配便やメール便などを利用できない点に注意してください。取引先との合意があれば、FAXでの送付も可能です。誤送信をしないよう、送付前に取引先のFAX番号は必ず確認しましょう。

電子メールで納品書を送付する場合には、作成した納品書をPDFデータに変換し添付します。取引先が見逃さないよう、件名に「納品書添付」と記載するとわかりやすくなります。また、添付したPDFファイルが開けないといったトラブルが少なくないため、データに問題がないかも事前の確認が必要です。

こちらの記事でも解説していますので、参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【Q&A】納品書に関するよくある質問

「納品書のことで聞きたいことがあるものの、今さらこんなことだれにも聞けない」といった中小企業の経営者や企業の担当者もいるかもしれません。そこで、納品書に関するよくある質問と回答を以下に整理しました。

納品書を作る目的は?

注文を受けた商品やサービスについて、間違いなく納品したことを証明するためです。また、取引先は、納品書の記載内容をチェックすることで、発注したものが確実に納品されたかを確認できます。なお、納品書の発行は法律で義務付けられていないため、発行しなくても問題はありません。ただ、経理業務の効率化につながるなどのメリットもあり、多くの企業が納品書を発行しています。

納品書と請求書の違いは?

納品書は、あくまで商品・サービスの納品を証明するための文書です。その一方で、請求書は取引先に商品・サービス代金の支払いを求める役割の文書です。なお、納品書は納品書兼請求書としても発行できます。請求書を納品書と兼ねる場合には、発行日に加えて納品日も記載しておかなければなりません。

納品書と領収書の違いは?

領収書とは、金銭などの支払いを受けた旨を証明するための文書、証憑です。領収書には、受領者や支払者の氏名、取引の日付、取引金額、取引内容などを記載します。なお、納品書兼領収書としての発行も可能です。この場合、備考欄などに「上記金額をまさに受領いたしました」のような一文を記載する必要があります。

納品書に押印は必須?

納品書への押印は、日本における商習慣の1つであり、法律で義務付けられているわけではありません。そのため、押印しなくても問題はありませんが、押印によって文書の信頼性を高められるなどの利点があります。取引先によっては、納品書への押印を求められる可能性があるため、事前に確認しておきましょう。なお、納品書を電子データで運用するケースでは、電子印鑑を使用します。

納品書はいつ発行?

納品書は、商品やサービスを取引先や顧客へ納品した時点で発行します。一般的には、取引先から見積もり依頼を受けて見積書を発行、提出し、正式に受注したら商品を納品して納品書を発行します。その後、請求書を発行して取引先から支払いを受けたら領収書を発行し、相手方に渡すのが一般的です。

納品書を送付するのはいつ?

送付する荷物への同梱や、納品後の個別送付が一般的です。取引先によって同梱が認められないケースも考えられるため、事前に確認しましょう。また、商品は倉庫や物流センターへ納め、納品書は本社や営業所などへ送付するケースもあります。納品前に納品書を届けるのは重大なマナー違反なので注意しましょう。

納品書に誤りがあった場合の対処法は?

納品書に誤りがあった場合、企業としての信用にかかわるため迅速な対応が求められます。取引先へ誤りがあった旨を伝え、ていねいに謝罪もしましょう。再発行する場合には最初に発行した納品書と日付を合わせ、再発行した文書である旨も忘れず記載します。

納品書は保管が必要?

納品書は国税関係書類に分類され、会社法上では10年、法人税法上では7年の保存が義務付けられています。個人事業主も5年間の保管義務が課せられます。電子帳簿保存法の改正に伴い国税関係書類保存に関する規制が緩和され、電子データでの保存もしやすくなりました。

電子取引におけるデータ保存では、真実性と可視性の確保が要件となります。ただし、一定の条件を備えれば、それらの要件は不要です。

詳しくは以下の記事を参照してください。

納品書は信書に該当する?

納品書は信書に該当するため、宅配便やメール便では送付できません。納品書だけでなく、領収書や請求書、見積書、契約書なども同様であり、第一種郵便や第二種郵便または、信書便事業者のサービスなどの方法で送付する必要があります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を作成するならMisocaを活用しよう

納品書の発行は法律で義務付けられていないものの、取引の事実を証明できるため、特別な理由がない限り発行したほうがよいと考えられます。納品書は、記載すべき内容を正しく理解したうえで発行しましょう。

納品書作成の手間を軽減したいのなら、「Misoca」の導入がおすすめです。クラウド請求書作成ソフトである「Misoca」は、インボイス制度や電子帳簿保存法にも対応しており、納品書や請求書作成業務の効率化のみならず、ペーパーレス化も実現します。トライアル利用もできるため、まずは無料で利用してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。