適格返還請求書(返還インボイス)とは?交付する代表的なケースや記載要件、発行時の注意点など

監修者: 高崎文秀(税理士)

更新

インボイス制度では、適格請求書発行事業者である売り手が、課税事業者である買い手に対して返品や値引きに応じた場合、当初の取引で計上した消費税額から返還対価に係る消費税額を控除し、買い手が実際に支払う消費税額を正確に計算するために、適格返還請求書(返還インボイス)を交付する必要があります。本記事では適格返還請求書を交付する代表的なケース、交付が免除されるケース、記載要件、発行時の注意点、保存期間・保存方法などについて詳しく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

適格返還請求書とは返品や値引き、相殺の際に交付する書類のこと

適格返還請求書とは「返還インボイス」とも呼ばれ、適格請求書発行事業者が売り手として値引きや返品などにより対価の返還等を行う場合に交付する書類です。この書類は、返品や値引きが行われた事実とその金額を明確にし、買い手が仕入税額控除の計算を正しく行うために用いられます。

発行義務が生じるのは、売り手が適格請求書発行事業者であり、かつ買い手が課税事業者である取引に限られます。

-

参照:国税庁「適格返還請求書の交付義務

」

」

適格返還請求書が交付されないと、買い手は返品や値引きに係る調整について、仕入税額控除の計算根拠を示せません。なお、適格返還請求書に虚偽の記載があった場合や、これを利用して不正な消費税の申告を行った場合には、消費税法に基づく罰則が適用されることがあります。

適格返還請求書を交付するタイミング

適格返還請求書は、返金や値引きなどで対価の返還を行うタイミングで交付します。例えば、返品により返金処理を行う場合は、その返金時に適格返還請求書を交付します。

ただし、適格返還請求書と適格請求書(インボイス)を1枚の書類でまとめて交付する場合は、値引きや販売奨励金の額と請求額を相殺して処理することも可能です。例えば、「前月分の割引を今月分の請求と同時に行う」「請求書の発行時点で確定している販売奨励金を請求額から差し引く」といったケースが該当します。

返金や相殺の方法にかかわらず、対価の返還等の内容が確定していることが前提となります。なお、適格請求書(インボイス)を交付するタイミングは、原則として請求内容が確定した時点であり、従来の請求書と同様です。

適格返還請求書は売り手に交付義務がある

適格返還請求書の交付義務があるのは、以下のように一定の要件を満たす事業者に限られます。

-

- 買い手・売り手の双方が課税事業者である

- 売り手が適格請求書発行事業者の登録を受けている

これらの要件を満たさない場合、交付される書類は適格返還請求書としての法的な効力を持ちません。

適格請求書発行事業者の登録については、以下の国税庁のサイトをご参照ください。

-

参照:国税庁「申請手続」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書を交付する代表的なケース

適格返還請求書は適格請求書発行事業者である売り手が、買い手に対し何らかの理由から金銭を返金する場合や、それに準じる取引を行った場合に交付する書類です。以下に代表的な4つのケースを紹介します。

商品の返品を受けたとき

買い手が商品を返品した場合、売り手は商品代金を返金し、適格返還請求書を交付しなければなりません。

商品を値引きしたとき

商品の値引きを行った場合、適格返還請求書の交付が必要です。例えば、ある商品を100万円で販売した後、5万円値引きすることになった場合は、適格返還請求書を別途交付します。

これに対し、販売する時点で値引きが決まっており、本来100万円の商品を95万円として販売するケースでは、適格請求書(インボイス)に適格返還請求書の記載に必要な項目を併記して処理します。ただし、継続して値引きを記載する場合は、値引き前の合計金額といった一部の記載項目を省略できます。

販売奨励金を支払ったとき

販売奨励金とは、自社製品を販売業者などに販売してもらった際に支払う金銭です。例えば、「A社が販売している商品をB社が1つ販売するごとに100円の販売奨励金を支払う」という契約をしている場合、B社はA社の商品を売るほど利益が上げられます。また、A社にとっても、B社が販促に力を入れてより多くの製品を売ってくれるというメリットがあります。

A社とB社で行われる取引は「B社がA社の商品を仕入れて販売する」というものですから、通常、A社が売り手、B社が買い手です。しかし、仕入れた商品が売れた際の販売奨励金は、A社からB社に支払われる金銭で、A社にとっては実質的に売上値引きとなります。そのため、売り手であるA社はB社に対して、その販売奨励金が売上対価の返還等に該当する場合は適格返還請求書を交付します。

ただし、販売奨励金がB社によるA社への販売促進活動という役務提供の対価とみなされる場合は、B社がA社に適格請求書(インボイス)を交付することになります。どちらに該当するかは、契約内容や実態に応じて判断が必要です。

事業分量配当金を支払ったとき

事業分量配当金とは、協同組合などが、組合員に対して支払う金銭です。組合を運営する際に余剰金などが発生すると、事業の従事分量などに応じて事業分量配当金が支払われます。

組合員が課税事業者である場合、事業分量配当金が共済金等に対する返金と見なされ、組合側は適格返還請求書を交付する必要があります。

なお、事業分量配当金は組合が支払うものであるため、通常の株式会社等が事業分量配当金支払いに関する適格返還請求書を交付することはありません。ただし事業分量配当金の基礎となった取引が課税仕入れである場合、組合に属している事業主は、組合から配当金は実質的な課税仕入れの返還になるため、適格返還請求書の交付を受ける可能性があります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書交付の具体例

適格返還請求書について、具体的な取引と金額の例を用いて交付のプロセスを解説します。

課税事業者であるC社は、ある年に課税事業者・D社から仕入れた商品200万円分を返品したとします。この年のC社の課税売上高は3,000万円、返品分を含めた課税仕入れは1,200万円で、消費税率はどちらも10%です。

この場合、仮に返品をしなかったとするとC社の納付すべき消費税額は以下のように算出できます。

-

- 課税売上高に係る消費税額:3,000万円×10%=300万円

- 課税仕入れに係る消費税額:1,200万円×10%=120万円

- 納付すべき消費税額:300万円-120万円=180万円

しかし、実際には200万円分の返品が行われているため、課税仕入れは1,000万円となります。これにより、納付すべき消費税額も以下のように変わります。

-

- 課税売上高に係る消費税額:3,000万円×10%=300万円

- 課税仕入れに係る消費税額:1,000万円×10%=100万円

- 納付すべき消費税額:300万円-100万円=200万円

適格返還請求書は、このように返品によって課税仕入れの金額が減額され、納付すべき消費税額に変動が生じる際の根拠を明確にするために、売り手(この例ではD社)が交付する書類です。

上記の取引の流れを順にまとめると、以下のようになります

-

-

1.C社がD社から仕入れを行い、D社からC社に対して適格請求書(インボイス)が交付される

-

2.適格請求書(インボイス)にもとづき、C社からD社に支払いが行われる

-

3.C社からD社に返品が行われる

-

4.D社からC社に適格返還請求書が交付され、返金が行われる

-

C社は、返品前に受け取った適格請求書(インボイス)と、返品時に受け取った適格返還請求書の両方を保存することで、仕入税額控除の適用を正しく受けることができます。なお、適格返還請求書は適格請求書(インボイス)と同様、要件を満たす支払通知書で代用することも可能です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書の交付が免除されるケース

適格返還請求書は、売上に関する対価の返還が生じた場合に作成・交付する書類ですが、すべての取引で必要となるわけではありません。制度上、交付が求められない取引も定められているため、該当するケースを事前に確認しておくことが大切です。

返還などを行う金額が税込1万円未満の取引

適格請求書(インボイス)を交付すべき取引での返金であっても、返金額が1万円未満の場合は適格返還請求書の交付が免除されます。

適格返還請求書の交付の要不要は「適格請求書に係る対価の返還等の金額」または「一の(一回の)売上に係る対価の返還等の金額」が税込1万円未満であるかどうかで判断します。例えば税込価格999円の商品が10個返品された場合は、減額総額が税込9,990円なので適格返還請求書の交付は不要です。一方で、税抜999円の商品が10個返品された場合は、減額総額が税込1万円を超えるため適格返還請求書交付の対象となります。

詳しくは以下のサイトをご参照ください。

-

参照:国税庁「少額な返還インボイスの交付義務免除の概要」

参照:国税庁「少額な対価返還等に係る適格返還請求書の交付義務免除に係る1万円未満の判定単位」

振込手数料なども免除の対象

代金を銀行口座などに振り込んで支払う場合、振込手数料を実質的に売り手の負担とするために、買い手側があらかじめ振込手数料をのぞいた金額を振り込む場合があります。その場合、売り手側は振込手数料分を対価の返還等として処理しますが、少額のため1万円未満の取引にあたり、適格返還請求書の交付は免除されます。

-

参照:国税庁「売手が負担する振込手数料相当額」

インボイス制度における振込手数料の負担については、以下の記事でも詳しく解説しています。

適格請求書(インボイス)の交付義務が免除される取引

そもそも適格請求書(インボイス)の交付義務のない取引においては、適格返還請求書の交付も免除されます。適格請求書(インボイス)の交付義務が免除される取引とは、以下のようなものです。

-

- 3万円未満の公共交通機関の運賃

- 代金が3万円未満となる自動販売機や自動サービス機を通じた商品販売

- 郵便ポストに差し出された郵便物

- 卸売市場において行われる生鮮食品などの取引のうち、一定の条件を満たすもの

- 農業協同組合、漁業協同組合、森林組合などに委託した農林水産物の販売のうち、一定の要件を満たすもの

上記に記載されている「3万円未満」の判断は、1度の取引額が税込3万円未満かどうかで行います。例えば、税込9,999円の新幹線の切符3枚分を請求するのであれば、総額は29,997円となり、適格請求書の交付は免除されます。しかし、税抜9,999円の新幹線の切符3枚分であれば、総額は税込3万円を超えるため、適格請求書を交付しなければなりません。

-

参照:国税庁「2 交付義務の免除」p.53-57

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書の記載要件

適格返還請求書には、法令で定められた記載要件があります。買い手が正しく仕入税額控除を受けるためには、売り手がこれらの要件を満たして書類を交付する必要があります。

なお、記載要件さえ満たしていれば、適格返還請求書のフォーマットに決まりはありません。受け取る側が分かりやすいように、以下の必要な情報を記載してください。

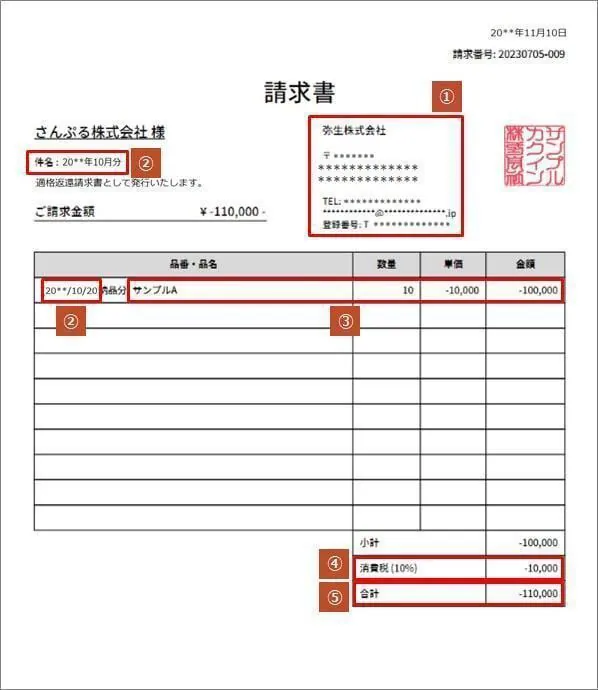

1.適格請求書発行事業者の氏名または名称および登録番号

適格返還請求書は返金する側が交付する書類のため、売り手側の氏名または名称と、適格請求書発行事業者の登録番号を記載します。なお、適格返還請求書を交付できるのは、適格請求書発行事業者に限られます。登録番号のない事業者は、たとえ返品があっても適格返還請求書の交付はできません。

2.対価の返還等を行う年月日

適格返還請求書は、対価の返還等を行うタイミングで交付するため、書類の日付には支払いを行う年月日を記載します。対価の返還等を行う年月日を記載することで、いつの課税期間における消費税計算に反映させるべきかを明確にできます。

3.対価の返還などのもととなった取引を行った年月日

対価の返還や値引きの対象となる、もとの取引が行われた年月日を記載します。返品の場合は、買い手が当該商品を購入した日です。販売奨励金の支払いのように日付を個別に記載するのが難しい場合「◯/1~◯/30」と期間を区切ったり「◯月分」と記載したりすることも可能です。

4.対価の返還などの取引内容(軽減税率の対象品目である旨)

対価の返還などの取引内容とは、返還等の理由になる取引内容についての詳細です。返品であれば、返品する商品名と個数、販売奨励金であれば、奨励金の対象となる商品名などが該当します。なお、軽減税率の対象品目が含まれる場合、その旨がわかるように記載しておかなければなりません。

5.税率ごとに区分して合計した対価の返還などの金額(税抜または税込)

対価の返還や値引きに該当する金額について、税率別に合計額を記載します。税抜でも税込でも構いませんが、どちらかわかるように明記しておきましょう。

6.対価の返還などの金額に係る消費税額などまたは適用税率

対価の返還や値引きに伴って生じる消費税額を、税率別に記載します。または金額の税率がわかるように、適用税率を記載することも可能です。両方併記しても構いません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書で注意すべき点と交付時のリスク回避策

適格返還請求書は、交付方法や取引形態によって対応が異なります。以下では、実務で判断に迷いやすい場面における正しい対応を解説します。

適格返還請求書と適格請求書(インボイス)はまとめて交付できる

適格返還請求書は適格請求書(インボイス)とまとめて交付することも可能です。ただし、適格返還請求書と適格請求書(インボイス)、それぞれの必要項目を満たす必要があります。適格返還請求書の必要項目はこちらで解説しましたが、適格請求書(インボイス)に必要な記載項目は以下の通りです。

-

- 発行事業者の氏名・名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名・名称

適格返還請求書と適格請求書(インボイス)をまとめて交付する場合、宛先や発行者名、登録番号など、重複する箇所について2度記載する必要はありませんが、返還等の対象となる取引の項目や金額はそれぞれ別に記載しなければいけません。

そのため、2つの書類をまとめて交付する場合、項目の記載ミスや計算ミスが起こりやすくなります。ミスを回避するには、弥生のクラウド請求書作成ソフト「Misoca」のように、適格返還請求書に対応しており、項目などの自動転記が行えるツールの導入が効果的です。

-

参照:国税庁「適格請求書等保存方式の概要」

販売奨励金(リベート)を設定している場合は適格返還請求書の交付が必要になる場合がある

販売奨励金の内容によっては、課税取引に係る対価の返還等として扱われ、適格返還請求書の交付が必要となることがあります。販売奨励金や、類似の制度を設けている事業者では、対応できるように準備を進めましょう。

準備の具体例として、フォーマットの作成や、いつ誰がどのような手順で作成するのかといった業務フローの整備などが挙げられます。不備なく書類を作成するために、適格返還請求書に対応した請求書発行システムの導入なども視野に入れて検討するのがおすすめです。

適格返還請求書による相殺時には相手の了承を得る

相殺とは、取引において債権と債務を同額で打ち消したり、減額させたりすることを指します。適格返還請求書で値引き額を請求額と相殺処理する場合、交付する側が一方的に行うことはできず、取引相手の了承を得なくてはなりません。トラブルを防ぐため、相殺処理の手順や承認フローを社内で明確にし、関係者間で共有しておくことが重要です。

相殺処理については、以下の記事でも詳しく解説しています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書の保存期間と保存方法

適格返還請求書は、売り手側が交付義務に基づきその控えを保存し、買い手側が仕入税額控除の適用を受けるために正本を保存します。双方が一定期間保存することで、帳簿保存義務に対応します。以下に保存期間や保存方法について詳しく解説します。

保存期間

適格返還請求書の保存期間は、事業者の種類により異なります。それぞれの保存期間は以下のとおりです。

-

- 法人:原則として確定申告書の提出期限の翌日から7年間(ただし、欠損金が生じた年については10年間保存します。欠損金とは、赤字決算などで課税所得額がマイナスになることです)

- 課税事業者の個人事業主:確定申告期限の翌日から7年間

- 免税事業者の個人事業主:確定申告期限の翌日から5年間

-

参照:国税庁「No.5930 帳簿書類等の保存期間」

参照:国税庁「記帳や帳簿等保存・青色申告」

適格返還請求書は、要件を満たした支払通知書でも代用できます。この場合も支払通知書は保管しておく必要があります。

-

参照:国税庁「仕入明細書において対価の返還等について記載した場合」

保存方法

保存方法については従来の紙の写しのほか、電磁的記録での保存も可能です。電子帳簿保存法第4条では、下記のように明記されています。

自己が一貫して電子計算機を使用して作成する場合には、財務省令で定めるところにより、当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる

-

引用:e-Gov 法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

電磁的記録の保存にあたっては、システム関係書類の備え付けを行うことや、速やかに出力できる状態にしておくこと、検索機能を確保しておくことなどの要件を満たす必要があります。

-

参照:国税庁「適格請求書の写しの電磁的記録による保存」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格返還請求書のルールを把握して正しく交付しよう

値引きや返品により課税売上げに係る対価の返還等を行った場合、売り手である適格請求書発行事業者は、消費税法上の義務として適格返還請求書を交付します。適格返還請求書を交付する際、項目の記入漏れや計算ミスなどを防ぎ、業務の効率化を図りたいなら弥生のクラウド請求書作成ソフト「Misoca」の活用が便利です。「Misoca」はインボイス制度にも対応しており、請求書だけでなく納品書や見積書、各種帳票の作成が迅速に正確に行えます。事務作業の効率化を目指すなら、ぜひ導入をご検討ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

よくあるご質問

適格返還請求書とはどんな書類ですか?

適格返還請求書とは「返還インボイス」とも呼ばれ、適格請求書発行事業者が売り手として値引きや返品などにより対価の返還等を行う場合に交付する書類です。返品や値引きが行われた事実とその金額を明確にし、買い手が仕入税額控除の計算を正しく行うために用いられます。発行義務は、売り手が適格請求書発行事業者で、かつ買い手が課税事業者である取引に限られます。詳しくはこちらをご確認ください。

適格返還請求書の交付免除はどんな場合ですか?

返還等を行う金額が税込1万円未満の取引では、適格返還請求書の交付が免除されます。判定は「適格請求書に係る対価の返還等の金額」または「一回の売上に係る対価の返還等の金額」が税込1万円未満かどうかで行います。売り手が負担する振込手数料相当額も少額のため免除対象です。詳しくはこちらをご確認ください。

適格返還請求書の保存期間はどれくらいですか?

適格返還請求書の保存期間は事業者の種類により異なります。法人は原則として確定申告書の提出期限の翌日から7年間(欠損金が生じた年は10年間)、課税事業者の個人事業主は確定申告期限の翌日から7年間、免税事業者の個人事業主は5年間です。売り手は控えを、買い手は正本を保存します。詳しくはこちらをご確認ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

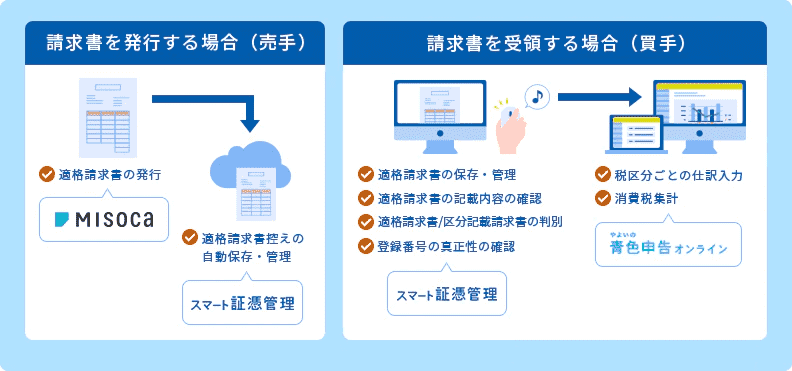

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

弥生の申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告もe-Taxでの申告が可能です!

請求書ソフトとのデータ連携でインボイス取引の仕訳もラクラク!クラウド請求書作成ソフトMisocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。