損益計算書(PL)とは?読み方や項目の見方を初心者向けに解説

更新

損益計算書(そんえきけいさんしょ)は財務諸表の1つであり、企業の経営状態を把握したり、外部に説明したりするための重要な書類です。その一方で、決算のために損益計算書を作成しても、企業の経営にどう活かしたらいいかわからない方もいらっしゃるのではないでしょうか。

本記事では、損益計算書の読み方や項目の見方について、経理初心者の方でもわかりやすく解説します。損益計算書の作り方も併せて紹介していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書(PL)は企業の収益と費用の損益計算をまとめた書類

損益計算書とは、一会計期間における企業の収益と費用をまとめた書類のことです。貸借対照表、キャッシュ・フロー計算書と共に、決算で作成される書類(財務諸表)の1つとされています。英語では「Profit and Loss Statement」と表され、頭文字をとって「PL(ピーエル)」とも呼ばれるケースも少なくありません。

損益計算書によって、利益や損失を確認できるため、企業の収益性を判断する際に用いられます。

なお、すべての企業は、決算時に損益計算書と貸借対照表を作成する義務があります。損益計算書を構成する収益・費用・利益は複数の項目で成り立っており、作成には多くの計算を要するためミスや漏れがないよう注意しましょう。

キャッシュ・フロー計算書については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書と貸借対照表の違い

損益計算書が一会計期間における企業の経営状態を表すのに対して、貸借対照表は決算時点での企業の財務状況を表している点が異なります。

貸借対照表は、企業の資産、負債、純資産を一覧で示し、財務状況を把握するための財務諸表です。借方と貸方の残高(バランス)を一覧で示すことから、「バランスシート(Balance sheet)」または「BS(ビーエス)」とも呼ばれます。貸借対照表を確認することで、企業が保有する現金や預貯金等の流動資産や有形固定資産、無形固定資産といった資産のほか、返済義務のある他人資本としての負債、返済義務のない自己資本としての純資産を把握できます。

貸借対照表についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

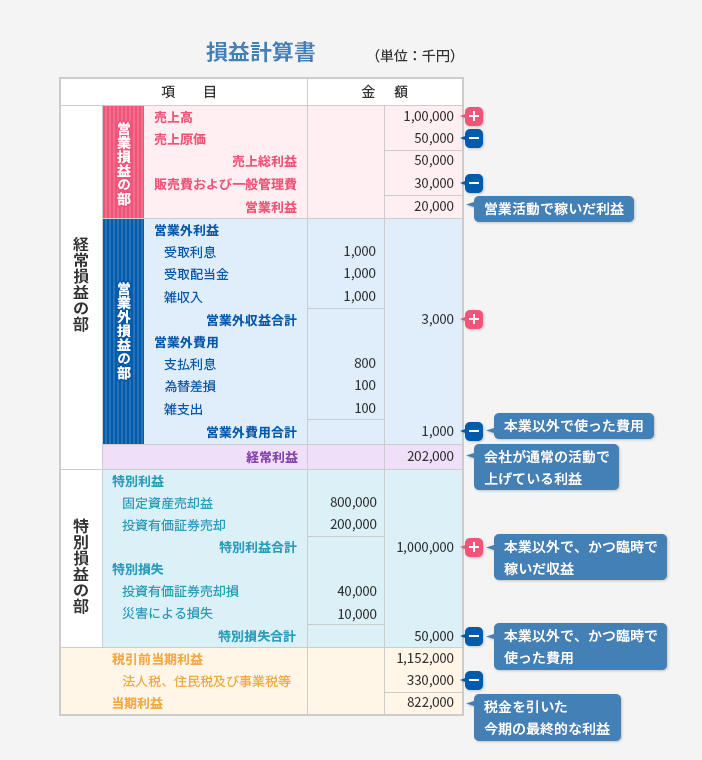

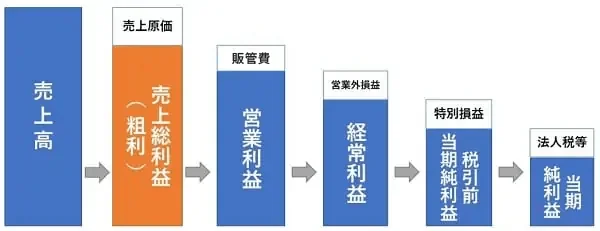

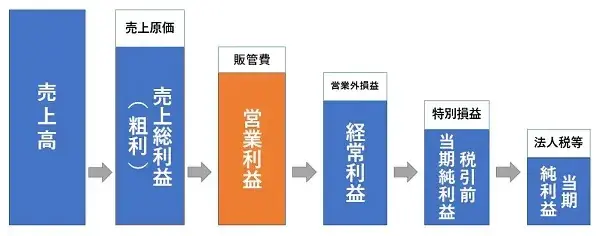

損益計算書からわかる5つの利益

損益計算書からわかる利益は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益(純利益)」の5つに分けられます。企業の収益力を正確に把握するには、それぞれの利益の意味を正しく理解することが大切です。損益計算書からわかる5つの利益について詳しく見ていきましょう。

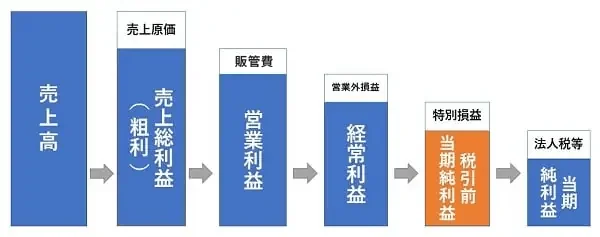

売上総利益(粗利):本業によって得られた利益

売上総利益(粗利)とは、自社の営業活動のメインとなる商品やサービスの販売など、本業によって得ている売上高から売上原価を差し引いた利益のことです。企業が扱っている商品・サービスの販売によってもたらされた利益であることから、多くの企業が売上総利益を重視しています。売上総利益の計算式は以下のとおりです。

売上総利益の計算式

売上総利益=売上高-売上原価

売上高は、自社の本業である営業活動の成果を金額として計上したものを指します。売上高は原則として、顧客に商品の販売やサービスを提供した時点で計上されます。また、売上原価とは、商品の仕入や製造などにかかる費用のことです。対象となるのは当期の売上高に対応する原価であり、将来的に販売する予定の在庫や売れ残った商品の原価は含まれません。売上原価が小さいほど企業の儲けは大きくなります。売上総利益を増やすためには、売上を増やす他、仕入先への値下げ交渉や安価な仕入先の開拓、大量発注による仕入単価の引き下げなどの方法によって売上原価を圧縮することが重要です。ただし、商品の品質低下につながらないよう品質とのバランスを十分に考慮しましょう。

売上総利益(粗利)についてはこちらの記事で解説していますので、参考にしてください。

営業利益:本業の営業活動により稼得された利益

営業利益とは、自社の本業における営業活動により稼得された利益のことです。営業利益に対応させる営業費用を「販売費および一般管理費(販管費)」と呼び、商品の販売やサービスを提供するために欠かせません。これを売上総利益から差し引くことで営業利益を算出します。営業利益の計算式は以下のとおりです。

営業利益の計算式

営業利益=売上総利益-販売費および一般管理費

なお、本業の営業活動にかかる費用のうち、売上原価に含まれないものが販売費および一般管理費に該当します。販売費と一般管理費は、販売に直接関係するかが異なります。販売費は、商品やサービスを宣伝するための広告費用など、販売に直接関連して発生する費用です。その一方で、販売に直接関連しない人件費や通信費、事務所家賃などは一般管理費に該当します。

営業利益についてはこちらの記事で解説していますので、参考にしてください。

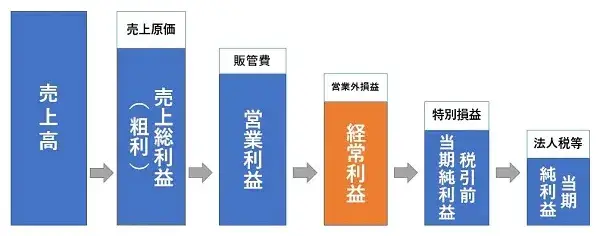

経常利益:本業以外も含めたすべての業務で得た利益

経常利益とは、企業の本業で得られた営業利益に、本業以外の活動から毎期経常的に発生する損益を加減したものを指します。経常利益を確認することで、企業が本業以外も含め1年間に出した利益、または損失を把握できます。経常利益の計算式は以下のとおりです。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

営業外収益とは、企業が本業とする営業活動以外によって毎期経常的に得られる収益のことです。例えば、預貯金や貸付金の利子である受取利息、所有する債券から発生する有価証券利息、他社の株式を保有している場合に受け取る受取配当金などが該当します。

その一方で、営業外費用は企業が本業とする営業活動以外において継続的に発生する費用のことです。例えば、借金の利息や企業の創立費、開業費などの繰延資産の償却額が該当します。

経常利益についてはこちらの記事で解説していますので、参考にしてください。

税引前当期純利益:当期の税金を差し引く前の利益

税引前当期純利益は、当期における法人税などの税金を差し引く前の利益です。本業の営業活動における利益だけでなく、営業外損益や特別損益といった臨時的な損益を含めた総合的な利益を表しています。税引前当期純利益の計算式は以下のとおりです。

税引前当期純利益の計算式

税引前当期純利益=経常利益+特別利益-特別損失

特別利益とは、本業以外の臨時的な利益のことです。例えば、固定資産の売却益や保有していた有価証券の売却益などが該当します。その一方で、特別損失とは本業以外で発生する臨時的な損失のことです。固定資産の売却損や長期保有している株式の売却損の他、火災や盗難、自然災害による損失などが該当します。

税引前当期純利益についてはこちらの記事で解説していますので、参考にしてください。

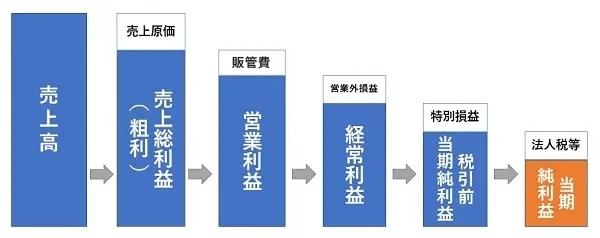

当期純利益(純利益):当期の純粋な利益

当期純利益(純利益)とは、税引前当期純利益から法人税等を差し引いた、今期の純粋な利益のことです。当期純利益がマイナスであれば、当期は赤字ということになります。当期純利益を求める計算式は以下のとおりです。

当期純利益の計算式

当期純利益(純利益)=税引前当期純利益-法人税等(法人税、法人住民税、法人事業税など)

当期純利益についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書(PL)から経営分析に活かせるポイント

損益計算書に表示される5つの利益を踏まえて、損益計算書から経営分析に活かせるポイントを具体的に見ていきましょう。企業の収益性をどのように判断するのかを押さえておくことが大切です。

売上高総利益率(粗利率)を算出することで収益性を把握できる

売上高に対する売上総利益の割合である売上高総利益率が高いほど、収益性が高いことがわかります。売上高総利益率の計算式は以下のとおりです。

売上高総利益率の計算式

売上高総利益率(%)=売上総利益÷売上高×100

なお、注意点として売上高総利益率の目安は業種によって異なります。よって、売上高総利益率のみに注目するのではなく、同業他社と比較したり、自社の過去年度からの推移を確認したりすることが大切です。

売上高営業利益率を算出することで本業の収益力を把握できる

売上高営業利益率とは、当期に本業でどれだけ利益を出せたかを示す指標のことです。売上高営業利益率が高いほど、本業での収益力が高い企業と判断できます。売上高営業利益率の計算式は以下のとおりです。

売上高営業利益率の計算式

売上高営業利益率(%)=営業利益÷売上高×100

売上高営業利益率の目安に関しても業種によって異なりますが、一般的には5%を超えていれば優良水準といえるでしょう。

売上高経常利益率を算出することで経常的な収益性を把握できる

売上高経常利益率とは、売上高に占める経常利益の割合のことです。売上高経常利益率が高い企業は、営業収益のほかにも資産運用などによる営業外収益があり、理想的な経営状態と判断できます。売上高経常利益率の計算式は以下のとおりです。

売上高経常利益率の計算式

売上高経常利益率(%)=経常利益÷売上高×100

なお、経常利益は受取配当金などの財務活動によって大きく左右されるため、単年の数字を見るのではなく、複数年の推移を見て分析するようにしましょう。本業の収益力をチェックするには、売上高営業利益率も併せて確認することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

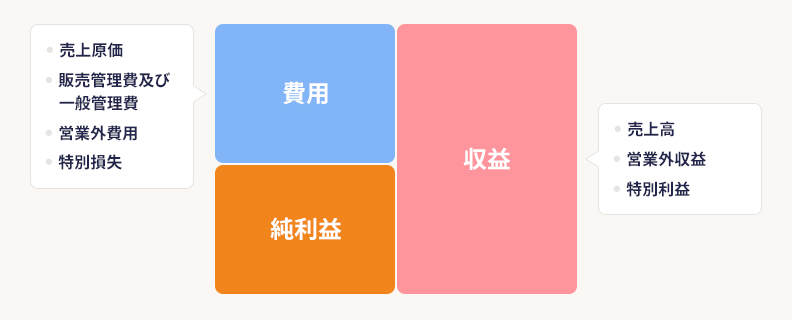

損益計算書の勘定科目一覧

すべての勘定科目は「資産」「負債」「純資産」「収益」「費用」の5つに分類され、収益と費用は損益計算書に、資産、負債、純資産は貸借対照表にそれぞれ記載されます。損益計算書の勘定科目について整理しておきましょう。

収益:企業が事業などで得た収入

収益とは、企業が事業などで得た収入のことです。収益に分類される主な勘定科目として、以下のものがあげられます。

収益に分類される主な勘定科目

| 勘定科目 | 概要 |

|---|---|

| 売上高 | 本業によって生み出した収益 |

| 営業外収益 | 本業以外の活動から経常的に発生した収益。具体的には、受取利息、受取配当金など |

| 特別利益 | 本業以外の活動から臨時的に発生した収益。具体的には、固定資産売却益、有価証券売却益など |

費用:経費や支出など

費用とは、本業においてかかる経費や支出などを示します。費用に分類される主な勘定科目は以下のとおりです。

費用に分類される主な勘定科目

| 勘定科目 | 概要 |

|---|---|

| 売上原価 | 売れた商品の仕入・製造にかかった費用 |

| 販売費および一般管理費 | 一般に「経費」と呼ばれる、本業を運営するためにかかった費用。具体的には、広告宣伝費、給料手当、支払家賃、水道光熱費など |

| 営業外費用 | 本業以外の活動から経常的に発生した収入。具体的には、支払利息、創立費、開業費などの繰延資産償却額など |

| 特別損失 | 本業以外の活動から臨時的に発生した費用。具体的には、固定資産売却損、有価証券売却損など |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書(PL)の作り方

損益計算書を作成する際の基本的な流れを紹介します。正確かつ漏れのない損益計算書を作成するには、以下の手順で進めることが重要です。

1. 日々の記帳を漏れなく正確に行う

損益計算書を含む財務諸表を作成するうえで基本となるのは、日々の取引の記録です。損益計算書の根拠となる総勘定元帳は、仕訳帳を基に作成されます。したがって、日々の記帳に漏れや不正確な点があれば、損益計算書も正確に作成できません。伝票類の発行や仕訳帳への記入を、日ごろから漏れなく正確に実施することが重要です。

2. 仕訳を総勘定元帳に転記する

総勘定元帳とは、仕訳帳に記載されている取引の記録を勘定科目別に管理するために作成する帳簿のことです。総勘定元帳への記入は、原則として仕訳帳の仕訳を転記することによって行われます。財務諸表を作成するにあたり、仕訳帳の仕訳を総勘定元帳へ転記します。

3. 試算表を作成する

決算書を作成する前に試算表を作成することにより、記入漏れなどのミスを防ぎやすくなります。試算表とは、勘定科目ごとの残高を集計した表のことです。なお、試算表には全勘定科目の借方・貸方の合計をまとめた合計試算表、勘定科目を借方残高・貸方残高に分けて集計した残高試算表、両方を組み合わせて作られる合計残高試算表の3種類があります。いずれも借方と貸方の合計額が一致していなくてはなりません。もし、不一致が見られるようなら、何らかのミスが発生しているため、修正が必要です。

4. 決算整理仕訳を行う

決算整理仕訳とは、決算に向けて実施する仕訳の最終的な修正のことです。例えば、期末棚卸高を基に売上原価を確定したり、減価償却費を計上したりする仕訳などが該当します。

決算整理仕訳が完了したら、決算振替仕訳を行います。決算振替仕訳とは、収益勘定残高と費用勘定残高を損益勘定に振り替えることにより、差額を繰越利益剰余金へと振り替えるための仕訳のことです。決算振替仕訳が完了した時点で、当期の決算が確定します。

5. 損益計算書を作成する

試算表の借方と貸方の金額が一致していることを確認した後、総勘定元帳を基に損益計算書を作成します。損益計算書は表計算ソフトなどを利用して手作業での作成もできますが、入力のミスや漏れといったヒューマンエラーが発生する可能性もあります。こうした入力のミスや漏れを防ぐには、会計ソフトを活用するのがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書(PL)を読み解いて、企業の経営戦略に活かそう

損益計算書を読み解くことによって、売上高からは見えない利益や企業の収益性などの実態が浮き彫りになります。企業の事業運営に必要とされる改善策を適切に行うには、1年間の収益や費用、利益を正確に把握することが大切です。そのため、損益計算書を活用して自社の経営状態をチェックし、業績向上のためにも役立てましょう。損益計算書に記載される収益や費用は、日々の取引の積み重ねです。日々の記帳を欠かさず行っていないと記帳に漏れなどが生じる原因となり、誤った内容の損益計算書を作成することにつながって、正しい経営状態を把握できません。そのような事態を避けるためにも、「弥生会計 Next」などの会計ソフトを活用し、正確な記帳を心掛けることをおすすめします。

「弥生会計 Next」の「帳票作成機能」なら、損益計算書も簡単に作成が可能です。日々の業務を正確かつ効率的に進めるためにも、ぜひ導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

損益計算書とは何ですか?

損益計算書とは、一会計期間における企業の収益と費用をまとめた書類のことで、財務諸表の1つです。英語では「Profit and Loss Statement」と表され、頭文字をとって「PL(ピーエル)」とも呼ばれます。 詳しくはこちらをご確認ください。

貸借対照表と損益計算書の違いは?

損益計算書は一会計期間における企業の経営状態を表し、利益や損失を確認できます。一方で貸借対照表は決算時点での企業の財務状況を表し、企業が保有する資産、負債、純資産を確認できます。 詳しくはこちらをご確認ください。

損益計算書に書く勘定科目は?

損益計算書には収益と費用の勘定科目が記載されます。収益には「売上高」「営業外収益」「特別利益」、費用には「売上原価」「販売費および一般管理費」「営業外費用」「特別損失」などが分類されます。 詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。