法人が白色申告するメリットはある?青色申告との違いと共に解説

監修者: 小林祐士(税理士法人フォース)

更新

法人は事業年度ごとに決算を行い、それに伴って法人税の確定申告を行わなければなりません。確定申告には、「青色申告」と「白色申告」という2つの方法があります。青色申告と白色申告には、事前手続きの有無や帳簿の付け方、節税効果など、さまざまな面で違いがありますが、法人が確定申告で白色申告を選んだ場合、何かメリットはあるのでしょうか。

本記事では、法人の白色申告と青色申告の違いや、白色申告と青色申告それぞれのメリットの他、個人事業主が法人成りした場合に知っておきたい確定申告の注意点などについても解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

確定申告の方法には白色申告と青色申告の2つがある

個人事業主が1年間の所得に応じて所得税を納付するように、法人は、事業年度ごとの所得に応じて法人税を納めなければなりません。法人は、事業年度ごとに決算を行い、その事業年度の収支をまとめて明らかにします。そして、益金から損金を引いて所得金額を求め、それをもとに納めるべき法人税額を計算し、税務署に申告します。この一連の流れが、法人税の確定申告です。

確定申告には、白色申告と青色申告という2つの方法があります。このうち、青色申告を行うには、事前に税務署に申請し、承認を受ける必要があります。青色申告の承認には申請期限が定められており、その期限内に申請を行わなかった法人は、白色申告で確定申告を行うことになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

白色申告と青色申告の違い

白色申告と青色申告には、「帳簿の付け方」「事前の届出」「節税効果」という3つの点で違いがあります。具体的にどのような違いがあるのかを見ていきましょう。

| 白色申告 | 青色申告 | |

|---|---|---|

| 帳簿の付け方 | 単式簿記 | 複式簿記 |

| 事前の届出 | 不要 | 必要 |

| 節税効果 | 効果なし | 効果あり |

帳簿の付け方が異なる

白色申告と青色申告では、帳簿の付け方が異なります。

事業を行ううえでは、いろいろなお金の流れを日々帳簿に記録しなければなりません。この帳簿作成にあたって、白色申告を行う場合には「単式簿記」という簡易的な方法が認められています。単式簿記とは、取引によって生じたお金の増減を記録していくシンプルな方法です。お小遣い帳や家計簿のようなものと考えると、イメージしやすいかもしれません。取引の内容と、収入または支出の金額、残高を記載するだけなので、簿記の知識がゼロでも問題なく帳簿付けができます。

それに対して、青色申告では正規の簿記の原則にもとづいた方法として、「複式簿記」により帳簿を作成します。複式簿記とは、1つの取引を「借方」「貸方」に分け、複数の勘定科目を使って記帳する方法です。複式簿記では、この仕訳を記録した「仕訳帳」と、仕訳で使用した勘定科目の増減を仕訳帳から転記した「総勘定元帳」の2つの帳簿を使用します。

さらに、決算時には、勘定科目を「資産」、「負債」、「純資産」、「収益」、「費用」の5つのグループに分類し、その集計結果から一定時点での財政状況を表す「貸借対照表」と、一定期間での儲けを表す「損益計算書」の2種類の書類を作成します。

青色申告の帳簿付けは複雑なので、簿記の知識のない人が会計ソフトを使わずに行うのは難しいでしょう。

事前の届出の有無が異なる

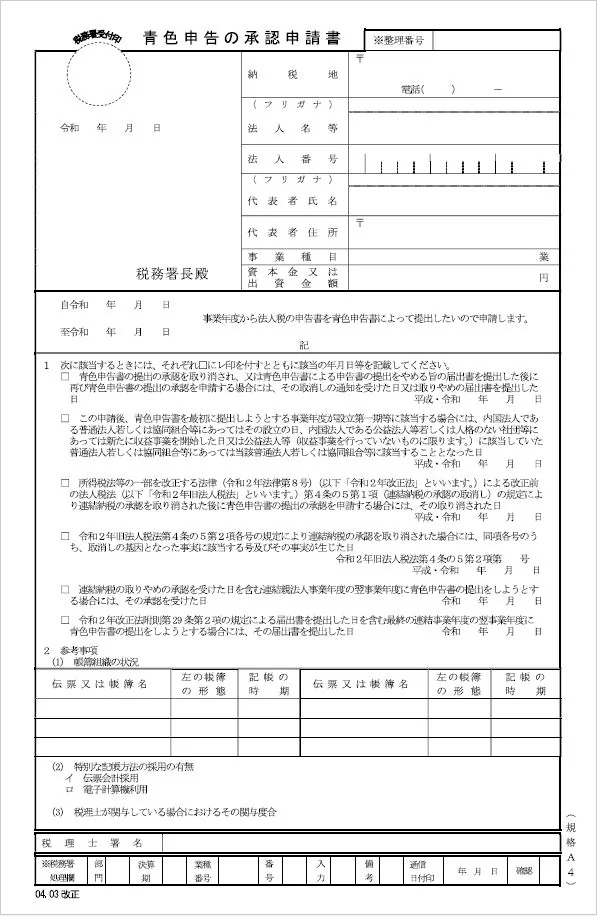

白色申告を行ううえで、事前の届出や手続きは必要ありません。それに対して、青色申告を行うには、納税地を所轄する税務署に対して、事前に「青色申告の承認申請書」を提出しなければなりません。

青色申告の承認申請書の提出期限は、「青色申告によって申告書を提出しようとする事業年度開始の日の前日まで」です。例えば、決算日が3月31日の法人が、翌事業年度から青色申告を行いたい場合、申請書の提出期限は原則として、当課税期間の3月31日となります。申請にあたって手数料はかかりません。

なお、新たに会社を設立し、設立1期目から青色申告を行いたい場合は、設立日から3か月を経過した日の前日までに申請書を提出する必要があります。例えば、会社設立日が4月1日なら、申請書の提出期限は6月30日です。

ただし、設立日から3か月が経過するより前に1期目の事業年度が終わる場合は、事業年度終了の日の前日が提出期限になります。例を挙げると、設立日が4月1日の会社が、決算日を5月31日に設定したようなケースです。

期限までに青色申告の承認申請書を提出しなければ、その事業年度の確定申告は、自動的に白色申告となります。

節税効果の有無が異なる

白色申告も青色申告も、事業年度ごとの所得をもとに納めるべき法人税を計算して申告するという意味では同じです。ただし、白色申告には節税効果がまったくありません。それに対して、青色申告には、後述するようなさまざまな節税効果があります。

青色申告の節税効果としては、売上から一定範囲の金額を控除できる点や、白色申告よりも多くの範囲の金額を経費計上できる点などが挙げられます。法人税額が算出されるもとになる課税所得は、収入から経費を差し引いて求めます。つまり、売上が減ったり経費が増えたりすれば、その分課税所得が少なくなり、法人税の額を抑えることができるのです。白色申告には、このような節税メリットはありません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が白色申告を行うメリットは?

法人の白色申告のメリットは、簡易的な帳簿の作成が認められていることです。

青色申告は複式簿記での記帳が必要ですが、白色申告なら単式簿記が認められているため、家計簿のようにシンプルな方法で帳簿付けをすることができます。簿記の知識がまったくない方でも、白色申告なら問題なく帳簿付けができるでしょう。

ただし、たとえ簡易的な方法とはいえ、白色申告も青色申告と同様に、作成した帳簿は7年間保存しなければなりません。また、金融機関から融資を受ける際には、貸借対照表や損益計算書といった決算書の提出が求められます。家計簿のような単式簿記の帳簿しかないと、これらの決算書を正しく作成することは困難です。その結果、必要な融資を受けられなくなってしまう可能性もあります。

「青色申告は帳簿付けが複雑で難しいから白色申告の方がいい」と考える方もいるかもしれませんが、青色申告で必要な複式簿記による帳簿も、会計ソフトを利用すれば簿記の知識がなくてもかんたんに作成できます。

反対に、会計ソフトを使わずに手書きで帳簿を作成しようとすると、白色申告であってもそれなりに手間がかかります。いずれにしても会計ソフトを使うなら、帳簿付けの手間はそれほど大きな問題にならないはずです。それなら、節税効果の高い青色申告を選んだ方がメリットは大きいかもしれません。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が青色申告を行う場合のメリットは?

法人の青色申告のメリットは、さまざまな節税効果があることです。具体的には、次のような3つの節税メリットがあります。

欠損金の繰越控除ができる

欠損金の繰越控除ができる点は、法人が青色申告を行うメリットの1つです。欠損金の繰越控除とは、その期に生じた赤字を、翌期以降の黒字と相殺できる制度です。青色申告を行っている法人は、赤字を最大で10年(2018年4月1日前に開始した事業年度における赤字は9年)繰り越すことができます。

例えば、当期が100万円の赤字で、翌期が50万円の黒字だったとしましょう。この場合、当期は赤字で課税所得がゼロなので、法人税はかかりません。さらに、欠損金の繰越控除を適用すれば、100万円の赤字が翌期の50万円の黒字と相殺されて、翌期の課税所得もゼロとみなされて法人税がかからなくなります。もし翌々期も黒字であれば、残っている赤字分の50万円と相殺することができます。このように、青色申告をしていれば、赤字が出た事業年度以降、最大で10年の法人税額を少なくすることができます。

欠損金の繰り戻しによる法人税の還付ができる

法人が青色申告を行うことで、欠損金の繰り戻しによる法人税の還付ができます。青色申告をしている資本金1億円以下の中小企業であれば、赤字が出たときに、前期に繰り戻すことも可能です。欠損金の繰り戻しとは、当期の赤字を前期の黒字と相殺することです。当期の赤字分を前期の所得から差し引き、それによって納め過ぎとなった前期の税金が還付されます。

例えば、前期が50万円の黒字で、当期が100万円の赤字だったとします。この場合、欠損金の繰り戻しを適用すると、当期の赤字と前期の黒字が相殺されて前期の課税所得はゼロとみなされ、前期に納めた法人税額の全額を還付請求することができます。さらに、前期と相殺しきれなかった赤字の50万円分は、上述した欠損金の繰越控除を適用して翌期以降に繰り越すこともできます。

40万円未満(2026年3月31日までの取得価額30万円未満)の減価償却資産については一括で経費にできる

40万円未満※の減価償却資産を一括で経費にできる点も、法人が青色申告を行うメリットです。事業のために購入した備品や機器などのうち、その事業年度の損金として計上できるのは、使用可能期間(法定耐用年数)が1年未満または取得価額が10万円未満の購入費です。税法上、取得価額が10万円以上のものを購入した場合は、原則として資産に計上し、数年にわたって費用化する「減価償却」を行わなければなりません。

しかし、青色申告をしている中小企業者等は、年間300万円を限度として、取得価額40万円未満※の減価償却資産までを一括で経費計上できる特例があります。経費計上できる額が増えれば、その分課税所得が減り、法人税額を抑えることができます。

- ※2026年度税制改正により、少額減価償却資産の特例の対象額が30万円未満から40万円未満へ引き上げられました。2026年3月31日までに取得した資産については30万円未満が基準となりますが、2026年4月1日以降の取得分からは40万円未満が基準となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人成りをした個人事業主が押さえておきたいポイント

個人事業主から法人成りした場合、「個人事業主時代も青色申告をしていたから、法人になっても同じだろう」と考える方もいるかもしれません。しかし、個人事業主の所得税と、法人の法人税では、同じ青色申告であってもいくつかの違いがあります。

個人事業主から法人成りして青色申告を行う場合、特に押さえておきたい2つのポイントについて、それぞれ詳しく説明します。

法人には青色申告特別控除がない

法人の場合、青色申告特別控除がないという点は、法人成りする前に必ず知っておきましょう。

個人事業主が青色申告を行う大きなメリットが、青色申告特別控除です。個人事業主は、複式簿記で記帳するなど一定の要件を満たして青色申告を行うと、所得から最大65万円(令和9年分から最大75万円)が控除される青色申告特別控除が適用されます。

しかし、法人には、この青色申告特別控除がありません。個人事業主と同じように複式簿記で記帳しても控除は受けられないため、注意が必要です。

法人税の確定申告の期限は決算日の翌日から2か月以内

法人税の確定申告は、決算日の翌日から原則として2か月以内に行う必要があります。個人事業主の確定申告の期限は、一律で3月15日(土日祝の場合は翌平日)です。しかし、法人の場合、確定申告の期限は会社ごとに違います。

法人の確定申告の期限は、原則として各事業年度終了の日の翌日から2か月以内、つまり決算日の翌日から2か月以内です。青色申告でも白色申告でも期限は変わりません。法人成りする前の習慣で確定申告の期限を間違えないように気をつけましょう。

なお、株式会社の場合は、株主総会の承認を得て決算が確定しなければ、確定申告を行うことができません。株主総会の開催時期が決算から2か月を超える場合は、その旨を定款に定めたうえで納税地の所轄税務署に申請すれば、申告期限の延長の特例を適用できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の白色申告と青色申告の違いを知って、正しく確定申告をしよう

法人の確定申告には、白色申告と青色申告の2つの方法があります。白色申告は事前届出が不要で、単式簿記という簡易な帳簿が認められていますが、節税メリットはありません。それに対し、青色申告は事前に税務署への届出が必要で、複式簿記など正規の簿記の原則に基づいて帳簿を作成する必要がありますが、さまざまな節税メリットがあります。

青色申告には複式簿記による帳簿付けが必要ですが、会計ソフトを使えば、複式簿記での帳簿もかんたんに作成することができます。弥生のクラウド会計ソフト「弥生会計 Next」なら、簿記の知識がない方でも、取引の日付や金額などを入力するだけで複式簿記による帳簿を自動作成できます。会計ソフトを利用すれば、手書きの帳簿で起こりがちなミスや漏れのリスクも防止できます。正しく確定申告を行うためにも、自社に合った会計ソフトの導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

法人でも白色申告はできますか?

はい、可能です。法人税の確定申告には青色申告と白色申告の2種類があります。事前に「青色申告の承認申請書」を提出しなかった法人は、白色申告で確定申告を行うことになります。詳しくはこちらも併せて参考にしてください。

法人は青色申告と白色申告のどちらがいいですか?

「青色申告」をおすすめします。 法人の場合、白色申告であっても決算書(貸借対照表など)の作成が義務付けられており、記帳の手間は青色申告とほとんど変わりません。 作業量が同じであるにもかかわらず、白色申告には「赤字の繰越」などの強力な節税メリットがありません。会計ソフトを利用すれば、複式簿記の知識がなくても青色申告に必要な書類をかんたんに作成できるため、さまざまな節税メリットがある青色申告がおすすめです。詳しくはこちらも参考にしてください。

白色申告のデメリットは何ですか?

節税効果がない点に加え、金融機関から融資を受ける際に不利になる可能性がある点があげられます。白色申告で認められている単式簿記の帳簿だけでは、融資で求められる貸借対照表や損益計算書といった決算書を正しく作成することが困難なためです。詳しくはこちらも参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。