固定負債とは?主な勘定科目や分析できる主な財務指標を解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

貸借対照表の負債の部は、「流動負債」と「固定負債」の大きく2つに分類されます。このうち固定負債は、支払い期日が1年以内に到来せず、長期的に返済していく負債のことです。

ただし、支払い期日が1年を超える負債であっても、固定負債に該当しないものもあります。では、固定負債とは、具体的にどのような負債を指すのでしょうか。企業の財政状態を適切に把握するには、固定負債について正しく知っておく必要があります。

本記事では、固定負債の意味や流動負債との違い、固定負債に該当する勘定科目、固定負債によって分析できる主な財務指標などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定負債とは、支払い期日が1年を超えて到来する負債のこと

固定負債とは、支払い期日が1年を超えて到来する負債です。具体的には、会社が抱えている負債のうち、支払期限が1年以上の長期のもの、つまり返済に時間的な余裕がある負債のことです。例えば、資金を調達するために発行した社債や、長期にわたる借入金、退職給付引当金などが固定負債に該当します。

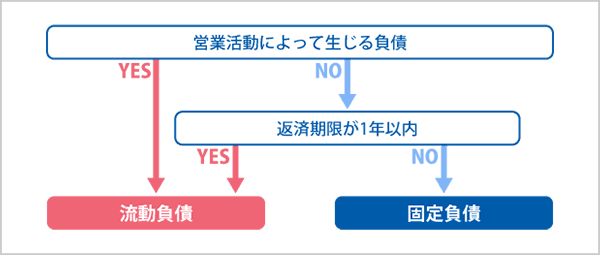

固定負債は、決算書の1つである貸借対照表の「負債の部」に記載されます。貸借対照表の負債の部は、「流動負債」と「固定負債」の大きく2つに分けられます。会社の負債が固定負債にあたるかどうかは、「正常営業循環基準」と「1年基準(ワン・イヤー・ルール)」という2つの基準によって判別します。

流動負債を判別する基準

- 正常営業循環基準:仕入れから販売に至る正常な営業サイクルの中で発生した負債を流動負債とする基準。具体的には、買掛金や支払手形などが該当します。

- 1年基準(ワン・イヤー・ルール):決算日から1年以内に支払期限が来るものを流動負債とする基準

日本の会計処理では、まず正常営業循環基準が適用され、正常な営業サイクルから生じた負債であれば、たとえ支払期限が1年以上先でも流動負債の扱いになります。

正常な営業サイクルとは、「商品を仕入れて販売し、得た利益でさらに仕入を行う」というような、営業活動における循環のことです。このサイクルの中で生じる負債は、支払期限にかかわらず流動負債として扱われます。つまり、固定負債は、まず正常な営業サイクルから生じたもの以外の負債であることが前提となります。そのうえで、支払期限が決算日から1年を超えるものが固定負債です。

正常な営業サイクルから生じたもの以外の負債であっても、1年以内に返済期日を迎えるものは流動負債となります。貸借対照表では、流動性の高いものから順に記載するというルールがあるため、固定負債は流動負債の下に記載されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定負債と混同しやすい用語

固定負債と似た言葉に「流動負債」や「固定資産」があります。どちらも間違えやすい言葉なので、それぞれの意味をしっかり確認しておきましょう。

固定負債と流動負債の違い

固定負債と流動負債の違いは、前述した正常営業循環基準と1年基準(ワン・イヤー・ルール)によって判別されます。固定負債は、正常な営業サイクルから生じたもの以外の負債のうち、支払い期日が決算日から1年を超えて到来する負債です。

それに対し流動負債は、正常な営業サイクルから生じた負債や、決算日から1年以内に支払い期日を迎える負債を指します。流動負債には、仕入代金などの買掛金や支払手形、1年以内に返済期限を迎える借入金、決算で納付額が確定した未払法人税等や未払消費税などが該当します。

流動負債については別の記事で解説していますので、参考にしてください。

固定負債と固定資産の違い

支払期限が1年以上先の負債が固定負債であるのに対して、固定資産は企業が長期間保有する資産を指します。具体的には、流通や販売を目的とせず企業が長期間保有する資産や、1年を超えて現金化・費用化される資産を指し、代表的なものに土地や建物、機械設備などが挙げられます。

固定資産については別の記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定負債に分類される主な勘定科目

固定負債には具体的にどのような勘定科目があるのでしょうか。代表的な勘定科目は、以下のとおりです。

社債

社債とは、会社が主に資金調達を目的として発行する債券のことです。支払期限(償還期限)が1年を超えることが多いため、一般的には固定負債に分類されますが、支払期限が1年以内の社債は流動負債として扱います。

長期借入金

長期借入金とは、返済期限が決算日の翌日から1年を超える借入金のことです。なお、長期借入金を分割して返済していて、一部の返済期日が1年以内である場合、その金額については短期借入金として流動負債に計上します。

長期未払金

長期未払金は、未払金のうち、返済期限が決算日の翌日から1年を超えるものが該当します。未払金とは、本業以外の単発的な取引によって資産を購入したりサービスの提供を受けたりした場合に、その代金を後から支払うときに使う勘定科目です。買掛金など、継続的な営業取引で発生した債務は未払金には含みません。

未払金には、機械装置や備品の購入代金、有価証券の購入代金などに係る未払分が挙げられます。このうち、1年以内に支払う未払金は「未払金」として流動負債に、1年を超えるのであれば「長期未払金」として固定負債に計上します。

負債の性質のある長期の引当金

将来的な支出の発生に備えて、あらかじめ計上しておく引当金が「負債性引当金」です。負債性引当金のうち、1年を超えて使用されると考えられるものは、長期の負債性引当金とみなされ、固定負債に分類されます。

具体的には、数年に1度の改修に備える「修繕引当金」や、将来支払う退職金のうち当期までの見積額である「退職給付引当金」などが該当します。

預り保証金

預り保証金とは、取引や契約の際に担保として受け取る金額のことです。原則として、契約期間が終了すると返金するため、会計上では負債として扱います。具体的には、代理店契約保証金預り金、入札保証金預り金、営業保証金預り金、賃貸借契約時の敷金などが該当します。

繰延税金負債

繰延税金負債は、企業会計と税務会計のズレを調整する税効果会計において用いる勘定科目で、将来的に納めなければならない税金の見積額にあたるものです。会計上の利益と税務上の所得のズレによって生じる支払いの猶予がある税金について、「いずれ払わなければならない」という想定のもと、貸借対照表の「負債の部」に計上します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定負債からわかる主な財務指標

貸借対照表に記載された固定負債は、企業の財務状況を判断する際にも役立ちます。固定負債が関連する主な財務指標は、以下のとおりです。

固定長期適合率

固定長期適合率とは、貸借対照表の固定負債と自己資本の合計額に占める固定資産に対する割合を示したものです。固定資産と資金の出所(自己資本+固定負債)のバランスを見ることで、企業の長期的な支払い能力を判断できます。

固定長期適合率は、以下の計算式で求められます。

固定長期適合率の算出方法

固定長期適合率(%)=固定資産÷(自己資本+固定負債)×100

固定長期適合率を見ると、長期的に使用する資産がどの程度の安定した資金でまかなえているのかがわかります。数値が低いほど財務状況の安全性が高いことを表し、100%未満であれば長期安全性に問題がない状態だと判断されます。反対に、固定長期適合率が100%を超えると財務リスクが高いとみなされ、改善が必要になります。

総資産負債比率(総負債比率)

総資産負債比率とは、総資産のうち負債総額が占める割合のことです。総資産に対する他人資本(負債総額)の比重を評価する比率で、財務安全性を判断することができます。

総資産負債比率は以下の計算式で求められます。

総資産負債比率の算出方法

総資産負債比率(%)=(流動負債+固定負債)÷総資産×100

総資産負債比率を見ると、総資産に占める負債総額の割合を把握することができ、5%を超えると負債総額が自己資産を上回っている状態を表し、さらに100%を超えると負債総額が資産総額を超えているため、債務超過の状態を把握することができます。

純資産負債比率(負債比率)

純資産負債比率は、自己資本(純資産)に対する負債(流動負債+固定負債)の割合のことです。純資産負債比率を見ると、会社の自己資本に対して負債がどの程度あるのかがわかります。企業の財務状況を判断し、経営分析を行ううえで欠かせない指標の1つといえるでしょう。

純資産負債比率は、以下の計算式で求められます。

純資産負債比率の算出方法

純資産負債比率(%)=負債(流動負債+固定負債)÷自己資本×100

純資産負債比率が100%以下であれば、他人資本のすべてを自己資本で担保しているということを意味します。そのため、純資産負債比率は低い方が財政上の安全性は高いといえます。

ただし、純資産負債比率があまり低すぎると、資金不足で企業の成長のために必要な投資が行えない可能性が出てくるので、ただ低ければ良いというものでもありません。純資産負債比率は業種によっても異なるので、他の比率や同業他社との比較と併せて判断することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定負債は企業の財務状況を把握するうえで重要な項目

固定負債とは、正常な営業サイクルから生じたもの以外の負債のうち、支払期日が決算日から1年を超える負債のことです。固定負債に該当するものとしては、社債や長期借入金、長期未払金などが該当します。返済に時間的な余裕がある負債だからこそ、固定負債の内容をしっかり理解しておくことが大切です。

固定負債は、会社の財政状態を把握するための指標の算出にも役立ちます。固定負債がかかわる財務指標からは、会社経営の中長期的な安定性や健全性などを測ることができます。また、これらの財務状況を知るためには、貸借対照表などの決算書を正しく作成することが大前提となります。

弥生のクラウド会計ソフト「弥生会計 Next」なら、貸借対照表などの決算書をかんたんに作成できるうえ、入力データをもとに豊富なレポートを自動で作成できます。会計ソフトを使って自社の経営状況や財務状況を適切に把握し、改善へとつなげていきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。