流動負債とは?固定負債との違いや分析できる財務指標などを解説

監修者: 高崎文秀(税理士)

更新

流動負債は、貸借対照表の「負債の部」に記載される科目の1つです。貸借対照表の「負債の部」は、大きく「流動負債」と「固定負債」に分けられますが、このうち流動負債は、名前のとおり流動性の高く、支払期限までの期間が短い負債を指します。では、具体的に、どのような負債が流動負債に該当するのでしょうか。また、流動負債からは、どのようなことがわかるのでしょうか。

本記事では、流動負債の意味や該当する勘定科目、流動負債によって分析できる主な財務指標などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債とは、短期間で返済しなければならない債務のこと

流動負債は、短期間で返済しなければならない債務です。具体的には、決算から1年以内に支払う必要がある負債や、正常な営業サイクルの中で発生した負債などを、流動負債といいます。流動負債に該当する負債は、仕入れ代金などの買掛金や支払手形、1年以内に返済期限を迎える短期借入金、決算で納付額が確定した未払法人税等や未払消費税などです。

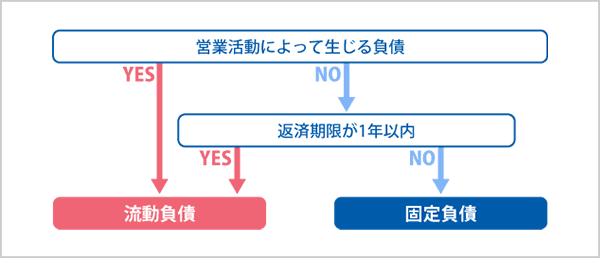

流動負債は、決算書の1つである貸借対照表の「負債の部」に記載されます。貸借対照表の「負債の部」は、流動負債と固定負債の大きく2つに分けられます。負債が流動負債に該当するかどうかを判別する基準としては、以下のような「正常営業循環基準」と「1年基準(ワン・イヤー・ルール)」があります。

流動負債を判別する基準

- 正常営業循環基準:仕入れから販売に至る正常な営業サイクルの中で発生した負債を流動負債とする基準。具体的には、買掛金や支払手形などが該当します。

- 1年基準(ワン・イヤー・ルール):決算日から1年以内に支払期限が来るものを流動負債とする基準

日本の会計処理では、まず正常営業循環基準が適用され、支払期限が1年以上先のものでも、正常な営業サイクルから生じたものについては、流動負債の扱いになります。

正常な営業サイクルから生じたもの以外の負債については1年基準が適用され、1年以内に返済期日を迎えるものが流動負債、それ以外は固定負債です。貸借対照表では、流動性の高いものから順に記載するというルールがあるため、流動負債は固定負債の上に記載されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債と混同しやすい用語

流動負債と似た言葉に、固定負債や流動資産があります。それぞれの意味の違いを把握し、間違えないようにしましょう。

流動負債と固定負債の違い

流動負債と固定負債との大きな違いは、「支払い期日がいつ到来するか」という点にあります。前述したとおり、流動負債とは、正常な営業サイクルから生じた負債や、決算から1年以内に支払い期日を迎える負債のことです。

それに対して固定負債は、正常な営業サイクルから生じたもの以外の負債のうち、支払い期日が1年を超えて到来するものを指します。固定負債には、資金を調達するために発行した社債や、長期にわたる借入金、退職給付引当金などが該当します。貸借対照表の「負債の部」は、流動負債と固定負債で構成されます。

固定負債については別の記事で解説していますので、参考にしてください。

流動資産と流動負債の違い

流動負債と流動資産の違いは、「負債」「資産」という点にあります。流動資産は、流動負債と同様に流動性の高いものですが、債務ではなく資産です。

具体的には、正常な営業サイクルから生じた資産や1年以内に現金化できる資産を流動資産といい、現金や預貯金、受取手形、売掛金、有価証券、商品・製品・原材料などが挙げられます。流動資産は、貸借対照表の「資産の部」に記載されます。

流動資産についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債に分類される主な勘定科目

流動負債には具体的にどのような勘定科目があるのでしょうか。代表的な勘定科目は、以下のとおりです。

買掛金

買掛金とは、約束の期日に代金を支払う際、掛け取引で商品や原材料を仕入れた場合に発生する、仕入先に対する支払債務です。掛け取引を利用して月末締め・翌月末払いなどの形でまとめて支払うことで、簡単に取引と経理処理ができるようになります。

支払手形

支払手形とは、記載された金額を記載された期日までの支払いを約束した証書のことです。自社が振り出した手形のうち、まだ支払期日が到来していない手形が該当します。

未払金

未払金とは、仕入以外の取引で生じた一時的な支払債務のことです。例えば、不動産の購入代金のうちまだ支払っていない部分などが該当します。

未払費用

未払費用とは、継続して役務の提供を受ける契約により発生する費用のうち、すでに提供を受けている役務に対して決算日時点でまだ支払期日が到来していない費用を指します。例えば、リース代金や保険料などの未払分などが該当します。

前受金

前受金とは、商品の引き渡しやサービスの提供を行う前に受け取った金額のことです。契約がキャンセルされた場合は返還しなくてはいけないため、貸借対照表上は負債として扱われます。

前受収益

前受収益は、継続的な商品やサービスの提供が決まっている契約において、まだ提供していない商品やサービスに対して事前に受け取った金額のことです。受け取った代金が翌期以降の分を含んでいる場合に、翌期に収益を計上するために「前受収益」の勘定科目を用います。

短期借入金

短期借入金とは、金融機関などからの借入金のうち、1年以内に返済期限が到来する借入金を指します。貸借対照表には借用証書による借入金や当座借越、手形借入金などを含めて記載する必要があります。

賞与引当金

賞与引当金とは、翌年に賞与として支払う分のうち、当期に負担すべき金額を計上するときに使う勘定

科目です。賞与引当金は、原則として過去の賞与の支給実績や同業他社の支給状況、労使間の協定内容などを考慮して、翌期の賞与支給額を見積もったうえで計上します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債からわかる主な財務指標

流動負債を分析すると、短期的な財務状況の安全性を読み解くことができます。事業を継続していくには、資金繰りの安定化が非常に重要です。帳簿上は黒字でも、資金がショートすれば事業は続けられません。短期的な資金の状況には十分注意が必要です。

流動負債を使って会社の財務状況を判断するには、下記のような指標があります。

短期的な支払い能力がわかる流動比率

流動比率は、流動資産と流動負債のバランスを示す指標です。短期的に支払いが必要な流動負債と、短期的に現金化できる流動資産のバランスを見れば、企業の短期的な支払い能力を判断することができます。

流動比率は、下記の計算式で求められます。

流動比率の算出方法

流動比率(%)=流動資産÷流動負債×100

流動比率は、「今後1年以内に予定される支払いをカバーできる手元資金があるか」という目安となり、資金繰りを確認するための指標です。流動比率が大きいほど、資金繰りに余裕があり、急な返済が必要になった場合の対応力も高いといえます。反対に、流動比率が小さくなると、資金繰りが苦しく、会社の安全性は低いとみなされます。

流動比率についてはこちらの記事で解説していますので、参考にしてください。

正確な支払い能力を判断できる当座比率

流動比率よりも、さらに確実性の高い支払い能力をチェックするときの指標になるのが、当座比率です。当座比率は、流動負債に対して当座資産がどの程度あるかを数値化したもので、およそ1か月から3か月程度の短期の債務返済に関する企業の財務安全性を示しています。

当座比率は、以下の計算式で求められます。

当座比率の算出方法

当座比率(%)=当座資産÷流動負債×100

当座比率の算出に用いる「当座資産」とは、流動資産のうち、現金や預金、受取手形、売掛金、有価証券といったすぐに現金化できる資産を指します。同じ流動資産でも、商品や製品、原材料などの棚卸資産は、短期的に換金できるとは限らないため当座資産には含みません。

当座比率は、流動負債に対し、流動資産の中でも短期間で簡単に換金できる当座資産の割合を示すものです。そのため、流動比率に比べて、よりシビアに支払い能力を判断できます。

当座比率についてはこちらの記事で解説していますので、参考にしてください。

財務状況の安全性がわかる流動負債比率

流動負債比率は、自己資本額に対する流動負債の割合を測る指標です。自己資本に対する流動負債の割合を見ることで、短期的に返済が必要な資金を借りすぎていないかを判断します。

流動負債比率は、以下の計算式で求められます。

流動負債比率の算出方法

流動負債比率(%)=流動負債÷自己資本×100

流動負債は原則として1年以内に返済が必要な負債ですが、自己資本は返済の必要がありません。流動負債比率を算出すれば、流動負債を自己資本でまかなえるかどうかの判断ができます。流動負債比率が高いほど、自己資本に対して流動負債が占める割合が高いということになり、財務の安全性が低いと判断されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債が多いとどうなる?

前述したような財務指標を見たとき、流動負債が多いほど、短期間で多額の支払いに迫られることを意味します。流動負債が多い企業は資金繰りに余裕がないと判断され、財務状況が良いとはいえません。財務状況の安全性が低いため、金融機関からの評価が下がったり、取引先との新規契約が難しくなったりする可能性があります。

事業を行ううえで、買掛金などの流動負債をゼロにはできません。しかし、流動負債の多さは資金的な余力の少なさを示すため、過度な仕入れをなくすなど、可能な限り流動負債を減らしていくことが望ましいでしょう。

流動負債を減らすためには、買掛金や短期借入金などを早期に返済する、または、できるだけ利用しないようにするといった方法が考えられます。しかし、結局こうした対策は流動資産である現金や預金も同時に減少するため、流動比率や当座比率の改善にはあまり役立ちません。

そこで、短期借入金を長期借入金にして、流動負債ではなく固定負債にするという方法があります。ただし、借り入れをしていること自体は変わりません。目先の資金繰りには余裕ができますが、その分、継続して返済をしなければいけない点を意識することが重要です。また、長期借入金は短期借入金に比べて審査が厳しく、融資が受けにくい傾向があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

流動負債の意味を知って企業の経営改善に役立てよう

事業を行ううえで、流動負債は避けられませんが、流動負債が多くなりすぎると資金繰りの悪化を招く可能性があります。流動負債とは何かを理解したうえで、できるだけ減らしていけるように意識することが大切です。

流動負債を利用して、流動比率や当座比率、流動負債比率といった指標を算出すると、企業の短期的な支払い能力や財務状況の安全性を判断するのに役立ちます。弥生のクラウド会計ソフト「弥生会計 Next」では、貸借対照表などの決算書をかんたんに作成できるうえ、入力データから豊富なレポートを自動で作成することができます。会計ソフトを使って自社の財務状況を適切に把握し、改善へとつなげていきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。