改正消費税への対応

改正消費税のキホン

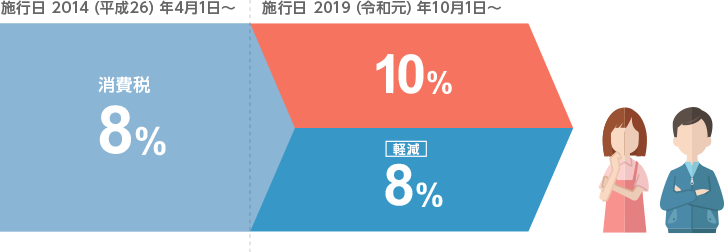

2019(令和元)年10月1日に消費税率が10%に引き上げられると同時に、軽減税率制度が導入されました。

軽減税率制度の導入に伴い、商品の仕入や販売といった取引の中で、日常的に標準税率と軽減税率の2つの税率が混在し得ることになりました。

そこで、適切に消費税率・税額を把握して正しい納税ができるようにするための工夫として「区分記載請求書等保存方式」が導入され、また2023(令和5)年10月1日より「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。

日々の業務への影響として考えられる主な内容として、例えば以下のものがあげられます。

| 制度開始前 | 対象となる物品の把握(制度の理解)、(登録済み)データの修正、従業員への教育(雇用している場合)、システムの更新(システム利用時) |

|---|---|

| 制度開始後 | 適切な請求書の発行、適切な帳簿付け、適切な申告 |

「総額表示」の義務付け

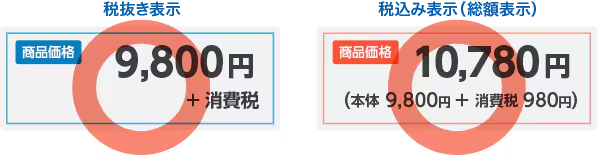

事業者が消費者に対してあらかじめ表示する価格では、消費税額を含めた税込価格を表示することが義務付けられています。

- ※

税抜での価格表示の特例は2021年(令和3年)3月31日をもって終了しました。

2021(令和3)年3月31日まで:どちらの表示も可

2021(令和3)年4月1日以降:税抜き表示:不可、税込み表示(のみ):可

参考

システムへの対応

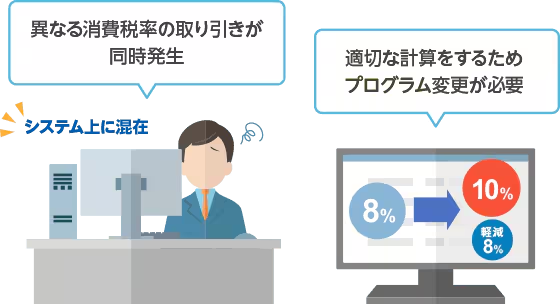

軽減税率が導入された現在では、常時「標準税率10%」、「軽減税率8%」と異なる税率が発生します。

さらに、一時的に「旧税率8%」※の取引も併存します。

そのため、会計システムのみならず、販売管理システム、顧客管理システムなど、消費税に関連するすべてのシステムにおいて、プログラムが適切に対応している必要があります。

また、値引き、返品や貸倒れが発生した場合なども、過去に商品を販売した日の消費税率で消費税額を計算しなければならないため、注意が必要です。

- ※

旧税率8%と軽減税率8%では、国税/地方税の内訳が異なります。詳しくは軽減税率とは?をご覧ください。

価格転嫁を知る

消費税率の引き上げに伴い、仕入価格も消費税分だけ値上がりしたため、必要に応じて購入方法や適正在庫数の再検討も行いましょう。

また、消費税転嫁対策特別措置法により、2014(平成26)年4月1日以後に提供する商品またはサービスについて、消費税の転嫁を拒む行為等が禁止されています。

禁止される行為

- 減額または買いたたき

商品購入、サービス利用または不当な利益提供の要請

税抜価格での交渉の拒否

報復行為

![[受注者]「税抜単価で見積書を作ったので見てください」 [発注者]税抜価格での交渉拒否:「うちは前から税込み単価で交渉しているんだ、税込み単価に直さないと交渉に応じないよ」購入強制、役務の利用強制、不当な利益提供強制:「消費税の引き上げに応じる代わりにうちの商品買ってよね」減額、買いたたき:「うちも取引先に転嫁できないから、おたくも消費税引き上げ分の値引きに協力してよね」、報復行為:「公取に告げ口したな、もう、おたくとは取引しないからね」](/content/dam/yayoi-corp/kaiketsu/shouhizei/about/img/acq/fig-index-06.png)

経過措置を確認しましょう

基本的には、施行日以後に商品の販売やサービスの提供を行った場合は、新しい消費税率が適用されますが、経過措置として改正後も一時的に改正前の旧・消費税率で取引ができるため、取り扱う商品やサービスによっては、施行日以後であっても旧・消費税率が適用されるケースもあり注意が必要です。

たとえば、建設業などのようにスパンが長い商品やサービスを提供する場合は、経過措置が設けられており、指定日(施行日の半年前)の前日までに契約を締結していれば、引き渡しが新・消費税率施行日以後になっても旧・消費税率が適用されます。

![主な経過措置 [旅客運賃等]2019(令和元)年9月30日以前に購入の場合→2019(令和元)年10月1日をまたいでの利用は8%、2019年10月1日以降に購入後に利用は10% [電気、ガスなどの供給等]2019年9月30日以前から継続して供給→2019年10月31日以前に権利が確定は8% [工事等の請負契約]2019年3月31日以前に契約→2019年10月1日をまたいでの譲渡は8%、2019年4月1日以降に契約→2019年10月1日をまたいでの譲渡は10% [資産貸し付け契約(店舗の貸し付け等)]2019年3月31日以前に契約→2019年9月30日以前から引き続き貸し付けは8%、2019年4月1日以降に契約→2019年10月1日以降貸し付けは10% [通信販売]2019年3月31日以前に条件提示→2019年9月30日以前に申し込み→2019年10月1日以降に譲渡は8%](/content/dam/yayoi-corp/kaiketsu/shouhizei/about/img/acq/fig-03.png)

旅客運賃等

2019(令和元)年9月30日以前に定期券や新幹線チケット・回数券を購入していれば、2019(令和元)10月以降に乗車しても消費税率は8%となり、追加の費用が発生しません。

電気、ガスなどの供給等

2019(令和元)9月30日以前から継続して提供している電気、ガス、水道、電話、灯油に係る料金等で、2019(令和元)年10月1日から10月31日までの間に料金の支払いをすべき義務が確定するものは、10月1日以降に使ったものでも消費税率は8%となります。

工事等の請負契約

2013(平成25)年10月1日から2019(平成31)年3月31日までの間に締結した、工事(製造を含む)に係る請負契約に基づき、2019(令和元)年10月以降に課税資産の譲渡などを受けた場合は、消費税率が8%となります。

資産の貸し付け契約(店舗の貸し付け等)

2013(平成25)年10月1日から2019(平成31)年3月31日までの間に締結した、店舗や事務所等事業用の資産の貸し付けに係る契約に基づき、2019(令和元)年9月30日以前から同日以降引き続き貸し付けを行っている場合は、2019(令和元)年10月以降も消費税率は8%となります。

通信販売

2019(平成31)年3月31日以前に販売価格などの条件を提示している場合等において2019(令和元)年9月30日以前に申し込みを受け、提示した条件にしたがって2019(令和元)年10月1日以後に商品を販売した場合は、消費税率が8%※となります。

軽減税率が適用される取引(飲食料品の譲渡)の場合、軽減税率が適用され、この経過措置の適用は受けません。

- ※

軽減税率の適用を受ける場合と経過措置の適用を受ける場合は合計の消費税率8%は変わりませんが、その内訳(国税と地方税)が異なることとなります。

参考

令和元年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】(平成30年10月、国税庁消費税室)

【国税庁】インボイスコールセンター(インボイス制度電話相談センター)

軽減税率制度に関するご質問・ご相談は、以下の専用窓口へお願いいたします。

フリーダイヤル

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

本サイトに掲載している内容は、2019(令和元)年7月1日現在の法令に基づく情報です。

今後公布される法令等に従い、内容を変更する場合がありますので、ご了承ください。