投資キャッシュ・フローとは?増減に関わる要素や分析方法などを解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

投資キャッシュ・フローは、企業の投資活動におけるキャッシュの動きを表します。投資キャッシュ・フローは、プラスだから良い、マイナスだから悪いというわけではなく、プラスでもマイナスでも、内容を見て企業の状態を判断する必要があります。

では、投資キャッシュ・フローを見るときには、どのようなポイントに注目すればいいのでしょうか。本記事では、投資キャッシュ・フローの要素や分析方法、理想的な投資キャッシュ・フローの状態などについて解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

投資キャッシュ・フローとは、投資活動におけるキャッシュの動きを表すもの

投資キャッシュ・フローは、設備投資や余剰資金の運用などの投資活動におけるキャッシュの動きを表すものです。例えば、固定資産の購入・売却、有価証券や投資有価証券の取得・売却など、将来に向けた投資などのためにキャッシュがどれくらい増減したかを示します。

投資キャッシュ・フローは、投資を行うとマイナスに、所有する資産を売却するとプラスになります。しかし、会社が成長するには設備投資が必須なので、マイナスが悪いわけではありません。むしろ、将来的に収益を生み出すために、新たに固定資産を購入したり投資を行ったりしたことが読み取れます。プラスとマイナスのどちらが良いということではなく、内容を見て判断する必要があります。

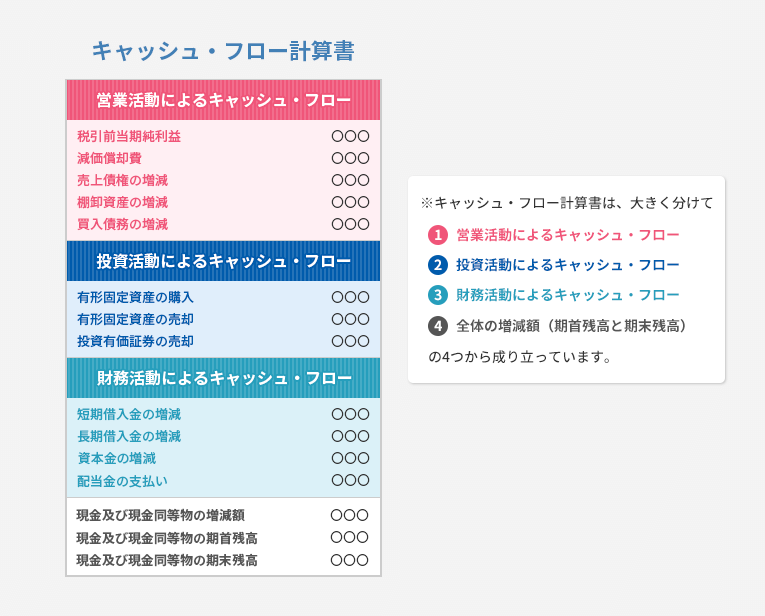

また、投資キャッシュ・フローは、一定期間の企業におけるキャッシュの増減をまとめたキャッシュ・フロー計算書に記載される項目の1つです。金融商品取引法が適用される上場企業などでは、貸借対照表や損益計算書と共に、決算時においてキャッシュ・フロー計算書の作成が義務付けられています。

キャッシュ・フロー計算書の記載項目

なお、キャッシュ・フロー計算書に記載する項目は、投資キャッシュ・フローの他にも、営業キャッシュ・フロー(営業活動によるキャッシュ・フロー)、財務キャッシュ・フロー(財務活動によるキャッシュ・フロー)の2つがあります。

キャッシュ・フロー計算書についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

投資キャッシュ・フローの構成要素

投資キャッシュ・フローは、企業の投資に関する動きによって増減します。しかし、一口に投資といっても、さまざまな活動があります。具体的な内容は、次のとおりです。

預入期間が3か月を超える定期預金の預け入れや払戻し

原則として一定期間払い戻すことができない定期預金は現金や普通預金とは区別され、その中でも預入期間が3か月を超えるものは投資キャッシュ・フローとして処理します。なお、定期預金に預け入れをしたときには、手元のキャッシュが減少するため、投資キャッシュ・フローはマイナスとなり、払戻しをすると手元のキャッシュが増えるため、投資キャッシュ・フローはプラスとなります。

固定資産の取得による支出や、売却による収入

固定資産とは、流通や販売を目的とせず会社が長期間保有するものや、1年を超えて現金化・費用化される資産のことです。固定資産の例としては、事業を行ううえで必要となる建物や工場、車、機械設備といった形のあるもの(有形固定資産)、ソフトウェアや商標権など形のないもの(無形固定資産)があります。

固定資産を取得するときには、支出を伴うため、投資キャッシュ・フローはマイナスとなり、売却するときには、収入としてのキャッシュが入るため、投資キャッシュ・フローはプラスになります。なお、投資キャッシュ・フローの中でも、この固定資産に関する項目は、キャッシュの動きが大きくなりやすい傾向があります。

固定資産についてはこちらの記事で解説していますので、参考にしてください。

有価証券や投資有価証券の取得による支出や、売却による収入

投資有価証券とは、長期保有債券(満期までの期間が1年を超える債券)や、将来子会社や関連会社となる会社の株式、市場での価格がない有価証券などが該当します。有価証券と投資有価証券は、投資キャッシュ・フロー上で区分して表示されることもあります。他社の株式や社債を取得すると、キャッシュが減るため投資キャッシュ・フローはマイナスになり、逆に売却したときにはキャッシュが入り、投資キャッシュ・フローはプラスになります。

貸付金の貸し付けによる支出や、貸付金の回収による収入

他の企業などにキャッシュを貸し付けたときには、貸付金として計上しなければなりません。他社に貸し付けをすると手元のキャッシュが減るため、投資キャッシュ・フローはマイナスとなり、貸付金を回収して手元にキャッシュが戻ったら投資キャッシュ・フローはプラスになります。なお、貸し付けによる受取利息は、投資キャッシュ・フローか営業キャッシュ・フローのいずれかの区分で表示します。

営業キャッシュ・フローについてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

投資キャッシュ・フローの分析方法

投資キャッシュ・フローは、プラスとマイナスのどちらが良いというわけではなく、内容を見て判断する必要があります。ここからは、投資キャッシュ・フローの分析方法を、マイナスの場合、プラスの場合に分けて解説していきます。

投資キャッシュ・フローがマイナスになっている場合

投資キャッシュ・フローがマイナスになったとしても、企業の状態が良くないとは限りません。投資キャッシュ・フローのマイナスは、会社が積極的に投資活動を行っている状態であることを示しています。

例えば、新規事業の立ち上げなど、会社が拡大期・成長期にあるときには積極的に投資を行っていくべきなので、投資キャッシュ・フローがマイナスでも問題ありません。また、投資活動によって売上や利益が上がった場合は、その効果は投資キャッシュ・フローではなく、営業キャッシュ・フローに反映されます。設備投資などによって投資キャッシュ・フローがマイナスになっている場合は、今後の営業キャッシュ・フローの変化にも注目していくといいでしょう。

その一方で気をつけたいのは、金銭の貸し付けや有価証券の取得などによって投資キャッシュ・フローがマイナスに傾いているケースです。このような場合は、資金が回収できないと大きな損失につながってしまうため、長期的な視点で確実に回収できるかどうかを見極めることが大切です。

なお、投資キャッシュ・フローがマイナスであっても、定期預金に預け入れしているのであれば、経営にそれほど大きな影響は及ぼしません。

投資キャッシュ・フローがプラスになっている場合

投資キャッシュ・フローがプラスの場合は、積極的な投資を行っていない状態です。会社が投資の回収期にあるのであれば、投資キャッシュ・フローは大きくプラスになるといえます。

ただ、投資キャッシュ・フローのプラスは、固定資産などの売却額が投資額よりも多いということを示すものでもあります。このような場合、事業の撤退や縮小、資金繰りの悪化といった要因も考えられるでしょう。設備投資や設備維持のための資金力がない、または資金繰りに行き詰まって資産を売却している、という状態なら、早急に何らかの対策が必要になるといえます。

投資キャッシュ・フローがプラスになっているから良い状態であると安心するのではなく、なぜプラスになったのか、会社がどのような局面にあるのかをしっかり分析することが大切です。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

理想的な投資キャッシュ・フローとは?

会社の規模や状態、業種などによっても異なりますが、一般的に、投資キャッシュ・フローはマイナスになることが多いものです。

例えば、事業の拡大や生産性の向上のためには設備投資が不可欠ですが、大規模な投資をする場合には、一時的に投資キャッシュ・フローが大きくマイナスになることもあるといえます。しかし、適切な投資を行い、売上や利益が増加すれば、その結果は翌年以降の営業キャッシュ・フローに反映されます。投資キャッシュ・フローがマイナスでも、営業キャッシュ・フローがプラスになっていけば、安定した経営を行っていけるはずです。

投資キャッシュ・フローの状況を判断する際の指標になるのが、フリーキャッシュ・フローです。フリーキャッシュ・フローとは、企業が自由に使えるキャッシュのことで、営業キャッシュ・フローから投資キャッシュ・フローを合計することで求めることができます。企業が営業活動で生み出したキャッシュから、設備投資などの支出を引いたものが、フリーキャッシュ・フローとして手元に残ることになります。

フリーキャッシュ・フローがプラスなら、営業キャッシュ・フローの範囲内で投資を行っているということになり、資金不足も起こしにくいでしょう。さらに、フリーキャッシュ・フローのプラスが大きいほど、事業拡大に向けた積極的な投資が可能になる、という好循環が生まれます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

投資キャッシュ・フローを正確に記載し、キャッシュ・フロー計算書を正しく作成するためには、日々の帳簿付けが大切です。帳簿付けをスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

投資キャッシュ・フローを適切に分析して経営に活かそう

キャッシュ・フロー計算書に記載される投資キャッシュ・フローは、企業の投資活動におけるキャッシュの動きを表します。投資を行うとマイナスに、所有する資産を売却するとプラスになりますが、一概にプラス・マイナスのどちらが良いといえるものではありません。適切に投資活動ができているかを知るためには、プラスまたはマイナスになった理由などに注目し、投資キャッシュ・フローを正しく分析することが重要です。営業キャッシュ・フローなどとも比較しながら、健全な企業経営のために役立てていく必要があります。

会社のお金の動きを把握するために利用したいのが、会計ソフトです。会計ソフトで日々の取引を記帳していれば、いつ、どんな理由で、いくらお金が出入りしたかを的確につかむことができます。投資キャッシュ・フローをきちんと理解し、健全な企業経営に活かしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。