キャッシュ・フローとは?見方や改善方法、計算書の作り方を解説

更新

企業経営において生じる現金の流れはキャッシュ・フロー(CF)と呼びます。帳簿上で企業に利益が出ていたとしても、手元に現金があるとは限りません。手元の現金が不足すれば、さまざまな支払いが滞ってしまうことになり、最悪のケースでは倒産の危機に陥るおそれがあります。そのため、健全な企業経営を目指すうえで、キャッシュ・フローを意識することは重要なポイントです。

本記事では、キャッシュ・フローの見方や改善方法を解説します。キャッシュ・フロー計算書の区分や作り方、作成するメリットについても触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フローとは企業のお金の流れのこと

キャッシュ・フローとは、企業における現金(キャッシュ)の流れ(フロー)のことです。企業が事業を行う中で発生するさまざまな現金の出入りのうち、企業に入ってくるものを「キャッシュ・イン・フロー」、出ていくものを「キャッシュ・アウト・フロー」といいます。キャッシュ・フローはこの2つから成り立っており、会計期間内にどれだけの現金が入ってきて、どれだけ出ていったのかを可視化する指標です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フローを把握する理由

自社のキャッシュ・フローを正確に把握することは、資金ショートや黒字倒産のリスクを回避するうえで重要です。

帳簿上で利益が出ていても、手元に現金があるとは限りません。キャッシュ・フローを把握していないと、給与などの支払いに必要な資金が不足する「資金ショート」や、会計上は利益が出ていても、入出金のタイミングのズレによって倒産してしまう「黒字倒産」を招くリスクがあります。

企業間では掛取引が行われることも多いですが、掛取引では、今月売り上げた分の代金が翌々月に振り込まれるなど、売上が立った日と実際に現金が入ってくる時期にズレがあります。

帳簿上は、現金での売上も掛取引での売上も、同じ「売上」になります。しかし、例えばひと月の売上のうち半分が現金取引、残りの半分が翌々月振り込みの掛取引によるものだった場合、その月に入ってくる現金は、帳簿上の売上額の半分にしかなりません。

キャッシュ・フローを把握せず、帳簿上の売上だけを見て支払い計画を立てると、売掛金を回収するより先に支払期日が来てしまい、現金不足で支払いができない事態に陥る可能性があるわけです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フローが良い状態とは

一定期間のキャッシュ・フローの状態の良し悪しを知ることは、企業の経営状態を把握するうえで欠かせません。

キャッシュ・フローが良い状態とは、入ってくるお金が出ていくお金よりも多く、手元に十分な資金があり、将来への投資や借入返済が適切に行えていることを指します。具体的には、本業で安定して利益を確保しながら、設備投資と借入金の返済を無理なく両立できている状態です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フローが悪い状態とは

キャッシュ・フローが悪い状態とは、入ってくるお金が滞り、出ていくお金が増え、手元のキャッシュが継続的に減少していることを指します。具体的には、売上の減少、仕入れ額の上昇、売掛金の回収遅延などが起こっている状態です。この場合、改善策を講じる必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フローを改善する方法

キャッシュ・フローを改善する方法は、主に「入金と支払いのタイミングを見直す」「入ってくるお金を増やす」「出ていくお金を減らす」の3つです。この3つのポイントを改善するための、具体的な方法を見ていきましょう。

- キャッシュ・フローを改善する方法

-

- 売掛金の回収を早める

- 買掛金の支払いを遅らせる

- 売上を増やす

- 固定費・変動費の見直し

- 資金調達を行う

売掛金の回収を早める

売掛金の支払い条件について取引先と交渉し、売掛金の回収までの期間を短縮します。早期支払い割引制度の導入などは有効な交渉材料になります。請求書のすみやかな送付や期日管理などを行うことで、回収遅延が発生しないようにすることも効果的です。

買掛金の支払いを遅らせる

買掛金の支払い条件について取引先と交渉し、買掛金の支払いサイトを延長します。売掛金を早く回収したいのは取引相手も同じなので、簡単には応じてもらえません。関係性を損なわずに交渉を進めるには、自社の資金繰りの状況を誠実に説明しつつ、大口発注や長期的な取引など、相手にもメリットとなる条件を提示することが大切です。このほか、仕入れや支払いをクレジットカードで決済することも、買掛金の支払いサイト延長に役立ちます。

売上を増やす

新規顧客の獲得や既存顧客へのアプローチによる販路拡大などで売上そのものを増やせば、キャッシュ・フローは改善します。例えば、販売単価の見直しや商品ラインナップの強化、リピート購入を促す施策の実施なども有効です。簡単ではありませんが、本業の収益力を高めることは、キャッシュ・フロー改善の最も直接的な方法といえます。

固定費・変動費の見直し

固定費(売上の増減にかかわらず毎月ほぼ一定額発生する費用)や変動費(売上や生産量に応じて増減する費用)を見直し、削減可能な部分は削って支出を減らすことで、利益率の向上を図ります。例えば、業務で利用している月額サービスのアカウント数を見直す、ペーパーレス化により消耗品費や通信費を削減する、などが考えられます。

資金調達を行う

不要な資産を売却することで、一時的にまとまった資金を調達できます。さらに、業績が安定しているうちに融資を受け、借入枠を確保しておくことも、将来キャッシュ・フローが悪化した場合でも資金繰りに余裕をもたせることができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書は一定の会計期間における企業の現金の流れを示す書類

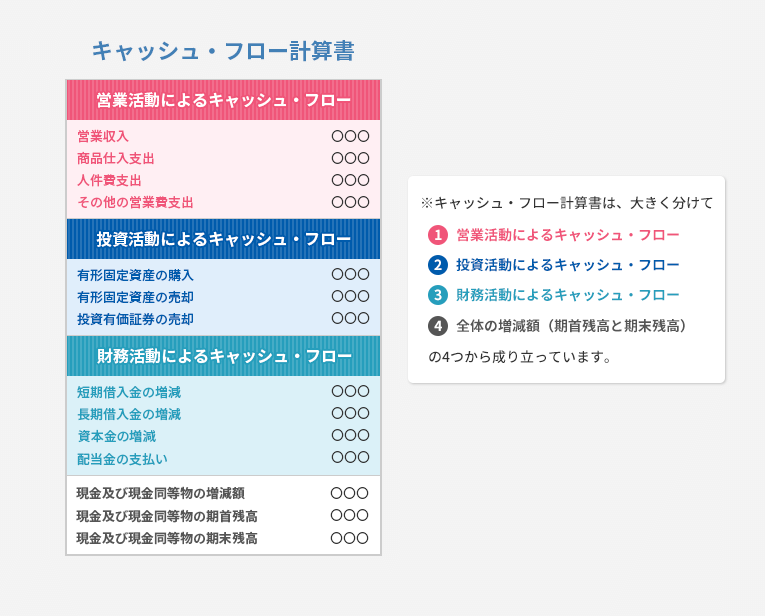

キャッシュ・フロー計算書は、会計期間中の現金の出入りとその理由を示す会計書類です。「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3区分に分けられており、各区分における現金の増減結果を把握できます。

事業年度ごとに企業の財務状況や経営成績をまとめた財務諸表の中でも、貸借対照表、損益計算書、キャッシュ・フロー計算書は財務三表と呼ばれる重要な書類です。これらによって、企業の財務状況や業績、キャッシュ・フローの詳細を確認できます。財務三表のうち、貸借対照表と損益計算書はすべての企業に作成義務がありますが、キャッシュ・フロー計算書に関しては金融商品取引法により上場企業など一定規模の会社のみに作成義務が課されています。

キャッシュ・フロー計算書の区分

| 区分 | 概要 | 具体例 |

|---|---|---|

| 営業活動による キャッシュ・フロー |

会社の主たる事業活動から生じるキャッシュの流れ | 商品の販売やサービスの提供による収入、商品の仕入れによる支出など |

| 投資活動による キャッシュ・フロー |

会社が長期的に使用または保有する資産を購入したり売却したりする際のキャッシュの流れ | 有価証券の売却による収入、設備投資による支出など |

| 財務活動による キャッシュ・フロー |

会社が資金を調達したり返済したりする際のキャッシュの流れ | 株式の発行による収入、借入金の返済による支出など |

3つの区分のほかに、企業が自由に使える現金を示す指標として「フリーキャッシュ・フロー」があります。これは、営業活動によるキャッシュ・フローから、投資活動によるキャッシュ・フローを差し引くことで求められます。フリーキャッシュ・フローがプラスであれば、営業活動で得たキャッシュの範囲内で投資をまかなったうえで内部留保に回したり借入返済や配当の原資にしたりする余剰資金を創出できている状態といえます。

キャッシュ・フロー計算書については、こちらの記事で詳しく解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書を作成するメリット

キャッシュ・フロー計算書の作成には、主に3つのメリットがあります。それぞれのメリットについて詳しく見ていきましょう。

- キャッシュ・フロー計算書を作成するメリット

-

- 経営の健全性を高めることができる

- 資金繰りの悪化を防ぐことができる

- 金融機関などからの信用を得ることができる

経営の健全性を高めることができる

キャッシュ・フロー計算書を作成すると、経営の健全性を高めることができるのがメリットです。

キャッシュ・フロー計算書は、現金が増減した要因を把握できるため、経営判断の材料として活用できます。前述のとおり、キャッシュ・フロー計算書は営業・投資・財務の3項目に分かれています。自社の現金の出入りについての要因は、現状に適した設備投資や人材確保、新規事業の立ち上げといった意思決定をするうえで重要な観点の1つです。

また、キャッシュ・フロー計算書を参照しつつ意思決定をしていくことで、過大な投資や借入、余剰在庫などのリスクを未然に回避することにもつながります。

資金繰りの悪化を防ぐことができる

キャッシュ・フロー計算書の作成により資金繰りを把握することで、資金繰りの悪化を未然に防ぐことができるというメリットがあります。

ただし、キャッシュ・フロー計算書は過去の分析に適した資料であり、実務上の資金管理では資金繰り表による将来予測がより重要となります。

資金繰り表を作成することで、実際の現金の動きが可視化されることにより、資金の現状が明確になるだけでなく、今後の資金繰りの見通しが立てやすくなります。企業の手元資金が不足した場合、仕入先への支払や従業員への給与の支払、税金の納付などが滞る原因にもなりかねません。帳簿上は黒字でも、現預金が不足している場合には黒字倒産のリスクが高まります。こうしたリスクを未然に回避すると共に、手元資金の実態に即した経営が実現できることは、資金繰り表を作成する大きなメリットといえるでしょう。

金融機関などからの信用を得ることができる

キャッシュ・フロー計算書を作成すると、金融機関などからの信用を得ることができるメリットもあります。

金融機関などから融資を受ける際、キャッシュ・フローが良好な状態であれば返済が滞るリスクが低い企業と判断され、審査の際に有利に働く可能性があります。必要な時期に資金調達が可能な状態にすることは、将来的に設備投資や事業拡大を検討するうえで重要です。また、キャッシュ・フローが良好な状態であれば、投資家などからも出資を受けやすくなるなど、資金調達の選択肢が広がります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書の作成方法

キャッシュ・フロー計算書の作成には、入金や出金の内容をそれぞれ加算、減算して表示しますが、営業キャッシュ・フローだけは内容が多岐にわたり、かつその件数も膨大になるため、「間接法」と「直接法」という2つの方法が選択できます。営業キャッシュ・フローの間接法と直接法の内容について詳しく見ていきましょう。

間接法:項目ごとに現金の増減を表していく方法

間接法は、税引前当期純利益をスタートラインとして、項目ごとに現金の増減を表していく方法です。収益と費用の結果として生じる当期の税引前純利益を起点として、資金収支と会計上の損益との差を調整します。営業収入や費用を直接計算するのではなく、間接的に算出することから間接法と呼ばれています。間接法を用いるメリットは、キャッシュ・フロー計算書を作成する手間を削減できることで、キャッシュ・フロー計算書の作成が義務付けられていない非上場企業に適した方法といえるでしょう。

直接法:現金の流れを主要な項目ごとに集計する方法

直接法は、実際の現金の流れを主要な項目ごとに集計して表す方法です。営業活動の項目ごとに現金の増減が明示されるため、キャッシュ・フロー計算書の読み手にとってわかりやすいというメリットがあります。その一方で、直接法によるキャッシュ・フロー計算書の作成では貸借対照表と損益計算書だけでは把握できない、取引ごとのキャッシュ・フローに関する詳細なデータが欠かせません。取引データとの厳密な照合が求められることから、作成に手間がかかる点がデメリットです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書を適切に作成して経営の健全性を高めよう

キャッシュ・フローを把握することは、企業の健全な経営を維持するうえで重要なポイントといえます。帳簿上の売上や利益だけに着目していると、手元の現金が実際にどの程度あるのかが不明確になることがあり、結果として運転資金の不足や最悪のケースでは黒字倒産を招くリスクも抱えています。そのため、中小企業にはキャッシュ・フロー計算書の作成は義務付けられていないとはいえ、日ごとや月ごとの資金繰り表を作成することによって取引に伴う現金の流れを常にチェックすることが重要です。

事業における現金の出入りを適切に把握したい場合は、会計ソフトの導入をおすすめします。会計ソフトで日々の取引を記帳していくことで、いつ、どのような理由で、いくら現金が出入りしたのかを把握するのに役立ちます。会計ソフトを活用して貸借対照表と損益計算書を正しく作成し、キャッシュ・フローの計算をスムーズに行うことで、業務の効率化を目指しましょう。

「弥生会計 Next」なら、残高試算表やAIによる資金予測により財務状況をリアルタイムに把握できます。迅速で的確な経営判断を支えるツールとして、ぜひ導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

キャッシュ・フローとは何?

キャッシュ・フローとは、企業における現金の流れのことです。企業活動で発生する現金の出入りのうち、入ってくるお金を「キャッシュ・イン・フロー」、出ていくお金を「キャッシュ・アウト・フロー」といいます。会計期間内にどれだけの現金が入り、どれだけ出ていったのかを可視化できます。

なぜキャッシュ・フローを把握する必要がある?

キャッシュ・フローを正確に把握することは、資金ショートや黒字倒産のリスクを回避するために重要です。

帳簿上で利益が出ていても、手元に現金があるとは限りません。掛取引では売上計上と入金のタイミングにズレが生じるため、売上だけを基に支払い計画を立てると、売掛金の回収前に支払期日が到来し、現金不足に陥る可能性があります。

キャッシュ・フローが良い状態とはどのような状態?

キャッシュ・フローが良い状態とは、入ってくるお金が出ていくお金よりも多く、手元に十分な資金がある状態を指します。具体的には、商品やサービスの販売による利益が黒字で、設備投資など将来への投資と借入金の返済を両立できている状態です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。