役員報酬に届出は必要?事前確定届出給与なら損金算入できる!

更新

役員報酬は、全額を経費(損金)にできる従業員の給与とは異なり、所定の要件を満たさなければ損金として計上することができません。損金とは、経費のように会社の利益から差し引くことのできるお金のことで、役員報酬を損金算入できなければ法人税が高くなってしまいます。

税法上、損金として認められる役員報酬には、「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類があり、役員の賞与(ボーナス)にあたるものが事前確定届出給与です。事前確定届出給与を損金算入するには、あらかじめ税務署への届出が必要になります。

本記事では、役員報酬のうち事前確定届出給与について、メリットや注意点、適用するための要件と手続きについて解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事前確定届出給与として届出すれば、役員報酬は経金算入できる

事前確定届出給与とは、役員に対して所定の時期に決められた金額を支払うことを定め、事前に税務署に届出をすることで、損金算入することができます。

役員報酬は全額が会社の損金になる従業員の給与とは違い、所定の要件を満たさなければ損金算入することができません。損金として認められる役員報酬の支払い方には、上記の事前確定届出給与以外にも、定期同額給与と業績連動給与があります。

このうち事前確定届出給与は、あらかじめ決められた金額を指定した日に支払うと、事前に税務署へ届出を行ったうえで支払われる役員報酬です。

決まった時期にまとめて支払われる、役員の賞与にあたるものとイメージするとわかりやすいでしょう。事前確定届出給与は役員に賞与として役員報酬を支給する場合のほか、非常勤役員に対して不定期に役員報酬を支払う場合にも利用されます。

事前確定届出給与を損金とするには、所轄の税務署に事前確定届出給与に関する届出書を提出し、届出どおりの支給日に届出書類に記載した金額を支払う必要があります。届出をしていなかったり、届出どおりの支給日・金額で支払われなかったりした場合には、事前確定届出給与を損金算入することはできないため、注意が必要です。

役員報酬の決め方については、以下の記事でも詳しく解説しています。

事前確定届出給与と定額同額給与の違い

事前確定届出給与が所定の時期に支払われる役員の賞与だとすると、定額同額給与は毎月同額で支払われる役員の月収にあたるという違いがあります。

定額同額給与は、事前確定届出給与のように税務署への事前の届出は必要ありませんが、報酬額を変更できるのは原則として年に1回です。定額同額給与は、1か月以下の一定期間ごとに既定の固定額を支払うことを条件に、損金算入が認められます。

役員報酬の変更タイミングについては、以下の記事でも詳しく解説しています。

事前確定届出給与と業績連動給与の違い

業績連動給与が事前確定届出給与や定期同額給与と異なる点は、支払われる金額があらかじめ確定していないことです。

業績連動給与とは、会社の利益に応じて支払われる役員報酬です。2017年度の税制改正により、「利益連動給与」から名称が変更されました。

業績連動給与を利用するには、所定の指標をもとに報酬額を算定し、有価証券報告書に記載する必要があります。そのため、株式を公開していない非上場の会社は適用できません。

- ※役員報酬については以下の記事を併せてご覧ください

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事前確定届出給与のメリット

事前確定届出給与を利用するメリットは、役員の賞与を経費(損金)にできることです。

社員の賞与とは異なり、役員に支給される賞与は損金算入できません。しかし、事前確定届出給与としてあらかじめ税務署に届け出ておけば、損金として認められるようになります。

損金算入できる額が増えれば、その分課税対象となる金額が減ることになるため、節税メリットが高いといえるでしょう。

また、標準賞与額の上限の関係で、定期同額給与の金額を低くして事前確定届出給与で多額の役員報酬を支給すると、金額によっては社会保険料を安くできる可能性があることもメリットとして挙げられます。

事前確定届出給与は、年3回までの支給であれば、社会保険上は賞与として取り扱うことが可能です。そのため、社会保険料の算出には通常「標準報酬月額」を用いますが、事前確定届出給与の場合は「標準報酬月額」ではなく「標準賞与額」が適用されることになります。こうしたメリットを考慮しながら、役員報酬の支払い方を検討してみてください。

会社設立が節税につながる理由については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事前確定届出給与の注意点

事前確定届出給与を適用する場合には、支給時期や金額について、事前に検討することが重要です。

なぜなら、事前確定届出給与は届け出たとおりに支給しなければ、全額が損金不算入になってしまうからです。

例えば、事前確定届出給与の金額を50万円で届け出たものの、実際に支給したのは70万円だったとすると、支給した70万円全額が損金不算入となってしまうため、注意しなければなりません。

同様に、届け出た金額より少なく支給した場合も、全額が損金計上できなくなります。また、金額が届出のとおりでも支給時期が異なる場合には、全額が損金不算入になってしまうのです。

事前確定届出給与の届出には、期限が定められています。

そのため、事前確定届出給与の届出後に業績が変動し、既定の時期や金額での支給が難しくなった場合、全額が損金不算入となると会社の資金繰りが余計に悪化してしまうというリスクも考えられるでしょう。そのような事態に陥らないため、支給時期や金額を検討するようにしてください。

法人化で後悔する理由と対策については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事前確定届出給与を適用するための要件や手続き

事前確定届出給与を適用するには、税務署への届出をはじめとした事前手続きが必要です。

決められた要件や手続きを遵守しないと、役員報酬の損金算入が認められない可能性もあります。事前確定届出給与を適用するための要件や手続きの方法、提出期限について確認しておきましょう。

株主総会で決議して議事録を作成する

事前確定届出給与を適用するには、役員報酬の支給日と支給金額を決めなければなりません。

会社法によって、役員報酬は「定款または株主総会の決議によって定める」とされています。そのため、定款を作成する際には、役員報酬について記載の有無を決める必要があります。

作成した定款には従わなくてはなりません。定款に役員報酬の支給日や支給金額を記載した場合にはそのとおりに支給する必要があり、株主総会の決議によって決めると記載した場合には役員報酬は株主総会での決議が必要です。

なお、株主総会で決議した役員報酬を損金算入するには、議事録の作成も必要です。議事録は税務調査で確認される可能性があるので、作成と保存を忘れないようにしましょう。

税務署に事前確定届出給与に関する届出書を提出する

事前確定届出給与の支給時期と金額を決めたら、税務署に事前確定届出給与に関する届出書を提出します。

事前確定届出給与に関する届出書がないと、事前確定届出給与を損金算入することはできません。納税地を所轄する税務署に、直接提出または郵送しましょう。

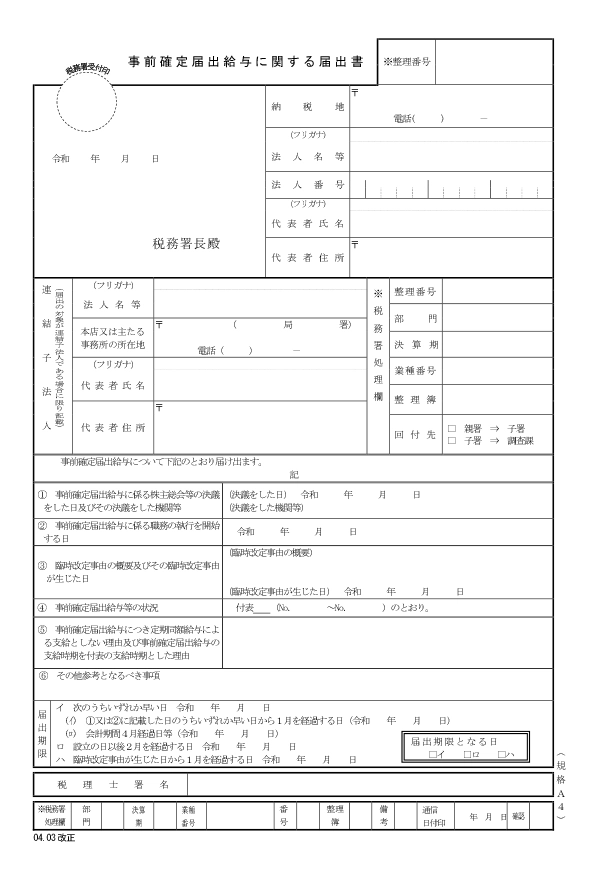

届出書と併せて提出する付表には、明確な支給日と、1円単位での正確な支給金額を記載する必要があります。日付や金額が明記されていないといった曖昧な内容では認められないため、注意しなければなりません。

事前確定届出給与に関する届出書の見本

事前確定届出給与に関する届出書は、税務署の窓口で受け取るか、国税庁のWebサイト「[手続名]事前確定届出給与に関する届出![]() 」からダウンロードすることができます。

」からダウンロードすることができます。

事前確定届出給与の届出の提出期限

事前確定届出給与の届出の提出期限は、「事前確定届出給与を定めた株主総会などの決議をした日または職務を開始する日から1か月以内」「会計期間開始の日(事業年度開始の日)から4か月以内」のいずれか早い方と定められています。また、新規に会社を設立した場合には、設立日から2か月以内が提出期限となります。

その他の場合も含めた事前確定届出給与の届出の提出期限は、以下のとおりです。それぞれの場合によって提出期限が異なるので、確認しておきましょう。

| 区分 | 提出期限 |

|---|---|

| ❶新設法人の場合で、設立時に役員の職務を定めた場合 | その設立の日以降2か月を経過する日 |

| ❷株主総会や社員総会等の決議によって所定の時期に所定金額を支給することを定めた場合 | 次の(1)と(2)のうち、いずれか早い日

|

| ❸臨時改定事由により新たに事前確定届出給与の定めをした場合 | 次の(3)と(4)のうち、いずれか遅い日

|

事前確定届出給与の届出金額は変更できる

役員の職制上の地位の変更や、職務の内容に重大な変更があった場合(臨時改定事由)、会社の経営状態が著しく悪化した場合(業績悪化改定事由)には、事前確定届出給与の改定が認められます。

事前確定届出給与の金額を変更する際には、所轄の税務署に事前確定届出給与に関する変更届出書の提出が必要です。なお、業績悪化改定事由により事前確定届出給与を変更する場合は、一時的な赤字や資金繰りの悪化では認められないこともあるため、実務的なハードルは高いといえます。

業績悪化改定事由により事前確定届出給与の変更が認められた事例としては、新型コロナウイルス感染症による影響の他、会社や役員の不祥事によって、行政処分を受けて減額するときが挙げられます。

所定の手続きを踏めば事前確定届出給与の変更は可能とはいえ、1事業年度に何度も変更をすると、税務署から指摘を受けるかもしれません。また、変更手続きを忘れたまま支給金額を変更すると、全額が損金不算入になってしまうため注意が必要です。

事前確定届出給与に関する変更届出書の提出期限は、下の表のとおりです。

| 区分 | 提出期限 |

|---|---|

| 臨時改定事由 | 臨時改定事由発生日から1か月以内 |

| 業績悪化改定事由 | その事由により、定めの内容変更を行う株主総会などの決議日から1か月以内 |

- ※役員報酬の変更方法については以下の記事を併せてご覧ください

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事前確定届出給与について相談できる税理士を探す方法

事前確定届出給与はあらかじめ税務署への届出が必要で、届出どおりに支払いが行われないと、全額が損金不算入になってしまう制度です。役員報酬は法人税や役員個人の納税額などにも関わるため、金額の設定が不適当だったり、結果的に損金不算入になったりすると、会社の資金繰りにも影響を及ぼしかねません。

そのため、役員報酬を適切に設定するには、税務の専門家である税理士に相談するといいでしょう。自力で税理士を探そうとすると、手間や時間がかかります。そのような場合は、弥生株式会社の「税理士紹介ナビ![]() 」がおすすめです。

」がおすすめです。

「税理士紹介ナビ」は、会社設立や税務、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。紹介料は、一切かかりません。

特に初めて会社を設立する際には、事業計画の作成や資金調達など多くの不安や疑問が生じるものです。「税理士紹介ナビ」なら、これから事業を始める方の悩みや困りごとに合わせて、最適な税理士探しをサポートします。役員報酬に事前確定届出給与を適用するかを迷っている方にもピッタリです。

税理士に起業相談するメリットについては、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬を決めるときは専門家への相談がおすすめ

事前確定届出給与を損金算入にするには複数の要件を満たす必要があり、損金算入できないとなると、会社の資金繰りにも影響を及ぼしかねません。特に、将来的な業績の見通しを立てにくい創業間もない会社は、事前確定届出給与を適用するかどうかを含めて検討が必要です。

事前確定届出給与をはじめとする役員報酬は、支給する時期や金額を決められる期間が決まっています。役員報酬について悩んだときにも「税理士紹介ナビ![]() 」を利用して、専門家に相談してみるといいでしょう。

」を利用して、専門家に相談してみるといいでしょう。

起業の相談先については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。