源泉徴収の対象とならない給与とは?所得税の義務と計算方法を解説

更新

従業員に給与を支払う際には、原則として、所得税の源泉徴収を行わなければなりません。また、個人事業主などに一定の報酬や料金を支払う場合も源泉徴収が必要です。その一方で、源泉徴収の対象とならない給与や報酬もあります。

本記事では、所得税の源泉徴収の対象とならない給与・報酬について、所得税の義務や対象範囲、源泉所得税の計算方法などを交えて解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収とは?

源泉徴収とは、会社が給与や一定の報酬などを支払う際に、支払う金額にかかる所得税及び復興特別所得税(以下、所得税)を差し引き、納税者本人に代わって国に納付することです。このように源泉徴収される所得税を「源泉所得税」と呼びます。

源泉徴収される所得税は概算なので、1年間の所得が確定してから算出する正しい所得税額とは一致しないことがほとんどです。源泉所得税と実際に納めるべき所得税額との過不足は、年末調整や確定申告で精算します。

役員や従業員の給与などから源泉徴収した所得税については、会社が年末調整を行い、本来の所得税額よりも源泉所得税が多ければ還付を、少なければ追加徴収をします。その一方で、個人に支払う報酬などから源泉徴収した所得税については、納税者本人が確定申告を行い、1年間の所得や所得税額などと併せて国(税務署)への申告が必要です。そして、源泉徴収によって納めすぎていれば還付を受け、足りなければ追加で納税します。

源泉所得税についてはこちらの記事で解説していますので、参考にしてください。

源泉徴収を行う必要のある事業主

給与や一定の報酬などを支払う際、支払金額から所得税を差し引いて国に納付する義務がある者のことを源泉徴収義務者といい、従業員を雇用して給与などを支払っている会社や団体は、源泉徴収義務者に該当します。

その他、給与などの支払いをする個人、学校、官公庁、人格のない社団・財団なども、源泉徴収義務者となります。従業員を雇用せずに1人で会社を設立したとしても、社長である自分自身に会社から役員報酬を支払う際には、源泉徴収が必要です。

源泉徴収義務者についてはこちらの記事で解説していますので、参考にしてください。

源泉徴収した所得税の納付期限

源泉徴収した所得税は、原則として対象となる給与や報酬などを支払った月の翌月10日までに、所轄の税務署へ納付しなければなりません。例えば、4月に支払った給与から源泉徴収した所得税は、5月10日までに納付する必要があります。「何月分の給与か」ではなく「何月に支払った給与か」で判断することになるので、注意しましょう。

なお、給与(会社の場合は役員報酬も含む)を支払う人数が常時10人未満の会社の場合、源泉所得税を半年ごとにまとめて納付できる特例を適用できます。この特例を適用すると、1~6月の源泉所得税は7月10日、7~12月の源泉所得税は翌年1月20日が納付期限です。納期の特例を利用するには、「源泉所得税の納期の特例の承認に関する申請書![]() 」をe-Taxで送付するか、所轄の税務署へ提出してください。原則として、申請書を提出した月の翌月に支払う給与などから、特例が適用されます。

」をe-Taxで送付するか、所轄の税務署へ提出してください。原則として、申請書を提出した月の翌月に支払う給与などから、特例が適用されます。

パート・アルバイトも源泉徴収の対象に含まれる

源泉徴収の対象となる従業員には、パートやアルバイトも含まれます。給与などを支払う場合は、役員、正社員、契約社員、パート、アルバイトといった形態を問わず、源泉徴収の対象です。

ただし、パートやアルバイト従業員で、1か月の給与が一定額以下の場合、実際には源泉徴収が行われないケースもあります。これは源泉徴収の対象になっていないわけではなく、「源泉所得税が0円」ということです。役員や従業員に給与などを支払うときには、基本的には源泉徴収が必要だと考えておきましょう。

アルバイトやパートの源泉徴収についてはこちらの記事で解説していますので、参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収の対象とならない給与・報酬の例

前述したように、役員や従業員に支払う給与などは基本的にすべて源泉徴収の対象ですが、中には源泉所得税が0円の給与があります。また、外部のフリーランスなど、個人に支払う報酬・料金には、源泉徴収が必要なものと、そうでないものがあります。

源泉徴収を行わなくてもよい給与や、源泉徴収の対象にならない報酬は、以下のとおりです。

給与

給与などを支払うとき、源泉所得税が0円の給与になるのは、一般的に「給与所得者の扶養控除等(異動)申告書![]() 」(以下、扶養控除等申告書)を提出しており、かつ1か月の給与等の額(社会保険料控除後の金額)が8万8,000円未満の従業員です。

」(以下、扶養控除等申告書)を提出しており、かつ1か月の給与等の額(社会保険料控除後の金額)が8万8,000円未満の従業員です。

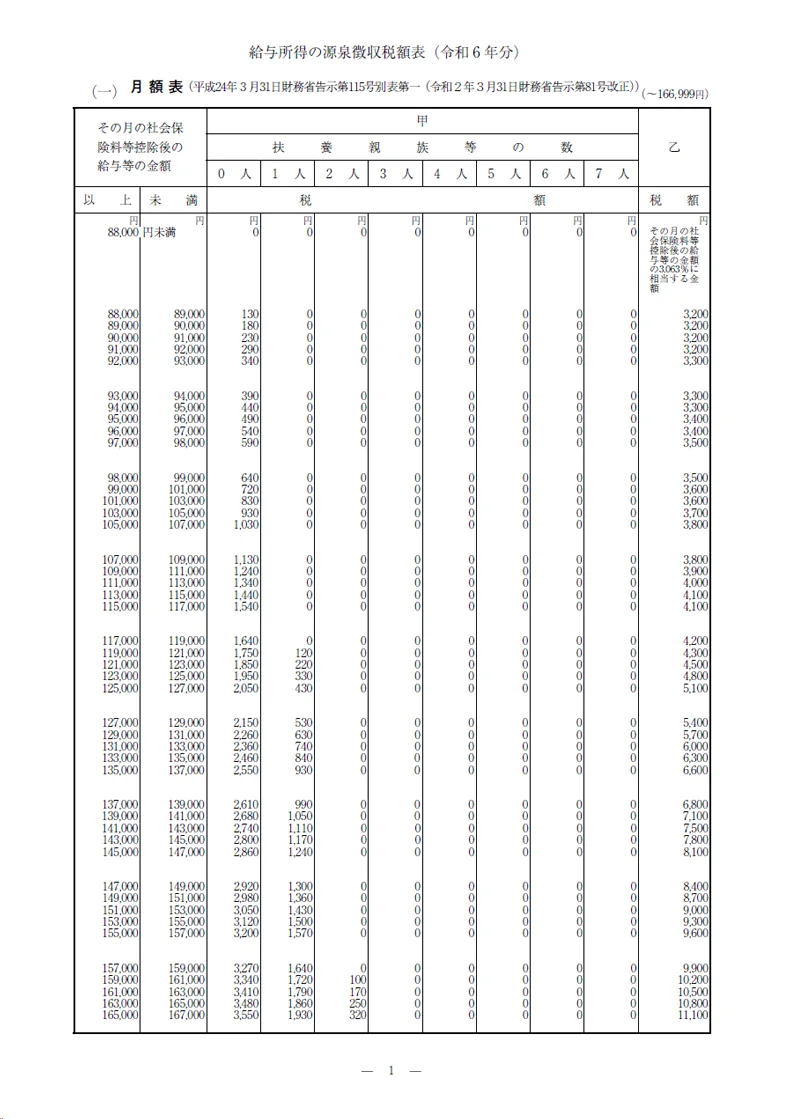

給与の源泉徴収税額は、給与から社会保険料を差し引いた金額を、以下の「給与所得の源泉徴収税額表![]() 」に当てはめて算出します。

」に当てはめて算出します。

給与所得の源泉徴収税額表(令和6年分)

-

※国税庁「給与所得の源泉徴収税額表(令和6年分)

」

」

この源泉徴収税額表からわかるように、給与から社会保険料を差し引いた金額が1か月8万8,000円未満の場合は、源泉徴収税額が0円です。また、月収が8万8,000円以上でも、扶養親族の人数によっては、源泉徴収税額が0円になることもあります。

なお、扶養控除等申告書を提出していない従業員の場合は、1か月の給与額にかかわらず源泉徴収が必要となり、源泉徴収税額表の「乙」欄「1か月の給与から社会保険料を控除した額×3.063%」が源泉徴収されることになります。

報酬

源泉徴収が必要な報酬は、ほとんどが個人に対して支払う報酬のため、支払先が会社である場合は基本的に源泉徴収が不要と考えていいでしょう。所得税は個人の所得に対してかかる税金で、会社の所得には法人税が適用されるので、原則として会社に所得税の源泉徴収は必要ありません。ただし、例外として、馬主である会社に支払う競馬の賞金のみ、源泉徴収が必要です。

また、源泉徴収の対象となる報酬であっても、請求書などによって報酬額と消費税の額が明確に区分されている場合は、消費税は源泉徴収の対象に含めなくても問題ありません。例えば、報酬額10万円、消費税1万円だった場合、請求書などでそれぞれが明確に区分されていれば、報酬額の10万円のみを源泉徴収の対象とすることが認められます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収が必要な給与・報酬の例

源泉徴収が必要な給与・報酬については、特に報酬の場合、その種類によって源泉徴収が必要かどうか変わります。それぞれをしっかりと確認しておきましょう。

給与

役員や従業員に支払う給与や賞与は、すべて源泉徴収の対象となります。前述したように、給与から社会保険料を差し引いた金額が1か月8万8,000円以上であれば、雇用形態にかかわらず源泉徴収が必要です。

なお、中には「給与収入が年間103万円以下なら所得税はかからないので、源泉徴収も不要なのでは?」と考える方がいるかもしれません。しかし、年収103万円以下かどうかは、1年間の給与額が確定する年末にならないとわかりません。そのため、パートやアルバイトで年収が103万円以下になる予定であっても、社会保険料控除後の月収が8万8,000円以上になったら源泉徴収が必要です。その場合、年末調整や確定申告を行うことで、源泉徴収された所得税が還付されます。

報酬

源泉徴収義務者が外部の個人に支払う報酬が、次の8つのいずれかに該当する場合は、源泉徴収が必要になります。

源泉徴収が必要な報酬・料金などの範囲

-

1. 原稿料や講演料など

-

2. 弁護士、公認会計士、司法書士などの特定の資格を持つ人などに支払う報酬・料金

-

3. 社会保険診療報酬支払基金が支払う診療報酬

-

4. プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

-

5. 映画、演劇その他芸能(音楽、舞踊、漫才など)、テレビジョン放送などの出演などの報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

-

6. ホテル、旅館などで行われる宴会などにおいて、客に対して接待などを行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

-

7. プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

-

8. 広告宣伝のための賞金や馬主に支払う競馬の賞金

-

※国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

このうち、一般の会社が支払う可能性が高い報酬について詳しく解説します。

原稿料や講演料など

記者やライター、デザイナーなどに支払う原稿料やデザイン料、専門家などに講演を依頼した際に支払う報酬などが該当します。取材費、調査費、謝金、旅費、宿泊費といった名目で支払っていても、その実態が講演料などと同じであれば、源泉徴収の対象となります。

なお、懸賞応募作品などの入選者に支払う賞金などについては、1人1回5万円以下なら源泉徴収の対象にはなりません。

弁護士、公認会計士、司法書士などの特定の資格を持つ人などに支払う報酬・料金

弁護士や税理士、社労士(社会保険労務士)などの業務に関する報酬・料金は源泉徴収の対象です。例えば、顧問弁護士や顧問税理士への顧問料、登記に関する司法書士への報酬などは、源泉徴収する必要があります。ただし、行政書士への報酬については、一般的に源泉徴収は不要です。

なお、源泉徴収が必要になるのは、支払先が個人である場合です。例えば、個人の税理士や弁護士に支払う報酬は源泉徴収の対象ですが、税理士法人や弁護士法人に支払う場合は源泉徴収が不要です。

外交員などに支払う報酬

直接雇用ではなく、継続的に会社から委託を受けて営業をしている外交員に報酬を支払う場合は、その報酬に対して源泉徴収をしなければなりません。

広告宣伝のために支払う賞金など

個人に対して広告宣伝目的で支払われる賞金は、源泉徴収の対象です。例えば、販売促進を目的とした懸賞クイズや、抽選などのキャンペーンの賞金・賞品などが該当します。なお、クイズ番組の賞金も源泉徴収の対象となりますが、旅行に招待する場合については対象外となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与の源泉徴収の手続きと流れ

従業員の給与から源泉徴収をした所得税は、本人に代わって会社が国に納めなければなりません。ここからは、給与の源泉徴収を行うための手続きについて解説していきます。

1.「給与支払事務所等の開設・移転・廃止届出書」を所轄税務署に提出する

会社は、従業員を雇用して給与の支払いをすることになった時点で源泉徴収義務者になるため、初めて従業員を雇用することになった場合のみ、雇用した日から1か月以内に、「給与支払事務所等の開設・移転・廃止届出書![]() 」を所轄の税務署に提出してください。この届出書を提出することで、源泉所得税を納付するために必要な用紙が税務署から送付されます。

」を所轄の税務署に提出してください。この届出書を提出することで、源泉所得税を納付するために必要な用紙が税務署から送付されます。

なお、会社の場合は、従業員を雇用しなくても、会社から社長である自分自身に役員報酬が支払われるため、「給与支払事務所等の開設・移転・廃止届出書」の提出が必要です。たとえ社長1人だけの会社であっても、設立から1か月以内に届け出を行いましょう。

2.源泉所得税を納付する

源泉所得税は、原則として給与などを支払った月の翌月10日までに国に納付しなければなりません。納期の特例を適用したい場合は、忘れずに申請書を提出しておきましょう。ただし、最初の月(提出した月)は必ず特例の適用が受けられず、翌月10日までの納付となります。

源泉所得税を納付するには、「窓口納付」「キャッシュレス納税(e-Tax、インターネットバンキング、クレジットカードなど)」「コンビニ納付」の3つの方法があります。クレジットカード納付の場合は、所定の手数料がかかるため注意しましょう。

源泉所得税についてはこちらの記事で解説していますので、参考にしてください。

3.年末調整をして、源泉徴収税額を本来の納付額に調整する

従業員の毎月の給与から源泉徴収した所得税は、1年間の給与が確定した年末に、正しい所得税額と調整して過不足を精算する必要があり、この手続きを年末調整といいます。会社など給与の支払者は、年間の給与額や適用される控除をもとに、従業員が本来納めるべき所得税額を計算し、源泉所得税の方が多ければ還付を、不足していれば追加徴収を行います。

年末調整についてはこちらの記事で解説していますので、参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収する所得税の計算方法

源泉徴収する所得税の計算方法は、給与と報酬で異なります。それぞれの計算方法は、以下のとおりです。

従業員への給与は「源泉徴収税額表」を利用する

給与から源泉徴収する所得税額は、「給与所得の源泉徴収税額表![]() 」によって算出します。源泉徴収税額が、社会保険料を控除した後の給与と扶養親族などの数に応じて決まります。扶養親族などの数は、従業員が毎年提出する「給与所得者の扶養控除等(異動)申告書

」によって算出します。源泉徴収税額が、社会保険料を控除した後の給与と扶養親族などの数に応じて決まります。扶養親族などの数は、従業員が毎年提出する「給与所得者の扶養控除等(異動)申告書![]() 」で確認してください。

」で確認してください。

なお、賞与の源泉徴収税額は、「賞与に対する源泉徴収税額の算出率の表![]() 」に基づいて計算するため注意しましょう。

」に基づいて計算するため注意しましょう。

給与以外の報酬には基本的に所得税と復興特別所得税がかかる

個人に支払う一定の報酬・料金などの源泉徴収税額は、報酬額に所得税及び復興特別所得税の税率を掛け、「報酬額×10.21%」で計算します。ただし、一度に支払う報酬が100万円を超える場合、超えた部分については「報酬額×20.42%」となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収税の計算は給与計算ソフトが便利

役員に支払う役員報酬や、従業員に支払う給与は、基本的に源泉徴収が必要です。また、フリーランスなど外部の個人に支払う報酬の中にも、源泉徴収が必要なものがあります。さらに、従業員の給与や賞与から源泉徴収した所得税は、年末調整で精算しなければなりません。年末調整の後には源泉徴収票を作成し、税務署へ提出するとともに従業員にも交付する必要があります。

給与から源泉徴収する所得税の額は、従業員によって異なるため、給与計算が非常に複雑になります。給与計算に関する業務を効率化するには、弥生のクラウド給与サービス「弥生給与 Next」が役立ちます。給与支給額を自動で計算することができ、給与明細や源泉徴収票のWeb配信もできるため、給与計算業務の手間や人的ミスが軽減されます。

また、税金や保険料率の変更にも自動で対応するため、給与計算のたびに最新の料率や法令をチェックする必要がありません。給与計算業務の効率化を目指し、この機会に導入を検討してみてはいかがでしょうか。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

パート・アルバイトも源泉徴収の対象ですか?

役員・正社員・契約社員・パート・アルバイトにかかわらず、給与を支払うすべての従業員が対象です。ただし、社会保険料控除後の月収が8万8,000円未満の場合は源泉徴収税額が0円になるため実質的に徴収が発生しないケースもあります。これは「対象外」ではなく「対象だが源泉所得税が0円」という扱いです。源泉徴収税額の計算などについてはこちらもご確認ください。

源泉所得税の納付期限はいつですか?

原則として、給与等を支払った月の翌月10日までに所轄の税務署へ納付します。ただし、給与支払人数が常時10人未満の場合は半年ごとにまとめて納付できる「納期の特例」が適用でき、1〜6月分は7月10日、7〜12月分は翌年1月20日が期限です。特例を利用するには事前に申請書を税務署に提出し承認を受ける必要があります。詳しくはこちらもご確認ください。

会社(法人)への支払いは源泉徴収が不要ですか?

原則として不要です。源泉徴収が必要な報酬はほとんどが「個人」に対するものであり、支払先が法人の場合は基本的に源泉徴収は不要です。ただし、馬主である会社に支払う競馬の賞金のみ例外として源泉徴収が必要です。また、消費税が請求書で明確に区分されている場合、消費税は源泉徴収の対象から除外できます。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。