住宅借入金等特別控除申告書の書き方は?住宅ローン控除なども解説

監修者: 高崎 文秀(税理士)

更新

マイホームを購入したりリフォームをしたりして住宅ローンを支払っている人は、所定の要件を満たすと住宅借入金等特別控除を受けられます。住宅借入金等特別控除は住宅ローン控除とも呼ばれ、適用すると税負担を軽くすることが可能です。

住宅ローン控除は、1年目は納税者本人による確定申告が必要ですが、2年目からは「住宅借入金等特別控除申告書」を使って年末調整で手続きすることになります。そのため、年末調整の担当者は、住宅借入金等特別控除申告書について正しく理解しておく必要があるでしょう。

本記事では、住宅借入金等特別控除申告書の具体的な書き方、住宅ローン控除の要件などを解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

住宅借入金等特別控除(住宅ローン控除)とは?

住宅借入金等特別控除(住宅ローン控除)は、マイホームの購入やリフォームなどで住宅ローンを利用したとき、所定の要件を満たすと、ローン残高に応じた金額を所得税から控除できる制度です。「住宅ローン減税」とも言います。なお「住宅ローン控除」は通称で、正式名称は「住宅借入金等特別控除」です。

住宅ローン控除では、居住開始年により異なりますが、令和7年であれば年末のローン残高の0.7%にあたる金額を最大13年間、所得税から控除できます。控除しきれなかった分は、翌年の住民税から控除が可能です。住宅借入金等特別控除申告書は、年末調整時に従業員が記入し担当者に提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住宅借入金等特別控除の主な適用要件

住宅ローン控除の適用要件は、新築住宅と中古住宅で異なります。いずれも細かい要件があるため、確認しましょう。

新築住宅の場合

新築住宅の場合の主な適用要件は、以下のとおりです。

- 新築住宅の適用要件

-

- 自らが居住するための住宅

- 住宅の床面積が50平方メートル以上かつ、床面積の2分の1以上が居住用

- 控除を受ける年の合計所得金額が2,000万円以下

- 住宅ローンの借入期間が10年以上

- 引き渡しまたは工事完了から6か月以内に入居し、控除を受ける年の12月31日まで引き続き居住している

- 贈与された住宅ではない など

中古住宅の場合

中古住宅は、新築住宅の要件に加え、主に以下が定められています。

- 中古住宅の適用要件

-

- 建築後使用された住宅

- 1982年以降に建築された住宅(新耐震基準に適合する住宅)

- 生計を一にする親族などから住宅や土地を取得していない など

住宅ローン控除は、さまざまな要件を満たさないと適用されません。不明点は税務署や税理士など、専門家に相談しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住宅ローン控除の申請手続き

住宅ローン控除を利用する1年目は、会社で年末調整が行われても、別途、従業員本人による確定申告をしなければなりません。確定申告を行うのは、年末調整をし、源泉徴収票が発行された後です。

1年目:本人が確定申告を行う

確定申告の主な必要書類は、以下のとおりです。なお、確定申告の期限は、入居した年の翌年3月15日です。

- 住宅ローン控除の確定申告における必要書類

-

- 確定申告書

- マイナンバーカードなど本人確認ができる書類の写し

- 給与所得の源泉徴収票

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 建物・土地の登記事項証明書

- 土地・建物の売買契約書や建物の工事請負契約書の写し

2年目以降:年末調整で住宅ローン控除の適用を受ける

2年目以降の年末調整で必要な書類は、以下のとおりです。

住宅借入金等特別控除申告書

1年目に確定申告をした人宛てに、住宅借入金等特別控除申告書の対象年数分が、税務署からまとめて送付されます。申告書は従業員が記入し、会社に提出します。

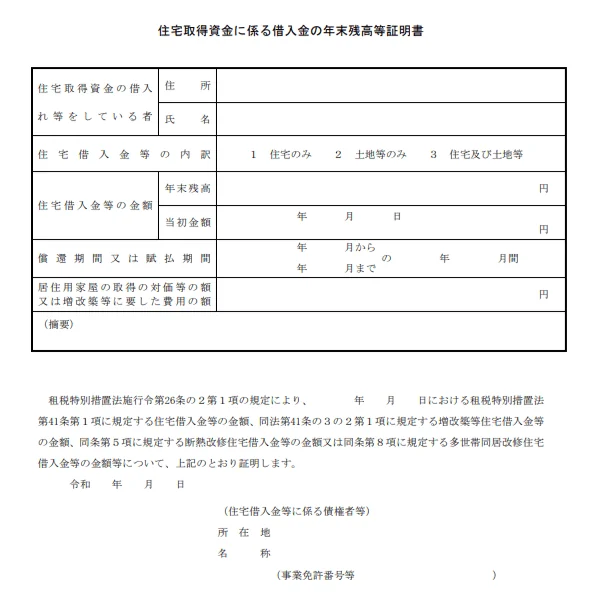

住宅ローン年末残高証明書

住宅ローン年末残高証明書(以降「年末残高証明書」)は、その年の年末時点での住宅ローン残高を証明する書類です。一般的には「住宅取得資金に係る借入金の年末残高等証明書」と記載されています。ただし、金融機関によっては名称が違う場合があります。

9月以降に繰上返済や借り換えをした場合には、年末残高の予定額と実際の金額が異なるため、年末残高証明書の再発行が必要です。該当の従業員が再発行をしているか、チェックしてください。

-

参照:国税庁「住宅取得資金に係る借入金の年末残高等証明書

」

」

なお、年末残高証明書は「証明書方式」から「調書方式」に移行しました。「調書方式」は、2023年1月1日以降に居住を開始し、2024年1月1日以降に確定申告・年末調整を行う人に適用されます。

「調書方式」は、金融機関等が年末残高証明書を税務署に直接提出する方法です。「証明書方式」から「調書方式」に移行するにあたり、金融機関等には経過措置が設けられています。

「調書方式」に移行した金融機関では、住宅ローン控除を受ける本人が「住宅ローン控除の適用申請書」にマイナンバーまたはe-Taxの利用者識別番号を記入して提出しなければなりません。

「証明書方式」では、これまでどおり金融機関から年末残高証明書が発行されます。年末残高証明書は住宅借入金等特別控除申告書と併せて、従業員が会社に提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

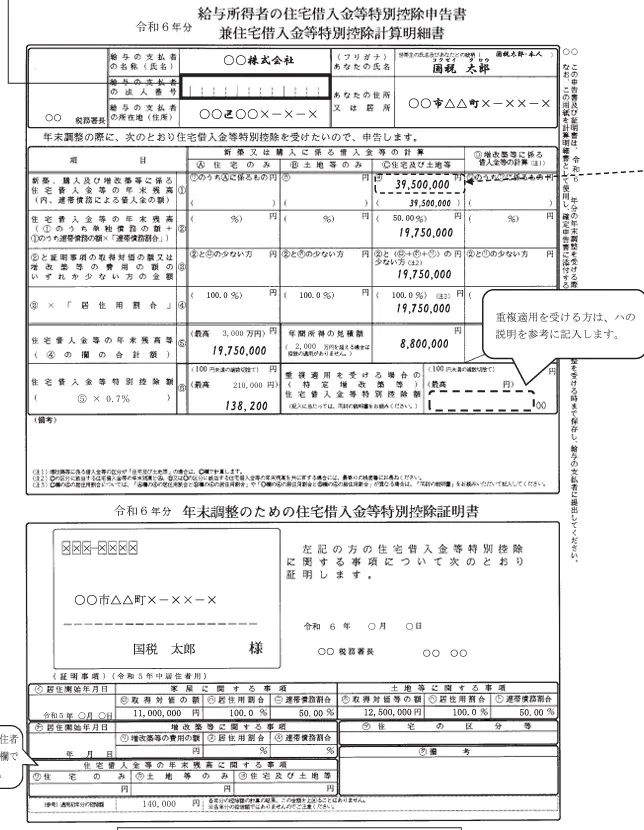

住宅借入金等特別控除申告書の書き方

担当者は住宅借入金等特別控除申告書の正確な書き方を理解し、従業員から質問があった場合に備えましょう。

まず、申請書上部の「令和◯年分」の年が合っているかを確認します。住宅借入金等特別控除申告書は対象年数分がまとめて送付されます。誤って違う年の用紙を使わないよう、担当者は従業員に周知しましょう。

用紙の年を確認したら、会社名や会社の所在地、従業員本人の氏名、住所などを記入します。

続いて、各証明書をもとに控除額を計算します。

新築、購入及び増改築等に係る住宅借入金等の年末残高(1)

12月31日時点のローン残高を記入します。住宅ローンが「住宅のみ」ならA欄、「土地等のみ」ならB欄、「住宅及び土地等」ならC欄です。2か所以上の金融機関からローンを借りている場合は、合算した金額です。

住宅借入金等の年末残高(2)

連帯債務者がいない場合、(1)の額を転記します。連帯債務者がいる場合は申請者が負担する割合と、その負担割合に応じた金額を記入します。

(2)と証明事項の取得対価の額または増改築等の費用の額のいずれか少ない方の金額(3)

次に調べるのは「取得対価の額または増改築等の費用」です。住宅借入金等特別控除申告書の下部にある「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に記載されています。

「取得対価の額」や「増改築等の費用」の欄(ロ欄・ホ欄・リ欄) と(2)を比較し、少ない方の金額を(3)に記入します。取得対価の計算方法は、例えば住宅と土地を購入した場合「ロ欄+ホ欄」です。

(3)×「居住用割合」(4)

(3)の金額に居住用の割合を掛けた数字を入れます。例えば、住宅がすべて居住用なら、住宅借入金等特別控除証明書の「居住用割合(へ欄)」は100%です。その場合、(3)の金額をそのまま転記します。

住宅借入金等の年末残高等(5)

(4)の金額を転記します。「住宅のみ」と「土地等のみ」の両方を記入した場合は、合算した金額です。

特定増改築等の費用の額(6)/特定増改築等の費用の額に係る住宅借入金等の年末残高等(7)

(6)と(7)は、特定増改築等住宅借入金等特別控除を受ける方用の項目です。2022年以降、住宅ローンを利用し特定増改築などを行った方は、特定増改築等住宅借入金等特別控除が受けられません。該当しない方は空欄にします。

(特定増改築等)住宅借入金等特別控除額(8)

(5)の金額に、申告書に印字されている率を掛けた金額を記入します。100円未満は切り捨てです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住宅借入金等特別控除申告書はいつ届く?

1年目に確定申告を行うと、同年10月頃に所轄の税務署から控除対象年数分の住宅借入金等特別控除申告書が送付されます。「届かない」「紛失した」という従業員がいる場合は、従業員から所轄の税務署に問い合わせるよう促してください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住宅ローン控除はいつ還付される?

住宅ローン控除の還付金は、12月の給与と一緒に振り込むことが多いでしょう。また、会社によっては、年末の賞与や1月の給与と一緒に振り込んだり、還付金だけを振り込んだりするケースもあります。担当者は従業員に、いつどのように還付するのか、あらかじめ伝えておくとよいでしょう。そのうえで、事前に定めた還付時期に間に合うように年末調整業務を進めるのが大切です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

おさらい:2022年度(令和4年度)税制改正による住宅ローン控除の変更点

2022年度の税制改正では、さまざまな変更点がありました。住宅性能・居住開始年別の借入限度額は、以下のとおりです。なお、建築確認が2024年1月以降の新築住宅で控除を受けるには、省エネ基準適合が必須条件となりました。

省エネ基準を満たしている場合の証明書

2024年〜2025年に新築住宅に入居する場合、省エネ基準を満たしている証明書として、以下の提出が必要です。

(1)認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のいずれかである場合

-

- 上記住宅にそれぞれ該当することを証する書類

具体的には、以下のいずれかを提出します。

-

-

1.建設住宅性能評価書

-

2.住宅省エネルギー性能証明書

-

床面積が40㎡以上50㎡未満の場合は、以下の書類も提出します。

-

- 2024年12月31日以前に建築確認を受けたことを証する確認済証又は検査済証の写し

省エネ基準を満たしていない場合の証明書

省エネ基準に適合しない場合は、以下を初年度に確定申告にて提出します。

(2)省エネ基準に適合しない住宅(「その他の住宅」)の場合

- 次のいずれかの書類

-

-

1.2023年12月31日以前に建築確認を受けたことを証する確認済証又は検査済証の写し

-

2.2024年6月30日以前に建築されたことを証する登記事項証明書

-

床面積が40平方メートル以上50平方メートル未満の場合は1を提出してください。借入限度額2,000万円、控除期間10年です。2024年〜2025年に入居する方で、どちらも提出できない場合は、住宅ローン控除が受けられません。

控除率が1%から0.7%へ引き下げられた

住宅ローン控除の控除率が、年末時点のローン残高の1%から、0.7%に引き下げられました。そのため、改正前より控除額は少なくなりました。

控除期間が最大13年に延長された

新築住宅を取得した場合、控除期間は10年から13年に延長されました。しかし、新築住宅でも、省エネ基準を満たさない「その他の住宅」の場合は10年です。中古住宅は変更がなく10年です。ただし、宅地建物取引業者がリフォームを行った買取再販住宅は、新築住宅と同じ扱いになり控除期間は13年になります。

適用対象となる入居期限が4年間延長になった

住宅ローン控除の適用対象となる入居期限が4年間延長されました。2025年12月末までに入居すれば、控除を受けられます。

所得要件が引き下げられた

住宅ローン控除を適用できる人の所得要件が「合計所得金額3,000万円以下」から「合計所得金額2,000万円以下」に引き下げられました。ただし、特例居住用家屋または特例認定住宅等(住宅の床面積が40平方メートル以上50平方メートル未満で、2023年12月31日以前に建築確認を受けた居住用家屋・住宅)は1,000万円以下です。

借入限度額が住宅性能・居住開始年別に変更された

住宅ローン控除の対象となる借入限度額が、住宅の環境性能や入居を開始した年別に細かく設定されました。新築住宅・中古住宅共に、環境性能が高いと、より多くの控除が受けられます。また、控除限度額も入居した年によって変わります。

| 新築/既存等 | 住宅の環境性能等 | 借入限度額 | 控除期間 | |

|---|---|---|---|---|

| 2022~2023年 入居 |

2024~2025年 入居 |

|||

| 新築住宅買取再販※1 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年間※2 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅※2 | 3,000万円 | 0円※2 | ||

| 既存住宅 (中古住宅) |

長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年間 | |

| その他の住宅 | 2,000万円 | |||

- ※1 宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋。

- ※2 省エネ基準を満たさない住宅。2024年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外(2023年末までに新築の建築確認を受けた住宅に2024~2025年に入居する場合は、借入限度額2,000万円・控除期間10年間)。

-

参照:国土交通省「住宅ローン減税」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

住宅借入金等特別控除申告書の内容を知ってスムーズな手続きを

住宅ローン控除は、1年目は従業員による確定申告、2年目からは年末調整で手続きを行います。2年目からは、1年目に確定申告をした従業員宛てに、税務署から対象年数分の住宅借入金等特別控除申告書が送付されます。

また、年末調整の際、住宅借入金等特別控除申告書と併せて必要なのが年末残高証明書です。現在、金融機関等が税務署に直接年末残高証明書を提出する「調書方式」へ移行中です。従業員が利用している金融機関によって対応が異なる点も注意しましょう。

従業員から住宅借入金等特別控除申告書の書き方などについて質問されることもあります。担当者は住宅ローン控除の最新の変更点や適用要件なども理解し、正確な回答ができるようにしましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

住宅ローン控除の適用を受ける従業員は、1年目から年末調整で手続きできますか?

住宅ローン控除を利用する1年目は、会社での年末調整では手続きできず、従業員本人が確定申告を行う必要があります。2年目以降は、税務署から送付される「住宅借入金等特別控除申告書」と金融機関からの年末残高証明書を提出してもらうことで年末調整が可能になります。詳しくはこちらで紹介しています。

金融機関でローンの借り換えや繰上返済をした従業員から提出された残高証明書で気をつけることはありますか?

9月以降に借り換えや繰上返済を行った場合、当初送付された年末残高証明書の「予定額」と実際の金額が異なってしまうことがあります。その場合は正しい金額での再発行が必要になるため、該当する従業員には再発行済みの証明書かどうかを確認してください。

連帯債務者がいる場合、住宅借入金等特別控除申告書でローン残高はどのように記入すればよいですか?

従業員本人がローン全額をそのまま記入するのではなく、連帯債務者間で決めた負担割合と、その割合に応じた負担金額を計算して記入します。その後、取得対価の額等と比較して少ない方の金額をもとに控除額を算出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。