給与所得者の基礎控除申告書の書き方は?控除額の計算方法も紹介

監修者: 高崎 文秀(税理士)

更新

会社が年末調整を行う際には、従業員から複数の書類を提出してもらわなければなりません。その1つが「給与所得者の基礎控除申告書」です。基礎控除は正社員やアルバイト・パートなど雇用形態を問わず適用の対象となるため、申告書の書き方や内容について正しく理解しておくことが大切です。

しかし、申告することによりどのような控除が、いくらぐらい適用されるのか、明確に把握していない方もいるでしょう。特に「令和7年度(2025年度)税制改正」により、基礎控除額が見直されたため、申告書に記入の際は、控除額の記入ミスなどにも注意を払わなければなりません。

本記事では、給与所得者の基礎控除申告書の目的や書き方、申告書の記載内容を基にした控除額の計算方法などを解説します。また、各項目の具体的な記入例やよくある質問も紹介します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

給与所得者の基礎控除申告書とは基礎控除を適用するための書類

「給与所得者の基礎控除申告書」(以下「基礎控除申告書」)は、会社員などの給与所得者が、年末調整で基礎控除を適用するために必要な書類です。

基本的にすべての従業員は、この基礎控除申告書を会社などの勤務先に提出することが求められます。

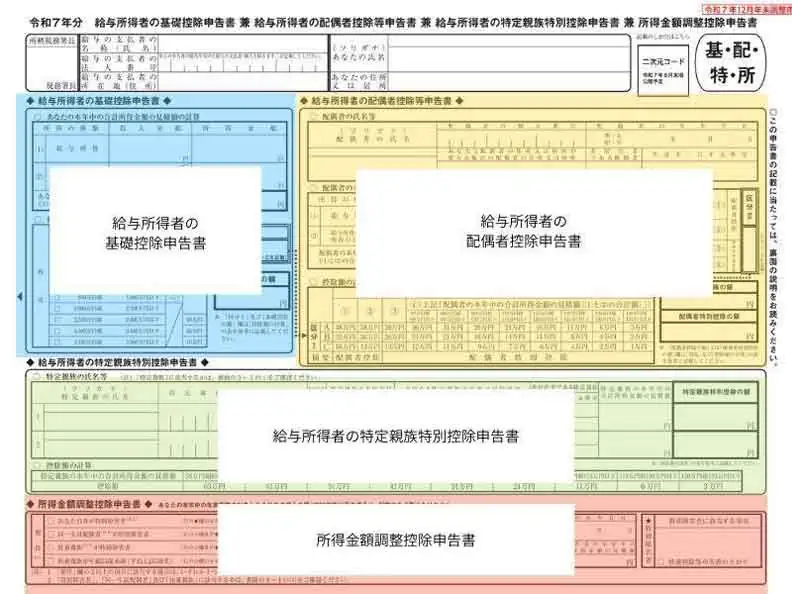

基礎控除申告書は、「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」「特定親族特別控除申告書」の4つが含まれた「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」という書類です。

1枚の書類の提出で、4つの控除を受けられます。

下図の左部分が、基礎控除申告書に当たります。

給与所得者の基礎控除申告書の内容

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

基礎控除とは?

基礎控除申告書によって申告する「基礎控除」は、年間の合計所得金額が2,500万円以下の人に適用される所得控除です。

所得控除とは、要件が満たされれば所得から一定の金額を差し引ける税制上の制度です。所得控除が適用されれば、所得税の計算の基になる課税所得が減るので、税負担が軽減されます。

基礎控除は、納税者本人の合計所得金額に応じて段階的に控除金額が変わります。合計所得金額に応じた基礎控除の額は、下表のとおりです。

| 納税者本人の合計所得金額 | 基礎控除額 | |

|---|---|---|

| 2025年、2026年 | 2027年以降 | |

| 132万円以下 | 95万円 | |

| 132万円超336万円以下 | 88万円 | 58 万円 |

| 336万円超489万円以下 | 68万円 | |

| 489万超665万円以下 | 63万円 | |

| 665万円超2,350万円以下 | 58万円 | |

| 2,350万円超2,400万円以下 | 48万円 | |

| 2,400万円超2,450万円以下 | 32万円 | |

| 2,450万円超2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円 | |

合計所得金額とは、その年の所得の合計額です。収入が給与だけであれば、給与収入(額面年収)から給与所得控除を差し引いた「給与所得」が、合計所得金額になります。

それに対して、副業をしている会社員など、給与所得の他に事業所得や不動産所得などがある場合は、それらの合計額となります。

なお基礎控除は、合計所得金額が2,500万円以下であれば、給与所得者でも個人事業主でも同様に適用されます。

ただし、基礎控除申告書を作成するのは、勤務先で年末調整を行う給与所得者のみです。個人事業主の場合は、確定申告の際、基礎控除の金額を確定申告書に記入します。

基礎控除について詳しくはこちらの記事をご覧ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得者の基礎控除申告書の書き方

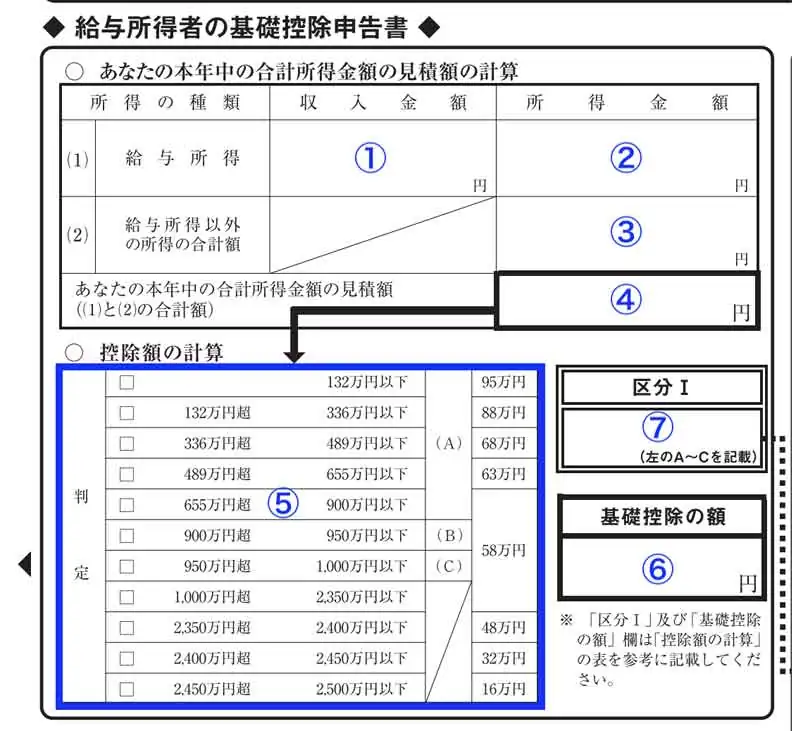

基礎控除申告書には対象となる年の合計所得金額の見積額に加え、それに応じた控除額も記入します。

申告書を記入する時期は、一般的にその年の収入が確定する以前のため、本人の収入金額・所得金額は見積額で構いません。

以下の図の番号に沿って、基礎控除申告書の書き方を、項目ごとに詳しく解説します。

(1)給与所得に関する収入金額

申告書内にある「給与所得」の「収入金額」欄には、1年間(1~12月)の給与収入金額を記入します。記載する金額は、社会保険料や税金などが差し引かれる前の課税支給額です。手取り額ではありません。

年末調整の書類を作成するのは、一般的に11月から12月上旬ごろになるため、多くの場合12月の給与の支払いが完了していないでしょう。その場合、未確定の給与については概算の金額で構いません。未確定分もこれまでの給与と合算し、その年の概算見積額を算出します。

なお、複数の勤務先から給与を受け取っている場合は、すべての給与収入を合算した金額を記入します。

(2)給与所得に関する所得金額

「給与所得」の「所得金額」には、(1)の給与収入より給与所得控除額を差し引いたものを記入します。この額は給与の収入額により異なります。具体的な金額は以下の表から求められます。

| 給与収入の金額(a) | 給与所得の金額 |

|---|---|

| 1,899,999円以下 | (a)-650,000円 |

| 1,900,000円以上 3,599,999円以下 | (a)×70%-80,000 |

| 3,600,000円以上 6,599,999円以下 | (a)×80%-440,000 |

| 6,600,000円以上 8,499,999円以下 | (a)×90%-1,100,000円 |

| 8,500,000円以上 | (a)-1,950,000円 |

なお所得金額調整控除の適用を受ける人は、上の表で求めた給与所得の金額より、所得金額調整控除の控除額を差し引いた額を記入します。

所得金額調整控除の種類と計算式

所得金額調整控除には2種類ありますが、年末調整で受けられる控除は「子ども・特別障害者等を有する者等の所得金額調整控除」のみです。

控除を受けられるのは、年末調整の対象となる給与収入額が850万円を超え、以下のいずれかの条件に該当する人です。

-

- 本人、同一生計配偶者または扶養親族が特別障害者である

- 23歳未満の扶養親族がいる

所得金額調整控除額を求める計算式は、以下のとおりです。

所得金額調整控除額=(給与などの収入金額-850万円)×10%(1円未満の端数切り上げ)

ただし、給与などの収入金額が1,000万円を超える場合は、「給与などの収入金額」を1,000万円にして計算します。

(3)給与所得以外の所得の合計額

「給与所得以外の所得の合計額」の「所得金額」欄には、給与以外に所得がある人が、それらの所得の合計金額を記入します。作成時点でその年の所得が確定していなければ、概算の見積額で構いません。給与以外の所得がなければ「0」を記入します。

給与以外の所得とは、事業所得、配当所得、不動産所得、退職所得、雑所得などです。例えば副業収入がある場合、その収入の種類に応じて適切な所得の額を記入します。事業所得の場合は売上から経費を差し引いた額、雑所得の場合は収入金額から必要経費を引いた額を記入します。

(4)あなたの本年中の合計所得金額の見積額

「あなたの本年中の合計所得金額の見積額」欄には、「(2)給与所得に関する所得金額」と「(3)給与所得以外の所得の合計額」の合算額を記入します。これがその年の合計所得金額の見積額になります。

(5)控除額の計算

「控除額の計算」欄では、所得金額に応じた控除額を求められます。まずは(5)の表に、(4)で計算した合計所得金額の見積額に該当するところにチェックを入れます。

数字の右側の欄には、合計所得金額に応じた控除額が記載されています。その額を(6)「基礎控除の額」欄に記入しましょう。

(5)の「控除額の計算」でチェックを入れた金額に、(A)(B)(C)(D)のいずれかの記載がある場合は、その記号を(7)「区分Ⅰ」欄に記入します。記載がない場合は、記入の必要はありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

基礎控除申告書の記入例

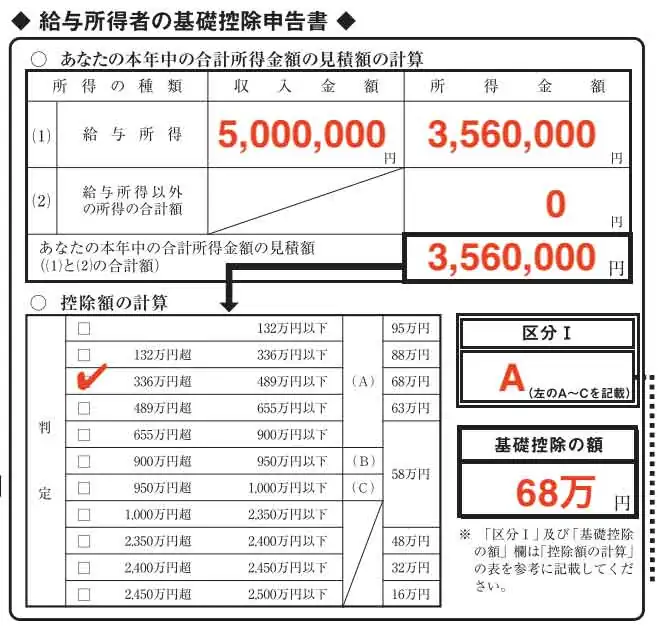

基礎控除申告書の記入例は以下のとおりです。

例えば、給与収入の見積額が500万円で他に所得がなく、所得金額調整控除の適用もない人の場合、基礎控除申告書は以下のように記載します。

- 1. 給与所得に関する収入金額

- 給与収入の見積額が500万円なので、「5,000,000」と記入します。

- 2. 給与所得に関する所得金額

- 先述の「給与所得控除後の給与等の金額」の表に従い、給与所得の所得金額を以下のように算出します。

記載する所得金額は356万円となります。

500万円×80%−44万円=356万円

- 3. 給与所得以外の所得の合計額

- 給与所得以外の所得はないので「0」と記入します。

- 4. あなたの本年中の合計所得金額の見積額

- 356万円+0円で356万円と記入します。

- 5. 控除額の計算

- 356万円を表に当てはめると、「336万超489万以下」の欄に該当するのでチェックを入れます。

- 6. 基礎控除の額

- 「控除額の計算」表により、基礎控除の額は68万円(2027年分以降は58万円)になります。

- 7. 区分

- 「控除額の計算」表にチェックを入れた欄に(A)とあるため、「A」と記入します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得者の基礎控除申告書に関するよくある質問

年末調整の実務では、基礎控除申告書に関してよく寄せられる質問があります。

ここでは「修正できるのか」「提出しないとどうなるのか」といった、実務でよくある疑問に対する回答をまとめました。

基礎控除申告書は修正できる?

もし基礎控除申告書の記入内容に誤りがあった場合は、後から訂正できます。その場合は、訂正したい箇所に二重線を引き、正しい内容を記入します。訂正印は会社の方針で必要に応じて処理します。

ただし、基礎控除申告書の修正には期限があります。会社は年末調整に関連する書類を、対象となる年の翌年1月31日(例:2025年分であれば2026年1月31日)までに税務署に提出しなければなりません。そのため、基礎控除申告書の修正は、会社が税務署に書類を提出する前に行うことが求められます。具体的な提出日や訂正期限は会社によって異なるため、早めの対応が望まれます。

もし修正が間に合わなかった場合は、従業員本人が確定申告をすることで、基礎控除を正しく申告できます。確定申告の期限は、原則として対象となる年の翌年2月16日から3月15日まで(土日祝日の場合は翌平日)です。

基礎控除申告書を提出しないとどうなる?

基礎控除申告書を提出していなければ、従業員は年末調整で基礎控除を受けられません。ただ、会社側は未回収の申告書がないかを確認し、必要に応じて督促するため、従業員が提出を忘れることは少ないでしょう。

なお、もし提出しなかったとしても、従業員本人が後で確定申告を行えば、基礎控除は適用されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

スムーズに基礎控除を適用するために給与計算ソフトを活用しよう

基礎控除申告書は、年末調整の際に会社が従業員から回収し、税務署に提出する書類の1つです。提出漏れがあったり、申告書の記入内容に誤りがあったりすると、基礎控除が正しく適用されず従業員の納税額に影響が出る可能性があります。特に令和7年度からは税制改正により基礎控除額が変わることを念頭におくことでスムーズに業務を進められます。

年末調整では、さまざまな書類の配布や回収、確認、給与・税額の計算など、さまざまな作業が数多く発生します。それらの業務を効率化するには、弥生のクラウド給与計算・年末調整ソフト「弥生給与 Next」の導入がおすすめです。自社に合ったツールを活用して、業務の効率化を目指しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。