個人事業主が定額減税を受けるには確定申告が必要?パターン別に紹介

監修者: 中川 美佐子(税理士)

更新

2024年(令和6年)6月以降に実施されている定額減税ですが、個人事業主は給与所得者とは異なり、原則として確定申告時に定額減税を適用します。しかし、具体的に「どのような手続きが必要なのか」「控除はいつ反映されるのか」と疑問や不安を抱えている方も多いのではないでしょうか。

本記事では、個人事業主向けに定額減税の概要や対象条件、確定申告で適用を受ける方法を詳しく解説します。また、「同一生計配偶者・扶養親族がいる場合」「青色事業専従者がいる場合」「会社員から個人事業主になったばかりの場合」など、ケースごとの具体的な対応方法も紹介します。複雑な状況に戸惑っている方は、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

定額減税とは?

定額減税とは、2024年(令和6年)分の所得税および2024年度(令和6年度)分の住民税を一定額控除する措置で、これは2024年(令和6年)4月1日に施行された「令和6年度税制改正」に盛り込まれている制度です。具体的に、「所得税3万円+住民税1万円」の合計4万円が控除という内容です。この減税により、一時的に手取り額が増えるしくみです。また、納税者本人に加え、同一生計配偶者や扶養親族にも適用されるため、家族構成に応じて控除額が増える点が特徴です。

会社員などの給与所得者の場合、2024年(令和6年)6月以降の給与から控除が行われ、年末調整時に対象者の判定や控除額の算出が行われます。一方、個人事業主やフリーランスの場合は、所得税は、原則2025年(令和7年)2月17日~3月17日の期間に確定申告で申告を行います。住民税は4期分に分けて納付しますが、第1期分(2024年6 月分)の税額から控除し、第1期分から控除しきれない場合は、第2期 分(2024年8月分)以降の税額から、順次控除されています。

定額減税についての詳細は、以下の記事もご参照ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

定額減税の対象になる人

定額減税の対象は、以下の条件を満たす方です。

所得税の減税対象者

・2024年(令和6年)分の所得税の納税者であること

・日本国内に居住していること

・2024年(令和6年)分の合計所得金額が1,805万円以下であること。

ただし、給与収入のみの場合、給与収入が2,000万円以下(子どもや特別障害者などを扶養し、所得金額調整控除の適用を受ける場合、給与収入が2,015万円以下)であること

住民税の減税対象者

・2024年度(令和6年度)分の住民税の納税者であること

・日本国内に居住していること

・2023年(令和5年)分の合計所得金額が1,805万円以下であること。

ただし、給与収入のみの場合、給与収入2,000万円以下(子どもや特別障害者などを扶養し、所得金額調整控除の適用を受ける場合、給与収入が2,015万円以下)であること

参照:内閣官房「定額減税・各種給付の詳細![]() 」

」

参照:総務省「個人住民税における定額減税について![]() 」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

【パターン別】個人事業主が定額減税を受けるには?

個人事業主や自営業者が定額減税を受ける方法は「予定納税の有無」によって異なります。また、「同一生計配偶者・扶養親族の有無」や「青色事業専従者の有無」などの状況に応じて対応が細分化されます。

以下では、パターンごとに定額減税の適用方法を詳しく解説します。なお、予定納税の概要については、記事後半の「よくある質問」で説明していますので、そちらも参考にしてください。

個人事業主や自営業者で予定納税がある場合

予定納税とは、一定額以上の所得税を見込む個人事業主や自営業者が、7月と11月にあらかじめ納税する制度です。令和6年分所得税の予定納税額の通知書では、第1期分から納税者本人分について予定納税額から定額減税分3万円が差し引かれて通知されています。

予定納税額の有無にかかわらず、定額減税を適用するために個人事業主は、2024年(令和6年)分の確定申告が必要です。

参考:国税庁「令和6年分所得税の予定納税における定額減税の取扱いについて」

同一生計配偶者・扶養親族がいる場合

予定納税の通知書には、納税者本人分の控除(所得税3万円)のみを差し引いた納税額が記載されています。そのため、同一生計配偶者・扶養親族分の控除を受けるには、以下のいずれかの手続きが必要です。

1.確定申告で同一生計配偶者・扶養親族分の減額を行う

2025年(令和7年)2月17日~3月17日の確定申告時に同一生計配偶者・扶養親族分の減税額を計算し、最終的な納税額から控除します。

2.予定納税額の減額申請を行う

減額申請は、通知書に記載された予定納税額が実際の納税額より過大である場合に行う手続きです。この申請を通じて、同一生計配偶者や扶養親族分の定額減税額を反映させることも可能です。ただし、提出期限内に申請する必要があります。2024年(令和6年)の減額申請の提出期限は以下のとおりでした。

第1期分および第2期分の減額申請期限:2024年(令和6年)7月1日~7月31日

第2期分のみの減額申請期限:2024年(令和6年)11月1日~11月15日

なお、予定納税の減額申請の承認の有無にかかわらず、2024年(令和6年)分の確定申告で納税者本人分に同一生計配偶者・扶養親族分を加えた定額減税の額を所得税及び復興所得税の額を計算して、申告することになります。

同一生計配偶者・扶養親族がいない場合

特に必要な手続きはありません。第1回目の予定納税額から定額減税分(所得税3万円分)が控除されます。そこで控除しきれなかった分は繰り越され、第2回目分の予定納税額から控除されます。それでも控除しきれない場合は、確定申告で残額を調整します。

なお、確定申告の際は、予定納税額の合計欄の金額を、確定申告書の「予定納税額」欄に正確に記載してください。

個人事業主や自営業者で予定納税がない場合

予定納税を行っていない個人事業主や自営業者の場合、2024年(令和6年)分の所得税については、確定申告を通じて定額減税の適用が受けられます。なお、取引先から支払われる報酬や料金の源泉徴収には、定額減税が反映されていません。

源泉徴収についての詳細は、以下の記事をご参照ください。

個人事業主で青色事業専従者がいる場合

配偶者を含む扶養親族には、青色事業専従者給与を受ける人、白色申告者の事業専従者は含まれません。個人事業主が青色事業専従者として家族に事業を手伝ってもらっている場合、その専従者の給与状況に応じて、定額減税の適用方法が異なります。

【給与が発生していない場合】

青色事業専従者として登録されていても給与は発生していない場合、その専従者本人は定額減税の対象外です。その代わり、個人事業主の同一生計配偶者・扶養親族として定額減税の対象となります。この場合、個人事業主が確定申告に含めて計算します。

【給与が月8万8,000円以上の場合】

青色事業専従者の給与が月8万8,000円以上の場合、専従者本人が給与所得者として定額減税の対象になります。この場合、専従者の給与における源泉徴収分に対して減税が反映されるしくみです。このため、専従者は個人事業主の同一生計配偶者・扶養親族とはみなされず、個人事業主が確定申告に専従者分の定額減税を受けることはできません。

【給与が月8万8,000円以下の場合】

青色事業専従者が一定額以上の給与を受け取る場合、税法上、同一生計配偶者や扶養親族とはみなされません。そのため、個人事業主の扶養親族として定額減税を受けることはできません。

また、給与が月8万8,000円以下の場合、源泉徴収の対象とはならず、実務上、給与を月8万円以下に抑えることが一般的です。この結果、所得税や住民税が発生しないケースが多くなります。定額減税は所得税や住民税を納付している人が対象となるため、非課税の場合は青色事業専従者本人も定額減税を受けることができません。

こうした不公平を解消するための代替措置として、2025年(令和7年)には調整給付金(不足額給付)が支給されます。給付金額は原則4万円で、青色事業専従者本人が申請を行います。白色申告の事業専従者も同様に同一生計配偶者や扶養親族には該当しませんので、事業専従者本人が申請を行います。 ただし、低所得世帯向けの給付を既に受けている場合は、この申請を行うことはできません。

会社員から個人事業主になった場合

2024年(令和6年)中に会社員などの給与所得者から転身して個人事業主(いわゆる「脱サラ」)となった場合、そのタイミングによって定額減税の対応が異なります。

【2024年(令和6年)5月31日以前に脱サラした場合】

定額減税は給与所得者の場合、2024年(令和6年)6月以降の給与に反映されています。そのため、これ以前に脱サラして独立開業して個人事業主になった場合や勤めていない場合、給与所得者として定額減税を受けていないことになります。この場合、定額減税を受けるために確定申告での精算が必要です。

【2024年(令和6年)6月1日以後に脱サラした場合】

2024年(令和6年)6月以後に脱サラした場合、脱サラまでに支払われていた給与で定額減税が適用されていたかどうかによって対応が異なります。既に定額減税分の控除が全額適用済みであれば、追加の手続きは不要です。一方で、定額減税分の控除がしきれていない場合は、確定申告で残額を精算します。

16歳未満の扶養親族がいる場合

所得税では16歳未満の扶養親族は対象外です。しかし、定額減税では16歳未満の扶養親族は適用対象です。確定申告で定額減税を申請する際には、16歳未満の扶養親族分も忘れず含めるようにしてください。

同一生計配偶者がいる場合

同一生計配偶者が定額減税の対象となるかどうかは、配偶者の所得状況に応じて異なるので注意が必要です。

配偶者の合計所得金額が48万円以下(給与収入のみの場合は103万円以下)の場合、個人事業主が確定申告で定額減税の適用を申請します。

一方で、合計所得金額が48万円以上(給与収入のみの場合は103万円以上)の場合、配偶者本人が定額減税の対象となります。この場合、配偶者が個人事業主であれば、配偶者自身が確定申告での申請が必要です。また、配偶者が会社員やアルバイト・パートなどの給与所得者であれば、勤務先の給与処理で控除が適用されます。

複数の所得がある場合

複数の所得がある場合は、原則的に確定申告が必要です。例えば、「会社員をしつつ副業で個人事業を営んでいる」「事業所得以外に年金収入がある」などの場合が該当します。定額減税は、主たる収入に対して適用されます。例えば、本業が会社員の場合では、2024年(令和6年)6月以後の給与所得の源泉徴収に対して控除がされます。年金受給者の場合も同様です。

もし、複数の所得で重複して減税措置を受けた場合、確定申告で精算する必要があります。また、個人事業主が主たる所得の場合や、給与所得などで定額減税が適用されていない場合、あるいは控除がしきれていない場合も、確定申告で精算します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

個人事業主が確定申告で定額減税を受ける方法

個人事業主が定額減税を受ける方法は、「予定納税」と「確定申告」の2種類があります。予定納税をしていない場合や、予定納税で定額減税分の控除が不十分な場合は、確定申告で精算する必要があります。

確定申告で定額減税を受けるには、2024年(令和6年)分の所得税を申告する際に、所得税額から定額減税分を特別控除します。控除額は、対象者1人につき3万円です。同一生計配偶者・扶養親族がいる場合は、その人数分も加算してください。

例えば、本人に加えて扶養親族が3人いる場合、合計12万円(4人×3万円)が所得税から控除されます。また、定額減税では16歳未満の扶養親族も控除対象となるため、漏れがないようにしましょう。

確定申告書 第一表

㊹欄に控除額の合計額を記入します。「人数」欄の▢には納税者を含めた控除の対象となる人数を記載します。

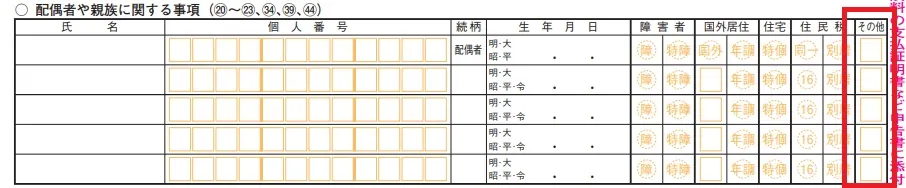

同一生計配偶者・扶養親族分の定額減税を受けるためには、その氏名や生年月日、マイナンバー情報などを申告書 第二表に記入する必要があります。

確定申告書 第二表

「配偶者や親族に関する事項(⑳~㉓、㉞、㊴、㊹)欄に、同一生計配偶者又は扶養親族の氏名、マイナンバー(個人番号)、続柄、生年月日、「その他」欄の▢に「2」を記入します。

所得税に関しては、2024年(令和6年)所得税の扶養親族の判定時期は、所得税法の規定に基づき、2024年(令和6年)12月31日の現況で判断します。そのため、年の途中で出生・死亡した扶養親族は、定額減税の対象になります。

さらに、定額減税は住民税にも適用されます(1人当たり1万円)。ただし、住民税の方は所得税とは異なり、特別な申請は必要ありません。住民税の通知時点で、対象の同一生計配偶者・扶養親族の分も含めて自動的に控除されているからです。

なお、2024年(令和6年)の個人住民税の扶養親族の判定時期は、地方税法の規定に基づき、2023年(令和5年)12月31日の現況で判断します。よって、2024年(令和6年)に死亡した扶養親族については定額減税の対象となりますが、年の途中に出生したり、追加になったりした扶養親族については定額減税の対象にはなりません。所得税と住民税で、扶養親族についての定額減税の扱いが異なります。

2024年(令和6年)に出生した子ども分や2024年(令和6年)に追加になった扶養親族分については、定額減税の住民税の対象にならないと認識しておきましょう。

所得税額から控除しきれない定額減税の金額がある場合

所得税額から控除しきれない定額減税以下の給付金が市区町村から支給されます。

当初給付

所得税や個人住民税所得割額から、定額減税を控除しきれないと見込まれる場合、2023年(令和5年)の所得状況に基づき、控除しきれないおおむねの額が給付されることとなっています。

不足額給付

確定申告などで、2024年(令和6年)分の所得税額と定額減税額が確定した後、当初給付の支給額に不足する金額があることが判明した場合、追加で支給されます。

詳しくは、以下を参照ください。

参照:内閣官房「新たな経済に向けた給付金・定額減税一体措置」

2024年(令和6年)分の確定申告期間は、2025年(令和7年)2月17日から2025年3月17日までです。この期間内に所得税確定申告を行いましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

確定申告で定額減税について迷ったら?

定額減税を受けるには、自分がどのケースに該当するかを判断し、確定申告で正確に届け出ることが重要です。同一生計配偶者・扶養親族がいる場合や、複数の所得がある場合など、状況が複雑で判断に困ることがあるかもしれません。こうした場合は、一人で抱え込まず、下記のような相談窓口や税理士などの専門家に相談しましょう。

国税庁のチャットボットやタックスアンサーを利用する

一般的な疑問や不明点であれば、国税庁のホームページが役立ちます。国税庁は、定額減税関連の質問に回答してくれるAIチャットボット「税務職員ふたば」を提供しています。質問は選択肢形式や短文入力で簡単に行えます。電話などで問い合わせるのが面倒な場合、このチャットボットを利用するのがおすすめです。

チャットボット以外では、「タックスアンサー」を利用する方法もあります。これは、税金に関する一般的な質問への回答が記載され、選択式やキーワード検索などの方法で知りたい情報を探せます。

参照:国税庁「税務相談チャットボット![]() 」

」

参照:国税庁「タックスアンサー![]() 」(よくある税の質問)

」(よくある税の質問)

電話相談センターに電話で相談する

チャットボットやタックスアンサーで解決しない場合は、国税庁の「電話相談センター」を利用してください。ここでは国税局の職員が制度や手続きに関する質問に直接回答してくれます。電話をかけると、最初に音声案内で相談内容に応じた番号を入力するように求められます。定額減税や確定申告に関する質問は、所得税関連に分類されるので「1」を選びましょう。

電話相談センターが利用できるのは、平日の8時30分から17時までです。連休明けや月曜日は混雑することが多いのでご注意ください。

参照:国税庁「国税に関するご相談について![]() 」

」

税務署に相談する

税金のプロフェッショナルである税理士に相談するのも有効な手段です。税理士は定額減税も含めて複雑な税務処理を代行してくれるだけでなく、効果的な節税方法などをアドバイスしてくれます。ただし、確定申告の時期である2~3月は繁忙期に当たるので、なるべく早めに相談しましょう。

個人住民税の定額減税額などについては、お住まいの市区町村にお問い合わせください。問い合わせ窓口は、内閣官房サイトの「お問合せ」ページで確認できます。また、個人住民税の定額減税については総務省の特設サイト「総務省|地方税制度|個人住民税における定額減税について」をご覧ください。

参照:内閣官房「お問合せ![]() 」

」

参照:総務省 地方税制度「個人住民税における定額減税について![]() 」

」

税理士への相談や依頼について詳しく知りたい方は、こちらの記事もご覧ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

確定申告での定額減税でよくある質問

基本的な概要から個別のケースに至るまで、定額減税についてはさまざまな疑問があると想定されます。そこで以下では、定額減税に関してよくある質問にお答えします。

定額減税で受け取った調整給付金は確定申告書に記載する?

所得税や住民税に関して定額減税で控除しきれなかった場合、その不足分を補填する調整給付金が支給されます。この調整給付金は非課税収入です。したがって、年末調整や確定申告書で「収入」として記載する必要はありません。ただし、確定申告書には定額減税による税額控除を記載する欄が設けられているので、そちらは忘れずに記載しましょう。

収入がない個人事業主や自営業者の所得税はどうなりますか?

所得がない場合、課税所得がないため所得税や住民税も課されず、定額減税の適用対象外です。ただし、2023年度(令和5年度)住民税非課税世帯は、1世帯につき7万円の給付金が支給されます。2023年(令和5年)後半には住民税非課税世帯に3万円の給付がされたので、それと合算すると10万円の経済的支援になる形です。

また、2023年度(令和5年度)住民税均等割のみ課税世帯の場合は、10万円が給付されています。さらに、2023年度(令和5年度)住民税非課税世帯・住民税均等割のみ課税世帯で、18歳未満の子どもがいる場合、子ども1人につき5万円が「子ども加算」として給付されています。

令和6年に子どもが生まれて扶養親族が変わった場合の定額減税はどうなりますか?

2024年(令和6年)中に子どもが生まれた場合、扶養親族数の増加に伴って定額減税額も増えます。この場合、市区町村が設定した調整給付金では不足することが想定されます。この不足分については、2025年(令和7年)以降に差額が給付される予定です。

確定申告をしない給与所得者の場合、年末調整までに「扶養控除等申告書」を会社に提出してください。

一方、住民税の定額減税に関しては、2023年(令和5年)12月31日の現況の扶養親族数を基準として計算されるため、年内に扶養親族数が変化しても影響はありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

定額減税を受けるために正しく確定申告の処理をしよう

個人事業主が定額減税を受けるためには、確定申告が基本です。予定納税の時点で定額減税を受けていた場合も、控除しきれなかった分については確定申告での精算が必要です。適用方法は、「同一生計配偶者・扶養親族の有無」「同一生計配偶者の所得額」など、ケースごとに変わります。対処が難しい場合は、国税庁の相談窓口や税務署、税理士への相談も検討しましょう。

定額減税の処理に限らず、確定申告には煩雑な手間がかかります。日々の会計処理や確定申告の作成を簡単に済ませたい方は、「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」をぜひご活用ください。

確定申告について詳しく知りたい方は、以下もあわせてご覧ください。

※2024年12月時点の情報を基に制作しています

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者中川 美佐子(税理士)

税務署の法人税の税務調査・申告内容の監査に29年勤務後、令和3年「たまらん坂税理士法人」の社員税理士(役員)に就任。法人の暗号資産取引を含め、法人業務を総括している。