請求書の内税とは?外税との違いや計算方法、書き方を解説【無料テンプレートあり】

監修者: 高崎文秀(税理士)

更新

請求書における「内税」とは、消費税が税込金額に含まれている価格表示を指します。外税との違いや、どちらで記載すべきか迷っている経理担当者の方も多いのではないでしょうか。

本記事では、内税の請求書とは何かを解説します。さらには内税計算の方法や記載例、外税との使い分け方、さらにはインボイス制度下での注意点まで網羅しています。内税対応の請求書テンプレート(無料)もご用意していますので、日々の請求書発行業務の効率化にもお役立てください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書の内税とは

請求書に書く金額表記には、「内税」と「外税」の2つあります。内税とは、商品の価格に消費税を含んだ金額で表示する方法です。例えば、ある商品が税込みで55,000円の場合、「55,000円」「55,000円(税込)」「55,000円(うち消費税額等5,000円)」といった表記が内税に該当します。

請求書では、内税・外税のどちらも使えます。しかし、いずれの場合も、受け取る側にとって最終的に支払う金額が明確になるような記載がおすすめです。また、インボイスの場合は、税額と適用税率を明確に記載しなければなりません。請求書に記載する消費税の扱いについては、以下の記事でも詳しく解説していますので、ぜひ参考にしてください。

外税との違い

外税は、商品やサービスの本体価格に消費税を別途加算して記載する方法です。商品の価格に消費税が含まれていれば内税、そうでなければ外税になります。記載例としては「50,000円(税抜)」「50,000円+消費税5,000円」などがあります。

特にBtoB(企業間取引)では、外税方式が一般的です。

外税方式のメリットとして、価格表や値札に表示価格を記載する際を含めて、消費税額が明確になることが挙げられます。また、税率変更時にも柔軟に対応しやすいのも利点です。一方、請求書や見積書の見た目が煩雑になりやすいです。

内税は消費税を含めた総額がひとめでわかるという利点があるため、BtoC(消費者向け取引)や、請求内容が少ないケースで使われることが多いです。それぞれの方式には特徴があるため、取引相手や目的に応じて使い分けることが重要です。

非課税・不課税との違い

内税と非課税・不課税の違いは、「消費税がかかるかどうか」です。内税は、価格にあらかじめ消費税が含まれていることからも、課税対象であるのがわかります。

一方で非課税取引とは、消費税が課されない取引です。不課税取引とは消費税の対象とならない取引です。つまり、内税・外税といった表示以前に、課税の対象外という位置付けです。代表的な非課税取引・不課税取引には、以下のようなものがあります。

- 非課税

-

- 切手や印紙の販売

- 土地の譲渡や貸付

- 社会保険医療や介護サービス

- 不課税

-

- 見舞金や損害賠償金

非課税項目は、請求書に記載する場合でも「非課税」と明記し、税込みや税抜きと混同しないように配慮します。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書における消費税の計算方法

請求書で内税表示をする場合、「税込金額の中にいくらの消費税が含まれているのか」、受領者が正確に把握できるよう明記しなければなりません。インボイスの場合、商品ごとの端数処理は認められません。消費税額等の端数処理は、適格請求書単位で税率ごとに1回のみ行います。

以下、消費税額を計算する方法を解説します。

税込価格から計算する場合

税込価格から消費税額を求めるには、以下の計算式を使います。

消費税額 = 税込価格 ÷(1+消費税率)× 消費税率

税込価格が55,000円で、消費税率が10%(=0.10)の場合、以下のように計算します。

【税抜価格を計算】

税込価格 = 55,000円 ÷(1+0.10)

= 55,000円 ÷ 1.10

= 50,000円

【消費税額を計算】

消費税額 = 50,000円 × 0.10

= 5,000円

上記のように計算すれば、税込価格から正確に消費税額を取り出せます。請求書に「55,000円(うち消費税額等5,000円)」などと記載すれば、内税でも税額が明確に表示され、インボイス制度(適格請求書等保存方式)の要件にも対応できます。

-

参照:国税庁「適格請求書に記載する消費税額等の端数処理

」

」

税抜価格から計算する場合

税抜価格から消費税額を求める場合は、まず消費税を上乗せして税込価格を算出します。出た金額から税抜価格を引けば、その金額が消費税です。計算式は以下のとおりです。

消費税額 = {税抜価格 ×(1+消費税率)}-税抜価格

例えば、税抜価格が50,000円で、消費税率が10%の場合は以下の計算になります。

【税込価格を計算】

税込価格 = 50,000円 ×(1+0.10)

= 50,000円 × 1.10

= 55,000円

【消費税額を計算】

消費税額 = 55,000円 - 50,000

= 5,000円

上記のように、税抜価格から税込価格を算出すれば消費税額は求められ、最終的な請求金額(支払額)もわかります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

内税の請求書の書き方

内税方式で請求書を作成する際は、請求金額を税込みで明記するのが基本です。商品やサービスの単価や金額は、すべて「消費税を含んだ金額(総額表示)」で記載します。

インボイス制度(適格請求書等保存方式)に対応するためには、「消費税額等」の明示に加え、「対象税率」の記載が必要です。内税でも「うち消費税額等◯円」といった形で記載するとよいでしょう。

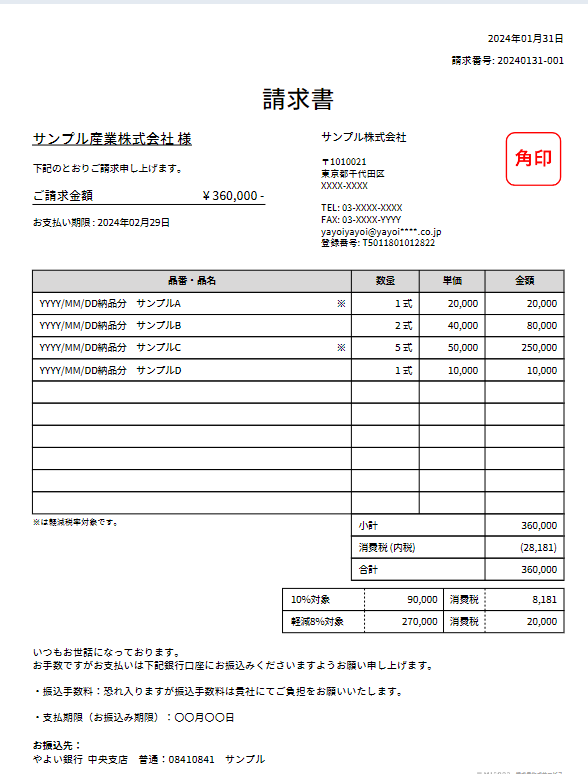

以下は、内税方式での請求書の記載例です。

上記のように、請求金額の総額を税込表示しつつ、消費税額を区分して記載します。標準税率(10%)と軽減税率(8%)が混在する取引の場合は、税率ごとに消費税額を明示してください。

請求書の無料エクセルテンプレート

内税方式で請求書を作成する際は、フォーマットに迷うことも多いかもしれません。そうした場合は、すぐに使える無料のエクセルテンプレートを活用すると便利です。

以下のページでは、税込み・内税対応の請求書テンプレートを無料でダウンロードできます。レイアウトも見やすく、インボイス制度(適格請求書等保存方式)にも対応しているため、手間なく正確な請求書が作成可能です。

請求書作成の効率化を図りたい方は、ぜひ活用してみてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

内税のメリットとデメリット

請求書の価格表示は、内税・外税の2つで、それぞれにメリット・デメリットがあります。以下、内税表示を選択して得られるメリットとデメリットを解説します。

内税のメリット

内税方式の最大のメリットは、税込価格がひとめでわかるため、金額が直感的に理解しやすい点です。小売業や個人向けサービスなど、エンドユーザーを相手にする取引では、金額トラブルを防ぎやすいという利点があります。

さらに、内税方式を選ぶと、会計処理における仕訳が簡単になるというメリットもあります。例えば、税抜価格と消費税額を分けて記帳する必要がなくなります。

内税のデメリット

内税ゆえの管理上のデメリットは、期中の損益が正確に把握しにくくなる点です。売上や経費の中に消費税が含まれているため、期末に消費税額を集計・精算するまで、実際の利益(課税所得)が明確になりません。

消耗品費や交際費などの経費を税込で処理している場合は、消費税を含めた金額で管理されるため、税法上税抜経理よりも不利になる可能性があります。

税込経理の場合は消費税を含む金額、税抜経理であれば消費税を含めず判定します。また、減価償却費等の取得価額の判定は、納税者の経理方式で変わります。税込経理であれば消費税を含んだ金額で、税抜経理であれば消費税を含まない金額で判定します。

例えば、98,000円が本体価格の資産を取得した場合、税抜経理だと減価償却対象ではありませんが、税込経理だと10万円以上になるので減価償却対象になります。

一定の要件を満たす青色申告者が、取得価額10万円以上30万円未満の減価償却資産 の特例を適用する際も同様です。

なお、インボイス制度による仕入税額控除は、消費税額の明記が必須です。内税表示の金額のみを記載し、消費税額が不明確な請求書を発行した場合、取引先が消費税控除を受けられないため、消費税額、適用税率含め、正確に記載するようにしましょう。

内税には利便性がある一方で、税務処理や会計の精度を求められる場面では注意が必要です。導入する際には、社内の会計ルールや取引先との兼ね合いも踏まえて判断することが大切です。

-

参照:国税庁「No.2100 減価償却のあらまし」

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

インボイス制度で内税表記をする際の注意点

2023年(令和5年)10月に開始されたインボイス制度(適格請求書等保存方式)では、請求書の記載内容に厳格なルールが定められています。内税方式で請求書を作成する場合にも、単に税込表示にするだけでは不十分です。

内税・外税を混在させない

インボイス制度(適格請求書等保存方式)では、請求書に記載する金額は「内税」または「外税」のいずれかに統一する必要があります。理由は、消費税額の端数処理に関するルールがあるためです。

消費税の計算は、「税率ごとに1回だけ端数処理を行う」とされています。しかし、内税と外税が混在していると、それぞれに別の税計算が必要になるため、「1回の端数処理」というルールが守れなくなる可能性があります。

そのため、請求書では「内税方式で統一」または「外税方式で統一」するのが原則です。特に内税で記載する場合は、「うち消費税額等◯円(標準税率10%)」「うち消費税額等◯円(軽減税率8%)」のように税率別に明示する必要があります。

必要な項目を正確に記載する

インボイス制度(適格請求書等保存方式)では、請求書に記載すべき必須項目が明確に定められています。内税表示でも、これらの要件を満たしていなければ適格請求書とは認められず、仕入税額控除ができなくなる可能性があるため注意が必要です。

-

- インボイス発行者の名前と登録番号

- 取引の日付

- 取引の内容(軽減税率かどうかも含む)

- 税率ごとに分けた税込金額とその税率

- 税率ごとの消費税額

- 請求先(取引相手)の名前

内税方式で請求書を作成する場合、商品やサービスの単価や合計金額は、税込みで記載して問題ありません。ただし、インボイスの場合「消費税額等」は、適用税率と税率それぞれの税額の明記が必要です。さらに軽減税率が適用される商品が含まれる場合は、対象品目であることを明示し、8%の税率を正確に区別してください。

端数処理のルールを決めておく

内税方式で消費税を計算する際、端数処理のルールを事前に明確にするのも重要です。基本的には、税率ごとに1回のみ端数処理を行うことが原則であり、処理方法によっては最終的な請求金額にズレが生じる可能性があります。

端数処理のルールは、以下の3つです。

-

- 四捨五入

- 切り捨て

- 切り上げ

例えば、消費税率10%で税抜価格が100,001円の場合、計算上の消費税額は10,000.1円となります。ところが現在日本において1円以下の貨幣は広く流通していません。そこで使われるのが端数処理です。四捨五入・切り捨てをすれば10,000円、切り上げでは10,001円です。わずか1円の差でも、複数の商品や取引先との金額が合わなくなる要因になりかねません。

そのため、事前に端数処理のルールを社内で統一し、取引先とも合意するのがトラブル回避のポイントであり、正確なインボイス交付に必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

内税と外税の違いを知って正しい請求書を作成しよう

請求書における内税と外税の違いは、消費税が金額に含まれているかどうかです。内税は金額がわかりやすく、見積もりや請求額の提示が簡潔にできる一方で、消費税の内訳記載や端数処理などに注意が必要です。

請求書の作成に慣れていない方や、記載ミスを防ぎたい経理担当者の方には、自動計算・内税対応ができるクラウドサービスの活用がおすすめです。クラウド見積・請求書作成サービス「Misoca」では、内税・外税のどちらにも対応した請求書テンプレートが無料で利用できます。

インボイス制度に準拠した請求書も、簡単に作成できます。テンプレートは、Excel形式でもダウンロード可能で、導入もスムーズです。ぜひ請求書テンプレートをご活用ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。