請求書に記載する消費税は税込?正しい書き方と注意点を解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書を作成する際、消費税の記載方法について迷ったことはありませんか。外税・内税の違いやそれぞれの請求書への記載方法をどうするべきか、適切な対処方法を知りたいと考えている方も多いでしょう。

ここでは、請求書に消費税を正しく記載する方法や消費税法に基づくルールの他、適格請求書(インボイス)の必須項目についても詳しく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書の発行には消費税法が関係している

会社にとって請求書は、「どの取引について」「いくら請求するのか」を明示するための重要な書類です。商品やサービスを販売・提供した対価として金銭の支払いを請求する際には、基本的に請求書が必要になります。

請求書の発行には、消費税法という法律が深くかかわっています。まずは、消費税法とはどのような法律で、請求書とどのようなかかわりがあるのかについて押さえておきましょう。

消費税の納税ルールを定めたのが消費税法

消費税について定めた法律が消費税法です。消費税は商品の販売やサービスの提供に際して課税される税金で、消費者が負担し事業者が納付します。税金を負担する人と納税する人が異なる税金は「間接税」と呼ばれており、消費税も間接税の1つです。

消費税法では、消費税が課税される対象や納税義務者、計算方法、申告などについてのルールを定め、納税義務が適正に履行されるよう定められています。商取引において販売・提供される商品・サービスは、基本的に消費税の課税対象と捉えておくと良いでしょう。

請求書の発行は消費税法による決まり

消費税法では、買手側が仕入税額控除を受ける場合に売手側に原則として、請求書等の発行を依頼し請求書等を保存し、一定の事項を記載した帳簿を保存することが定められています。

請求書等には決まった書式はないものの、請求書に記載すべき項目は消費税法で決められているため、これに則って請求書を作成しなければなりません。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

消費税の内税と外税の違い

消費税の計算方法には「内税」と「外税」の2種類があります。内税とは税込価格(総額表示)のことを指し、外税とは税抜価格(本体価格)のことを指しているのが両者の基本的な違いです。内税と外税のどちらで計算するかによって、請求書における消費税の表示方法が異なります。

内税表示の場合

内税表示の場合、取引品目ごとの単価・金額がいずれも税込表示となります。つまり、小計の時点で消費税込みの金額を表示するということです。

ただし、内税表示であっても合計金額のうち消費税がいくらであるのか、適用税率ごとに計算して記載しなければなりません。消費税額の計算には下記の数式を用います。

消費税額の計算方法

消費税額=税込価格÷(1+消費税率)×消費税率

例えば、内税の合計金額が1万1,880円の場合、税率8%であれば「1万1,880円÷(1+8%)×8%=880円」、税率10%であれば「1万1,880円÷(1+10%)×10%=1,080円」が消費税額です。

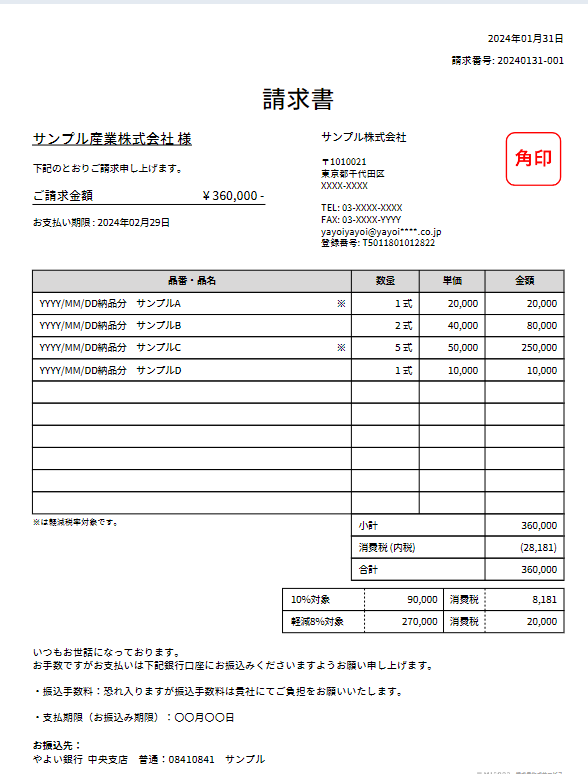

内税表示の請求書の書き方

なお、内税の金額から消費税額を計算すると、1円未満の端数が発生することがあります。端数処理の方法に決まったルールはないため、切り捨て・切り上げ・四捨五入のいずれかを事業者が決めてかまいません。

合計金額を計算する際には、適用税率ごとに端数処理を行ったうえで合計金額を算出してください。

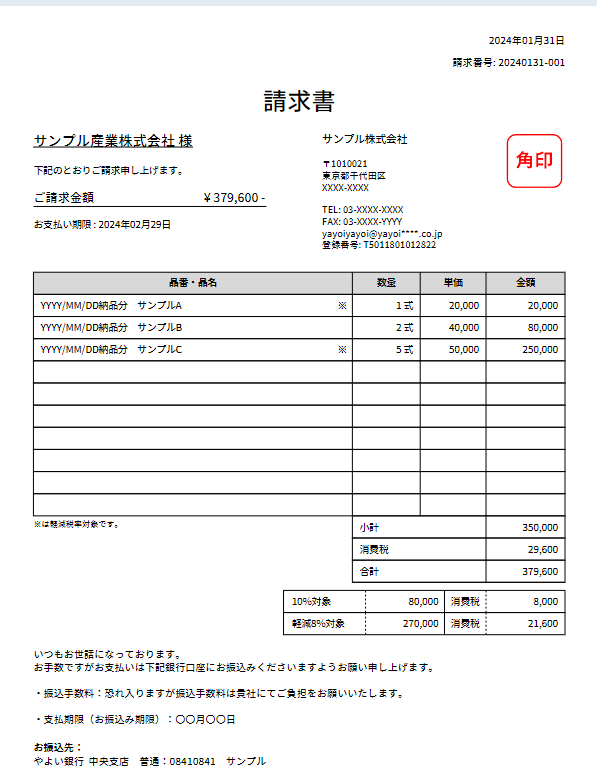

外税表示の場合

外税表示の場合、取引品目ごとの単価・合計はいずれも税抜表示となります。税抜金額の小計と全体の消費税額、税込の合計金額を記載したうえで、適用税率ごとの対象金額・消費税額をそれぞれ記載しなければなりません。

外税表示の請求書の書き方

上の例では、税率10%対象の合計金額が8万円であることから、消費税額は「8万円×10%=8,000円」、税率8%対象の合計金額が27万円であることから、消費税額は「27万円×8%=2万1,600円」となります。

このように、消費税の合計額だけでなく税率ごとの内訳を明確に記載することが必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

経理処理における内税と外税のメリット・デメリット

消費税の内税と外税は表記の違いだけでなく、経理処理においてもメリットとデメリットがあります。経理処理には税抜経理方式と税込経理方式があり、それぞれの方式ごとに解説します。

内税のメリット

内税で表記する場合は税込経理方式となり、仕訳が簡便になるためメリットがあるといえます。税込経理方式は、業者に支払った仕入れ代金などの売上金に消費税を含めて経理処理を行う方法です。

その他、特別償却や特別税額控除が適用される機器などを購入した場合、もうひとつの税抜経理方式よりも控除額が大きくなる可能性もあります。

内税のデメリット

内税表記するのは売上金だけでなく、交際費や雑費なども含まれます。そのため、それぞれの項目の規定額を超えた場合は経費や損金として処理できなくなってしまうのがデメリットです。

その他にも、期末に消費税総額によって最終利益が確定となるため、損益が最後まで明確にならないのもデメリットといえます。

外税のメリット

外税表記の場合は税抜経理方式となります。取引ごとに発生する消費税を仮払消費税、仮受消費税として計上するため、期の途中でも損益を正確に把握できる点がメリットです。

外税のデメリット

税抜経理方式では、取引ごとに消費税と本体価格に分けて経理処理を行うため、処理が煩雑になりやすく、ミスにつながりやすい点がデメリットといえます。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の請求額は税込で記載する

請求書における消費税の表示は、内税・外税のどちらでも問題ありません。ただし、いずれの場合も、最終的な請求金額は税込表示となっている必要があります。請求金額は、取引先の支払い金額が明確になるように消費税を含んだ金額を必ず記載しましょう。また、適格請求書では消費税率ごとの合計金額と税額も必要です。忘れずに記載してください。

合計金額が税抜表示の請求書を発行してしまうと、請求先から税込表示で再発行するよう依頼されることになりかねないため注意してください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書作成時の注意点

請求書を作成する際、消費税の表記以外に注意しておくべきポイントを解説します。請求先から問い合わせを受けることのないよう、下記の2点に留意して作成しましょう。

振込手数料の負担をどちらがするのかを明確にする

請求金額の支払い時に発生する振込手数料は、請求元・請求先のどちらが負担するのかをあらかじめ明確にしておきます。一般的には債務者である発注者側(請求先)が振込手数料を負担するケースが多く見られます。

ただし、発注者側(請求先)が振込手数料を負担しなければならないといった明確なルールが存在するわけではありません。場合によっては、受注者側(請求元)が振込手数料を負担するという取り決めにすることも可能です。特にこうしたケースでは、受注者側が振込手数料を負担する旨をあらかじめ伝え、了承を得ておく必要があります。

振込手数料をどちらが負担するのかあいまいな状態で請求してしまうと、実際に入金処理を行った際にトラブルの原因となりかねません。請求書の備考欄などに振込手数料の扱いについて記載しておく方法もありますが、基本的には事前に双方で話し合い、どちらが振込手数料を負担するのか決めておくとスムーズです。

特にインボイス制度の開始で、振込手数料の扱いも複雑になっています。

インボイス制度での振込手数料についてはこちらの記事で解説していますので、参考にしてください。

取引確定日の確認をする

取引確定日を事前に確認し、明確にしておくことも重要なポイントです。取引確定日とは、その取引が行われたことが確定した日付を指します。

ただし、取引のどの部分が行われた日付かは両者で認識の相違が出る場合があります。そのため、受注を確認した日をもって取引確定とするのか、商品が納品されたタイミングをもって取引確定とするのか、あるいは納品後の検品で納品物に問題がないことを確認し、検収が完了した日をもって取引確定とするのかといった点を決めておく必要があります。

取引確定日によっては、請求する時期にずれが生じる場合があります。当月に請求できるものと予定していた取引が実は確定しておらず、請求が次月以降にずれ込むようなことがあると、トラブルや混乱の原因となりかねません。取引先がどのような条件で取引確定日を決定しているのか、事前に確認したうえで請求書を作成しましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書に必須の項目

適格請求書には、必須の記載項目があります。必要な記載事項に漏れや誤りがあった場合、原則として請求先は請求元に対して正しい内容に修正した請求書を再発行するよう、依頼しなくてはなりません。請求先に再発行依頼の手間をかけさせないようにするためにも、ポイントを押さえて適切に作成しましょう。

適格請求書と区分記載請求書に記載する必須項目

| 適格請求書 | 区分記載請求書 |

|---|---|

|

|

なお、適格請求書(インボイス)発行事業者に該当しない事業者は、従来の「区分記載請求書」として請求書を発行します。基本的には適格請求書と同じ記載項目となりますが、「適格請求書発行事業者の登録番号」、「税率ごとの消費税額」及び「適用税率」の3つは不要です。

適格請求書発行事業者の登録番号

適格請求書には「適格請求書発行事業者の登録番号」を記載する必要があります。登録番号とは、法人の場合は「T+法人番号」、個人事業主や人格のない社団などの場合は「T+13桁の数字」から構成される番号のことです。

登録番号はインボイス発行事業者ごとに割り振られているため、取引ごとに変わるものではありません。適格請求書のテンプレートを請求先ごとに作成し、自社の登録番号をあらかじめ登録しておくと、入力ミスを防ぎやすくなります。

税率ごとの消費税額

適格請求書には、税率ごとの消費税額を記載する必要があります。下記の例では、税率8%の対象取引の合計金額が27,060円、税率10%の対象取引の合計金額が28,158円であることがわかります。

適格請求書の消費税額と適用税率の記載例

| 請求金額 | 60,197円 | ||

|---|---|---|---|

| 8%対象計(税抜き) | 27,060円 | 消費税額 | 2,164円 |

| 10%対象計(税抜き) | 28,158円 | 消費税額 | 2,815円 |

このように、税率別の内訳が明確に記載されているかどうかがポイントです。税率8%の消費税額が2,164円、税率10%の消費税額が2,815円であることがひとめでわかるように、請求金額の税率の内訳とそれぞれの税率における消費税額を記載するのは、適格請求書を作成する際の必須事項です。

また、取引ごとに8%・10%のどちらの消費税率が適用されるのかを明示しなければなりません。取引ごとに「消費税率8%」「消費税率10%」などと記載する他、税率8%の取引に「※」印を付けることにより、適用税率を区別する記載方法も考えられます。

この場合、「※」が8%の取引を表していることを但し書きとして記載するのを忘れないようにします。いずれにしても、税率ごとの消費税額・適用税率と、取引ごとの適用税率がわかるようになっていることが大切です。

なお、2023年10月1日より、「適格請求書等保存方式」で、発行した適格請求書は発行者側も受領者側も7年間の保存が義務付けられているので注意しましょう。

適格請求書等保存方式についてはこちらの記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に消費税を正しく記載し、間違いのない請求業務を

請求書を発行するうえで、消費税を適切に記載することは重要なポイントといえます。必要な記載事項が抜けていたり、記載事項に誤りが見られたりした場合、請求先が請求内容を確認したうえで、原則として請求元へ再発行を依頼しなくてはなりません。取引先に手間をかけたり、信頼を失ったりするのを防ぐためにも、間違いのない請求業務を心掛けることが大切です。

請求書の発行を正確かつ効率的に進めるには、請求書の電子化をおすすめします。請求書発行システムを活用することにより、内税、外税にかかわらず、消費税に関する記載事項を漏れなく、正確に記載しやすくなるからです。

適格請求書・区分記載請求書のどちらにも対応可能な弥生のクラウド請求書ソフト「Misoca」を活用して、請求書に関する業務の効率化を図ってみてはいかがでしょうか。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。