家族に給料払って節税するには?青色事業専従者給与・専従者控除を活用

監修者: 齋藤一生(税理士)

更新

飲食店や小売業などの個人事業主の方は、家族経営で夫婦や親子が力を合わせて事業を営んでいる場合も多いでしょう。

手伝ってくれている家族に給与を払いたいところですが、個人事業主の場合、税制上は原則として家族に払う給与は経費として認められません。なぜなら、同じ財布の中でお金が動いているだけと見なされるからです。

とはいえ、家族がフルタイムで働いていることも多いため、実状に合わせて活用できる節税のための制度があります。それが、青色申告では「青色事業専従者給与」、白色申告では「事業専従者控除」という制度です。

ここでは、家族に対する給与を経費にできるこれらの制度と適用する方法、節税になる給与額について解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

生計を一にする親族への給与を経費にするには

個人事業主の場合、「生計を一にする親族」に対して支払う給与は、原則として経費にできません。ただし、その親族が事業に専従している場合は例外として経費にできる制度があります。

ここでいう「生計を一にする」とは、家計が一緒であること。つまり、共通の資金で生活を営んでいることを指します。この場合、同居しているかどうかだけが判断基準となるわけではありません。

また、親族とは、配偶者、子や兄弟(または姉妹)など6親等以内の血族、配偶者の父母や兄弟(または姉妹)などの3親等以内の姻族です。

これに対し、「生計を一にしていない親族」とは、家計が別であるため、独立した生計を営んでいると見なされます。

生計を一にしていない親族の例

- 1. 別の住所で生活しており、生活費も別にしている兄弟姉妹

- 2. 結婚して別世帯を持ち、働いている子供

- 3. 同居しているが経済的な依存関係がない親

このように、生計を一にするかどうかで取り扱いが異なります。生計を一にしていない親族に支払う給与であれば、従業員に払う給与と同様に経費計上が可能です。

生計を一にする親族の場合は、事業に「専従」しているかどうかがポイントとなります。

家族が事業専従者に該当すれば、青色申告者は「青色事業専従者給与」、白色申告者は「事業専従者控除」という制度が利用できます。どちらも家族に働いてもらいながら節税できるメリットがあります。

事業専従者に該当するもの、該当しないもの

事業専従者とは、家族や親族が「専ら(おおむねその年の6か月を超える期間)」事業に従事していることが要件とされます。

業務内容としては、以下のようなものが該当するでしょう。

| 業務の種類 | 主な業務内容の例 |

|---|---|

| 経理・簿記関連 | 入出金管理、帳簿記帳、請求書の発行・管理など |

| 受付・電話対応 | 来客対応、案内、電話応対など |

| 販売・接客業務 | 商品説明、レジ対応、接客、配達など |

| 経営管理補助 | 売上管理、在庫管理、発注業務など |

| 清掃・準備業務 | 店舗や施設の清掃、備品補充、開店閉店準備など |

なお、税務調査などで勤務実態を説明できるようにしておくことが必須です。業務内容等が確認できる資料(日報、週報など)や勤務状況が分かる出勤簿やタイムカードの記録があるといいでしょう。事業主と専従者との間での仕事に関するメールのやり取りを残しておくのも良いでしょう。

以下のような場合は、事業に「専ら従事している」とは見なされず、専従者として認められません。

- ・自ら別の事業(フリーランスや副業など)を営んでいる

- ・パートタイム勤務などで外部に雇用されている

- ・家事・育児を主に行っており、空いた時間に手伝っている程度

- ・単発的な手伝い、イベント時のみのサポートしている(継続性がない)

- ・学生である(学業が本業のため、事業への従事は副次的と判断される)

また、青色申告・白色申告共通で、専従者として認められるには以下の要件を満たす必要があります。

事業専従者の要件

- 申告者と生計を一にする配偶者または親族である

- 15歳以上である(申告を行う年の12月31日時点)

- 申告する年のうち、6か月以上(事業に従事している期間が6か月未満の場合は、その期間の過半)事業に従事していること

- 他の仕事に就いていないこと(パートやアルバイトであっても従事日数や時間によっては該当しない)

なお、青色事業専従者給与に限っては、年の途中から事業に従事し始めた場合でも、その従事期間のうち「半分以上」を専ら従事していれば、専従者として認められます。例えば、7月から手伝い始めた場合、7月から12月のうち3か月以上事業に専念していれば問題ありません。

なお、不動産所得においては、事業的規模(いわゆる「5棟10室基準」など)であることが、事業専従者給与・事業専従者控除を適用する条件です。規模が小さく、事業と認められない場合は、事業専従者が認められません。

不動産所得について詳細は、以下の記事を参照してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

青色申告者が利用できる青色事業専従者給与

青色申告をしている場合、「青色事業専従者給与」の制度を活用することで、家族への給与を全額経費として計上できます。

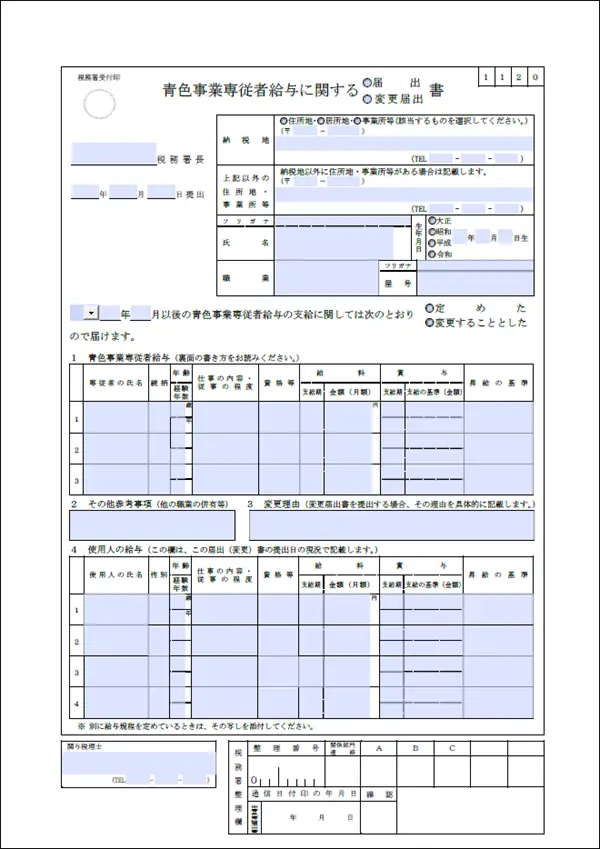

青色事業専従者給与の手続き

青色事業専従者給与を利用するためには事前の手続きが必要です。税務署へ「青色事業専従者給与に関する届出・変更届出書」を提出する必要があります。

提出期限は、原則として「事業専従者への給与支払いを開始する年の3月15日まで」です。ただし、その年の途中で開業、または新しく事業専従者が入ることになった場合は、その日から「2か月以内」となります。

給与額は住民税非課税額が1つの基準

最も気になるのが、事業専従者へ支払う給与額ですが、青色事業専従者給与には上限が設けられていません。ただし、事業の収入や実態と合致した金額であることが必要です。高額すぎると否認される可能性があります。

参考になる基準としては以下のようなものがあります。

- ・年収100万円未満(住民税非課税)の「壁」を意識(自治体によって例外有)

- ・同業他社の従業員と同程度の給与水準

給与が増えると源泉徴収や年末調整など事務処理も増えるため、手間と節税効果のバランスを見極めることが大切です。

なお、給与額を変更する場合、届け出た金額以下の支払いなら問題ありません。届け出た金額以上の支払いになる場合は、「青色事業専従者給与に関する届出・変更届出書」を変更届として税務署に再提出する必要があります。

給与を払う際に同時に提出する書類

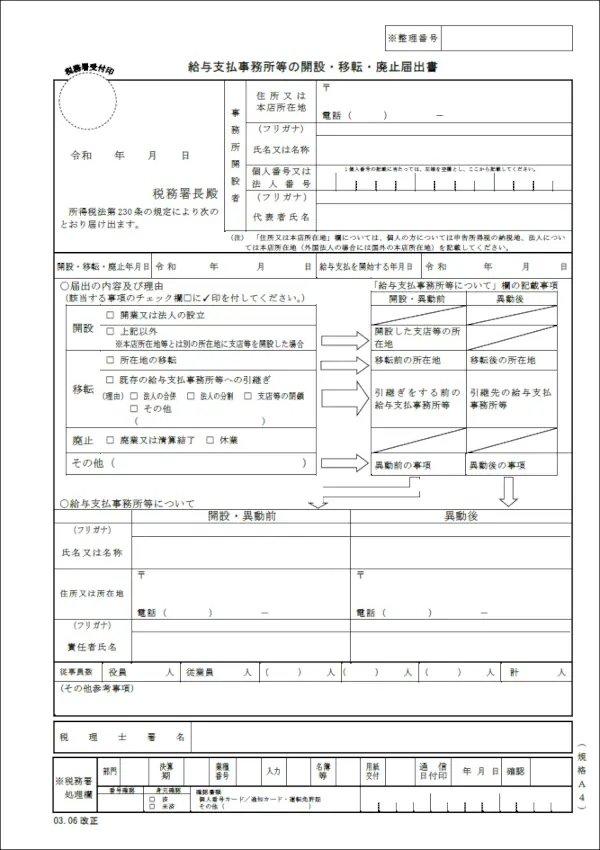

青色事業専従者給与を実際に支払う際には、届出書の提出に加えて、給与支払いに関する書類を税務署へ提出する必要があります。主に以下の2種類があります。

1.給与支払事務所等の開設・移転・廃止届出書

これは、給与を支払う拠点(店舗・事務所など)を税務署に届け出るための書類です。家族であっても給与を支払う以上、「給与支払者」としての登録が必要になります。

なお、開業時に提出した「個人事業の開業・廃業等届出書」の中で給与の支払いについて記載済みの場合は、この届出書を別途提出する必要はありません。

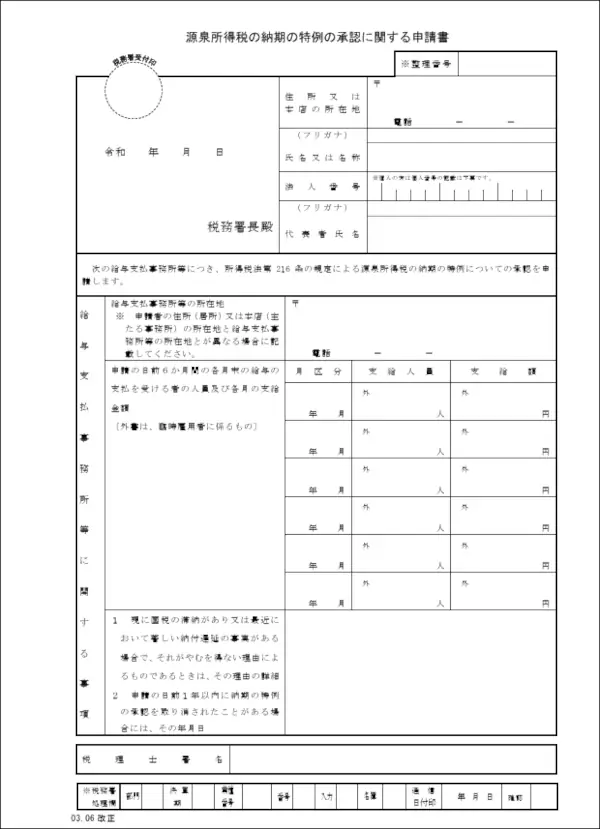

2.源泉所得税の納期の特例の承認に関する申請書(任意)

原則、給与にかかる源泉所得税は毎月納付が必要ですが、この申請書を提出して承認されれば、年2回(7月・1月)の納付で済むようになります。少人数経営の事業主にとっては納税の手間が減ります。なお、この申請書を提出した翌月末までに却下の通知が来なければ承認があったものとみなされます。

青色事業専従者給与の詳細については以下を参照してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告者が利用できる事業専従者控除

白色申告をしている個人事業主で、家族が事業に専ら従事している場合、「事業専従者控除」という制度を利用して所得から一定額を差し引くことができます。実際に給与を支払っているかどうかにかかわらず、要件を満たせば控除を利用できます。

青色事業専従者給与のように事前の届出も必要ありません。控除を受けたい年の確定申告書に、専従者の氏名や続柄、控除額などを記載して提出します。

事業専従者控除の控除額の計算

事業専従者控除で差し引ける金額には上限があります。専従者1人あたり、「決められた上限額」と「その年の事業所得の金額」のうち、どちらか少ない方までしか控除できません。

- 事業専従者控除の適用上限額

-

- 専従者が白色申告者の配偶者の場合は86万円、配偶者以外のその他の親族の場合は50万円

- 事業専従者控除を適用する前の事業所得などの金額÷(事業専従者の数+1)

事業専従者控除の詳細については以下を参照してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

家族を事業専従者にする前に検討したいこと

事業専従者控除を適用すると、事業専従者となる家族は「配偶者控除」や「扶養控除」の対象から外れることになります。これは青色事業専従者の場合でも同じです。

また、青色事業専従者給与の場合、家族への給与が1か月当たり8万8,000円以上になると源泉徴収の事務処理が必要になり、年末調整の対象にもなります。ただし、令和7年度税制改正により基礎控除額が変更(※)されるため、今後は源泉徴収不要となる基準額も変わってくるでしょう。

- ※2025年(令和7年)12月1日施行。この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

青色事業専従者給与・専従者控除を活用するなら確定申告ソフトが便利

青色事業専従者給与・専従者控除を活用するなら、確定申告ソフトを使用すると便利です。

弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」や「やよいの青色申告オンライン」を利用すれば、青色事業専従者給与・専従者控除の計算や適用も簡単です。

もちろん、日々の帳簿付けや確定申告も画面に従ってデータを入力するだけで、専門知識がなくても簡単に作成できます。個人事業主の方は、ぜひご活用ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。