事業専従者控除とは?白色申告者が適用できる控除を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

白色申告の場合、配偶者や親族に支払う給与は必要経費にならないため、原則として所得税の計算で収入から差し引くことはできません。しかし、所得控除の1つである事業専従者控除を利用すれば、家族や親族に支払った給与のうちの一定額を収入から控除できるため、節税につながります。

ここでは、白色申告者が適用できる事業専従者控除について、控除額や確定申告の方法、似た制度である青色事業専従者給与との要件の違いなどについて解説します。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

事業専従者控除とは親族への給与を経費にできる控除のこと

事業専従者控除とは、白色申告者が生計を共にしている親族に対して給与を支払った場合に、その一部を必要経費として扱うことができる制度です。この制度の対象となるのは、事業主と同一生計で事業に従事している親族で、専従者と呼ばれます。

個人事業主が事業を行う際に、配偶者などの親族にその事業に従事してもらうケースは見受けられますが、親族への給与を必要経費に含めることは、原則として認められていません。

ただし、事業専従者控除の一定の要件を満たした場合には、親族に支払った給与のうちの一定額が必要経費として取り扱われ、収入から控除することが可能です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除の適用要件

事業専従者控除を適用するためには、以下のような要件を満たさなければなりません。

事業専従者控除を適用するための要件

- 専従者は、白色申告者と生計を一にする配偶者その他の親族であること

- 専従者の年齢が、その年の12月31日現在で15歳以上であること

- 専従者が、その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること

- 確定申告書にこの控除の適用を受ける旨やその金額など必要な事項が記載されていること

3点目の「専ら従事していること」については、専従者が事業の手伝いと並行してパートに出ている場合などで問題になる可能性があります。パートに出ているということは他の職業を有していることになるため、白色申告者の事業に「専ら」従事しているとはいえないとして、税務署から否認されることがあります。ただし、パートの勤務日数や時間によっては事業専従者控除の適用が認められることもあります。

例として、会社勤務をしていたAが8月に退職し、父Bの経営する個人事業の専従者として従事した事例で考えてみましょう。この場合、Aの専従期間は8月から12月までの6か月未満となるため、上記の要件の「その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること」には該当しません。

しかし、専従者が相当の理由があって事業に従事することができなかった期間がある場合には、従事可能期間の2分の1を超える期間にわたって専ら事業に従事していれば足りるものとされています。ここでいう「相当の理由」には、就職や退職も含むと解されています。そのため、このケースでいう従事可能期間は退職したときから年末までとなり、その2分の1を超える期間にわたって専ら事業に従事している場合には、要件を満たすことになります。

その他に、相当の理由があると認められる可能性のあるケースは、以下の通りです。

相当の理由があると認められる主なケース

- 年の中途での開業、廃業、休業や、個人事業主の死亡、事業が季節営業であることなどの理由により、その年中を通じて事業が営まれなかったこと

- 従事する者の死亡、長期にわたる病気、婚姻などの理由により、その年中を通じて事業に従事することができなかったこと

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除を適用できる金額

事業専従者控除で必要経費と見なされる金額には上限があり、専従者1人につき、以下の「1」か「2」の金額の低い方までしか適用を受けることはできません。

事業専従者控除の適用上限額

-

1.専従者が白色申告者の配偶者の場合は86万円、配偶者以外の親族の場合は50万円

-

2.事業専従者控除を適用する前の事業所得などの金額÷(事業専従者の数+1)

例えば、事業専従者控除を適用する前の所得金額が600万円で、専従者が配偶者のみだった場合、上記の「1」「2」は以下のように計算します。

事業専従者控除の適用上限額の計算例

-

1.86万円

-

2.600万円÷(1人+1)=300万円

この例では「1」の方が低い金額であるため、86万円が適用上限額となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除の手続きの手順

事業専従者控除の適用を受けるためには、税務署への事前届出は不要ですが、必要事項を記載した確定申告書と収支内訳書を確定申告で提出しなければなりません。確定申告では、収支内訳書を作成してから確定申告書に転記するのが一般的な手順となっているため、以下では収支内訳書の記載欄から確認していきます。

なお、事業専従者控除の適用をやめたい場合、確定申告で事業専従者控除に関連する項目を記載しなければよく、他に手続きは必要ありません。

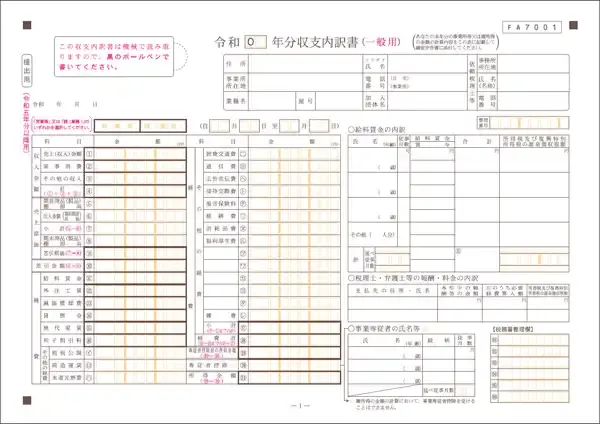

1. 収支内訳書の「専従者控除(20)」と「事業専従者の氏名等」への記載

事業専従者控除の適用を受ける場合は、最初に、収支内訳書1ページ目の「専従者控除(20)」欄と「事業専従者の氏名等」欄に必要事項を記載します。専従者ごとの控除額を計算したうえで、「専従者控除(20)」欄には控除額の合計額を記入し、「事業専従者の氏名等」欄には専従者の氏名、年齢、続柄、従事月数、延べ従事月数を記載しましょう。

収支内訳書

-

※国税庁「所得税の確定申告

」

」

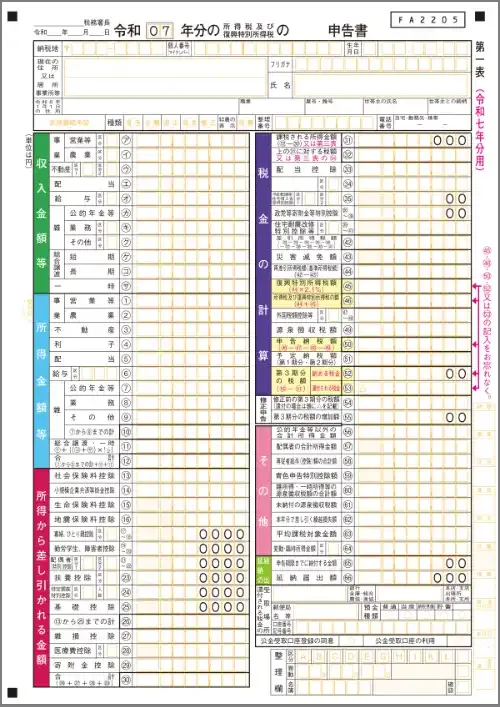

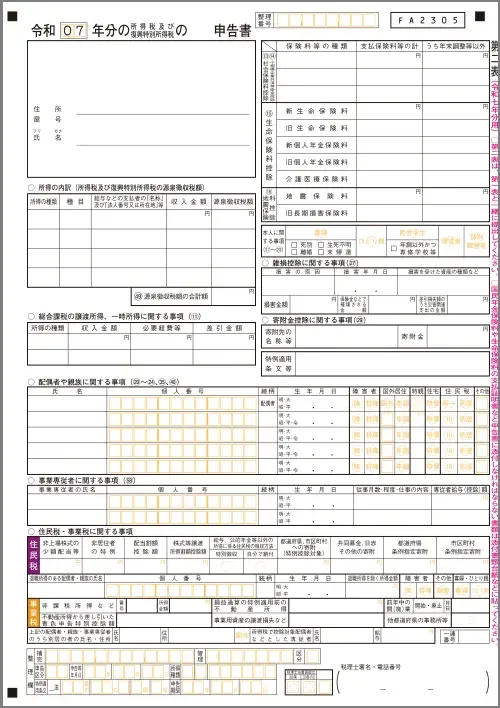

2. 確定申告書 第一表「その他」欄の「専従者給与(控除)額の合計額(58)」への記載

収支内訳書への記載を行ったら、確定申告書 第一表「その他」欄の「専従者給与(控除)額の合計額(58)」を記載します。収支内訳書に記載した控除額の合計額を転記してください。

確定申告書 第一表

-

※国税庁「所得税の確定申告 」

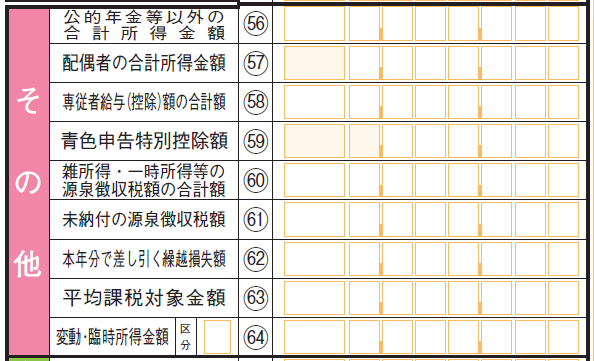

3. 確定申告書 第二表の「事業専従者に関する事項(59)」への記載

収支内訳書と確定申告書 第一表への記載が終わったら、確定申告書 第二表の「事業専従者に関する事項(58)」欄の記入を進めていきます。専従者の氏名、マイナンバー、続柄、生年月日といった個人情報に加えて、従事月数・程度・仕事の内容や、それぞれの控除額の内訳を記載します。

確定申告書 第二表

-

※国税庁「所得税の確定申告 」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除を適用する際の注意点

事業専従者控除は、節税につながるメリットがある一方で、適用時に注意しなければならない点もあります。以下の3点を念頭に置きながら、有利不利や適用の可否を判断しましょう。

配偶者控除や配偶者特別控除、扶養控除と同時適用できない

事業専従者控除は、配偶者控除、配偶者特別控除、扶養控除といった控除と併用することはできません。

専従者ではなくパートとして働きに出た場合は、パート先での合計所得金額が58万円以下なら配偶者控除、パート先での合計所得金額が58万円超133万円以下なら配偶者特別控除などと併用できるため、それぞれの制度内容を押さえたうえで、「どのような働き方を選べばより手元にお金を残せるのか」という視点で慎重に検討しましょう。

それぞれの制度の概要と控除額は、以下のとおりです。

配偶者控除

配偶者控除は、納税者と生計を一にする配偶者の所得が一定額以下である場合に、納税者が所得控除を受けられる制度です。配偶者の年間の合計所得金額が58万円(2024年分までは48万円)以下、給与収入なら123万円(2024年分までは103万円)以下であれば、納税者本人の合計所得金額によって最大38万円を控除可能です。

控除額は、配偶者が70歳以上の場合は最大48万円まで拡大されます。また、納税者本人の合計所得金額が900万円以下の場合は最大の控除額が適用されますが、900万円を超えると段階的に減額され、1,000万円を超えると配偶者控除は受けられません。

配偶者特別控除

配偶者特別控除は、配偶者控除の合計所得金額の基準を超える所得を得ている配偶者がいる場合でも、納税者が所得控除を受けられる制度です。配偶者の年間の合計所得金額が58万円超133万円以下(2024年分までは48万円超133万円以下)、給与収入なら123万円超201.6万円以下(2024年分までは103万円超201万6,000円未満)の場合に、配偶者と納税者の合計所得金額に応じて最大38万円から最小1万円までの控除が受けられます。

また、納税者の合計所得金額が1,000万円を超えると適用が受けられなくなる点も、配偶者控除と同様です。

扶養控除

扶養控除は、生計を一にする子供や親などの親族を扶養している場合に適用される控除です。

扶養されている親族の年間の合計所得金額が58万円(2024年分以前は48万円)以下であることが要件です。控除額は、扶養親族の年齢や同居の有無などによって、最大63万円から最小38万円までの金額が定められています。

専従者の年齢や従事月数に要件がある

事業専従者控除の適用を受けるためには、専従者となる親族について年齢や従事月数に関する要件がある点にも注意が必要です。「専ら従事している」と認められるためには、実際に事業に従事しているだけでなく、15歳以上、原則6か月を超える従事期間といった要件を満たす必要があります。

また、たとえ15歳以上でも中学生、高校生、大学生などの学生は、学業が本分であり事業に専ら従事できるとは考えられないため、原則として専従者とは認められません。

専従者が受け取った金額は給与収入となる

事業専従者控除を適用する場合、専従者である親族にとっては給与収入となり、所得税を納めなければならなくなる可能性がある点にも注意しなければなりません。

事業専従者控除の適用を受けた場合、控除額が専従者の給与収入と見なされます。控除額は最大でも86万円であるため、基本的には給与所得控除額と基礎控除額の合計額の範囲内に収まり、所得税の納税は不要です。しかし、専従者としての収入以外に他の勤務先からの給与などがあった場合は、所得税の納税が必要になるケースもあります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

節税対策には、白色申告より青色申告がおすすめ

所得税の確定申告には白色申告と青色申告の2つの方法があり、事業専従者控除は白色申告者だけが利用できる制度ですが、節税対策のためには青色申告を行うのがおすすめです。青色申告にすると、より高い節税効果を狙えるさまざまな制度が利用できます。

なお、青色申告を行いたい場合は、原則として青色申告しようとする年の3月15日までに、納税地を管轄する税務署に「所得税の青色申告承認申請書![]() 」を提出しなければなりません。1月16日以降に開業した場合は、提出期限は事業を開始した日から2か月以内となります。

」を提出しなければなりません。1月16日以降に開業した場合は、提出期限は事業を開始した日から2か月以内となります。

青色申告で申告する場合には、主に以下の2つの制度を利用すると、白色申告の場合よりも節税が可能です。

青色申告事業専従者給与:専従者に支払った給与を全額必要経費にできる

青色申告には青色申告事業専従者給与と呼ばれる制度があり、専従者に支払った給与について、対価として相当な金額であれば上限なく全額を必要経費にすることができます。

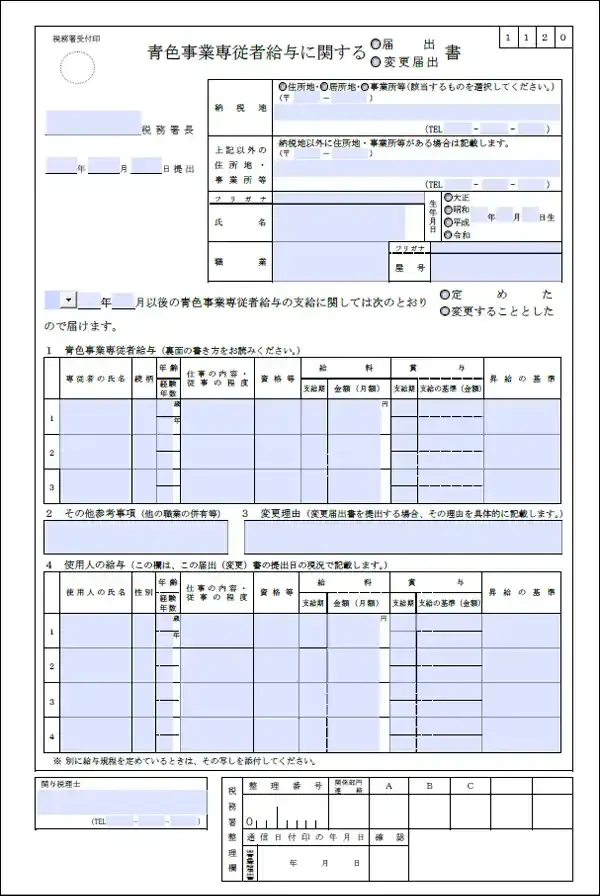

事前に「青色事業専従者給与に関する届出・変更届出書![]() 」を税務署に提出するなど、後述の「青色事業専従者給与の適用要件」の項目で解説する要件を満たせば、この制度の適用を受けることが可能です。

」を税務署に提出するなど、後述の「青色事業専従者給与の適用要件」の項目で解説する要件を満たせば、この制度の適用を受けることが可能です。

白色申告の事業専従者控除で必要経費と見なされる金額には上限があるため、専従者への給与の経費計上に関しては、青色申告のほうが有利といえます。

青色申告特別控除:最大65万円の控除を受けられる

青色申告では、複式簿記による記帳などの所定の要件を満たせば、所得から最大65万円の控除額を差し引ける青色申告特別控除と呼ばれる制度も利用できます。青色申告特別控除の控除額は10万円、55万円、65万円の3段階に分かれていて、それぞれで要件が異なります。

10万円の控除については、青色申告者であること、所得の種類が事業所得、不動産所得、山林所得のいずれかであることといった要件を満たせば利用可能です。

55万円の控除の場合は、所得の種類が事業所得か事業的規模の不動産所得に限定され、さらに期限内の申告や複式簿記による記帳や、貸借対照表と損益計算書の確定申告書への添付といった要件を満たす必要があります。

65万円控除の要件は、55万円控除の要件に加えて、e-Taxでの申告や優良な電子帳簿の保存を行うことなどです。

白色申告は単式簿記(簡易簿記)で帳簿を作成しても問題ありませんが、青色申告特別控除のような節税メリットもありません。

青色申告の承認を受けるだけで10万円控除の適用は受けられるようになるため、節税を考える場合は青色申告を検討するのがおすすめです。複式簿記に対応したいものの簿記の知識がないといった場合は、確定申告ソフトを活用すれば簡単に記帳や決算書、確定申告書の作成ができます。

青色申告特別控除については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除と青色事業専従者給与の違い

専従者の給与を収入から差し引くためには、白色申告の場合は事業専従者控除を、青色申告の場合は青色事業専従者給与を利用します。2つの制度の主な違いは、以下のとおりです。

事業専従者控除と青色事業専従者給与の主な違い

| 相違点 | 事業専従者控除 | 青色事業専従者給与 |

|---|---|---|

| 対象 | 白色申告者 | 青色申告者 |

| 必要経費にできる範囲 | 上限あり | 業務の対価として相当であれば、支払った金額の全額 |

| 事前申請の有無 | 不要 | 「青色事業専従者給与に関する届出・変更届出書」の提出が必要 |

青色事業専従者給与に関する届出書

-

※国税庁「A1-11 青色事業専従者給与に関する届出手続」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色事業専従者給与の適用要件

青色事業専従者給与を適用するためには、以下の要件を満たす必要があります。

青色事業専従者給与を適用するための要件

- 専従者は、青色申告者と生計を一にする配偶者その他の親族であること

- 専従者の年齢が、その年の12月31日現在で15歳以上であること

- 専従者が、その年を通じて6か月を超える期間(相当の理由によりその事業に従事することができなかった期間がある場合には、事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること

- 「青色事業専従者給与に関する届出・変更届出書」を、納税地を管轄する税務署長に提出していること

- 届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われていること

- 給与の額は、労務の対価として相当であると認められる金額であること(過大とされる部分は必要経費にならない)

なお、3点目の「専ら従事していること」については、上記の事業専従者控除の場合と同様、専従者がパートに出ているケースなどで税務署に否認される可能性があります。

青色事業専従者給与については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業専従者控除を活用して節税対策をしよう

事業専従者控除は白色申告者向けの制度で、上限はあるものの、事業に従事した親族に支払った給与の一定額を収入から差し引くことが可能です。節税につながる制度であるため、積極的に活用しましょう。

ただし、事業専従者控除よりも、青色申告者が使える青色申告事業専従者給与のほうが、節税効果は高いといえます。また、青色申告には他にも青色申告特別控除などのメリットがあるため、さらなる節税を考える場合には、青色申告の申請を行うのがおすすめです。

55万円以上の青色申告特別控除の適用を受けるには複式簿記への対応が必要ですが、確定申告ソフトを活用すれば簡単に対応できます。

「やよいの青色申告 オンライン」なら、初年度の利用料は無料で、複式簿記による記帳にも対応可能です。また、白色申告の場合も、「やよいの白色申告 オンライン」を活用すれば、白色申告者に必要となる記帳から確定申告までの業務をスムーズに進められます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

専従者から外れる際に何か手続きは必要ですか?

専従者から外れる際に手続きをする必要はありません。事業専従者としての扱いをしなければとくに問題はないです。

専従者がパートに出る場合は事業専従者控除を適用できなくなりますか?

専従者がパートに出る場合、パートの勤務日数や時間によっては、税務署から後々事業専従者控除を否認される可能性があります。なぜなら、専従者(事業専従者)は、その年を通じて6か月を超える期間、事業者が営む事業に専ら従事する家族従業員のことをさすからです。原則として、パートに出ると「他の職業を有する者」になります。不安な方は、税務署や税理士などの専門家に一度相談してみることをおすすめします。

専従者給与はいくらまで払っても大丈夫ですか?

青色申告の青色申告事業専従者給与は、金額が労働に見合っていれば、上限はありません。一方、白色申告の事業専従者控除には上限があります。事業専従者が、事業主の配偶者は86万円、それ以外の家族従業員は専従者一人につき50万円が上限です。

専従者給与とパートはどっちがお得ですか?

専従者控除とパートのどちらがお得かというのは、節税目的なのか家計を増やす目的なのかによって異なります。

専従者控除は、配偶者控除や配偶者特別控除、扶養控除といった控除と併用することはできません。一方でパートは給料をもらう額によっては、配偶者控除や配偶者特別控除などと併用できます。それぞれの控除の内容を把握したうえで、どれを選べば節税効果が高いか?手元のお金が増えるのか?という視点でを慎重に検討しましょう。悩む場合は、税理士などの専門家に一度相談してみることをおすすめします。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。