白色申告での家事按分のやり方は?割合の設定と計算方法

更新

個人事業主は、事業に必要な支出を経費として計上できますが、プライベートで使った支出は経費として計上することはできません。そのため、スマートフォンや自宅の家賃・光熱費など、事業とプライベートの両方で使う支出は、使用の割合を算出し経費に反映する「家事按分」が必要です。

白色申告でも家事按分は認められており、正しく行うことで余計な税負担を防げます。

ここでは、白色申告における家事按分の要件や、対象となる費用、計算方法について解説します。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

家事按分とは、プライベートでの使用分と業務使用分を分けて経費計上する方法

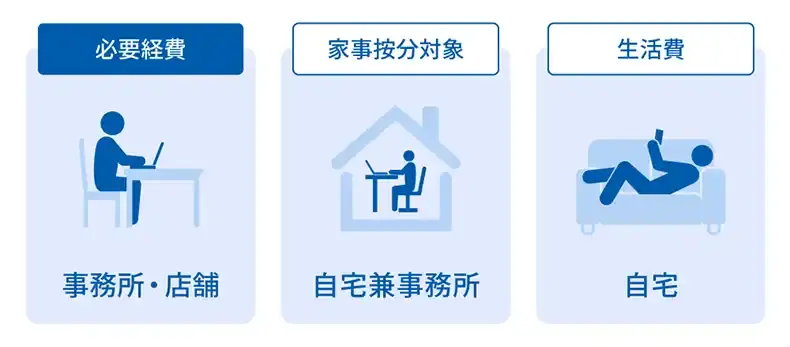

家事按分とは、事業とプライベートの両方にかかわる支出について、事業で使った割合を計算し、事業分だけを経費に計上する方法のことです。個人事業主は、業務に必要な支出は経費にできますが、プライベートの支出は経費にできません。そのため、事業とプライベートの両方で使う支出は家事按分が必要となります。

例えば、自宅を仕事場にしている場合、電気代やインターネット回線は事業とプライベートの両方で利用するケースが一般的です。また、スマートフォン代や自動車の維持費も、事業とプライベートで共通して使うことがあります。このように事業とプライベートを兼ねた支出は、事業で使った割合を計算し、事業使用分だけを経費に計上しなければなりません。この一連の作業が家事按分です。

なお、事業と生活で兼用している支出は「家事関連費」と呼ばれ、事業に使った割合を明確にすれば経費として認められます。白色申告でも青色申告でも家事按分は必要であり、正しく処理することで余分な税負担を防ぐことができます。

家事按分の方法については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

白色申告の家事按分の要件

確定申告には「白色申告」と「青色申告」の2つの申告方式がありますが、家事按分が認められる要件に違いがあります。

白色申告における家事按分の基本的な要件は次のとおりです。

- 白色申告の家事按分の要件

-

- 原則として、業務で使う割合が50%を超える家事関連費だけが対象

- ただし、50%以下であっても、用途を合理的に区分・説明できれば経費に計上可能

白色申告で家事按分ができるのは基本的には「業務で使っている割合が50%を超える家事関連費だけ」です。例えば、自宅を仕事場にしている場合、業務で使っている部屋の面積が自宅全体の10%程度しかなければ、業務で使っている割合は50%以下なので、家賃の家事按分は基本的にはできません。

しかし、業務で利用した割合が50%以下であっても、用途を合理的に区分・説明できれば経費への計上が可能です。例えば、「100㎡の自宅のうち、20㎡の1部屋を業務のみに使っている」などと合理的に説明できれば、多くは経費として認められます。

白色申告では「どのくらい業務で使ったか」を根拠を持って説明できるかどうかが重要です。そのため、業務使用時間の記録や事業で使用している部屋の図面、業務日誌などの根拠となる資料を作成・保存しておきましょう。

また、白色申告では帳簿の作成や経費支出の証拠となる領収書・資料等の保存は必要ですが、青色申告ほど厳密な形式は求められません。ただし、帳簿や証拠資料が不十分だと経費として認められない可能性があるため、帳簿や領収書、業務使用分を示す根拠は必ず保存しておく必要があります。

一方、業務上必要な支出だと説明できるものなら、業務使用割合が50%以下でも家事按分が可能です。

なお、青色申告での家事按分の要件は、次のとおりです。

- 青色申告の家事按分の要件

-

- 業務使用分の割合に50%超という基準はなし

- 根拠にもとづき、業務上必要な支出だと説明できるものならすべて家事按分が可能

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

家事按分が認められる費用

家事按分の対象となるのは、事業とプライベートを兼ねた支出です。代表的な例としては、下記のような費用があります。

- 家事按分が認められる費用の例

-

- 家賃(更新料や礼金も対象となります)

- 電気代、水道代、ガス代などの水道光熱費

- 火災保険料

- インターネット回線代や携帯電話の通信費

- 駐車場代、ガソリン代、任意保険料、自動車税などの車の維持費

- 車やパソコンなどの減価償却費

- (持ち家の場合)固定資産税や住宅ローンの利息

減価償却については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

家事按分の割合の出し方

家事按分の割合の出し方に、明確な基準はありません。事業での使用分とプライベートでの使用分を分けた根拠を合理的に説明できるのであれば、どんな基準を用いても事業使用分は経費として計上できます。

一般的には、面積または時間を基準として計算します。

家賃を家事按分する際の割合の出し方

自宅を事務所として利用している場合、家賃の一部を経費として計上できます。

家賃の家事按分は、「使用するスペースの割合を基準にする方法」と、「使用時間の割合を基準にする方法」があります。

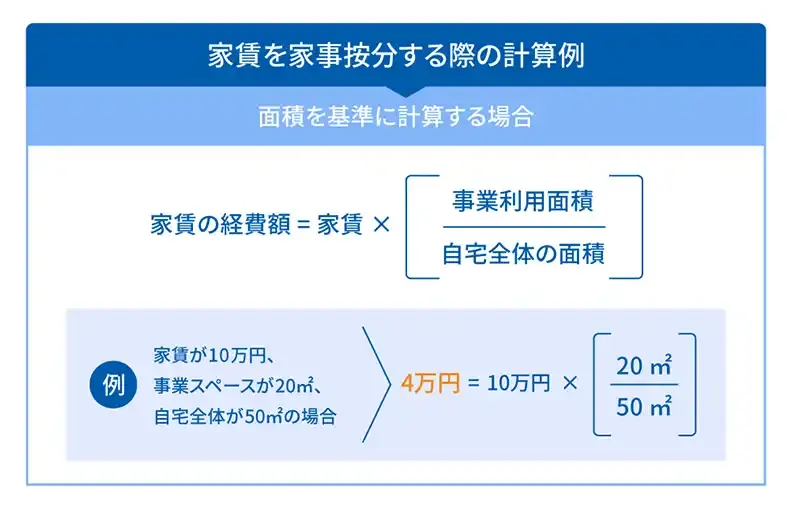

使用するスペースの割合を基準にする方法

家全体の面積に対して、事業で使っている部屋やスペースの面積割合をもとに計算する方法です。この方法は「完全に仕事専用の部屋」を使っているケースで使われます。

例えば、家賃が月10万円、自宅全体の面積が50㎡、そのうち事業スペースが20㎡だった場合、下記のような計算式になります。

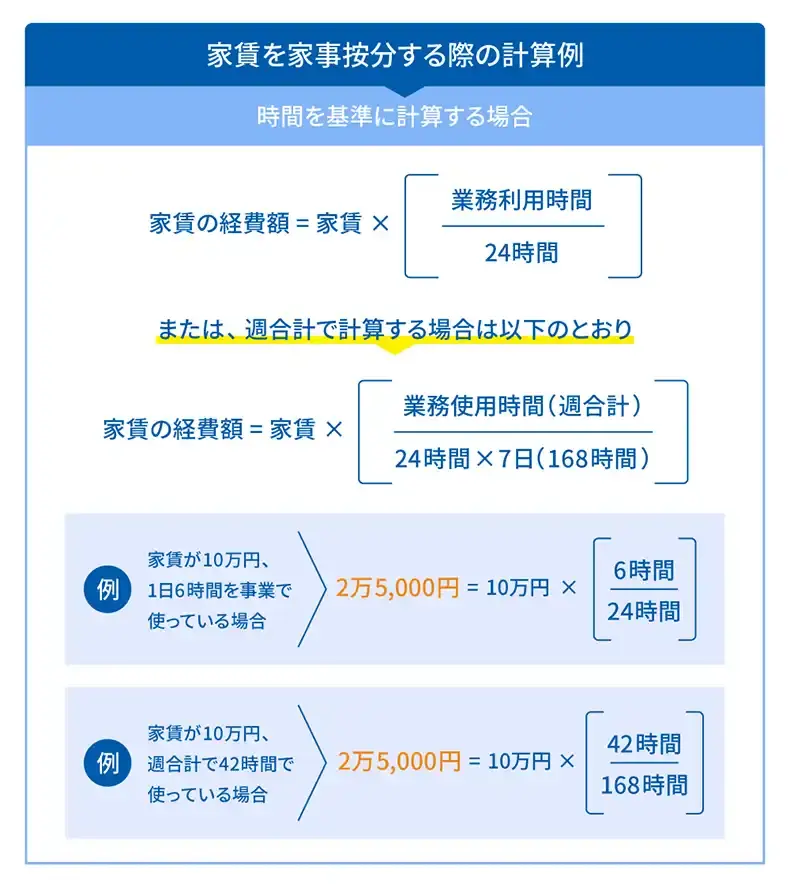

使用時間の割合を基準にする方法

自宅の一部をプライベートと仕事で兼用している場合は、時間の割合を基準にするのが現実的です。

例えば、家賃が月10万円、1日24時間のうち6時間を事業で使っている場合は、次のようになります。同様に、1週間で42時間利用している場合も、全168時間のうち1/4なので、2万5,000円を経費にできます。

光熱費を家事按分する際の割合の出し方

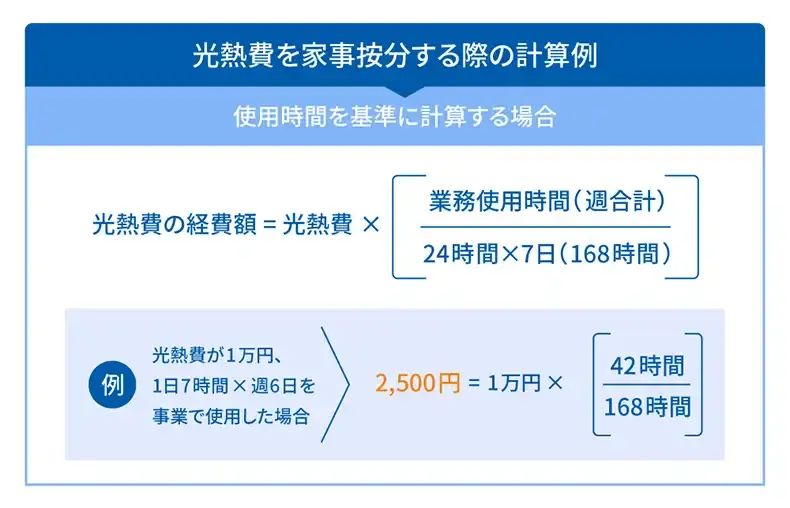

電気代やガス代などの光熱費も、自宅を仕事場として利用している場合は経費に計上できます。ただしこちらも全額ではなく、事業で使用した分だけを算出して家事按分する必要があります。

光熱費は家賃と違い、専用の部屋を設けていなくても使用状況に応じて変動するため、使用時間を基準にする方法が一般的です。

例えば、月の電気代が1万円で、仕事に使う時間が1日7時間×週6日=42時間だった場合の計算方法は、下記のようになります。

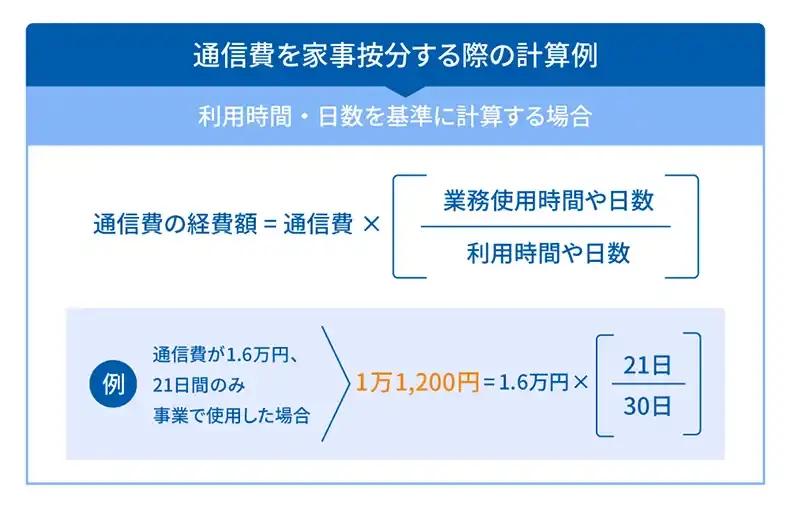

通信費を家事按分する際の割合の出し方

インターネット回線やスマートフォンの利用料などの通信費も、事業に使った分を家事按分して経費に計上できます。通信費はプライベート利用と完全に切り分けることが難しいため、利用時間や使用日数を基準にする方法が一般的です。

例えば、月の通信費が1万6,000円で、1か月30日のうち21日間を事業に使用した場合、次のような計算式になります。

スマートフォンの代金の場合も、通話やデータ通信の使用状況から「仕事とプライベートの利用割合」を見積もることで、同様に按分が可能です。

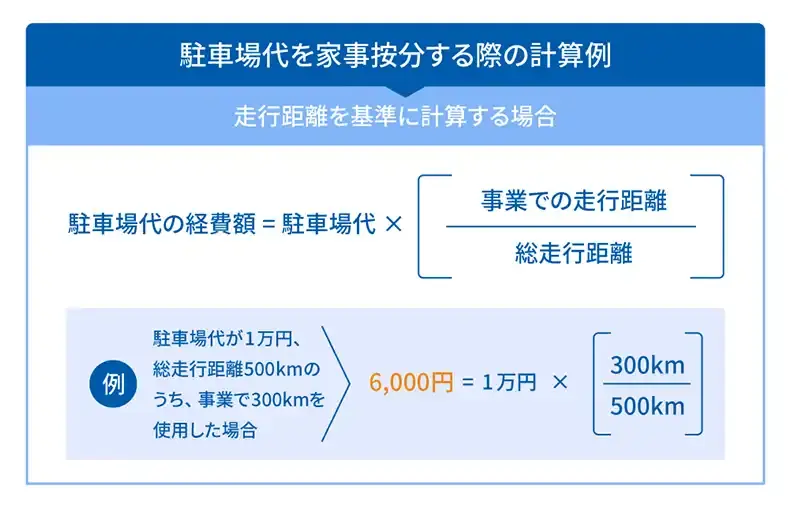

自動車関連費用を家事按分する際の割合の出し方

自動車を事業とプライベートの両方で利用している場合、購入費・税金・駐車場代・ガソリン代・保険料などの費用も家事按分の対象になります。按分方法は大きく分けて「走行距離を基準にする方法」と「使用日数を基準にする方法」があります。

走行距離を基準にする方が実態を正確に反映できますが、日数ベースの計算でも合理的に説明できれば問題ありません。どちらの場合も、走行距離の記録や業務の記録を残すことが重要です。

走行距離を基準にする方法

走行距離を測定し、そのうち事業で使った割合を算出します。

例えば、月の駐車場代が1万円、月の走行距離500km、そのうち事業で走った分が300kmだった場合、下記のような計算になります。

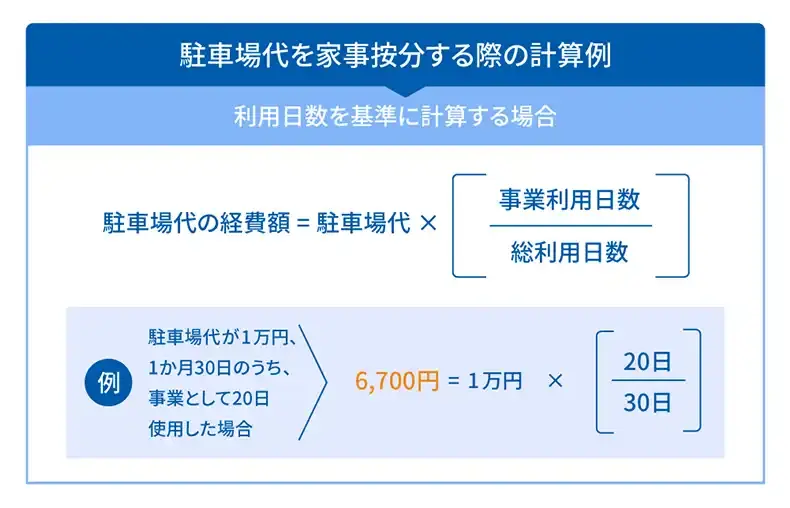

利用日数を基準にする方法

日単位で事業利用した割合を算出する方法でも、割合を出すことが可能です。

例えば、月の駐車場代が1万円、1か月30日のうち20日間を事業に使用した場合の計算方法は、下記のとおりです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

家事按分をする際は、根拠を説明できるようにしておこう

自宅兼事務所の家賃や電気代、通信費などは、事業とプライベートの両方で使用することが多いため、事業使用割合を算出して事業分だけを経費に計上する家事按分が必要です。

家事按分を行う場合は、プライベート利用分と事業利用分の用途を合理的に説明することが求められるため、領収書の保存や利用割合の記録が欠かせません。費用の種類によって按分基準は異なるので、それぞれに合った方法で計算し、後から説明できるようにしておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

白色申告者は家事関連費の事業部分の割合が50%超でないと経費計上できない?

原則は事業利用割合が50%超の費用が対象ですが、50%以下でも合理的な根拠を示せば経費計上は可能です。国税庁の出している所得税法の基本通達でも、白色申告にも、青色申告と同じ基準が適用されるとの解釈が示されています。実際にどの程度業務で使っているかを説明できるよう、領収書や根拠資料を残しておきましょう。

白色申告の家事按分について詳しくはこちら

通信費を白色申告で家事按分する場合の計算方法は?

インターネット回線費などの通信費の家事按分は、業務上での使用時間または日数を基準とするのが一般的です。例えば、1か月の通信費が9,000円で、業務上の使用時間が月に20日だった場合は、20日÷30日=0.67となり、9,000円×0.67=6,030円を経費計上できます。

通信費の詳しい計算方法はこちら

電気代を白色申告で家事按分する場合の計算方法は?

電気代の家事按分は、事業で使用した時間を基準とするのが一般的です。例えば、月の電気代が1万円で、1日7時間×週6日=42時間を業務使用した場合、42時間÷168時間=0.25となり、1万円×0.25=2,500円を経費計上できます。ただし、家賃の按分と同じく、使用面積で家事按分する方法も合理的だと言えます。

光熱費の詳しい計算方法はこちら

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。