減価償却とは?確定申告での書き方や計算方法について解説

更新

法人や個人事業主の会計において、「減価償却」や「減価償却資産」といった言葉をしばしば目にします。固定資産を購入、所有する場合、確定申告にもかかわってくるため、減価償却とは何かを正確に理解しておくことが大切です。では、減価償却とは具体的にどのような会計処理の方法なのでしょうか。

ここでは、減価償却の意味や減価償却資産の例のほか、確定申告での書き方や計算方法、仕訳例についても紹介しています。ぜひ参考にしてください。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

減価償却とは固定資産を耐用年数に応じて経費にすること

減価償却とは、固定資産を購入、所有した際に、取得価額の全額を一度で経費として計上せず、耐用年数に分けて計上することです。しかし、どのような固定資産でも減価償却が適用できるわけではありません。減価償却を適用できる固定資産のことを減価償却資産といいます。固定資産の種類と耐用年数について押さえておきましょう。

固定資産の種類

固定資産には「有形固定資産」と「無形固定資産」の2種類があります。それぞれの特徴と、分類される固定資産の例は以下のとおりです。

有形固定資産

有形固定資産とは、形がある固定資産のことを指します。例えば、土地や建物、車、パソコンなどはいずれも有形固定資産です。

無形固定資産

無形固定資産とは、物理的な形のない固定資産のことです。例えば、特許や営業権などの権利、パソコンにインストールして使用するソフトウェアなどは、いずれも無形固定資産に該当します。

法定耐用年数

法定耐用年数とは、減価償却できる固定資産が利用に耐える年数のことです。経費に計上する際の法定耐用年数は、固定資産の種類ごとに法律で定められています。

例えば、接客用の応接セットを40万円で購入したとします。接客業のために使用しない場合、応接セットの法定耐用年数は8年です。この場合、取得価額の40万円を購入した年に全額経費として計上するのではなく、8年間に分けて経費に計上します。応接セットとして一緒に使用するのであれば、ソファとテーブルを別々に計上するのではなく、すべてをセットとして考えます。

他にも、パソコン本体とともにディスプレイ・キーボード・外付けHDDなどを購入した場合には、一緒に使用することは明らかであることから、これらを合算した金額が取得価額です。

なお、取得価額には原則として減価償却資産を購入した代金と、その資産を事業に使用するうえで直接かかった費用が含まれます。例えば運送費や購入手数料、関税など、その資産の購入に際して要した費用は、いずれも取得価額の一部として計上されます。

法定耐用年数は、国税庁Webページで確認できます。以下は法定耐用年数の一例です。

法定耐用年数の例

- 事務所(木造):24年

- 事務所(鉄骨鉄筋コンクリート):50年

- パソコン:4年

- 事務机、椅子、キャビネット(金属製):15年

- 事務机、椅子、キャビネット(金属製以外):8年

- 冷暖房機器:6年

- 看板、ネオンサイン:3年

- 普通自動車:6年

-

※国税庁「No.2100 減価償却のあらまし

」

」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却をする資産

減価償却が可能な固定資産のことを減価償却資産といいます。減価償却資産に該当するのは、業務で使用され、時間の経過とともに価値が減少していく資産です。取得価額が10万円以上で1年以上使用する資産の場合、減価償却による経費計上が必要です。取得価額が10万円未満であれば、1年以上使用する場合でも減価償却はせず一括で経費計上します。

なお、取得価額が10万円未満であるかどうかの判定は、経理方式によって異なります。税抜経理方式を適用している場合は消費税抜きの価額が取得価額、税込経理方式を適用している場合は消費税込みの価額が取得価額です。

例えば、税抜価格が9万8,000円のパソコンを購入した場合、税込価格は10万7,800円です。したがって、税抜経理方式を適用している事業者では10万円未満のため一括で経費計上し、税込経理方式を適用している事業者では10万円以上のため減価償却が必要になります。

なお、後述しますが、青色申告の場合、取得価額40万円(2026年3月31日までに取得した資産は30万円)未満までの資産は、取得年に一括で経費にできる特例があります。

減価償却できる資産の例は以下のとおりです。

減価償却する資産の主な例

- 建物

- 車

- エアコン

- 看板

- 10万円以上のパソコンなどの備品

- 工場設備

- 厨房機器

- ソフトウェア

- 特許権

- 営業権

- 商標権

なお、農業を営む事業者の場合、家畜や樹木も減価償却資産に該当します。事業として使用できるようになるまでにかかった育成の費用は、取得価額となります。

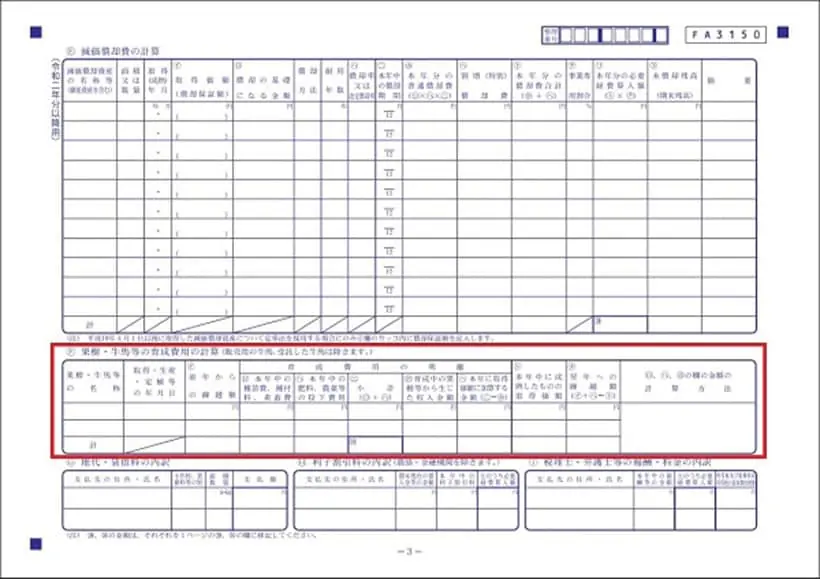

確定申告の際には、青色申告決算書の3枚目にある「(F)果樹・牛馬等の育成費用の計算」欄を使用します。

所得税青色申告決算書(農業所得用)(3枚目)

-

引用元:国税庁「所得税青色申告決算書(農業所得用)」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却ができない資産

業務に使用しない固定資産や、時間が経っても価値が減少しない固定資産に関しては、減価償却の対象にはなりません。こうした固定資産は、非減価償却資産ともいいます。減価償却ができない固定資産の一例として、以下の資産があげられます。

減価償却できない固定資産の主な例

- 土地

- 借地権

- 骨董品

- 現在、事業に使っていない設備

例えば、同じ不動産でも建物は経年劣化するのに対して、土地や借地権は時間の経過によって劣化する資産ではありません。また、歴史的な価値のある骨董品などは、経年によって価値が下がるとは考えにくいでしょう。このような資産は、減価償却の対象外です。また、以前は事業に使用していた設備などであっても、現在は使っていないのであれば、減価償却資産には該当しなくなります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却の特例

減価償却では、固定資産の取得価額によって特例を適用できます。具体的な特例としてあげられるのは、「一括償却資産」と「少額減価償却資産の特例」の2つです。

それぞれの特例の内容について見ていきましょう。

一括償却資産

一括償却資産とは、10万円以上20万円未満の固定資産を取得した際に利用できる特例で、事業の規模に関係なくどの事業主も利用可能です。法定耐用年数にかかわらず、3年間で均等に経費計上することができます。ただし、何らかの事情で該当する減価償却資産を帳簿から除いても、一括償却資産として扱う場合、引き続き3年間は均等に経費計上しなくてはなりません。

一括償却資産とするか、一般的な減価償却を適用するかは、事業者が任意で選択可能です。

一括償却資産については以下の記事で詳しく解説していますので参考にしてください。

少額減価償却資産の特例(青色申告の場合)

少額減価償却資産の特例とは、取得価額10万円以上40万円(2026年3月31日までに取得した資産は30万円)未満の資産を取得した際に、取得年に一括で経費計上できる特例のことです。以下の条件を満たす中小企業や個人事業主が、年間300万円まで少額減価償却資産の特例を利用できます。

なお、2022年4月1日以後に取得等するものから「貸付(主な事業として行うものを除く)」の用に供した資産」は、本特例から除外されています。主要な事業として行われるものは除くため、レンタル事業などを営む場合は、特例を適用できます。

少額減価償却資産の特例を利用できる事業主の条件

- 青色申告をしている個人事業主または法人

- 常時雇用する従業員が400人以下(2026年3月31日までは500人)の個人事業主または法人

- 資本金または出資金が1億円以下の法人(大規模法人が株主である場合など一部を除く)

少額減価償却資産の特例については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却の計算方法

減価償却の計算方法には「定額法」と「定率法」の2種類があり、会計処理を行う際にはいずれかの計算方法を選択する必要があります。それぞれの計算方法を押さえておきましょう。

定額法

定額法とは、毎年同額の減価償却費を計上する計算方法です。個人事業主の所得税法では、定額法が原則になります。計算式は以下のとおりです。

定額法の減価償却費の計算式

定額法の減価償却費=取得価額×定額法の償却率

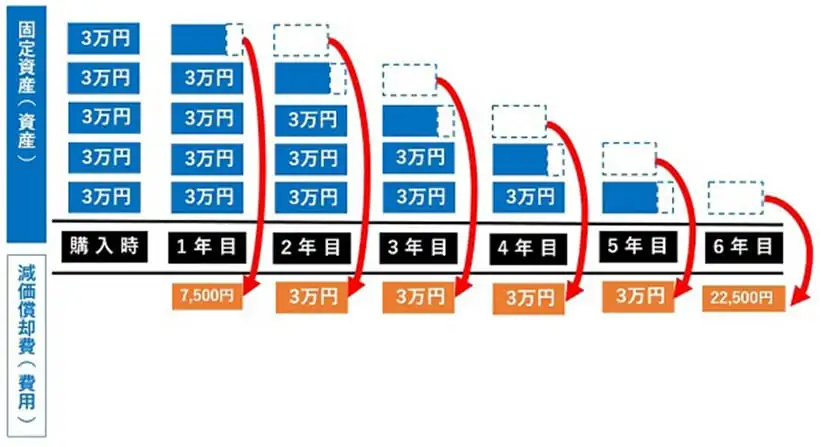

個人事業主が期初(1月)に15万円のカメラを購入したケースで考えてみます。カメラの法定耐用年数は5年です。そのため、取得価額15万円を5年に分けて3万円ずつ減価償却を行うことになります。固定資産台帳に15万円のカメラを記載したうえで、下図のように毎年3万円ずつ経費計上します。

なお、5年目に経費を計上する際には「固定資産がまだ残っている」ことを示すために、1円を残さなくてはなりません。したがって、最後の年のみほかの年よりも減価償却額が1円少なくなります。

定率法

定率法は、毎年一定の割合で減価償却費を計上する方法です。以下の計算式を用いて各年に適用する減価償却費を算出します。

定率法の減価償却の計算式

定率法の減価償却費=(取得価額-前年までの減価償却累計額)×定率法の償却率

償却率が一定であるのに対して、残りの取得価額は毎年少なくなっていくため、年を経るごとに減価償却費は減少していきます。

なお、繰り返しになりますが、個人事業主は原則としてすべての減価償却費を定額法で償却します。ただし、車両・器具工具備品・機械装置に関しては、減価償却費の償却方法を変更しようとする年の3月15日までに管轄の税務署へ「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書![]() 」を提出することにより、定率法を選択することも可能です。

」を提出することにより、定率法を選択することも可能です。

一方、法人の場合は原則として定率法で償却します。ただし、パソコンで使うソフトウェアや建物は定額法で計算します。

なお、事業年度開始の日の前日までに償却方法を変更しようとする理由などを記載した「減価償却資産の償却方法の変更承認申請書![]() 」を所轄税務署長に提出することにより、定額法も選択可能です。

」を所轄税務署長に提出することにより、定額法も選択可能です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却の仕訳方法

減価償却の仕訳方法には、大きく分けて直接法と間接法の2種類があります。どちらの仕訳方法を採用しても、納税額そのものは変わりません。例として、以下のようにパソコンを購入した場合を例に見ていきます。

パソコンを32万円で購入した場合の例

- 取得原価:32万円

- 法定耐用年数:4年

- 1年間の減価償却費:8万円

直接法

直接法は、減価償却費を固定資産の取得価額から直接差し引いていく仕訳方法です。現在の固定資産の価値がわかりやすいというメリットがあります。

直接法での仕訳例は以下のとおりです。

直接法での仕訳例

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 80,000 | 固定資産 | 80,000 |

上記のとおり、決算時に当年の減価償却費として計上する金額を、「減価償却費」という勘定科目で借方科目に記載し、貸方科目には「固定資産」として記載します。例えば、1年目であれば「32万円-8万円=24万円」、2年目であれば「24万円-8万円=16万円」が、それぞれの時点におけるパソコンの価値です。

間接法

間接法とは、減価償却の額を固定資産の取得価額から減じるのではなく、減価償却費の累計を計上する仕訳方法のことです。直接法では減価償却費を固定資産の取得額から差し引くため、固定資産の価値は年々減少していきます。一方、間接法では、減価償却費累計額として計上されるため、これまでの償却費の合計が表示される点が異なります。貸借対照表で取得原価を正確に把握したい場合には、間接法の方が判別しやすいでしょう。

間接法での仕訳例

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 80,000 | 減価償却累計額 | 80,000 |

直接法・間接法のどちらの仕訳方法を採用するかは、事業主が任意に選択できます。現状の固定資産の価値を確認しやすい方がよいのであれば直接法、固定資産の取得原価を確認しやすい方がよいのであれば間接法を選択し、帳簿の記載を統一することが大切です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却の方法で迷いやすいケース

取得した固定資産によっては、減価償却の計算方法について迷いやすい場合があります。どのようなケースが迷いやすいのか、例をあげて見ていきましょう。

中古で減価償却資産を購入した場合

取得した固定資産が中古品の場合、法定耐用年数をそのまま適用することができません。法定耐用年数がすでに経過しているのか、一部残っているのかによって、計算方法が異なります。それぞれの計算方法は以下のとおりです。

法定耐用年数のすべてを経過した減価償却資産

減価償却資産を取得した時点ですでに法定耐用年数が経過している場合、本来の法定耐用年数の20%に相当する年数を適用します。なお、これらの計算で算出した年数に1年未満の端数があるときは、端数を切り捨て、その年数が2年に満たない場合には2年とします。例えば、カメラの法定耐用年数は5年です。そのため、販売から5年以上経過している中古のカメラを購入したのであれば、5年×20%=1ですが、2年未満なので、耐用年数は「2年」です。

法定耐用年数の一部を経過した資産

法定耐用年数の一部が経過している場合には、その法定耐用年数から経過した年数を差し引いた年数に、経過年数の20%に相当する年数を加えた年数で計算します。

法定耐用年数の一部を経過した資産を購入した場合の耐用年数の計算式

中古の固定資産の耐用年数=(法定耐用年数-経過年数)+(経過年数×20%)

例として、初度登録年から5年経った普通自動車の中古車(普通車・新車の場合の耐用年数6年)を購入したときの耐用年数は、「(6年-5年)+(5年×20%)=2年」です。

なお、中古の固定資産を業務で使用するために修理すると、場合によっては処理方法が変わる点に注意が必要です。例えば、修理などをした結果、その修理などにかかった支出が、同じ資産を新品で取得した場合の価額の50%相当額を超えると、新品と同様の耐用年数と見なされます。しかし、新品取得価額の50%以下になる場合は、上記計算式のように、法定耐用年数から経過年数を差し引いたうえで、経過年数に20%を乗じて耐用年数を算出します。

期の途中で減価償却資産を購入した場合

期の途中で減価償却資産を購入した場合は、購入した月から減価償却費を計算します。以下の図は、個人事業主が期の途中である10月に15万円のカメラを購入した場合の減価償却の例です。

個人事業主が10月に15万円のカメラを購入した場合の減価償却例

このカメラを購入1年目に業務で使用するのは、10月~12月の3か月間です。したがって、「3万円×1/4=7,500円」が1年目の減価償却費となります。2年目以降は、通常の減価償却費を用いて計算します。

事業とプライベートの両方で減価償却資産を使用する場合

取得した減価償却資産を事業とプライベートの両方で使用する場合には、事業で使う割合に基づいて家事按分を行わなければなりません。

例えば、取得価額に償却率を掛けた金額が3万円で、事業とプライベートの半々で使用している減価償却資産の減価償却費は、「3万円×50%=1万5,000円」となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却がある場合の確定申告書の作成方法

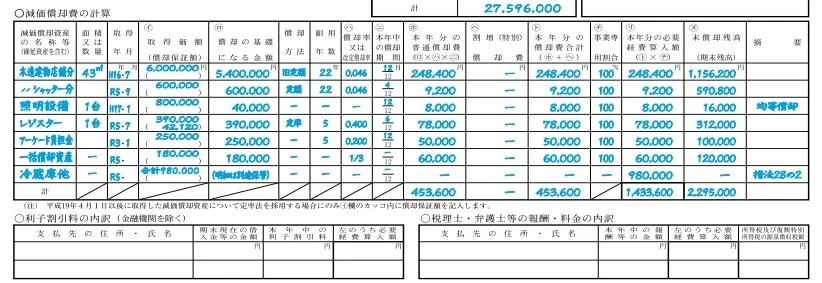

減価償却資産を所有している場合、確定申告の際には、青色申告決算書の3枚目にある「減価償却費の計算」に記入したうえで申告します。

青色申告決算書(一般用)3ページへの記載例

-

※引用:国税庁「所得税の確定申告」

なお、2007年の税制改革で減価償却の計算方法が変わり、税制改正以前の定額法は「旧定額法」、定率法は「旧定率法」と名称が変更となっています。そのため、2007年3月31日以前に取得した減価償却資産については旧定額法、旧定率法で計算されます。

具体的な記載内容は以下のとおりです。

減価償却資産の名称等

「減価償却資産の名称等」の欄には、所有している減価償却資産の名称や種類などを記載します。名称については、国税庁「No.2100 減価償却のあらまし![]() 」を参考に記載するとよいでしょう。

」を参考に記載するとよいでしょう。

面積又は数量

「面積又は数量」の欄には、所有している減価償却資産の面積や数量を記載します。機械設備であれば「1台」、工具や器具・備品であれば「1個」といった書き方で問題ありません。

取得年月

「取得年月」は、減価償却資産を取得した年と月を記入する欄です。日付を記載する必要はありません。

(イ)取得価額

「(イ)取得価額」の欄には、減価償却資産を取得した際の価額(購入金額)を記入します。2007年4月1日以降に取得した減価償却資産で定率法を採用している場合には、カッコ内に償却保証額を記入する必要があります。償却保証額とは、資産の取得価額に、耐用年数に応じた保証率を乗じた金額のことです。保証率は耐用年数ごとに決められており、国税庁のWebページなどで確認できます。

(ロ)償却の基礎になる金額

「(ロ)償却の基礎になる金額」は、定額法と定率法で記入する金額が異なります。償却方法が定額法の場合、償却の基礎になる金額は取得価額と同額です。定率法の場合、申告する年に取得していれば取得価額を、申告する年の前年以前に取得していれば前年末の未償却残高を記入します。

償却方法

「償却方法」は、適用している償却方法を記入する欄です。個人事業主の方は原則として定額法で減価償却するため、定額法と記入します。

耐用年数

「耐用年数」は、該当する減価償却資産の法定耐用年数を記入する欄です。国税庁のWebページなどで、該当する減価償却資産の耐用年数を調べて記入します。

(ハ)償却率又は改定償却率

「(ハ)償却率又は改定償却率」の欄には、該当の減価償却資産の償却率を記入します。国税庁のWebページにて、該当する減価償却資産の償却率を調べられます。

(ニ)本年中の償却期間

「(ニ)本年中の償却期間」は、今年の償却期間を記入する欄です。前年以前に購入した場合は12月、今年購入した場合は、購入した月以降の月数を記入します。

(ホ)本年分の普通償却費((ロ)×(ハ)×(ニ))

「(ホ)本年文の普通償却費((ロ)×(ハ)×(ニ))」は、確定申告をする年の償却費を記入する欄です。上記の「(ロ)×(ハ)×(二)」の計算結果を記入します。

(ヘ)割増(特別)償却費

「(ヘ)割増(特別)償却費」は、特別償却の適用などを受ける場合に記入する欄です。特別償却とは、青色申告をする中小企業者が、新品の機械や装置などを取得または製作した場合に、普通償却費に加え、取得価額の30%相当額を償却できる措置です。該当しなければ「‐」などを記入します。

(ト)本年分の償却費合計((ホ)+(ヘ))

「(ト)本年文の償却費合計((ホ)+(ヘ))」は、償却費の合計を記入する欄です。上記の(ホ)+(ヘ)の金額を記入します。

(チ)事業専用割合

「(チ)事業専用割合」は、該当の減価償却資産を事業に用いている割合を記入する欄です。家事按分がある場合は、事業に利用している分を記入します。すべて事業用の場合は100と記入します。

(リ)本年分の必要経費算入額((ト)×(チ))

「(リ)本年文の必要経費算入額」」は、必要経費として計上できる金額を記入する欄です。上記の(ト)×(チ)の金額を記入します。

(ヌ)未償却残高(期末残高)

「(ヌ)未償却残高(期末残高)」は、減価償却の残高を記入する欄です。今年購入した減価償却資産の場合は(イ)-(ト)、前年以前に購入した減価償却資産の場合は、前年末の未償却残高(取得価額-前年末までの減価償却費の累積額)-(ト)を記入します。

摘要

「摘要」は、該当の減価償却資産に対して、何らかの措置を適用している場合に記入する欄です。例えば、取得資産が中古の場合には「中古」、特別償却をはじめとした特例の適用を受ける場合にはその特例名など、記入すべき事項がある場合に書き入れます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

減価償却資産は正しく計算してスムーズに確定申告をしよう

減価償却資産の経費計上は通常の経理処理とは異なるため、間違いのないよう慎重に計上する必要があります。本記事で紹介した計算方法を参考に、正確に経理処理を進めましょう。

減価償却の計算は手間がかかりますが、確定申告ソフトを活用することで簡単に進められます。確定申告ソフトによっては固定資産台帳への登録や減価償却の計算が自動で行われるため、自分で計算・記入する必要がありません。

「やよいの青色申告 オンライン」なら、10万円以上の物品を購入した際に、固定資産の登録の案内が表示されます。固定資産の登録を行うことで減価償却の計算も自動で処理されるため、確定申告手続きにかかる手間を削減できる点が大きなメリットです。減価償却費を正確に計算しつつ、確定申告をスムーズに進めたい方は、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

減価償却はなぜ必要なんですか?しないとどうなりますか?

減価償却は、事業で使用する固定資産をそれぞれの資産の「耐用年数」に応じて「取得価額」を分割して経費計上する会計処理の方法です。使用や時間経過で価値が減少する固定資産のことを「減価償却資産」といいます。減価償却資産の耐用年数は、税法上品目別に細かく定められています例えば、「40万円を購入した年に全額経費として計上するのではなく、毎年5万円ずつ、8年間経費計上する」というのが、減価償却の考え方です。長期間価値がある固定資産を購入年度に全額を費用として計上すると、費用と収益の対応関係が矛盾してしまう恐れがあります。減価償却をしないと、本来減価償却費であるはずのコストが利益に変わり、納税額が増えます。

減価償却するメリットを教えてもらえますか?

減価償却の最大のメリットは「節税に繋がること」です。減価償却は購入した費用を何年間かに分けて計上できるため、翌年以降の利益を抑えられます。利益を抑えられると当然節税に繋がります。一度に全額計上してしまうと翌年以降の利益を抑えられなくなるため、毎年コンスタントに計上するようにしましょう。

減価償却するデメリットを教えてもらえますか?

減価償却することに対してデメリットはほとんどありませんが、強いていうなら会計処理が発生することくらいです。耐用年数や減価償却のルールをチェックする必要があるため、ある程度の手間が発生します。しかし会計処理自体は難しくはないので、期間に余裕を持って行えば問題ありません。

減価償却の会計処理についてはこちら

減価償却の耐用年数が終わったらどうなりますか?

耐用年数が終わってもそのまま使い続けることが可能です。通常、減価償却を行っていくと、最終的には1円の残存簿価が残ります。ただし、ソフトウェアなどの場合は0円になるため注意しましょう。最終的に価値が0円や1円になったとしても、そのまま使い続けられますのでご安心ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。