収入と所得の違いとは?年収・手取りとの違いや計算方法を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

収入と所得の違いを正しく理解していないと、税金の計算をする際や、金融機関の審査などで収入や所得を問われたときに、正確な回答ができません。特に確定申告をする際は、収入と所得を正しく使い分ける必要があります。収入と所得のどこに違いがあるのかを、正確に理解したい方も少なくないのではないでしょうか。

ここでは、収入、所得、手取り、年収といった、混同しやすい言葉の違いや、給与所得の計算方法、収入と所得を使い分けなければならないシーンなどについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

収入と所得の違い

収入と所得は、どちらも事業活動や労働などによって得た金銭を指す言葉ですが、その範囲が異なります。

収入は、事業活動や労働の結果として得られた金銭の全額を指す言葉です。個人事業主であれば、売上が収入に該当します。必要経費は差し引きません。売上と必要経費がどちらも500万円の事業者は利益がゼロですが、収入は500万円ということになります。

会社員などの給与所得者は、勤務先から支払われた給与や賞与の合計額が収入に該当します。社会保険料や税金を差し引く前の金額が収入に該当するため、手取り額とは一致しません。

一方、所得は収入から必要経費などを差し引いた後の金額です。個人事業主は、売上から、売上原価や事務所家賃、通信費、光熱費、交通費、交際費、書籍代、セミナー代など、事業に必要なすべての必要経費を引いて所得を求めます。売上原価とは、期首商品棚卸高に当期の仕入代金を加え、期末商品棚卸高を差し引いた金額です。個人事業主の必要経費は多岐にわたるため、必要経費になる費用とならない費用を正しく判別して計上しなければなりません。

給与所得者の場合は、給与から給与所得控除額を引いた金額が所得に該当します。給与所得控除額とは、必要経費の代わりに給与所得から差し引かれる控除額のことです。

また、確定申告書には、収入金額等と所得金額等を記載する欄がそれぞれ設けられています。正しい申告を行うためにも、違いを正しく理解しましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

年収の定義は会社員と個人事業主で異なる

収入や所得と似た言葉に、年収がありますが、年収の定義は会社員と個人事業主で異なります。年収は「年間収入」の略称で、基本的には1年間の収入額を指します。また、年収を計算する期間は、通常1月1日から12月31日までの1年間です。

個人事業主の年収は年間の売上ではなく、売上から必要経費を引いた所得金額を指すのが一般的です。個人事業主は必要経費が多くかかることも珍しくなく、売上を収入としてしまうと実態との乖離が大きくなります。そこで、売上を年商と呼び、年収と区別するのが一般的です。一方、会社員であれば、各種手当を含む給与やボーナスの額面金額の年間合計額を、一般的に年収と呼びます。

個人事業主と会社員では、年収という言葉が異なる意味で使われるケースがあるため、注意しなければなりません。例えば、協会けんぽでは、被保険者の家族を扶養に入れる際の条件として、「家族の年収が130万円未満で被保険者の年収の半分未満であること」が必要です。このときの年収とは、家族が会社員などの給与所得者であれば年間の収入額です。しかし、個人事業主の場合、社会保険の加入義務の判定上、年間の総収入から直接的経費を引いた額で判定します。なお、直接的経費とは仕入代金や原材料費など、売上に直接的にかかわる経費で、宣伝広告費などは含められません。

また、住宅ローンの申し込みをした際も、一般的に給与所得者は年間の収入額を基に審査が行われますが、個人事業主は収入から必要経費を引いた所得金額を確認されます。個人事業主の場合、収入(売上)がどれほど高くても、必要経費がかさんでいては手元に残るお金は目減りします。金融機関は、正確な経済状態を確認するために、必要経費を反映させた後の金額を把握するのです。

個人事業主の年収については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

手取りとは、実際に手元に残るお金

手取りとは、収入から税金などを差し引いた後の金額です。手元に残り、自由に使えるお金が手取りだと考えてください。

個人事業主であれば、収入から必要経費を引いて所得金額を求め、さらに税金や社会保険料など、以下の金額を差し引くと手取り額がわかります。ただし、所得税の額は年間の所得金額がわからないと確定しないため、年の途中で正確な手取り額を把握することはできません。

個人事業主の手取りを計算する際に所得から差し引く金額

| 種類 | 計算方法 |

|---|---|

| 所得税 | 当年の所得に応じて決定。確定申告時に確定 |

| 住民税 | 前年の所得に応じて決定。毎年6月に自治体から送られてくる通知書で確認可能。納付月は自治体によって異なるが年4回納付 |

| 国民年金保険料 | 保険料改定率などに応じて毎年変動。2024年度は1万6,980円/月。年払いなどによる割引制度あり |

| 国民健康保険料(あるいは国民健康保険税)と介護保険料 | 前年の所得などに応じて決定。料率は自治体によって異なる。ただし、国民健康保険組合に加入している場合、所得金額にかかわらず一律の場合もある |

その他、国民年金基金などに加入している場合は、その金額も差し引いて手取りを計算する場合があります。

一方、会社員は、基本的には勤務先から振り込まれる給与額が手取りです。ただし、給与天引き貯金など、個人の判断で給与から差し引くことを選択した金額については手取りに含めて考えます。通常は、所得税、住民税、厚生年金保険料、健康保険料、介護保険料、雇用保険料を引いた金額が手取りです。

住民税の納付方法については、個人事業主は年4回の納付が必要になるのに対し、会社員は、6月から翌年5月までの毎月の給料から天引きされます。

なお、手取りは税金の計算には関係がなく、法的な定義なども定められていません。月々の生活費などを考える際の目安などに利用する金額です。個人事業主は、自分で税金や社会保険料を納付する必要があるため、手取りの見込み額を計算しておくと正確な収支計画が立てられるようになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

会社員の所得の計算方法

会社員やパート、アルバイトなどの給与所得者は、給与の額から給与所得控除額を差し引いて所得金額を求めます。給与所得控除の額は、給与等の収入金額に応じて以下のとおりです。

給与所得控除の控除額

| 給与などの収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 一律195万円 |

-

※国税庁「No.1410 給与所得控除

」

」

給与などの収入金額に含まれるのは、勤務先から支給された給与(各種手当を含む)、賞与、インセンティブ報酬などで、退職金や非課税通勤費、社会通念上相当と認められる金額の葬祭料、香典、災害に関連する見舞金などは含みません。

例えば、年間の給与と賞与の支給額の合計が400万円だった場合、給与所得控除額は「400万円×20%+44万円=124万円」です。そのため、このケースの所得金額は「400万円-124万円=276万円」となります。

なお、会社員には給与所得控除の他に、業務に必要な経費を支出した場合に「特定支出控除」と呼ばれる制度も利用できます。例えば、転勤に伴う引越し代金や、仕事に直接必要な資格を取るためにかかった金額、単身赴任者が自宅に帰る際の交通費、業務に必要な書籍代・作業服代・交際費などについては特定支出控除の適用を受けることが可能です。なお、業務に必要な書籍代・作業服代・交際費などについては、勤務必要経費という区分に属し、上限は65万円までです。

これらの金額のうち、勤務先などが特定支出に該当することを証明し、勤務先の負担分を除いた金額が給与所得控除額の2分の1を超えた場合は、超えた部分の金額を必要経費として所得金額から控除できます。例えば、年収400万円の人であれば、「124万円×1/2=62万円」を超える支出があり、勤務先がその会社員の業務に関する必要経費であると認めた場合、控除対象になります。

給与所得控除については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が収入や所得を知るための確定申告書の見方

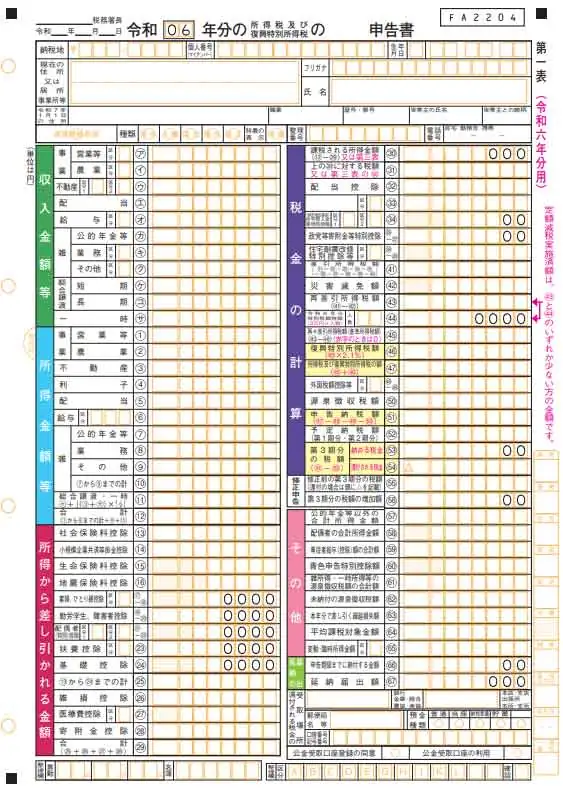

個人事業主が過去の収入や所得を確認したい場合は、確定申告書 第一表を確認しましょう。確定申告書 第一表の「収入金額等」の「事業」欄に記載されているのが、事業による収入です。また「所得金額等」の「事業」欄には、事業による年間の所得が記載されます。

確定申告書 第一表

-

※国税庁「所得税の確定申告」

確定申告書 第一表は、青色申告決算書や収支内訳書の内容を基に個人事業主が自分で作成する書類です。青色申告決算書や収支内訳書にも、確定申告書に記載した金額と同額の収入や所得が記載されています。

青色申告決算書であれば、1枚目の「売上(収入)金額(雑収入を含む)」欄に記載された金額が収入で、「所得金額」欄に記載された金額が所得です。収支内訳書の場合も、同様に1枚目の「売上(収入)金額」欄には収入、「所得金額」欄には所得が記載されています。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

会社員が収入や所得を知るための源泉徴収票の見方

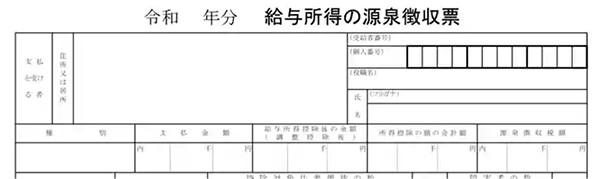

会社員やアルバイト、パートなどの給与所得者が収入や所得を知りたいときは「給与所得の源泉徴収票」を確認しましょう。源泉徴収票の「支払金額」欄に記載されているのが、会社員の収入です。所得は、「給与所得控除後の金額(調整控除後)」欄に記載された金額です。なお、源泉徴収票に手取り額の記載はありません。

給与所得の源泉徴収票は、通常12月か翌年1月に勤務先から交付される書類です。年の途中で退職した会社員などに対しては、退職から1か月以内に源泉徴収票が交付されます。源泉徴収票は法律で交付が義務付けられていて、所得の証明や確定申告の作成の際に必要な書類であるため、必ず交付してもらってください。

給与所得の源泉徴収票

-

※国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

会社員で収入と所得の使い分けが必要になる場面

会社員やアルバイトなどの給与所得者であっても、収入と所得を正しく使い分けなければならないシーンは少なくありません。以下のような場面では、回答すべき金額を間違えないようにしましょう。

確定申告をしなければならない場合

確定申告をするときは、収入と所得をそれぞれ確定申告書に記載しなければなりません。会社員でも、年収2,000万円を超える場合や、年の途中で退職して年内に再就職しなかった場合、医療費控除を受けたい場合など、確定申告が必要になることがあります。収入と所得の違いを意識しながら、正しい数字を申告してください。併せて、申告内容に応じた添付書類を漏れなく用意しておくことと、期限内に申告することも重要です。

確定申告について以下の記事で詳しく解説していますので参考にしてください。

クレジットカードなどの審査を受ける場合

クレジットカードの申し込みなどをする際は、金融機関に対して年収を自己申告する必要があります。会社員の場合、金融機関の審査では、所得ではなく収入を答えましょう。その他、賃貸住宅の申し込みやカーローンの申し込みなど、年収を聞かれるシーンは少なくありません。正しい数字を答えないと審査が不利になるおそれもあるため、間違えないように回答してください。

転職活動をする場合

転職活動をする場合、前職の年収を応募先の企業や転職エージェントなどに聞かれることがあります。その際も、所得ではなく収入を答えましょう。回答する金額は、1万円以下の端数は切り落として「480万円」などと答えるのが一般的です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

収入と所得の違いを正しく把握して使い分けよう

収入は支払われた金額の全額、所得はそこから必要経費や給与所得控除の額を引いた額です。両者には明確な違いがあるため、どちらを問われているのかを確認して正しく答えましょう。

特に確定申告では、収入と所得を正しく使い分けて自分で税金を計算しなければなりません。混同して誤った金額を記載することがないように注意してください。

個人事業主の確定申告は、確定申告ソフトを使うとミスなくスムーズに進められます。青色申告事業者なら「やよいの青色申告 オンライン」、白色申告事業者なら「やよいの白色申告 オンライン」をご活用ください。画面の案内に従って売上や必要経費を入力していくだけで、収入や所得を自動計算して確定申告書に反映できるため、両者を間違える心配はありません。税額も自動で計算され、確定申告業務の負担を大幅に軽減できるため、ぜひご検討ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。