ネットバンキングは電子取引?電子帳簿保存法での対応を解説

監修者: 小林祐士(税理士法人フォース)

更新

インターネットバンキング(以下、ネットバンキング)は、インターネットを通じて銀行のサービスを利用することです。取引先への振込といった、従来銀行に出向いて行っていた業務を社内のパソコンなどから行えるため、業務効率化につながります。

ネットバンキングの取引は、電子帳簿保存法の「電子取引」に該当するため、要件を満たす形で履歴データを保存しなければなりません。

ここでは、ネットバンキングを利用した振込明細の保存方法や電子帳簿保存法への対応方法、個別の取引情報が通帳などに記載されない場合の対処法などについて、詳しく解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキング取引は電子帳簿保存法の電子取引に該当する

国税庁の「電子帳簿保存法一問一答![]() 」では、ネットバンキングを利用した取引を「電子取引に該当する」としています。取引の明細などが紙で郵送されてくる場合など、一部の例外はありますが、一般的なネットバンキングを利用した振込などは、すべて電子取引に該当すると考えてよいでしょう。

」では、ネットバンキングを利用した取引を「電子取引に該当する」としています。取引の明細などが紙で郵送されてくる場合など、一部の例外はありますが、一般的なネットバンキングを利用した振込などは、すべて電子取引に該当すると考えてよいでしょう。

電子帳簿保存法では、電子取引で授受した取引データはデータのまま保存するよう定めています。電子取引のデータ保存は2024年1月1日より完全義務化されており、法人・個人にかかわらずほぼすべての事業者が対応する必要があります。

ネットバンキングを利用した場合も、振込明細に該当する情報が記載されたデータの保存が必要ですので適切に対応してください。

電子取引についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングを利用した際に保存すべきデータとは?

ネットバンキングを利用した際には、保存が必要なデータがあります。具体的には、下記のような情報が記載されたデータの保存が必要です。

ネットバンキングを利用した際に保存が必要なデータ

- 取引年月日・取引先・取引金額などが記載されたデータ

- 取引時に発行された請求書や領収書などのデータ

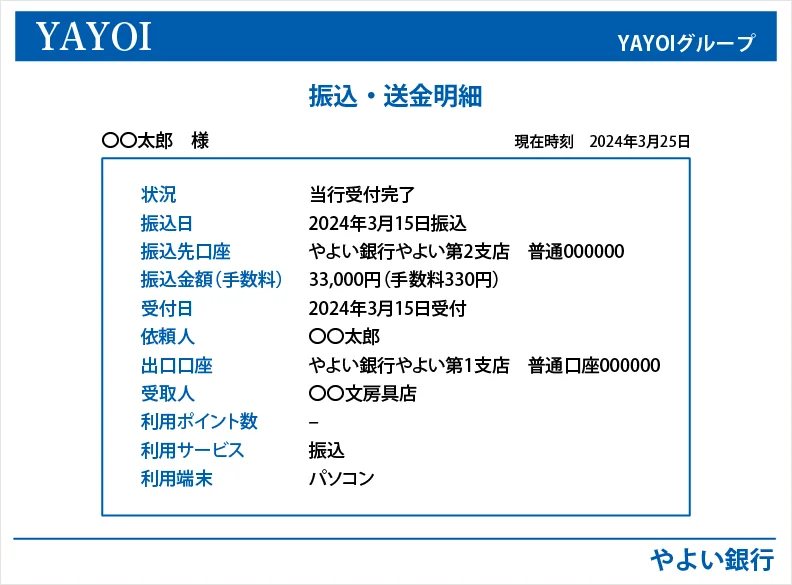

「取引年月日・取引先・取引金額などが記載されたデータ」とは、窓口やATMなどで振り込みをした際に発行される「ご利用明細」や「振込受付書」などの書類に記載されている振込等を実施した取引年月日、金額及び振込先名等の情報と同等の内容がわかるデータです。また、その他に取引時に請求書や領収書などが発行された場合も保存が必要です。

振込等の取引情報の表示は金融機関によってさまざまですが、ネットバンキング上の「取引状況照会」から確認したり、振込手続き完了時に振込結果として明細が表示されたりする場合が多いでしょう。

その他、メールでPDFが送られてくる場合もあります。利用している金融機関の通知方法について確認しておいてください。

ネットバンキングを利用した際の振込・送金明細の例

ネットバンキングを利用した際、明細が別途金融機関から紙で郵送されてきた場合は、該当の明細を紙のまま保存することが可能です。取引情報を紙で受け取るのであれば電子取引に該当しないため、データで保存する必要はありません。

なお、紙の明細などをスキャナで取り込んでデータ化して保存することもできます。こちらの対応は任意ですが、データ化する場合は電子帳簿保存法の「スキャナ保存」の要件を満たす形で保存してください。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

振込受付の通知メールは保存不要

振込依頼の受付が完了した旨を通知するメールや画面上の表示については、保存する必要がありません。このような通知は、あくまでも完了を知らせるだけのもので、取引情報が記載されているわけではないからです。電子帳簿保存法で保存が義務付けられているのは、取引関係書類のみです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングも該当!電子取引のデータ保存の義務化とは?

電子取引とは、電子データのやりとりを通じて行う取引のことです。マイページ上などに請求書や明細書が表示されたり、メールにPDFデータの取引関係書類が添付されたりするケースが該当します。

このような取引によって授受した取引関係書類はデータのまま保存し、いつでもダウンロードできるよう保管しなければなりません。

また、保存する際には、電子帳簿保存法に定められた要件を満たす必要があります。ネットバンキングを利用した際の明細も、電子データで保存が必要な取引関係書類の1つです。

ただし、紙で受け取った書類は、紙のまま保存することが可能です。また「データで受け取った書類をデータのまま保存し、別途紙に印刷して紙でも保存する」という運用も問題ありません。

電子帳簿保存法の対象者

電子帳簿保存法の対象者は、国税関係帳簿書類の保存が義務付けられている事業者です。なお、電子取引のデータ保存は、法人・個人事業主含め、ほぼすべての事業者が対応する必要があります。

また、副業所得(業務にかかる雑所得)がある人のうち、前々年分の副業収入が300万円を超える人も現金預金取引等関係書類の保存が必要です。そのため、電子取引を行えばデータ保存をする必要があります。300万円という金額は、所得ではなく収入で判断される点に注意してください。

2024年1月1日から電子取引のネットバンキングはデータ保存が必要

電子取引のデータ保存は、2024年1月1日から完全義務化されました。ネットバンキングの取引情報が記載された書類も含まれるため、適切に対応してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキング取引に関する情報をデータ保存する要件

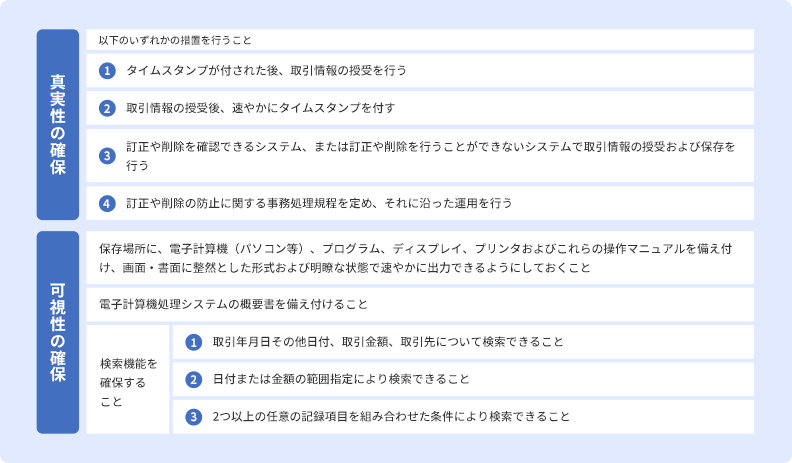

ネットバンキングの利用明細などのデータは、電子取引のデータ保存の要件を守って保存しなければなりません。電子取引のデータ保存では「真実性の確保」と「可視性の確保」が必要です。

電子データの真実性・可視性を確保する要件

真実性の確保はデータが改ざんされていないことを担保するための要件、可視性の確保はデータを必要に応じて確認するための要件です。真実性の確保は、いずれか1つに対応すれば要件を満たしたことになります。

例えば、「弥生会計 Next」をお使いであれば、「弥生証憑 Next」というサービスを利用できるので(3)の措置に該当するため、真実性の確保が満たせます。可視性の確保は、原則的にすべてを満たす必要がありますが、一定の条件を満たす場合に緩和される措置があります。

真実性の確保と可視性の確保についてはこちらの記事でも解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングを利用した際の明細データを保存する手順

ネットバンキングを利用して、振込明細などをデータで受け取った場合の保存方法について、基本的な流れを紹介します。

なお、ここでは取引先に対してネットバンキングで振り込みを行った場合を例に解説します。細かい流れや書類の取得方法は、利用するネットバンキングによって異なる場合がありますので、個別に確認してください。

1.データをダウンロードする

最初に、保存しなければならないデータのダウンロードを行います。ネットバンキングの利用明細の取得方法には、下記のような種類があります。

利用明細の取得方法

- ネットバンキングの振込完了ページに表示される

- 振込履歴一覧からダウンロードできるようになっている など

ダウンロードボタンが表示されている場合は、クリックしてファイルを保存します。ダウンロードできない場合は、表示された画面のスクリーンショットを撮って保存することも可能です。

また、電子メールの本文に取引内容が記載されている場合は、メール自体を保存してください。なお、メールソフト上で閲覧できるだけでは不十分であるため、一般的にはPDFに変換して保存することがおすすめです。なお、振込完了の通知のみで取引内容が記載されていないメールは、保存不要です。

消費税の課税事業者のうち、本則課税の事業者は、が振込手数料を負担した場合は、銀行から振込手数料に関する適格請求書(インボイス)の交付を受ける必要もあります。併せて受領しておきましょう。

2.自社のルールに従ってファイル名を変更する

ダウンロードしたファイルの名称を社内のルールに従って変更してください。ファイル名の変更で検索要件を満たせるようにするためには、「日付」「取引先」「金額」を含めたファイル名にする必要があります。それ以外の場合でも、日付や取引先をファイル名に入れておくと、どのようなファイルなのかがわかりやすくなり便利です。

誰が保存することになっても問題ないように、「yyyymmdd_取引先名_金額_振込明細」など、ファイル名の付け方を明確にし、従業員に周知する必要があります。

3.所定の場所にデータを保存する

ファイル名を変更したら、取引先別や年度別に作成したフォルダなどに書類を格納して保存します。フォルダの分け方は、取引状況や業務内容などに応じて決めるのがおすすめです。フォルダの使い分け方についても、社内でルールを定めて周知してください。

保存場所は、クラウド上でもパソコンのハードディスクでもかまいません。ただし、システム障害などによってデータが消えてしまうことがないよう、注意しなくてはなりません。パソコンのハードディスクに保存する場合は、バックアップを取っておくと安心です。

なお、電子取引のデータは、書類保存システムなどを利用して保存する場合もあります。システムを利用するのであれば、それぞれのシステムが指定する方法でアップロードなどを行いましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングを通じて受領した書類データを保存する際のポイント

ネットバンキングを通じて受領した書類データを保存する際は、押さえておきたいポイントがあります。主なポイントは下記の2点です。

自社の状況を確認し、業務フローを改善する

自社のネットバンキングの利用状況について確認し、電子取引のデータ保存の要件を満たす形で情報を保存できるよう、業務フローを改善しましょう。担当者によって対応が変わってしまうことがないように、処理方法を定めておくことが大切です。

また、適格請求書を受領して、代金を支払う際に買手側が負担する場合、消費税の本則課税事業者においては、金融機関から手数料分の適格請求書を受け取らないと仕入税額控除ができません。適格請求書の要件を満たした「手数料受取書」などの書類を金融機関が発行するため、受領して保存します。

ネットバンキングを利用した場合は、手数料の適格請求書を各銀行から受け取ってください。発行方法はそれぞれの銀行によって異なるため、事前に確認しておく必要があります。

ただし、前々年度(個人事業主は前々年)の課税売上高が1億円以下、または特定期間の課税売上高が5,000万円以下の事業者は少額特例の対象です。2023年10月1日から2029年9月30日までの間、税込1万円未満の課税仕入に関する適格請求書の保存が不要となり、帳簿への記載と保存のみで仕入税額控除が可能です。そのため、買手が少額特例に該当する規模の事業者の場合、帳簿に要件に従って記録をするだけで、振込手数料分の適格請求書を保存する必要はありません。

インボイス制度の振込手数料についてはこちらの記事でも解説していますので、参考にしてください。

社内に周知する

ネットバンキングを利用した際の電子取引のデータ保存方法は、社内に周知することが大切です。

電子帳簿保存法の電子取引は、経理担当者以外の従業員がネットバンキングを利用した際も対象となります。保存しなければならない取引情報が誤って破棄されてしまわないように、データの保存方法やルール、具体的な対応方法などについて伝えておくことをおすすめします。

電子取引のデータ保存が義務化されたことで、社内の業務フローが変わる可能性もあるでしょう。これまでと異なる処理方法が必要になる場合、従業員の混乱を招かないよう、すぐに確認できるところに新しいフローを掲示するといった対応が求められます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングを利用した際のデータ保存に関するよくある質問

ネットバンキングを利用したときの利用明細の保存方法や、通帳の取り扱いなどに関するよくある質問への回答を紹介します。ネットバンキングを利用している企業は参考にしてください。

自動引き落とし設定をしていて個別の明細書がない場合、取引情報はどう保存する?

個別の明細が発行されない取引を行った際は、例えば、該当するECサイトのマイページなどで入出金履歴がわかる画面のスクリーンショットを取得してデータで保存してください。なお、スクリーンショットのデータは、電子帳簿保存法の電子取引の要件を満たす形で保存する必要があります。

また、データ形式は問われないため、スクリーンショットをPDFに変換して保存することも可能です。

業務システムとネットバンキングを紐付け、複数社にまとめて振り込みをしているケースでは、業務システムで検索ができれば検索要件は満たせている?

業務システムで検索要件を満たした方法での検索ができない場合、振込明細照会のページを保存し、検索簿を作成してください。照会ページのスクリーンショットを取得したうえで、該当の振り込みの内訳がわかるよう検索簿を作成しましょう。

検索簿に「振り込みを行った日付」「金額」「取引先」を明記しておけば、それぞれの項目で検索が可能です。検索簿を作成するソフトによっては、範囲指定検索や組み合わせ検索機能を持たせることもできます。

ネットバンキングを利用しつつ、紙の通帳にも記帳している場合も保存が必要?

通帳を正本として保存する場合、ネットバンキングの画面に表示される振込結果や振込明細の保存は必要ありません。通帳には、取引日時、取引先、金額が記帳されます。同一の内容が記載されている、同一の取引の記録は、1件のみ保存すれば問題ありません。

ただし、複数の振り込みをまとめて行っており、通帳に個別の内訳が記載されない場合は、各振込先・振込金額を確認できる書類等の保存が必要となります。

ネット上でいつでもPDFをダウンロードできる場合でも保存は必要?

ネットバンキング上のデータが、電子帳簿保存法が定める要件を満たす形で保存されており、いつでもダウンロードできるのであれば、自社のサーバーなどに保存し直す必要はありません。

ただし、取引関係書類は原則として最長10年間(法人の場合)保存するよう定められています。ネットバンキング上のデータが必要な期間分問題なく保存できるかどうかについては確認しなければなりません。ダウンロードして自らの管理のもとで保存しておくことをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ネットバンキングを利用するなら、電子データ保存に対応したシステムを導入しよう

ネットバンキングを利用する場合は、利用明細をデータで保存する必要があります。明細の取得方法や電子取引のデータ保存要件を守るための保存方法などについて、社内でルールをまとめておくのがおすすめです。

電子取引に対応したシステムを導入すると、書類のデータ保存をスムーズに行えます。必要なデータをすぐに呼び出すことができ、管理も容易であるため、業務効率化につながるでしょう。弥生の「弥生会計 Next」なら、電子帳簿保存法やインボイス制度にも対応しています。

また、ネットバンキングと会計システムを連携させれば、ネットバンキングを利用した際の仕訳や記帳の自動化も可能です。経理業務の効率化に、ぜひご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。