インボイス制度で振込手数料を負担したら?取り扱いや処理方法を解説

監修者: 税理士法人アンサーズ会計事務所

更新

インボイス制度が開始されたことで、他社の口座に送金する際の「振込手数料」の処理方法が変わりました。振込手数料は、事業者にとって身近な経費の1つですから、インボイス制度に対応した処理方法を理解することが必要です。

買手が金融機関で送金を行う際に振込手数料を支払った場合はもちろん、買手が請求額から振込手数料を差し引いて送金する場合も、インボイス制度に則った処理が求められます。ここでは、売手と買手、それぞれの処理方法をパターン別に解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度が始まって振込手数料の処理はどうなった?

インボイス制度では、一般課税(本則課税・原則課税)の課税事業者が仕入税額控除を受ける際、原則として適格請求書(インボイス)が必要です。振込手数料も課税取引となるため、適格請求書が必要な取引に該当します。

適格請求書は、基本的に売手が買手に対して発行するものとなります。つまり、金融機関に支払う振込手数料の適格請求書は、送金を取り扱った金融機関が発行しなければいけません。しかし、商習慣や契約関係によって買手ではなく売手が振込手数料を負担することもあります。金融機関で振込手続きをするのは買手なので、売手が金融機関から適格請求書を受け取ることはできません。

また、インボイス制度では「一定規模以下の事業者は1万円以下の適格請求書が不要(少額特例)」「ATMを含む自動販売機による3万円以下の取引は適格請求書が不要」「1万円以下の適格返還請求書(返還インボイス)の交付義務免除」といったさまざまな制度が設けられています。

なお、振込手数料はどの金融機関でも少額であることから、値引きで処理をする場合は「1万円以下の適格返還請求書(返還インボイス)の交付義務免除」に該当します。振込手数料の負担者や自社の振込手数料の処理方法、利用できる制度など、インボイスに関連するさまざまな情報を踏まえた上で、適切な処理を行ってください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

振込手数料は買手(支払い側)が負担するのが原則

振込手数料は、買手(支払いをする側)が負担するのが商取引の原則です。民法第484条では、商取引について「弁済をすべき場所について別段の意思表示がないときは、(中略)債権者の現在の住所において、それぞれしなければならない」と定めています。しかし、現在の商取引では、請求額を現金で取引先の住所に持っていくケースは少なく、取引先名義の銀行口座への振込も、上記に該当すると考えられます。

また、民法第485条には「弁済の費用について別段の意思表示がないときは、その費用は、債務者の負担とする」と記載されているため、振込手数料については買手負担が原則になります。ただし、ここで注意したいのが「特段の意思表示がないとき」という表記です。「取り決めがなかった場合はそのように処理する」ということですから、意思表示があった場合はこの限りではないと読み取れます。

例えば、売買契約書や発注書などに「振込手数料は売手負担とする」「請求額から振込手数料を引いた金額を銀行振込で支払う」といった記載があり、双方が合意している場合は、振込手数料を売手負担としても問題ありません。実際に、振込手数料を引いた金額を入金するという運用を行っている事業者も多くあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

振込手数料の当方負担と先方負担の違い

振込手数料は、一般的に「お金を振り込む側」と「受け取る側」のどちらか一方が負担しますが、どちらが負担するかによって「当方負担」と「先方負担」に分けられます。双方が半額ずつ負担するといったことは通常ありません。

どちらに該当するかによって適格請求書の処理方法が変わるため、自社の振込手数料の扱いが当方負担と先方負担、どちらに該当するのか把握することが必要です。当方負担、先方負担について、それぞれ例を踏まえて解説します。

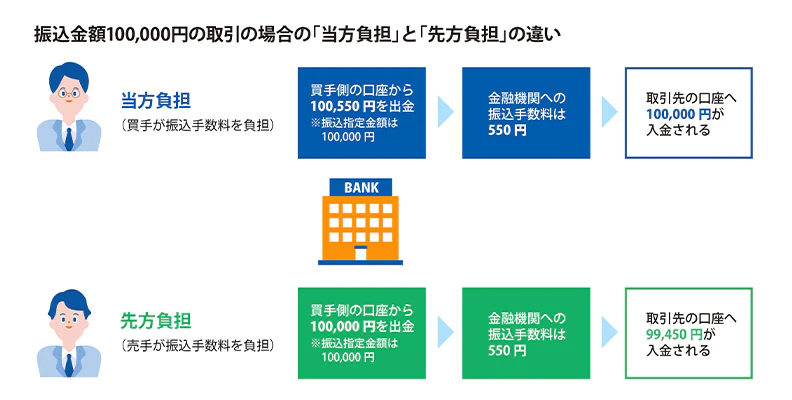

当方負担

当方負担とは、お金を支払う側が振込手数料を負担する方法です。お金を支払う側とは「請求書を受け取った側」であり、「買手」が負担するということになります。

当方負担の場合、売手側の口座には、請求書に記載した金額が全額入金されます。例えば、10万円の取引を行い、振込手数料が550円だった場合の買手、売手、金融機関の状況は下記のとおりです。

当方負担のお金の流れ

- 買手:請求額の10万円に振込手数料550円を加算した10万550円を支払う

- 金融機関:振込手数料550円を受け取る

- 売手:口座に10万円が入金される

先方負担

先方負担とは、お金を受け取る側が振込手数料を負担する方法です。お金を受け取る側とは「請求書を発行した側」であり、「売手」が負担するということです。

先方負担の場合、売手側の口座には、請求書に記載した金額から振込手数料を差し引いた金額が入金されます。10万円の取引を行い、振込手数料が550円だった場合の買手、売手、金融機関の状況は下記のとおりです。

先方負担のお金の流れ

- 買手:10万円から振込手数料を引いた9万9,450円と振込手数料550円の計10万円を支払う

- 金融機関:振込手数料550円を受け取る

- 売手:口座に9万9,450円が入金される

上記のように、たとえ請求額が同じだったとしても、振込手数料の負担者がどちらなのかによって売手の口座に入金される金額が変わります。

「請求額と入金額が違う」という状態になるため、請求書が適格請求書だった場合は、正しい仕入税額控除のための対応が必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

買手側が振込手数料を負担する場合

買手が振込手数料を負担する場合、買手は振込手数料にかかる消費税を仕入税額控除するために、金融機関から適格請求書を受け取る必要があります。

ただし、前々年度(個人事業主は前々年)の課税売上が1億円以下、または1年前の上半期の課税売上高が5,000万円以下の事業者は少額特例の対象です。2023年10月1日から2029年9月30日までの間、税込1万円未満の課税仕入に関する適格請求書の保存が不要となり、帳簿への記載と保存のみで仕入税額控除が可能です。そのため、買手が少額特例に該当する規模の事業者の場合、帳簿に要件に従って記録をするだけで、振込手数料分の適格請求書を保存する必要はありません。

振り込み方法の種類による適格請求書の取り扱いの違い

適格請求書の取り扱いは、どの方法で振り込みをするのかによって異なるため、注意が必要です。銀行窓口、銀行ATM、インターネットバンキングでの振り込みにおける適格請求書の発行・保存の扱いについて、それぞれ下記で解説します。なお、前々年度(個人事業主は前々年)の課税売上高が1億円以上の事業主が対象です。

銀行窓口で振り込む場合

買手側が金融機関窓口で振込手数料自社負担の振り込みを行う場合、振込手数料について金融機関が発行する適格請求書が必要です。さらに、インボイス制度に則った記帳と、適格請求書や帳簿を必ず保存してください。

銀行ATMで振り込む場合

ATMで振込手数料自社負担の振り込みを行う場合、ATMが3万円以下の取引で適格請求書が不要になる「自動サービス機」に該当するため、適格請求書は不要です。

ただし、帳簿に仕入税額控除が認められる理由と所在地を記載しなければいけません。その際には、「◯◯銀行××支店 ATM」などと記載してください。

インターネットバンキングで振り込む場合

インターネットバンキングで振込手数料自社負担の振り込みを行う場合、振込手数料について金融機関が発行する適格請求書を保存しなければいけません。また、インボイス制度に則った記帳と、適格請求書や帳簿の保存も必要です。

インターネットバンキングでの取引では、紙の適格請求書を受け取れません。振込画面上で交付されることが多いため、ダウンロードして必ず保存してください。なお、これは電子帳簿保存法上の「電子取引」に該当するため、2024年1月1日以降の取引では電子帳簿保存法の要件を満たす形で、データのまま保存することが義務付けられています。

| 振込方法 | 適格請求書の要否 | 注意点 |

|---|---|---|

| ATMを利用 | 不要 | 交付義務が免除されているため不要だが、利用したATMの場所など一定の記載要件を満たした帳簿の保存が必要 |

| 金融機関の窓口 | 必要 | 交付義務があるため適格請求書を保存しておかなければ仕入税額控除を受けることができない |

| ネットバンキング |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

売手側が振込手数料を負担した際の適格請求書の処理方法

インボイス制度における振込手数料の処理で特に注意が必要なのは、売手側が振込手数料を負担する場合です。

売手側が振込手数料を負担する場合の処理方法は、振込手数料の扱いを「売上値引」とするか、「役務の対価」とするか、「立替払い」とするかの3つのパターンがあります。商習慣や契約関係などによって処理方法が決まるため、どれに該当するのかを把握してください。10万円の取引を行い、振込手数料が550円だった場合を例に、3つのパターンの処理方法を下記で解説します。処理的には、振込手数料の扱いを1つ目に紹介する「売上値引」とする方法がおすすめです。

売手が振込手数料にあたる額面を売上値引きする場合

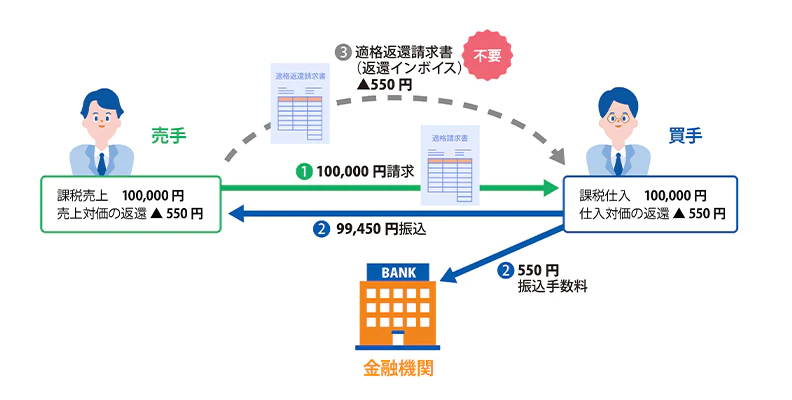

「10万円の請求に対して、振込手数料550円を差し引いた9万9,450円が振り込まれた」という場合、売手側から見れば「請求額から550円値引きした」のと同じですから、「振込手数料相当額を値引きした」という処理をすることができます。インボイス制度では振込手数料を売手が負担した場合、「売上値引」として処理することが最適といえるでしょう。

インボイス制度では、適格請求書発行事業者が値引きなどの「対価の返還」を行った場合は、適格返還請求書を発行しなければいけません。適格返還請求書がないと、買手は仕入税額控除ができません(買手が簡易課税制度を選択している場合を除く)。

そのため、振込手数料を値引きとする場合、本来は適格返還請求書の交付が必要です。しかし、事務負担が大きいことから、1万円未満の少額な適格返還請求書については交付義務が免除されます。そのため、実務上、売手側がしなければいけないことは「10万円であった対価を9万9,450円に値引きした」という仕訳処理をすることだけです。

一方で、買手側は、仕入額を10万円ではなく9万9,450円で処理しなければいけません。同時に、振込手数料を自社が負担したのと同じ処理が必要になります。買手は振込手数料にかかる消費税を仕入税額控除するために、金融機関から振込手数料の適格請求書を受け取る必要があります。

しかし、買手側が中小企業や個人事業主の場合、少額特例に該当するケースが多いため、一般的な振込手数料に関して適格請求書の保存が不要になるでしょう。少額特例は前々年度(個人事業主は前々年)における課税売上高が1億円以下または特定期間における課税売上高が5千万円以下の事業者が対象となります。少額特例に該当する取引では、買手側は適格請求書がなくても帳簿に記載をするだけで仕入税額控除ができます。

ただし、売手側である適格請求書(インボイス)発行事業者の交付義務が免除されているわけではありませんので、買手側から適格請求書(インボイス)を求められた場合には交付する必要があります。少額特例は2023年10月1日~2029年9月30日までの期間の課税仕入れが適用対象となります。期間限定の措置であることに注意が必要です。

売手が振込手数料にあたる額面を売上値引きする場合の流れ

売手が買手から振込手数料相当額を代金決済上の役務提供を受けた対価とする場合

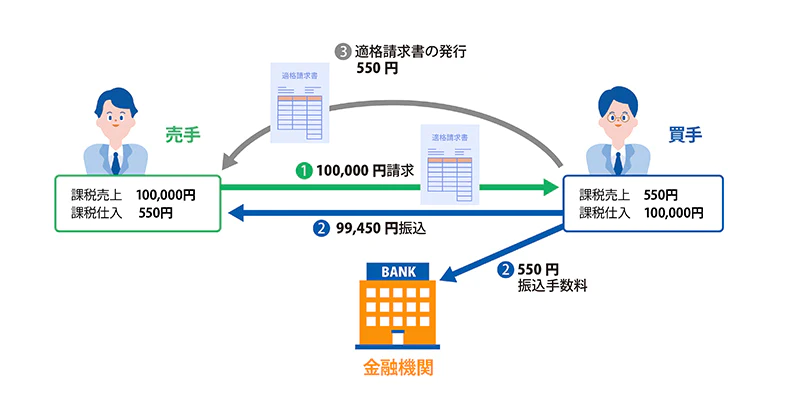

振込手数料である550円について、値引きではなく「代金決済上の役務提供」の対価とする処理方法もあります。これは「売手側が買手側に対して550円分のサービスの提供を依頼した」と考える方法です。

整理すると、下記のようになります。

振込手数料相当額を代金決済上の役務提供を受けた対価とする場合の考え方

- ①売手は買手に対して、10万円分の商品またはサービスを提供した

- ③買手は売手に対して550円分のサービスを提供した

- ②振込時に上記を相殺し、買手が売手に9万9,450円を振り込んだ

このケースでは、①で売手が買手に10万円の請求書を発行するだけでなく、③買手から売手への550円の請求書も必要です。買手が適格請求書発行事業者であれば、売手は買手からの適格請求書をもって振込手数料に関する仕入税額控除を受けられます。

一方の買手は、③で550円を売上に計上しなければいけません。また、550円を役務の対価としたことから、振込手数料自体は買手が負担したものとして処理することになります。買手は振込手数料にかかる消費税を仕入税額控除するために、金融機関から適格請求書を受け取る必要があります。

ただし、こちらについても、買手にあたる中小企業や個人事業主の多くは、少額特例の対象になるので一般的な振込手数料に関して適格請求書の保存が不要になるでしょう。

売手が買手から振込手数料相当額を代金決済上の役務提供を受けた対価とする場合の流れ

買手が売手のために振込手数料を立替払いしたものとする場合

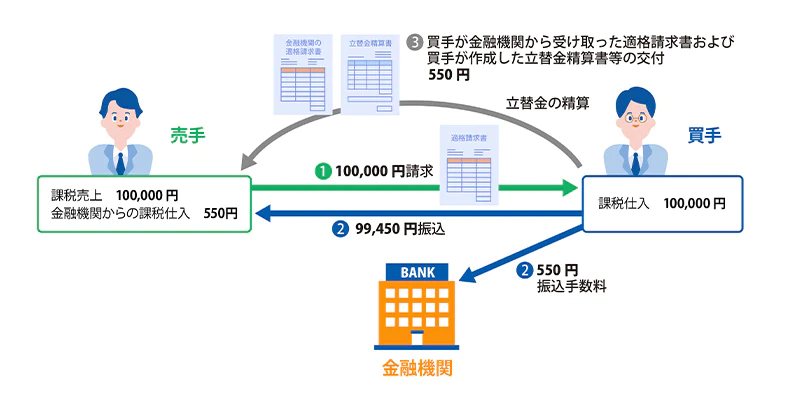

振込手数料である550円について、「振込手数料は売手負担で、買手が立替払いをした」という処理をすることもできます。この場合の考え方は下記のとおりです。

振込手数料を立替払いしたものとする場合の考え方

- 買手は売手から10万円の商品やサービスを購入した

- 売手は買手に対して10万円分の債務を保有しており、それとは別に550円の振込手数料を立て替えてもらった

上記の場合、実際の支払額は10万円と550円を相殺した9万9,450円になりますが、値引きしたわけではありません。売上は10万円のままです。また、買手は立替払いをしているだけですから、550円を買手側の売上として処理する必要もありません。

一方で、買手が立替払いをした550円分の振込手数料について、金融機関から適格請求書を受領して売手に送らなければいけません。その際、買手側が立替えをしたことを示す立替金精算書等の書類も添付する必要があります。これによって、売手が550円にかかる消費税を仕入税額控除できるようになります。

なお、買手側がATMで振り込みをした場合は、適格請求書や立替金精算書が不要です。売手は必要事項を明記した帳簿の保存で仕入税額控除を受けられます。ただし、帳簿に適格請求書が不要になる理由と、利用したATMの場所を記載しなければいけません。

買手が売手のために振込手数料を立替払いしたものとする場合の流れ

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

クラウドサービスならインボイスに対応した振込手数料の処理も簡単!

インボイス制度では、さまざまなシーンで適格請求書を意識した会計処理が求められます。振込手数料はごく少額な取引ですが、だからこそさまざまな特例が利用できるため、処理方法に迷うこともあるでしょう。まずは、取引先ごとの振込手数料の処理方法を再確認し、自社の取るべき処理方法を把握するところから始めるのがおすすめです。

インボイス制度に対応した書類の発行方法や保存方法に困ったときは、適格請求書を発行できる「Misoca![]() 」や、インボイス制度に対応した会計処理ができる「やよいの青色申告 オンライン(個人事業主向け)」といったシステムの活用もご検討ください。インボイス制度に適したシステムを導入することで、スムーズかつ正確な業務処理が可能になります。

」や、インボイス制度に対応した会計処理ができる「やよいの青色申告 オンライン(個人事業主向け)」といったシステムの活用もご検討ください。インボイス制度に適したシステムを導入することで、スムーズかつ正確な業務処理が可能になります。

- ※編集部注 記事公開当初、少額特例についての記載がなかったため追記して修正いたしました。(2023年12月)

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。