副業をすると年末調整はどうなる?年末調整や確定申告の疑問を解消

更新

働き方改革によって副業が可能となった企業が加速し、ダブルワークをしている人も増加傾向にあります。副業を行うと年収アップやスキルアップが期待できますが、年末調整で副業がばれるか不安に思う方もいるでしょう。

本記事では年末調整の概要や副業と年末調整の関係、年末調整の対象になる人とならない人の線引きを説明します。副業をしている人向けに、年末調整に必要な書類や、年末調整と確定申告の違い、副業でも確定申告が必要なケースについても詳しく解説します。

副業をするにあたって押さえておきたい年末調整や確定申告の注意点にも触れていますので、参考にしてください。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

年末調整とは、納税額を確定させる制度

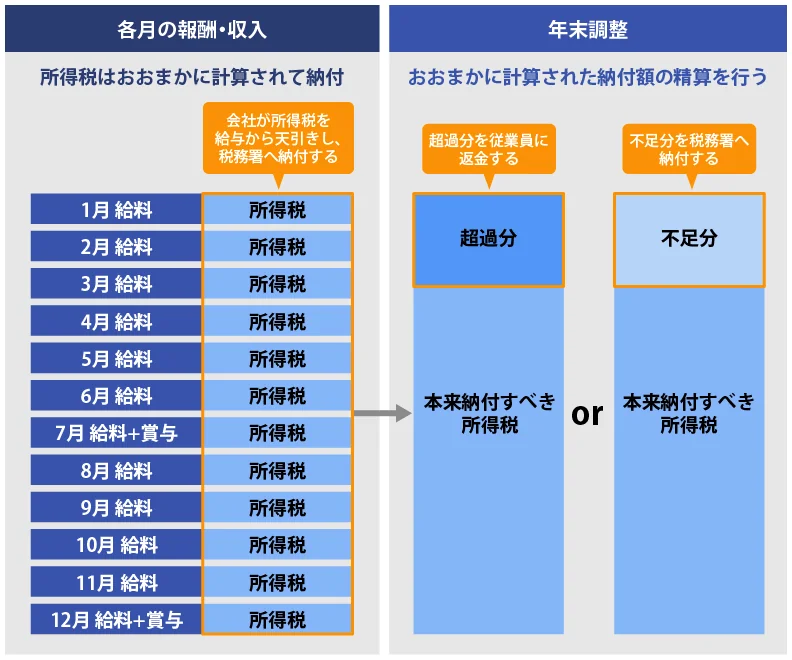

年末調整は、会社員など給与所得者が1年間に源泉徴収された所得税額を正しく計算し、各種控除を反映させた所得税額との差額を精算することを指します。

会社は、原則として給料や賞与を従業員に支払うたびに、従業員が負担する所得税をあらかじめ天引きにより源泉徴収して国に納付しています。ただし源泉徴収額はあくまで大まかな目安で行っており、個々の事情に即した正確な税額ではありません。

そのため、従業員は年末調整で給与所得や各種控除額を確認して所得税年税額を計算し、源泉徴収税額との過不足を精算する必要があります。

その際、当年の1月1日から12月31日までのうちに、例えば扶養家族が増えていたり、子供が就職をして扶養から外れたりすることがあれば、毎月源泉徴収していた税額の計算の前提条件と齟齬が生じてきます。ほかにも生命保険料を支払っている場合などもあるでしょう。年末調整は、そういった従業員それぞれに事情や変更を加味して、年内に源泉徴収した金額を精算するために行います。

会社員の源泉徴収と年末調整の概要

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業は年末調整でばれる?

複数の勤務先から給与を受け取っている場合は、本業の勤め先で年末調整を受けたあと、所得税の確定申告をすることが必要なので年末調整でバレる可能性は、低いでしょう。

副業の雑所得の場合も、年末まで所得が確定しないこともあるので、年末調整で会社に提出する書類に副業の所得を記載することは難しいですし、副業がバレたくなければ記載はしないかと思います。よって、年末調整で本業の会社にバレることは、書類上からはないでしょう。

なお、副業を検討する場合は企業の就業規則をきちんと確認し、ルールに則って対応することが大切です。会社の就業規則で副業が禁止されている場合には、リスクを負ってまで副業をするべきか?慎重に検討をしてください。副業が禁止されていない場合でも、申請や届け出が必要な際は、申請を行うなどをしましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年末調整の対象になる人とならない人

年末調整の対象となる人とならない人の違いは、どこにあるのでしょうか。ここでは、年末調整の対象となる人と対象とならない人の条件を紹介します。

年末調整の対象になる人

年末調整の対象となる人の多くは、会社勤めをしている会社員です。給与から源泉徴収をされており、「給与所得者の扶養控除等(異動)申告書」を提出している人が該当しますので、パートやアルバイト従業員も対象です。

ただし、会社員といっても年収や勤務状況などは人それぞれ異なります。年末調整の対象となる条件の例は下記のとおりです。

年末調整の対象となる条件の例

- 一年を通じて勤務している人

- 年の途中から入社して、年末まで勤務している人(前職がある場合、前職の源泉徴収票を入社した会社に提出していること)

- 著しい心身の障害を理由に年の途中で退職した人で、年内の再就職が見込まれない人

- 年の途中で退職したアルバイト、パートなどの人で、本年の年収が103万円以下の人

- 海外転勤などで非居住者となった人

- 12月中の給与を受けた後に退職した人

- 死亡により退職となった人

給与所得者の扶養控除等(異動)申告書は、下記のような様式となっています。

給与所得者の扶養控除等(異動)申告書

![[手続名]給与所得者の扶養控除等の(異動)申告書](/shinkoku/oyakudachi/wp-content/uploads/2026/05/0815-01.webp)

年末調整の対象にならない人

年末調整の対象とならない人にも条件があります。会社員であっても条件によっては年末調整の対象とならないケースもあります。年末調整の対象とならない条件の例は、下記のとおりです。

年末調整の対象とならない条件の例

- 本年中の給与等の収入金額が2,000万円を超える人

- 災害減免法の規定にもとづいて、所得税の源泉徴収の納税猶予や還付を受けている人

- 副業含め、2か所以上から給与の支払いを受けており、他の勤務先に扶養控除等申告書を提出している人

- 年の中途で退職した人(年末調整の対象となる人に該当しない場合)

- 非居住者

- 年末調整を行う時期までに、勤務先に扶養控除申告書を提出していない人

- 継続して同一の雇用主に雇用されない人

なお、副業をしている人の中には、2か所以上から給与の支払いを受けている場合もあるでしょう。そこで注意しておくべきことは、給与所得者の扶養控除等(異動)申告書は、1人1枚までしか提出できない点です。

つまり、年末調整が受けられるのも、1人1事業所のみとなります。本業と副業の勤務先のどちらで年末調整を受けるかですが、主たる収入である本業の事業所で年末調整をするのが一般的です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年末調整で必要となる書類

年末調整を受けるには必要な書類があります。年末調整を申告する際、どのような書類をそろえておく必要があるのか具体的に見ていきましょう。

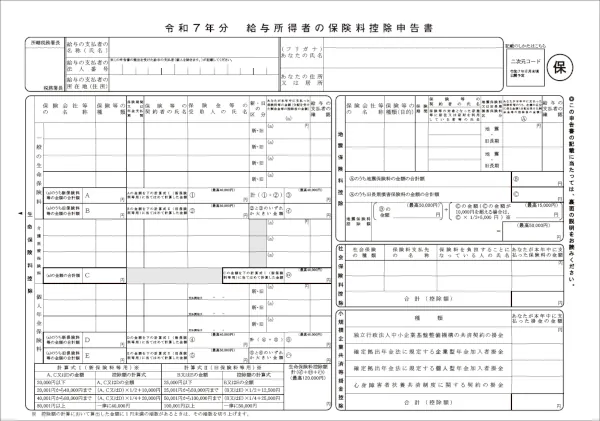

給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」とは、保険料控除を受ける際に必要となる申告書です。自身が加入している生命保険料や地震保険料、個人年金保険料といった控除を申告する際に使用します。

なお、生命保険などに加入している場合は、10月頃に保険会社から「保険料控除証明書」が送られてきます。保険料控除を申告する際は、給与所得者の保険料控除申告書と併せて保険料控除証明書の提出も必要となるため、添付を忘れないようにしてください。

ちなみに2019年(平成31年)1月以後、保険会社等が書面で交付していた控除証明書は、電子データで交付することができるようになっています。電子データ(電子的控除証明書等)で交付を受けた人は、申告書にデータを添付し、勤務先である会社や税務署に電子的に提出・送信ができます。電子データで提出ができるかは勤務先の会社に確認をしましょう。

給与所得者の保険料控除申告書

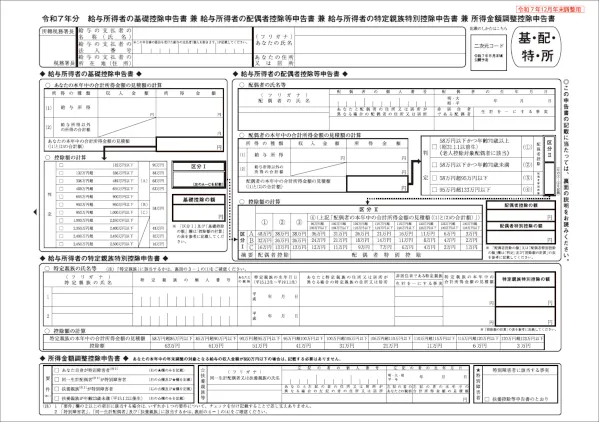

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」とは、基礎控除や配偶者控除・配偶者特別控除を受ける際に必要となる申告書です。

気を付けて確認しておきたいのは、基礎控除です。基礎控除は納税者本人の合計所得金額に応じて変わります。納税者本人の合計所得金額2,500万円以下のすべての納税者が控除の対象です。

合計所得金額2,350万円以下は基礎控除額58万円(2024年分までは48万円)、2,350万円超から基礎控除額が段階的に減っていき、2,500万円を超えると基礎控除額は0円になります。年末調整の対象の人は、配偶者控除・配偶者特別控除の必要がない場合でも提出が必要となります。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

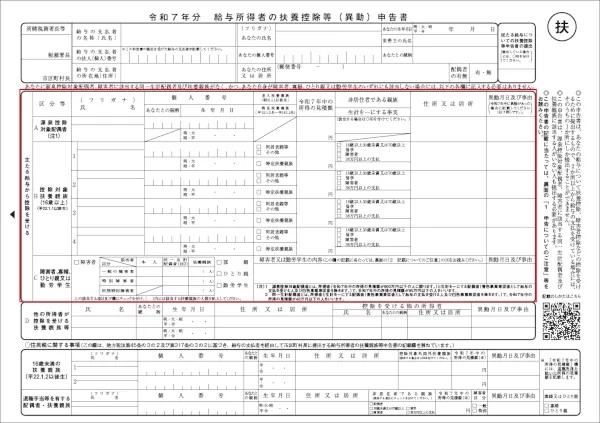

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書とは、扶養控除や障害者控除、寡婦控除、ひとり親控除、勤労学生控除を受けるため、年末の状況を申告する際に必要な書類です。扶養親族がいる場合は、この申告書に必要事項を記入して会社に提出をします。

給与所得者の扶養控除等(異動)申告書

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年末調整と確定申告の違いとは?

年末調整と確定申告は、名称と用途は異なるものの、所得税の過不足を調整するために必要な手続きという点では共通します。

副業を行っていると、「自分はどちらの申告をすれば良いのか」「両方の申告が必要なのか」といった疑問を抱くこともあるのではないでしょうか。ここでは、年末調整と確定申告の違いを紹介します。

年末調整:会社員などの給与所得者が主な対象

年末調整は、給与を受け取っている会社員やパート、アルバイトなどが対象となります。年末調整を行うことによって受けられる所得控除の種類は、下記のとおりです。

- 年末調整で受けられる所得控除

-

- 基礎控除

- 配偶者控除・配偶者特別控除

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 社会保険料控除

- 障害者控除

- ひとり親控除・寡婦控除

- 勤労学生控除

- 特定親族特別控除

確定申告:個人事業主などが主な対象

確定申告は、フリーランスなどの個人事業主、年金受給者といった給与所得者以外の個人が対象となります。

なお、会社員でも、副業などで複数の事業者から給与支払いを受けている場合や医療費控除や住宅ローン減税(初年分)など、年末調整で適用できない控除を申告する場合などには、年末調整をしていても別に確定申告を行う必要があります。

- 確定申告をすることで受けられる所得控除

-

- 医療費控除

- 寄附金控除※

- 雑損控除

- 住宅ローン減税(1年目)

- ※年末調整を行っている会社員の場合、ふるさと納税でワンストップ特例を適用すると確定申告は不要です。ただし、ほかの所得や控除などの適用で確定申告をする場合は、ワンストップ特例は無効になります。確定申告をする際にふるさと納税の寄附金控除も一緒に申告をすることを忘れないようにしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業でも確定申告が必要なケース

会社員が副業を行っている場合、確定申告が必要なケースもあります。確定申告に必要な書類と、確定申告の必要はなくても行った方が良いケースを、併せて見ていきましょう。

副業の所得が20万円を超えるなら確定申告が必要

副業であっても所得が20万円を超えた場合(20万1円以上)は、確定申告が必要です。それにもかかわらず確定申告をしないと、無申告加算税や延滞税といったペナルティが発生する可能性もあるため、必ず確定申告をしてください。

所得とは、収入から必要経費を差し引いた額です。そして、所得には「給与所得」や「雑所得」などさまざまな種類がありますが、税制上「副業所得」という名称の所得はありません。副業で得た所得は、主に下記の3種類に分けることができます。

- 副業における3種類の所得

-

- 給与所得:会社員やアルバイト・パートの給与として支払われた所得が該当します。

- 事業所得:事業所得とは、事業活動で得られた所得のことです。いわゆる、個人事業主の所得が代表例です。

- 雑所得:副業で給与以外の報酬や収益、売上があった場合、不動産や証券への投資で得た所得でなければ、それらは雑所得に該当することが多いです。

確定申告に必要な書類

確定申告に必要な書類は、前項で紹介した所得の種類によって異なります。

副業が給与所得の場合は、確定申告書や給与をもらっているすべての雇用主からの源泉徴収票、年末調整で申告していない控除に関する書類、そして本人確認書類が必要です。なの、源泉徴収票は、確定申告書を作成するために必要ですが、申告書に添付は不要です。

副業が事業所得や雑所得の場合は、確定申告書と本人確認書類が必要となります。また、確定申告書を作成する際には、本業の源泉徴収票と副業の収入の証明となる書類、必要経費の領収書などをあらかじめそろえておきます。

売上が一定規模以上の副業の場合は、請求書等の書類保存や収支内訳書の添付が必要です。そして、副業を事業所得として申告する場合は、帳簿付と帳簿保存も必要です。

副業の所得20万円以下でも確定申告をした方が良いケース

副業が事業所得、雑所得、不動産所得の場合、本業以外の1年間の所得合計が20万円以下であれば、確定申告は原則的に不要です。しかし、医療費控除や初年分の住宅ローン控除など、年末調整で適用できない控除を受ける際は、個人で確定申告を行う必要があります。

また、本業も副業も給与所得で、複数の勤務先から給与を得ている場合は、副業の給与収入が20万円超の場合には本業の会社で年末調整を受けたあと、所得税の確定申告が必要です。

副業の所得が20万円以下でも、副業の報酬や副業の給与から所得税が源泉徴収されている方は、確定申告をすることで源泉徴収された税金が還付される可能性があります。この場合にはたとえ少額であっても、確定申告は行った方が良いでしょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業の所得20万円以下でも住民税の申告は必要

副業の所得が20万円以下であれば、確定申告は原則的に不要と紹介しました。しかし、確定申告を行わない場合でも利益が1円でも出ていれば、居住地のある自治体に住民税については別途申告が必要です。

住民税は、確定申告で計算した所得額を基に税額が決まるため、確定申告がされていないなら、住民税の申告がないと正しい税額が計算されないためです。

副業の所得が20万円以下で住民税を申告するには、自身が居住地の自治体のWebページや自治体の窓口から住民税申告書を入手して、必要書類をそろえる必要があります。必要書類は、下記のとおりです。

- 副業の所得が20万円以下で住民税申告をする際に必要な書類

-

- 住民税申告書

- 本人確認書類(マイナンバーの番号確認書類および身元確認ができる書類)

- 前年の収入と経費を証明する書類、または源泉徴収票

- 各種控除を証明する書類

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

インボイス登録をしている際は消費税の確定申告も必要

2023年10月より、インボイス制度が開始されました。副業をするにあたり、インボイス登録をして自身が、適格請求書発行事業者として消費税の課税事業者となる場合、消費税の確定申告も必要です。

インボイス制度に登録していて、課税売上がある場合は、副業の所得が20万円以下で所得税の納付が発生しなくても、消費税の確定申告は必要です。所得税と消費税は、異なる税金であることを認識しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業の所得がある際は忘れずに確定申告をしよう

年末調整は、会社から支払われる給料や賞与が対象です。本業以外からの1年間の合計所得金額が20万円を超える場合は、必ず所得税の確定申告を行ってください。

昨今は働き方改革により、副業やダブルワークをする会社員が増えています。気軽に副業を始められる社会になり、年収を増やすことを目指す方も多いでしょう。

仮に副業の所得金額が20万円以下であっても、1円でも利益が出ていたら住民税の申告は必要です。

また、インボイス制度の開始により、所得税の確定申告を行う必要がない規模でも、副業でインボイス登録をしていて、課税売上があれば、消費税の申告は必要です。年末調整を受けている会社員でも副業をすることで申告義務が生じた場合には、所得税も消費税も忘れずに申告をしましょう。

会社員しか経験のない人が、所得税や消費税の確定申告に必要とされる知識を得ていくのは、心理的にもハードルが高いかもしれません。

副業が事業所得や副業所得の場合には、弥生のクラウド申告ソフト「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」で、帳簿作成や所得税の確定申告・消費税の確定申告が簡単に行えます。「やよいの白色申告 オンライン」は、ずっと無料で使えます。「やよいの青色申告 オンライン」は初年度無料です。

なお、副業が雑所得でも収入から経費を差し引いて所得を計算するには、帳簿をつけておいたほうが良いでしょう。事業として認められる場合には、帳簿をつけていれば、事業所得として認められる可能性が高まります。インボイス登録をしている場合は、帳簿及び適格請求書等の保存が要件です。

「やよいの白色申告 オンライン」は、雑所得の確定申告はできませんが、ずっと無料で使えますので、帳簿付けに活用いただけます。雑所得の確定申告には、国税庁の確定申告コーナーで、帳簿で集計された金額等を転記することで確定申告ができます。

副業やプライベートの時間にゆとりを持たせたい場合は、副業でもインボイスに対応した請求書ソフトや帳簿付を行うためのソフトを検討してはいかがでしょうか。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業のバックオフィス業務は弥生のクラウドソフトで効率化

事業所得になる副業の確定申告は申告ソフトを使って楽に済ませよう

会社員などが副業をした場合、本業の給与以外に副業の所得など合わせて1年間の合計所得金額が20万円を超えると、原則として確定申告が必要です。

副業の収入や報酬から源泉徴収をされているなら、確定申告をすれば納めすぎた税金が返金される可能性が高いでしょう。ただ、所得税の確定申告をするには、書類の作成や税金の計算など面倒な作業が多いため、負担に感じる方もいるかもしれません。

事業所得になる副業は、帳簿付けが必要です。インボイス対応をするためには、所得の種類に関係なく帳簿付けが必要です。

そんなときにおすすめなのが、弥生のクラウド確定申告ソフト『やよいの白色申告 オンライン』です。『やよいの白色申告 オンライン』はずっと無料で使えて、初心者や簿記知識がない方でも必要書類を効率良く作成することができます。e-Tax(電子申告)にも対応しているので、税務署に行かずに確定申告をスムーズに行えます。

副業の所得区分を事業所得・雑所得どちらにするか迷っている場合、まずは帳簿付けをしておきましょう。事業所得で確定申告する場合は帳簿が必要です。雑所得の場合でも売上や仕入・経費などの集計に帳簿がある方が便利です。

なお、『やよいの白色申告 オンライン』では、雑所得の収支内訳書と所得税の確定申告書は作成できません。もし、『やよいの白色申告 オンライン』で作成した収支内訳書から確定申告書を作成すると自動で「事業所得」に集計されます。国税庁の確定申告コーナーで、自分で収支内訳書と確定申告書に転記して申告をしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

副業でも請求書の発行が必要なケースは多々あります。

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。また会計ソフトとの連携も可能なため、請求業務から会計業務を円滑に行うことができます。

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。