インボイス制度に抜け道や裏道はある?消費税負担軽減のためにできること

監修者:税理士法人アンサーズ会計事務所

2024/07/17更新

2023年10月1日から始まったインボイス制度は、事業者の収益や業務に大きな影響を及ぼす可能性があるといわれています。中には、抜け道や裏技がないか探す人もいるのではないでしょうか。

しかし、インボイス制度は既に法律に則って実施が決まった制度で、不正行為は罰則の対象になります。そこで本記事では、インボイス制度が「やばい」と言われる理由や、制度の適用による影響を最小限にとどめる方法について解説します。

インボイス制度が「やばい」と言われるのはなぜ?

2023年10月1日から始まったインボイス制度は、消費税の納税額を正しく計算することで、税負担の公平性を担保するための制度です。正式名称を「適格請求書等保存方式」といいます。

適格請求書とは、売り手が買い手の求めに応じて交付する請求書・納品書・領収書・レシートなどの証憑書類のことで、現行の区分記載請求書等に「登録番号」や「適用税率」「消費税額等」が追加で記載が必要になります。適格請求書を交付することで、売り手は買い手に対して正確な適用税率や消費税額等を伝えることが可能です。

インボイス制度下では、必要要件を満たした適格請求書がなければ、消費税の仕入税額控除を適用することができません。仕入税額控除とは、売上にかかる消費税額から仕入れにかかった消費税額を差し引く仕組みです。仕入税額控除が適用されないと、仕入れ先である売り手に支払った消費税に加えて、製造や販売の段階でも消費税を支払うことになり、二重、三重に税が課されて買い手である課税事業者の負担は増えてしまいます。

売り手である消費税の免税事業者、および買い手の事業者の中には、このインボイス制度を「やばい」と非難する声も少なくありません。その理由について、それぞれの立場に及ぼす影響から考えてみましょう。

売り手×免税事業者への影響

まずは、売り手の免税事業者の立場から考えてみます。インボイス制度下でも免税事業者のままでいれば取引や報酬が減ってしまう可能性があり、インボイス制度に対応して課税事業者になれば消費税を納める必要性があり、経理処理も煩雑になります。

- 【免税事業者のままの場合】買い手(課税事業者)が税負担増加を懸念し、売り手(免税事業者)との取引を減らすかもしれない

- インボイス制度下で消費税の仕入税額控除の適用を受けるには、適格請求書が必要です。ですから、消費税を納付する課税事業者は、取引先に適格請求書の交付を求めるようになります。しかし、適格請求書を交付できるのは「適格請求書(インボイス)発行事業者」として登録をしている課税事業者のみのため、免税事業者と取引をする買い手は仕入税額控除の適用を受けられません。

- 消費税の負担が増えるのは、買い手にとって大きな痛手です。そこで、インボイス制度に対応していない免税事業者との取引をやめ、適格請求書発行事業者との取引に移行する買い手が増えるおそれがあります。つまり、免税事業者のままでいると、取引が減る可能性があるのです。

- 【免税事業者のままの場合】消費税分の値引きで、売り手の報酬が減るかもしれない

- 買い手である課税事業者が免税事業者との取引を継続する場合、仕入税額控除が適用されないため、消費税分の値下げを提案することが予想されます。買い手の提案に応じて値下げをした場合には、結果として取引数の減少は免れても、売り手の売上はインボイス制度の開始前に比べて減少することになります。

- 【課税事業者になる場合】税負担が重くなる

- これまで、課税売上高が1,000万円以下の事業者は免税事業者として、売上にかかった消費税額を納付せず利益として計上することができました。しかし、インボイス制度に対応するには、適格請求書発行事業者になる必要があります。適格請求書発行事業者になるには、消費税を納税する課税事業者にならなくてはなりません。

- 免税事業者だった時代には自分の収入になっていた消費税を納めなければならなくなることになり、これまでより税負担が重くなるはずです。

- 【課税事業者になる場合】消費税申告、納税の手間が増え、経理業務が煩雑になる

- 免税事業者が課税事業者になって、適格請求書発行事業者として登録する選択をすると、確定申告の際に消費税を申告・納税する義務が生じます。

- 消費税の納税額は、個別の取引にかかった消費税額を計算し、事業を通じて取引先から受け取った消費税の合計から仕入れの際に支払った消費税の合計を差し引いて算出します。非常に煩雑な作業であるため、経理業務の負担がかなり重くなることが予想されます。

- 申告・納税の手間を軽減する仕組みとして、売上にかかる消費税にみなし仕入率を掛けることで納税額を求める「簡易課税制度」がありますが、対象は2期前の売上が5,000万円以下の事業者のみです。

- また、インボイス制度に対応するために免税事業者から課税事業者になる小規模事業者への負担軽減措置として、「2割特例」があります。2割特例の詳細は後述します。

- 請求書の様式を変更する必要がある

- インボイス制度が開始すると、課税事業者はこれまで使用していた区分記載請求書等の様式を適格請求書の要件を満たす様式に変えなくてはなりません。

| 区分記載請求書 | 適格請求書 |

|---|---|

| (1)発行事業者(課税仕入れの相手方)の氏名または名称 | (1)適格請求書発行事業者(課税仕入れの相手方)の氏名または名称 |

| (2)取引を行った年月日 | (2)取引を行った年月日 |

| (3)取引の内容 | (3)取引の内容 |

| (4)取引の金額 | (4)取引の金額 |

| (5)書類の交付を受ける事業者の氏名または名称 | (5)書類の交付を受ける事業者の氏名または名称 |

| (6)取引の対象が軽減税率の対象品目である場合にはその旨 | (6)取引の対象が軽減税率の対象品目である場合にはその旨 |

| (7)税率ごとに合計した対価の税込金額 | (7)税率ごとに合計した対価の税込金額 |

| (8)適格請求書発行事業者の登録番号 | |

| (9)税率ごとの消費税額および適用税率 |

納品書や仕入明細書、領収書なども上記の項目を満たしていれば、適格請求書として効力を発揮します。

様式の急な変更で重大なミスを誘発することがないよう、インボイス制度に対応することを決めた時点で様式の変更に対応する準備を進めなくてはなりません。適格請求書に対応した会計ソフトの導入など、設備投資も検討する必要があるでしょう。

買い手×課税事業者への影響

次に、買い手側の立場から考えてみましょう。売り手と同じく経理業務が煩雑になる他、免税事業者と取引することで税負担の増加が影響として挙げられます。

- 経理業務が煩雑になる

- インボイス制度開始後、取引先に適格請求書発行事業者として登録している事業者としていない事業者が混在する場合、買い手の経理業務も煩雑になります。適格請求書とそれ以外の請求書を区別して処理し、保存する必要があるからです。区別した請求書を仕入税額控除の対象か否かによって処理する必要もあり、確認や事務作業にかかる時間は増加します。

- 免税事業者との取引について検討する必要がある

- 適格請求書発行事業者として登録していない免税事業者との取引を継続する場合、仕入税額控除が受けられず、買い手側の税負担は以前より大きくなります。これを避けるには、免税事業者とコミュニケーションを取り、価格を交渉する、もしくは取引を停止して、新たに適格請求書発行事業者である課税事業者と契約を結ぶ必要があります。また、新たに取引先を探す際は、適格請求書が交付できる事業者かどうかを確認する手間が加わります。

- なお、2023年10月1日のインボイス制度開始以降、免税事業者との取引がある買い手側の税負担を軽減するために、6年間の仕入税額控除の経過措置が設けられています。経過措置を受けるための要件を満たしていれば、適格請求書発行事業者以外からの請求書でも、一定割合の仕入税額控除を受けることが可能です。ただし、仕入税額控除の経過措置を活用する際は、書類の管理や仕訳方法についても規定があるので注意してください。

インボイス制度の影響が少ないケース

インボイス制度は、業種にかかわらずあらゆる事業者が影響を受ける制度です。特に、適格請求書を用いて仕入税額控除を受けたい課税事業者との取引が多い免税事業者には、影響が大きいといえます。例えば、個人事業主として活動するデザイナー、ライター、カメラマン、エンジニアの他、弁護士・司法書士・行政書士などの士業の人です。

なお、例外的に「取引先が一般消費者の場合」と「非課税取引の場合」は、インボイス制度の影響を受けにくくなります。その理由について、詳しく見ていきましょう。

取引先が一般消費者の場合

インボイス制度では、美容院や学習塾など、買い手が仕入税額控除を受けない一般消費者である場合には、適格請求書の交付は原則必要ありません。

インボイス制度は、課税事業者である買い手の求めに応じて売り手が適格請求書を交付し、買い手・売り手ともに適格請求書を保存することで、買い手が仕入税額控除を受けられる仕組みです。一般消費者が仕入税額控除を行うことはほぼないため、売り手がこれまでどおり免税事業者でいても、取引に及ぼす影響はほとんどない可能性が高いといえます。

非課税取引の場合

有価証券の譲渡や介護保険サービスの提供、住宅の貸し付けなどといった非課税取引に該当する場合にも、適格請求書の交付は必要ありません。これらの取引は、社会政策的配慮から非課税が認められているためです。ただし、取引によっては非課税となる規定が細かく定められているため、事前によく確認しておくことが大切です。

適格請求書発行事業者になるための流れ

自社での必要性をよく考慮したうえで適格請求書発行事業者となることを決めたら、課税事業者として登録し、必要な手続きを済ませましょう。インボイス制度に対応するためには、適格請求書発行事業者にならなければなりません。

下記のような流れで、適格請求書発行事業者になることができます。

1. 課税期間の開始前に「消費税課税事業者選択届出書」を提出

課税事業者になることを決めたら、免税事業者は納税地を所轄する税務署へ「消費税課税事業者選択届出書」を提出します。国税庁のWebサイト![]() から書類をダウンロードして必要事項を記入し、税務署に持ち込むか郵送しましょう。

から書類をダウンロードして必要事項を記入し、税務署に持ち込むか郵送しましょう。

この消費税課税事業者選択届出書を提出して課税事業者になると、消費税の申告・納付義務が発生します。なお、届出書の提出期限は原則として課税事業者になりたい課税期間の初日の前日までです。

なお、インボイス制度開始後の経過措置として、2029年9月30日までであれば適格請求書発行事業者の登録申請書を提出するだけで自動的に課税事業者になるため、消費税課税事業者選択届出書は不要です。

2. 所轄の税務署長に「適格請求書発行事業者の登録申請書」を提出して登録申請をする

適格請求書を交付できる適格請求書発行事業者になるためには、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録申請を行う必要があります。国税庁のWebサイト![]() から書類をダウンロードし、所轄の税務署の窓口に直接提出、または管轄のインボイス登録センターへの郵送による提出を行います。その他、e-Taxでも提出が可能です。

から書類をダウンロードし、所轄の税務署の窓口に直接提出、または管轄のインボイス登録センターへの郵送による提出を行います。その他、e-Taxでも提出が可能です。

3. 適格請求書発行事業者として登録されると登録通知書が届く

税務署での書類審査を経て適格請求書発行事業者として登録されると、登録番号や公表情報等を記載した「登録通知書」が届きます。インボイス制度の開始日以降も、申請の際に登録希望日を記載すれば、登録通知書の送付は遅れますが、その登録希望日から登録を受けたものとすることが可能です。ただし、登録手続きには時間がかかるため、早めに申請しておくと安心です。

インボイス制度の負担軽減措置

ここまで、インボイス制度が多方面にさまざまな影響を与える制度であること、免税事業者、および免税事業者と取引をする課税事業者が共に対応を検討する必要があることを解説してきました。では、インボイス制度に何らかの抜け道はあるのでしょうか。結論からいうと、インボイス制度は法律で決まった制度であり、抜け道はありません。そこで、インボイス制度によって生じる負担を軽減する措置について見ていきましょう。

2割特例

インボイス制度に対応するために免税事業者から課税事業者になる小規模事業者への負担軽減措置として、2割特例があります。2割特例は、消費税の納税額を「預かり消費税×80%」で計算し、納付額を預かり消費税の2割に抑える制度です。

ただし、2割特例を適用できるのは、2023年10月1日から2026年9月30日までの課税期間となります。

少額特例

これまで、3万円未満の課税仕入れについては、請求書がなくても帳簿のみ保存していれば仕入税額控除を適用することができました。しかし、インボイス制度の開始後は、3万円未満の課税仕入れであっても適格請求書が必要になります。

少額特例は、この変更によって生じる中小企業の負担を軽減する措置です。基準期間における課税売上高が1億円以下、あるいは特定期間の課税売上高が5,000万円以下の事業者は、税込1万円未満の課税仕入れについて、適格請求書を保存していなくても帳簿のみの保存で仕入税額控除を受けることができます。特定期間に該当するのは、個人事業主は前年の1~6月、法人の事業者は前事業年度の開始の日以後の6か月間です。

この特例は、インボイス制度への移行から2029年9月30日までの6年間にわたって継続予定とされています。

少額の適格返還請求書の交付免除

インボイス制度下では、返品や値引きといった売上に関わる対価の返還についても、適格返還請求書(返還インボイス)の交付が義務付けられます。少額な適格返還請求書の交付免除は、税込1万円未満の値引きや返品などに関して、適格返還請求書の交付義務が免除される制度です。

簡易課税制度

簡易課税制度は、「受け取った消費税額×業種ごとの一定の割合(みなし仕入率)」で納付する消費税額を計算することを認める制度です。基準期間の課税売上高が5,000万円以下の場合、簡易課税制度を選択できます。

小規模事業者が消費税額を計算する負担の軽減を目的としていますが、中にはかえって事務負担が増すケースもあるため注意しなければなりません。

簡易課税制度についてはこちらの記事で解説していますので、参考にしてください。

簡易課税制度とは?メリット・デメリット、適用条件や消費税の計算方法を解説

インボイス制度は税額を正確に把握するために必要な制度

インボイス制度は、消費税に関する不正や計算ミスが起こりやすい現在の請求書の記載方式を変更し、公平な税負担の実現を目指す制度です。売上の減少や経理業務の増加などのデメリットもあるため、自社にとっての必要性をよく考えたうえで課税事業者になるか検討することが重要です。

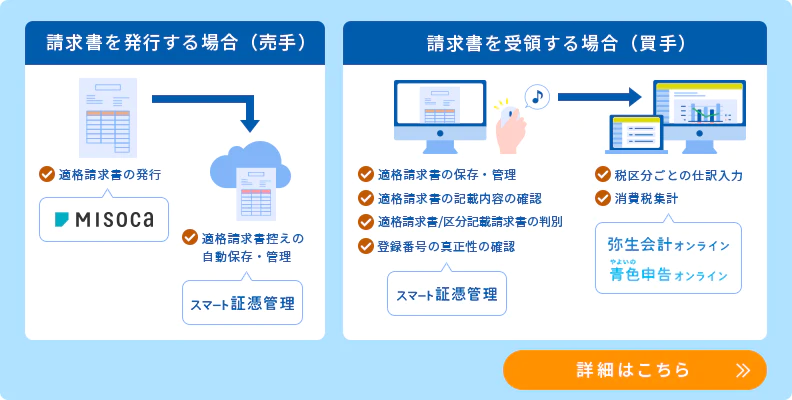

インボイス制度の抜け道などはないため、事業者は必要に応じて、適格請求書発行事業者の登録を進めましょう。インボイス制度に伴う事務負担の軽減には、適格請求書の交付ができる「Misoca」や、インボイス制度に対応した会計処理が可能な「弥生会計」「やよいの青色申告 オンライン」といったシステムの導入なども有効です。インボイス制度に適したシステムを導入することで、スムースかつ正確な業務処理が可能になります。

無料お役立ち資料【インボイス制度まるわかり資料/3点セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。