インボイス制度で外注費の取り扱いが変わる?その影響を解説

更新

2023年10月1日にインボイス制度が開始され、消費税の仕入税額控除に関するルールが大きく変わりました。個人事業主や企業が外部に仕事を発注した際に発生する費用「外注費」の消費税分の扱いも、インボイス制度で取り扱いが変わったものの1つです。

本記事では、インボイス制度で外注費の取り扱いはどう変わったのかと、外注をする側、受ける側は、それぞれどんな対応をとれば良いのかについてご紹介します。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度における外注費への影響

企業や個人事業主は、外部の事業者に仕事を発注した場合、その費用を「外注費」の勘定科目で経費として計上できます。外注費は課税仕入の一種になるので、発注元の企業や個人事業主は、自身が納める消費税額を計算する際、一定の要件を満たせば、外注先への支払いにかかった消費税を差し引く「仕入税額控除」の適用を受けることができます。

インボイス制度開始以前は、発注側の事業者は外注先がどんな事業者でも、外注費として支払った額のうち消費税分は、仕入税額控除を受けることができました。しかし、インボイス制度開始後は、取引先(売手側)が適格請求書(インボイス)を交付できない事業者の場合は、買手側は、原則的に仕入税額控除を受けることができません。

インボイス制度での、仕入税額控除の適用を受ける要件は下記のとおりです。

インボイス制度で仕入税額控除の適用を受ける要件

インボイス制度では、仕入税額控除の適用を受ける要件が、「法定事項が記載された帳簿と適格請求書等の両方を保存していること」に変わりました。適格請求書とは、以前の仕入税額控除の適用を受けるのに必要な請求書等の記載事項要件に、さらに次の2つを加えたものです。

インボイス制度で請求書等に記載しなければならない項目

- 適格請求書発行事業者の登録番号

- 税区分ごとの消費税額と適用税率

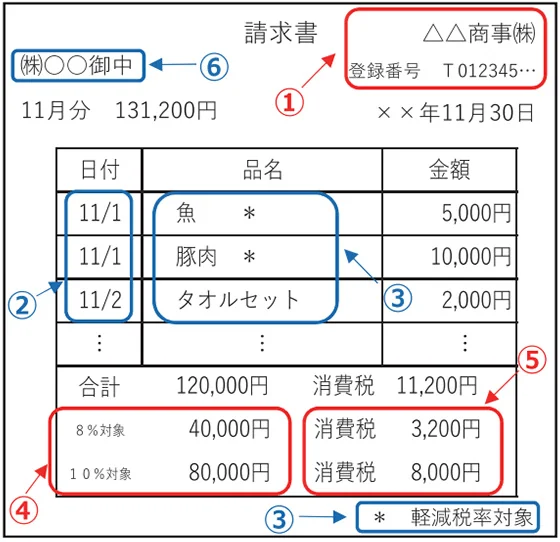

適格請求書の例

適格請求書の記載要件

-

1.適格請求書(インボイス)発行事業者の氏名または名称および登録番号

-

2.取引年月日

-

3.取引の内容

-

4.税率ごとに区分して合計した対価の額および適用税率

-

5.税率ごとに区分した消費税額

-

6.受領者の氏名または名称

また、インボイス制度開始前にあった、税込の支払額が3万円未満の場合の特例はなくなります。

外注先が適格請求書(インボイス)発行事業者か免税事業者によって仕入税額控除が変わる

「適格請求書(インボイス)発行事業者」とは、適格請求書を交付することができる課税事業者のことです。「免税事業者」とは、基準期間(法人の場合は2期前の事業年度、個人事業主の場合は2年前の1~12月)の課税売上高が1,000万円以下の、消費税の納税義務が免除されている事業者のことです。適格請求書発行事業者ではない場合は、適格請求書を交付することはできません。

それぞれの仕入税額控除の違いについては下記のとおりです。

外注先が適格請求書発行事業者の場合

外注先が適格請求書発行事業者の場合は、相手である売手側に適格請求書を交付してもらえるので、買手側は仕入税額控除の適用を受けられます。

また、インボイス制度では、「税込の支払額が3万円未満の場合は、帳簿の保存のみで仕入税額控除ができる」という特例はなくなりました。よって、請求書等の保存なしで仕入税額控除の適用が受けられた支払額3万円未満の取引であっても、売手側に適格請求書を交付してもらう必要があります。

ただし、小規模事業者に限り、税込の支払額が1万円未満のケースでは、適格請求書がなくても帳簿の保存のみで仕入税額控除が認められる「少額特例」が、経過措置として設けられています。少額特例に当てはまる分については、適格請求書がなくても、仕入税額控除の適用を受けられます。

| 制度を利用できる事業者 | 基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者 |

|---|---|

| 期間 | 2023年10月1日~2029年9月30日 |

| 内容 | 税込の支払額が1万円未満の場合は、適格請求書がなくても帳簿の保存のみで仕入税額控除が認められる(売手側が免税事業者の場合も同様) |

外注先が免税事業者の場合

外注先が免税事業者の場合、適格請求書発行事業者ではないので、適格請求書を交付してもらうことができません。そのため、仕入税額控除の適用を受けられません。

ただし、買手側で簡易課税制度を選択している場合、受け取る請求書が適格請求書である必要はありません。免税事業者からの仕入についても納税する消費税額に影響を及ぼしません。なぜなら、簡易課税の場合は、売上に係る消費税額から売上に係る消費税額にみなし仕入率を乗じて消費税額を算出するためです。

簡易課税制度とは、消費税額を計算する際「みなし仕入率」を使って計算できる制度です。みなし仕入率は、事業の種類によって決まっており、下記のようになっています。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 対事業者で行う卸売業 | 90% |

| 第2種事業 | 対消費者で行う小売業、農業、林業、漁業 | 80% |

| 第3種事業 | 農業、林業、漁業、鉱業、採石業、砂利採取業、建設業、製造業、電気・ガス・熱供給・水道業、印刷業 ※加工賃などに類する料金を対価とする役務を除く |

70% |

| 第4種事業 | 飲食店業など、第1、2、3、5、6種事業以外に該当するもの ※加工賃などに類する料金を対価とする役務を含む |

60% |

| 第5種事業 | 運輸通信業、金融・保険業、サービス業 ※第1~3種に該当する事業を除く |

50% |

| 第6種事業 | 不動産業 | 40% |

- ※国税庁「No.6505 簡易課税制度」

簡易課税制度を利用する場合、納めるべき消費税額は、課税売上にかかる消費税額から実際の課税仕入にかかった消費税額を差し引くのではなく、下記の計算式で算出します。

簡易課税制度による消費税額の計算式

納めるべき消費税額=課税売上にかかる消費税額-(課税売上にかかる消費税額×みなし仕入率)

簡易課税制度は、売上にかかった消費税から納付する消費税額を計算します。そのため、買手側が簡易課税制度を選択している場合は、受取る請求書は、適格請求書でなくても仕入税額控除ができます。つまり、外注先が適格請求書を交付できる課税事業者でも、できない免税事業者でも関係ないのです。

外注先が免税事業者の場合の経過措置

インボイス制度では、外注先が免税事業者だと買手側は、原則的に仕入税額控除は受けられません。しかし、制度開始からの一定期間に限り、一部については仕入税額控除の適用を認める経過措置が設けられています。

経過措置を適用できる期間と割合は下記のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 免税事業者からの仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 免税事業者からの仕入税額相当額の50% |

経過措置の適用を受けるには、帳簿には従来の4つの項目に加え、「80%控除対象」「免税事業者からの仕入」など、経過措置の適用を受ける課税仕入れである旨の記載が必要になります。また、免税事業者から受け取り、保存しておく請求書等は、従来の5つの項目が記載されたものでなければいけません。

インボイス制度における経過措置についてはこちらの記事で解説していますので、参考にしてください。

発注を受ける事業者がとるべき対応

インボイス制度では、外注する側の事業者は、売手側から交付される適格請求書がないと、原則的に仕入税額控除を受けることができません。

仕入税額控除を受けられなくなった分、買手側である外注する側の事業者の消費税の納税負担が増えることになりますので、発注を受ける側の事業者は、適格請求書の発行を求められる可能性があります。適格請求書を交付できない場合は、取引条件の見直しや契約の見直しを求められることも考えられるでしょう。

ただし、繰り返しになりますが、仕入税額控除については経過措置が設けられており、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

また前述したように買手側が消費税の簡易課税制度を選択している場合は、受け取る請求書が適格請求書である必要はありません。

買手側の状況を確認したり、経過措置の状況なども踏まえたりしたうえで対応を取れるようにしていきましょう。

発注を受ける事業者がとるべき対応は、下記のとおりです。

課税事業者の場合

課税事業者の場合は、適格請求書発行事業者の申請登録を行うことで、適格請求書を交付することが可能です。すでに課税事業者であれば、適格請求書発行事業者になっても消費税の納税に関しては大きな負担は生じないので、申請にあたって特に気を付けることはありません。国税庁のWebサイトからダウンロードできる登録申請書に必要事項を記入して、納税地の税務署に提出すれば手続き完了です。

インボイス制度はすでに開始されていますので、速やかに対応するためにもなるべく早く登録申請をするようにしてください。

- インボイス制度の登録申請から登録番号通知までの期間

-

- e-Taxの場合:約1か月

- 書面申請の場合:約1.5か月

登録申請書の記載漏れや記載ミスなどがあった場合は、登録番号が通知されるまでに、上記よりもさらに時間がかかってしまうため、記載ミスなどには十分な注意が必要です。

適格請求書発行事業者の登録申請についてはこちらの記事で解説していますので、参考にしてください。

免税事業者の場合

免税事業者の場合は適格請求書を交付できないので、売手側から取引条件の見直しや契約の見直しを求められる可能性があります。それを避けるには、課税事業者になり、適格請求書発行事業者の登録申請を行うことになります。しかし、消費税を申告・納付する義務が発生するので、自身の負担は増えます。

免税事業者が課税事業者になる際、基準期間(個人事業者の場合は前々年、法人の場合は前々事業年度)における課税売上高が5,000万円以下であれば、事前に届出書を提出することで、簡易課税制度の適用を受けることができます。

簡易課税制度を利用すれば、納めるべき消費税額を業種別のみなし仕入率で計算できるので、消費税の申告・納付に関する事務負担が軽減されます。みなし仕入率が高い業種はもちろん、事務負担を軽減したい場合は、簡易課税制度を選択しましょう。

簡易課税制度を利用するには、通常は、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

また、免税事業者が課税事業者になった場合、売上税額から8割を差し引いて納税できる「2割特例」が経過措置として設けられています。条件に該当する事業者は、消費税について、売上税額の2割を納税額とすることができるというものです。

特例を利用できるのは、2023年10月1日から2026年9月30日まで。2023年分(10月から12月分)の申告から2026年分の申告までの計4回の申告で適用できます。事前の届出は必要ありません。

「やよいの青色申告 オンライン」を活用して、経理の負担を軽減しよう

インボイス制度では、発注側の事業者は、外注先が適格請求書を交付できない事業者の場合、仕入税額控除を受けることができません。このため、発注を受ける側の事業者は、適格請求書を発行できる適格請求書発行事業者になるよう求められるかもしれません。

免税事業者は適格請求書を交付できないので、課税事業者になったうえで適格請求書発行事業者になることが必要です。なお、課税事業者は簡易課税制度を選択することで、消費税の申告・納付に関する事務負担を軽減できる可能性があります。簡易課税制度の利用も検討してみましょう。

インボイス制度により増える消費税関連業務の負担を軽減するには、インボイス制度に対応した「やよいの青色申告 オンライン」が役立ちますので、ぜひご活用ください。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

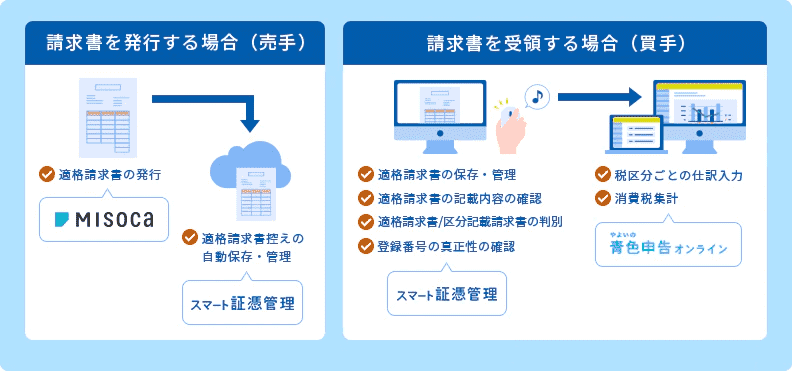

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。