インボイス制度の導入に関わる補助金とは?種類や受給条件を解説

監修者:税理士法人アンサーズ会計事務所

2023/12/15更新

2023年10月1日から始まったインボイス制度では、制度に関係する事業者の経理作業や事務作業が煩雑になることが予想されます。さらに、新しい仕組みに対応するためのシステム導入費、既存のシステム改修費など、金銭的な負担の増大も懸念のひとつです。

そこで政府は、金銭面がネックになってインボイス制度への対応が進まない事業者を減らすため、救済措置となる補助金を設けています。

本記事では、インボイス制度への対応を後押しするさまざまな補助金について、種類や受給条件を詳しくご紹介します。

インボイス制度の導入で生じる影響

インボイス制度の影響は、この制度導入を機に課税事業者になる人、すでに課税事業者で新たに適格請求書(インボイス)発行事業者として登録申請する人、取引先から受け取った適格請求書の電子保存に対応したい課税事業者など、あらゆる事業者に及びます。

ここでは、インボイス制度によって生じる影響を改めて確認しておきましょう。考えられる影響は大きく4つあります。

事務作業が増える

インボイス制度に対応するには、適格請求書発行事業者として税務署に登録申請をする必要があります。また、適格請求書を発行するために、請求書のフォーマットを変更しなくてはなりません。ほかにも、課税事業者と免税事業者の課税仕入れを明確に分けるために、インボイス制度に対応した会計ソフトなどの導入も検討が必要です。

消費税の負担が大きくなる可能性がある

インボイス制度を機に適格請求書発行事業者となる場合、消費税の負担が大きくなる可能性があります。特に免税事業者は、課税事業者へと転換する必要があるため、それまで免除されていた消費税納付義務が発生します。

また、インボイス制度開始後は、仕入税額控除を適用するには適格請求書が必要です。取引先が課税事業者であっても適格請求書発行事業者でなければ、適格請求書を受領することができません。その場合、仕入税額控除を適用できないため、消費税の負担が増大します。

取引先が少なくなる可能性がある

インボイス制度開始後、請求書を受領する買い手側は、自社の消費税負担を軽減するため、適格請求書発行事業者との取引を重んじる傾向になると考えられます。そのため、免税事業者や課税事業者であっても適格請求書発行事業者にならない事業者は、取引を減らされる可能性があるのです。

経理担当者の負担、および経理コストの増加

インボイス制度に対応する場合、売り手側も買い手側も、要件を満たした適格請求書を交付・保存しなくてはなりません。そのために新たなシステムを導入した場合、操作方法を学ぶなどの負担がかかります。

また、経理担当者は、取引先が適格請求書発行事業者か否か、適格請求書が正しく要件を満たしているかといった確認作業が発生するため、作業が煩雑化するおそれがあります。

小規模事業者、中小企業向けのインボイス制度に対応した3つの補助金

前項でふれたとおり、インボイス制度に対応するには、システムや人員への初期投資が必要です。まとまった額の初期投資は、中小企業や小規模事業者の経営にダメージを及ぼしかねません。

そこで政府は、既存の補助金のいくつかにインボイス枠を新設し、インボイス制度に対応する事業者からの申請によって補助金を受けられる仕組みを整えました。

ここからは、小規模事業者や中小企業向けに、インボイス制度に対応する際に使える補助金をご紹介します。

IT導入補助金

IT導入補助金は、独立行政法人中小企業基盤整備機構により採択され、中小企業庁監督のもとで運用されている補助金です。自社の課題に対するソリューションとしてITツールを導入する中小企業・小規模事業者に対して、競争力・経営力の向上を支援するべく、導入費用の一部を助成します。

IT導入補助金には、中小企業や小規模事業者がITツールを導入した際に申請できる「通常枠」、マルウェア感染や不正アクセスといったサイバー攻撃対策に取り組む費用を補助する「セキュリティ対策推進枠」に加え、「デジタル化基盤導入枠」と大きく3つの枠があります。デジタル化基盤導入枠はさらに、3つの類型に分かれますが、インボイス制度を見据えているのは3つの類型のうちの「デジタル化基盤導入類型」と「商流一括インボイス対応類型」の2つです。

IT導入補助金のデジタル化基盤導入枠

- デジタル化基盤導入類型

- デジタル化基盤導入類型は、中小企業・小規模事業者が導入する会計ソフト・受発注ソフト・決済ソフト・ECソフトなど、ソフトウェアの購入費やクラウドサービスの利用料などの経費の一部を補助するものです。ITツールであれば、費用の50万円以下までの補助率は4分の3以内、50万円超350万円までの補助率は3分の2以内です。また、PCなどの購入費用は最大10万円、レジなどは最大20万円の補助額で、補助率は2分の1以内となっています。この枠では、インボイス制度を見据えたデジタル化も対象です。対象のITツールには、弥生の会計ソフトや受発注ソフトも含まれています。実質75%~80%OFFで弥生製品をご使用いただけるので、ぜひご検討ください。

IT導入補助金についてはこちらの記事を参考にしてください。

https://www.yayoi-kk.co.jp/products/ithojo/

- 商流一括インボイス対応類型

- 商流一括インボイス対応類型は、中小企業・小規模事業者の生産性向上、およびインボイス制度への対応促進に向けたITツールの導入を支援する補助金です。この類型では、インボイス制度に対応したITツールを対象に費用の2分の1(大企業の場合)もしくは3分の2(中小企業・小規模事業者の場合)の補助率で、最大350万円が補助されます。

- 商流一括インボイス対応類型の対象ソフトは、「インボイス制度に対応した受発注の機能を有するもの」「発注側の事業者としてITツールを導入する者が、受注側の事業者に無償でアカウントを発行して利用させられる機能を有するもの」という2つの要件を満たす必要があり、弥生株式会社の製品も対象に含まれます。

- なお、IT導入補助金の申請にあたっては、経済産業省中小企業庁が運営する「みらデジ」で「みらデジ経営チェック」を行う必要があります。「みらデジ」は、中小企業・小規模事業者・個人事業主のデジタル化を支援するサービスで、登録すると自社のデジタル化の進展具合などを可視化して確認することが可能です。

小規模事業者持続的発展支援事業補助金(小規模事業者持続化補助金)

小規模事業者持続的発展支援事業補助金とは、個人事業主、スタートアップ、ベンチャー企業などの小規模事業者が自社の経営を見直し、持続的な経営の実現に向けた経営計画を立てて販路開拓や生産性向上を進める際、その取り組みにかかる経費の一部を小規模事業者持続化補助金として支援する事業です。2023年から新たに、「インボイス特例」が設けられました。

インボイス特例は、免税事業者から課税事業者となり、適格請求書発行事業者として登録する事業者に対して、小規模事業者持続化補助金の「通常枠」と「特別枠」の補助上限を一律で50万円上乗せする仕組みです。

通常枠

常時使用する従業員数が、商業・サービス業(宿泊業、娯楽業以外)の場合5人以下、それ以外の業種は20人以下の事業者が対象。補助上限は50万円で、インボイス特例を適用すると100万円。

特別枠

以下のいずれかの条件に含まれる場合、インボイス特例を適用すると最大250万円まで補助が受けられます。ただし、「商工会・商工会議所の支援を受けながら取り組む事業」が要件の1つのため、地域の商工会議所に相談のうえで申請する必要があります。

- 賃金引き上げ枠:事業場内最低賃金を地域別最低賃金より30円以上引き上げた事業者

- 卒業枠:常時使用する従業員の数を増やし、小規模事業者から規模を拡大する事業者

- 後継者支援枠:後継者が新規事業アイデアを競う「アトツギ甲子園」ファイナリストおよび準ファイナリストになった事業者

- 創業枠:「特定創業支援等事業」で過去3年以内に開業した事業者

ものづくり・商業・サービス生産性向上促進補助金

ものづくり・商業・サービス生産性向上促進補助金は、中小企業や小規模事業者等への影響が大きい働き方改革や被用者保険の適用拡大、インボイス制度導入といった大きな制度変更への対応を助け、中小企業・小規模事業者等が取り組む優れた製品やサービスの開発を支援するものです。

申請要件別に、「通常枠」「回復型賃上げ・雇用拡大枠」「デジタル枠」「グリーン枠」の4つの枠が設けられています。インボイス制度に対応しているのはデジタル枠です。

デジタル枠の概要は、以下のように定義されています。

デジタル枠の概要

DX(デジタルトランスフォーメーション)に資する革新的な製品・サービス開発、またはデジタル技術を活用した生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援するものです。

そもそも、ものづくり・商業・サービス生産性向上促進補助金は、インボイス制度を対象にした補助金ではありません。しかし、インボイス制度に対応するためのシステムやソフトウェア、クラウドサービスなどを導入した場合にも、デジタル枠の適用が受けられる可能性があります。デジタル枠の補助金額は、従業員数によって以下のように決められています。

デジタル枠を適用できる補助金と従業員数

- 従業員数5人以下:100万~750万円

- 従業員数6~20人:100万~1,000万円

- 従業員数21人以上:100万~1,250万円

また、インボイス制度の導入に際して課税事業者になることを選択せず、結果として取引先が減少するなどして業績が悪化した場合、「回復型賃上げ・雇用拡大枠」が利用できる場合もあります。自社の条件が該当するかどうか、よく調べて申請しましょう。

インボイス制度の補助金申請に関するポイント

インボイス制度に関連する補助金はさまざまです。続いては、こうした補助金を活用する場合に注意したいポイントを見ていきましょう。

補助金の受給対象や条件を確認する

各補助金には、受給の条件や対象が設定されています。条件を満たさない限り受給申請をしても受け付けてもらえないため、まずは条件を丁寧にチェックすることが重要です。年度によって条件が変更になることもあるため、希望する補助金のWebサイトを必ず確認してください。

申請期限に間に合うように準備する

申請に必要な書類には、記入する内容が多く、準備に時間がかかるものも少なくありません。申請期限から逆算し、余裕を持ったスケジュールを組んで準備を進め、期限内に申請することが大切です。

補助金以外にもある小規模事業者向けの負担削減策

ここまで、インボイス制度開始に伴い、小規模事業者の負担を減らすことを目的とした補助金について紹介しました。続いては、補助金以外の負担削減策について見ていきましょう。

仕入税額控除の経過措置

取引先が免税事業者で仕入税額控除を適用できない場合の税負担が増えるのを防ぐため、インボイス制度の導入から6年間は、仕入税額控除の段階的な経過措置があります。以下の期間、課税事業者は、適格請求書発行事業者以外からの請求書であっても一定割合の仕入税額控除を受けることが可能です。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

2割特例

インボイス制度を機に免税事業者から課税事業者になる小規模事業者には、負担軽減措置として「2割特例」が適用されます。

2割特例とは、一定期間消費税を「売上税額×20%」まで軽減することができる制度です。2割特例の適用を受けると、個別の取引にかかった消費税を「課税標準額に対する消費税額×80%」で計算できるため、経理の手間も削減されます。

2割特例を選択する場合、事前の届け出は必要なく、消費税の確定申告書に「2割特例の適用を受ける旨」を付記して申告するだけで適用されます。また、2割特例の適用を受けるか否かは、消費税の申告を行うたびに選択することができます。

なお、2割特例を適用できる期間は、2023年10月1日~2026年9月30日の日の属する課税期間です。

少額取引の場合、適格請求書の保存は不要

インボイス制度の開始後、課税事業者が仕入税額控除を受けるには、適格請求書を受け取り、保存することが条件になります。しかし、1万円未満の課税仕入については、帳簿の保存のみで仕入税額控除を受けることができます。

対象となるのは、2年前(基準期間)の課税売上が1億円以下、または1年前の上半期(個人事業主の場合は1月〜6月)の課税売上が5,000万円以下の事業者です。また、対象期間は2023年10月1日~2029年9月30日となっています。

少額の値引き、返品については適格返還請求書が不要

インボイス制度導入後は、返品や値引きといった売上にかかる対価が返還される場合、適格返還請求書(返還インボイス)を発行しなくてはなりません。この処理の負担を軽減するため、税込1万円未満の値引きや返品などに関して、適格返還請求書の交付義務が免除される、少額な適格返還請求書の交付免除があります。

この措置はすべての方が対象で、期限もありません。

簡易課税制度の選択

簡易課税制度は、売上で預かった消費税額に「みなし仕入率」を掛けたものを「支払いにかかった消費税」とみなす計算方法です。個人事業主であれば2年前(前々年)、法人であれば2事業年度前(前々事業年度)の売上が5,000万円以下の場合に選択できます。

なお、簡易課税制度は、小規模事業者の消費税計算の負担軽減が目的ですが、場合によっては、事務負担が増すケースもあるため注意が必要です。

簡易課税制度についてはこちらの記事で解説していますので、参考にしてください。

簡易課税制度とは?メリット・デメリット、適用条件や消費税の計算方法を解説

インボイス制度で負担が増える小規模事業者は情報を集め、補助金を活用しよう

インボイス制度に対応する中小企業や小規模事業者は、事務作業的にもコスト的にも負担が増加します。できるだけ補助金を活用して負担を軽減するとともに、自社のデジタル化、システム化のきっかけにしましょう。商流一括インボイス対応類型の対象ソフトに含まれる弥生製品の購入にも、IT導入補助金が適用される可能性があります。

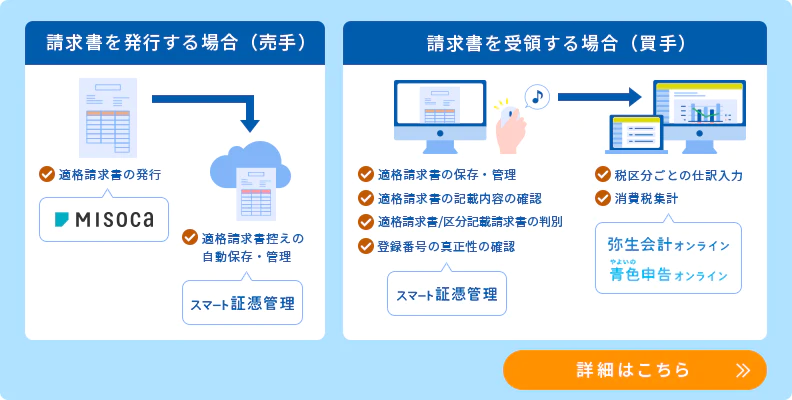

適格請求書の交付ができる「Misoca」をはじめ、適格請求書、区分記載請求書等の入力・仕訳に対応したクラウド会計ソフト「弥生会計 オンライン」や「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書や区分記載請求書等を自動判定して保存・管理できる「スマート証憑管理」など、企業のニーズに合わせて最適なソリューションを提供する弥生のクラウドアプリをぜひご検討ください。

無料お役立ち資料【インボイス制度まるわかり資料/3点セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。