インボイス制度による簡易課税制度への影響は?対応方法について解説

監修者: 高崎文秀(税理士)

更新

一つひとつの取引規模が小さい中小事業者にとって、仕入れのたびに消費税額を計算し、合算した金額を消費税の納税額から差し引く事務処理の負担は深刻です。そこで、要件を満たした中小事業者には、請求書を根拠とせず、簡易的に消費税を計算する「簡易課税制度」が認められてきました。

インボイス制度開始を機に課税事業者になった場合でも、条件を満たせば簡易課税制度を選択でき、適格請求書(インボイス)を確認する事務作業を大幅に軽減することができます。

本記事では、簡易課税制度についておさらいしつつ、すでに簡易課税制度を選択している事業者がとるべき対応について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の仕組みと簡易課税制度

簡易課税制度は、消費税の申告に際して使われる計算方法の1つです。まずは、消費税の仕組みを確認しておきましょう。

消費税は、納税義務者と税金を負担する人(担税者)が異なる間接税です。納税義務者である事業者は、自社のサービスや商品に消費税額を上乗せして販売することで、購入者である担税者から消費税を受け取ります。一方、販売側の事業者も、仕入の際には消費税を支払わなくてはなりません。そのため、消費税の納付にあたっては、課税売上で受け取った消費税から仕入で支払った消費税を差し引いた金額を納めることで、二重課税になるのを避ける必要があります。

このように、課税売上における消費税額から課税仕入における消費税額を差し引く計算方法を「本則課税(原則課税)」といい、仕入にかかった消費税額を差し引くことを「仕入税額控除」といいます。

本則課税は、取引の内容を証明する証憑にもとづいて税額を計算するため、「仕入の記録をした帳簿」と、「仕入に関する請求書等」の両方を保存する必要があります。

一方、簡易課税制度は、課税売上で受け取った消費税額に「みなし仕入率」を掛けたものを「支払いにかかった消費税」とみなす計算方法です。仕入にかかった消費税をいちいち算出する手間がなく、請求書などの証憑 を確認しなくても計算できるため、個人事業主、スタートアップ、ベンチャー企業などの小規模事業者や中小事業者にとって、大きな手間の削減につながります。

なお、みなし仕入率は以下のとおり、業種ごとに決められています。

| 事業区分 | みなし仕入率 |

該当する事業 |

|---|---|---|

| 第一種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第二種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡にかかわる事業) |

| 第三種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡にかかわる事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業

|

| 第四種事業 | 60% | 第一種事業、第二種事業、第三種事業、第五種事業および第六種事業以外の事業(具体的には飲食店業など)

|

| 第五種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く)

|

| 第六種事業 | 40% | 不動産業 |

-

※国税庁「No.6509 簡易課税制度の事業区分

」

」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

簡易課税制度の対象となる事業者は?

簡易課税制度は、中小事業者に対する消費税の特例で、対象者となる事業者が限定されています。簡易課税制度の適用を受ける場合、事業者は以下の要件を満たす必要があります。

簡易課税制度を適用できる事業者の条件

- 基準期間(2年前)の課税売上高が5,000万円以下である

- 適用を受ける事業年度の前事業年度の末日までに、「消費税簡易課税制度選択届出書」を提出済みである

注意点として簡易課税制度の選択をやめる場合も、適用をやめたい事業年度の前事業年度の末日までに「消費税簡易課税制度選択不適用届出書」を提出しなければなりません。

納税義務が免除される対象者

課税期間にかかる基準期間において、課税売上高が1,000万円に満たない事業者には納税義務がありません。また、特定期間の課税売上高が1,000万円を超えるなどの一定の場合は、課税事業者となります。

基準期間は、法人であれば課税期間の前々事業年度、個人事業主であれば課税期間の前々年、特定期間とは、法人であれば前事業年度開始日から6カ月、個人事業主であれば前年の1~6月までです。納税義務がない事業者を「免税事業者」といいます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度による仕入税額控除への影響

ここからは、インボイス制度による消費税の計算方法への影響について見ていきましょう。インボイス制度によって影響を受けるのは、本則課税における仕入税額控除です。

従来、仕入税額控除は消費税がかかるすべての仕入で、帳簿と請求書等を保存する必要がありました。2023年10月1日から開始されたインボイス制度により、仕入税額控除の要件が変わり、買手側は売り手側が交付した「適格請求書(インボイス)」の保存が必須になりました。

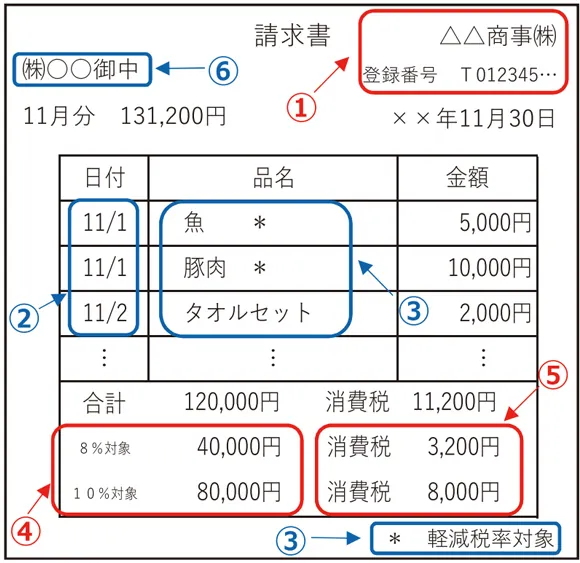

適格請求書は、一定の要件を満たす請求書、納品書、領収書といった書類で、売手側が買手側に対して適用税率や消費税額などを正しく伝えるための手段です。適格請求書の要件は、以下のとおりです。

適格請求書の例

-

※国税庁「適格請求書等保存方式の概要」

適格請求書の記載要件

-

① 適格請求書(インボイス)発行事業者の氏名または名称および登録番号

-

② 取引年月日

-

③ 取引の内容

-

④ 税率ごとに区分して合計した対価の額および適用税率

-

⑤ 税率ごとに区分した消費税額等

-

⑥ 受領者の氏名または名称

インボイス制度開始後は、上記の要件を満たす適格請求書がなければ仕入税額控除を受けることができません。

適格請求書を交付できるのは、適格請求書発行事業者だけ

仕入税額控除に必要な適格請求書を交付できるのは、税務署の審査を受けて適格請求書発行事業者として登録された課税事業者に限られます。したがって、適格請求書を交付できない免税事業者と取引をする場合には、買手側が消費税を負担しなくてはなりません。

適格請求書発行事業者として登録すると、登録番号が通知されます。この登録番号は、適格請求書の記載要件のひとつです。

なお、インボイス制度開始後、免税事業者からの仕入に対して、経過措置が設けられています。2023年10月1日から2026年9月30日までの3年間は仕入税額相当額の80%、2026年10月1日から2028年9月30日までの2年間は仕入税額相当額の70%、2028年10月1日から2030年9月30日までの2年間は50%、2030年10月1日〜2031年9月30日までの1年間は30%を控除することが可能です。

ただし、この措置は期間限定のものであるうえ、適用しても一部控除できない税額が発生します。そのため、インボイス制度開始後も免税事業者のままでいることを選択した場合、消費税分の値引きを求められたり、インボイス制度に対応できる課税事業者に取引を奪われたりする可能性があります。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2028年9月30日 | 仕入税額相当額の70% |

| 2028年10月1日~2030年9月30日 | 仕入税額相当額の50% |

| 2030年10月1日~2031年9月30日 | 仕入税額相当額の30% |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度による簡易課税制度への影響

インボイス制度では、簡易課税制度にはどのような影響があるのでしょうか。

前述したとおり、インボイス制度は本則課税の仕入税額控除に影響を与えるもので、簡易課税制度への影響はありません。簡易課税制度は「売上で受け取った消費税額」と業種ごとに決められた「みなし仕入率」のみで消費税納税額を計算する方法であり、受け取った請求書が適格請求書か否かは問われないためです。

インボイス制度開始後も、簡易課税制度の内容や要件はそのまま引き継がれます。したがって、簡易課税制度を選択している事業者は、インボイス制度の導入後もこれまでどおり免税事業者からの仕入取引を継続することができます。もちろん、仕入先が課税事業者であっても、適格請求書の交付を依頼する必要はありません。

適格請求書の交付・保存、および確認にまつわる事務負担の増大、消費税を算出する経理作業の負担増加を避けたい場合は、簡易課税制度を選択するのも1つの方法だといえるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度開始後、簡易課税事業者が注意すべき点

インボイス制度開始後も、簡易課税制度への影響はありません。しかし、簡易課税事業者にはいくつか注意点があります。どのような点に注意すべきか、詳しく見ていきましょう。

取引先の希望が多ければ、適格請求書発行事業者への登録を検討する必要がある

自社が簡易課税事業者で適格請求書を必要としていなくても、仕入税額控除を適用したい取引先に適格請求書の交付を求められることがあります。この場合、適格請求書発行事業者でなければ適格請求書を交付することができず、取引の見直しや値下げにつながる可能性があります。なお、適格請求書発行事業者として登録しても、簡易課税制度の適用に変更はありません。

適格請求書発行事業者への登録は任意ですが、取引先からの要望が多いようであれば早めに登録手続きを済ませておいた方がいいでしょう。取引先の意向をヒアリングして対応方法を決めることをおすすめします。

最低でも2年は継続しなければならない

簡易課税制度を選択した場合、最低でも2年間の継続適用が条件になります。そのため、先々の事業計画を見越して適用の有無を選択することが大切です。

課税売上に対する消費税よりも、仕入にかかる消費税が多くなった場合には消費税の還付が受けられる本則課税と違って、簡易課税制度では還付を受けることができません。そのため、多額の設備投資を予定しているなど、仕入の増大が見込まれる場合には本則課税を選択した方がよい場合があります。

簡易課税制度の選択で必ずしも負担が減るとは限らない

複数の事業を行っている企業では、簡易課税制度を選択したとしても、必ずしも経理の負担が減るとは限らない点にも注意が必要です。

事業が複数ある場合、収入にかかる消費税を業種ごとに区分して計算しないと正しい消費税の納税額が計算できません。この作業は、事業数が事業者にとって大きな負担です。かえって経理作業を煩雑化することになりかねません。そのような場合は、手計算やExcelでの帳簿付けではなく、消費税の確定申告にも対応した会計ソフトの導入がおすすめです。取引の種類ごとに設定をしておけば、事業売上の種類ごとに消費税を分類して帳簿付けや集計も可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度をきっかけに課税事業者になると2割特例が適用される

免税事業者が、インボイス制度を機に課税事業者になる場合、選択肢は「本則課税」「簡易課税」以外に、「2割特例」を適用することができます。

2割特例はインボイス制度の特例措置で、2023年度の改正で追加された制度です。免税事業者が適格請求書を交付するために課税事業者になる場合の事務負担軽減が目的で、以下の要件を満たす事業者が対象です。

2割特例を適用する条件

- インボイス制度に対応するために免税事業者が課税事業者となり、適格請求書発行事業者として登録した事業者

- 基準期間である前々事業年度(法人の場合)または前々年(個人事業主の場合)の課税売上高が1,000万円以下

- 新設法人は資本金1,000万円未満

2割特例を選択すると、税負担を一定期間「売上税額×20%」まで軽減することができます。2割特例を適用できる期間は、2023年10月1日~2026年9月30日までの日の属する各課税期間です。

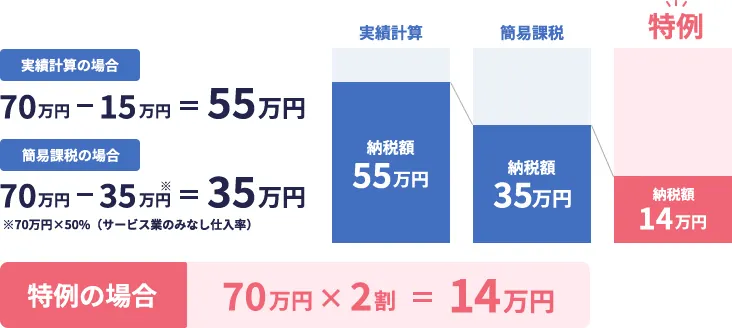

売上700万円(税額70万円)、経費150万円(税額15万円)のサービス業の場合の、本則課税、簡易課税、2割特例を比較してみましょう。

2割特例を適用した場合の簡易課税の手続き

免税事業者が課税事業者になる場合、通常は適用を受けたい課税期間の初日の前日(事業年度が開始する日の前日)までに、所轄の税務署に消費税課税事業者選択届出書を提出します。

ただし、2023年10月1日~2029年9月30日の日の属する課税期間中は、特別措置として適格請求書発行事業者の登録申請書の該当箇所にチェックを入れて提出するだけで課税事業者に転換できます。通常、免税事業者から課税事業者に転換するために提出が必要な、消費税課税事業者選択届出書は不要です。

また、2割特例を選択する場合も事前の届け出は不要で、消費税の確定申告書に「2割特例の適用を受ける旨」を付記して申請するだけで適用されます。本則課税、または簡易課税のいずれかを選択している場合でも、同様の申請で適用が可能です。

なお2割特例を適用している事業者は特例として翌課税期間中に消費税簡易課税制度選択届出書を提出した場合、提出した日の属する課税期間から簡易課税制度の対象として適用を受けることができます。

2割特例の適用を受けるか否かは消費税の申告を行うたびに選択できるため、翌課税期間中に消費税簡易課税制度選択届出書を提出した場合、提出した日の属する課税期間から簡易課税制度の対象として適用を受けることができます。

2割特例の期間が終了した後の対応

2割特例は、2026年9月30日で終了します。その後は、簡易課税制度を適用するための要件を満たせば、次の課税期間から簡易課税の選択が可能です。自社の事業状況や展望に応じて、本則課税を選択する方法もあります。

2割特例の期間中に、本則課税と簡易課税のメリット・デメリットを再確認し、自社にとって最善の方法を選択することが重要です。本則課税より簡易課税の方が負担を軽減でき、納税額を軽減できる場合は、忘れずに消費税簡易課税制度選択届出書を提出してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

簡易課税事業者であっても、買手側に求められた場合は適格請求書発行事業者の登録を検討しよう

インボイス制度が開始されても、簡易課税制度に変更はなく、従来どおり要件を満たせば適用されます。経理の負担や、消費税の算出・納付に伴う事務作業の増大をできる限り避けたい場合は、ご紹介した注意点を踏まえて簡易課税制度を選択するといいでしょう。

また、 免税事業者がインボイス登録により課税事業者になる場合、税負担を一定期間「売上税額×20%」に軽減できる2割特例を適用することも可能です。ただし、自社が簡易課税事業者で適格請求書が不要であっても、取引先に求められた場合は対応しなくてはなりません。取引先の多くが適格請求書の交付を希望するようなら、適格請求書発行事業者として登録することを検討する必要があります。

適格請求書の交付にあたって、経理の負担が気になる場合、インボイス制度に対応したシステムの導入がおすすめです。適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応したクラウド申告ソフトの「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書や区分記載請求書を自動判定して保存・管理できる「スマート証憑管理」など、企業のニーズに合わせて最適なソリューションを提供する弥生のクラウドアプリをぜひご検討ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。