インボイス制度が漫画家に与える影響は?【2024年版】

更新

「漫画家はインボイスに登録したほうがいいの?」「インボイス制度で適格請求書発行事業者に登録するとペンネームと本名が公開されるって本当?」「漫画家の仕事に影響があるの?」このような疑問をお持ちの漫画家の方は多くいます。

結論から言うと、漫画家の仕事をするうえでも影響はあります。漫画家に限らず、事業をする多くの人や企業に影響がある制度と言えるでしょう。インボイスという言葉はよく耳にするものの、詳しい内容がわからない方のために制度の概要や漫画家に影響のある箇所をまとめました。メリット・デメリットを正しく把握することで、自分が登録するべきなのかを判断できるようになります。

インボイス登録の判断や取引先とのやりとりに迷っている方は、ぜひ参考にしてみてください。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

インボイス制度とは?

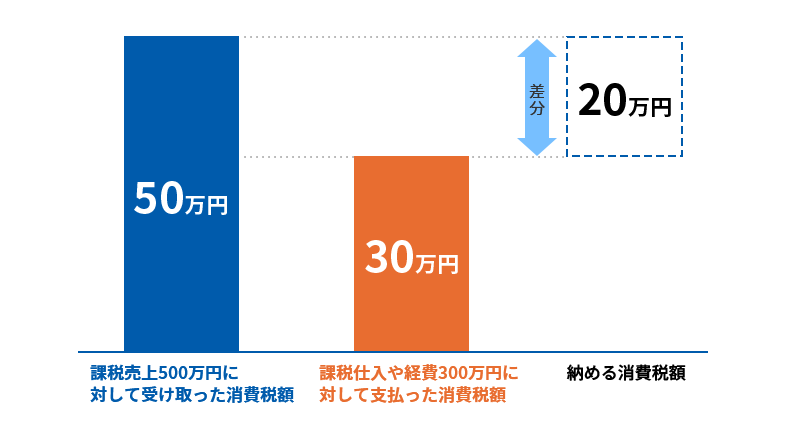

「インボイス制度」とは、正式名称を「適格請求書等保存方式」といい、請求書などの交付や保存に関わる制度のことです。「適格請求書等(インボイス)」を用いた取引により、売手側と買手側の消費税の税率と税額の認識を一致させることができます。

消費税の課税事業者は、原則的に課税売上にかかった消費税から仕入にかかった消費税を差し引いて納める消費税額を計算します。これを「仕入税額控除」と言います。

従来、請求書に記載する項目に決まりはありませんでした。しかし、2019年10月1日に軽減税率が導入されたことで、軽減税率の対象品目であること、税率ごとに合計した対価の額を記載することがきめられた「区分記載請求書等保存方式」が誕生しました。

区分記載請求書は、誰でも発行することができますし、買手側は、区分記載請求書があれば、仕入税額控除ができました。しかし、インボイス制度では買手側は、適格請求書がない場合、仕入税額控除が適用されなくなってしまうのです。

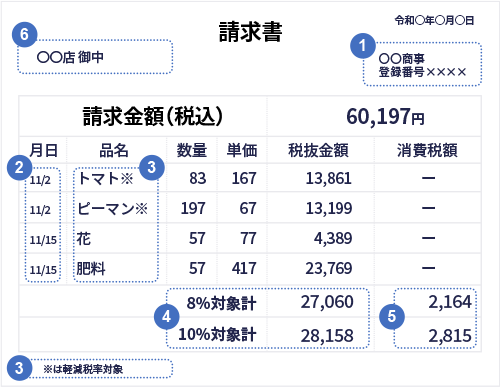

適格請求書の書式(用紙のサイズやフォントなど)に決まりはありませんが、記載すべき内容は以下のように定められています。

- ① 適格請求書発行事業者の氏名または名称及び登録番号

- 売り手の氏名(名称)とともに、税務署から付与された登録番号を記載します。

- ② 取引を行った年月日

- 取引を行った日付を記載します。

- ③ 取引内容

- 品目や商品名などを記載します。

- ④ 消費税の適用税率と税率ごとの取引金額合計

- 取引ごとに、取引金額とともに消費税の適用税率(8%・10%)を明記します。

- ⑤ 税率ごとに区分した消費税額

- 取引を消費税の税率(8%・10%)ごとに区分し、消費税を計算します。

- ⑥ 書類を受ける事業者の氏名(名称)

- 適格請求書の交付相手となる買い手の氏名(名称)を記載します

このなかで重要なのが1.の「適格請求書発行事業者の氏名または名称及び登録番号」で、この登録番号を発行するか否かで、事業者が納める消費額税が変わります。

| 自分の状態 |

割合売手側の場合 請求書 |

消費税 | 取引先(買手側)の状況 |

|---|---|---|---|

| 登録番号がある | 適格請求書が交付できる | 納税義務あり (課税事業者) |

適格請求書があることで仕入などで支払った消費税額を控除できる |

| 登録番号がない | 適格請求書は交付できない(適格請求書ではない、区分記載請求書は交付できる) | 免税事業者であれば、納税義務なし | 適格請求書がないので、仕入などで支払った消費税相当額を控除できない |

つまり「適格請求書を発行する=消費税の納税義務が発生する」ことになり、これは年間の売上金額がいくらの場合でも同じです。インボイス制度に対応するための登録は任意なので、登録番号を取得しなくても問題ありません。

ただしその場合、買手先である取引先側は、適格請求書等を受け取ることができないので、仕入で支払った消費税を控除できなくなることを覚えておきましょう(買手側が、簡易課税を選択している場合を除く)。

インボイス制度の概要については、以下のページもあわせてご覧ください。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いは以下のとおりです。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 費税の納税義務が免除されている |

|

前々年度の課税売上高が1,000万円を超える場合は、適格請求書発行事業者への登録の有無に関わらず課税事業者になります。2023年10月1日以降は、売上金額にかかわらず、適格請求書発行事業者への登録により、課税事業者となって消費税を納める人が増えています。

繰り返しになりますが、適格請求書発行事業者の登録申請は任意となっているため、免税事業者だけでなく、課税事業者でも登録をしないという判断をしても問題はありません。登録するかしないかを慎重に検討してください。

課税・免税の違いについては、以下の記事でも詳しく解説しています。

インボイス制度に影響のある業種

適格請求書は、買手側が仕入税額控除をするために売手側の発行と保存が必要なものです。漫画家以外にも、個人事業主やフリーランスで以下のような職業に従事する場合は、インボイス制度の影響を受ける可能性があります。

- 漫画家

- スポーツ選手

- 俳優

- 映画監督

- 脚本家

- フォトグラファー

- ディレクター

- 芸人

- アーティスト

- 校正者

- ライター

- デザイナー

- イラストレーター

- ハンドメイド作家

取引先(買手側)が法人(BtoB)の場合は、課税事業者であることが多く、適格請求書発行事業者の登録有無が今後の取引や請求のやりとりに深く関係してくることになります。

その一方で、買手側が仕入税額控除を行わない一般消費者(BtoC)がである場合、売手側は適格請求書の交付・保存は求められません。例えば、小売店(八百屋や文房具店屋など)や整体院、そろばん教室、パーソナルジムのように購入者(買手側)が、一般消費者である個人客しかいない場合は大きな影響はありません。そのような業種・業態の場合は、適格請求書発行事業者への登録をしない判断もありえるでしょう。もちろん、例に挙げた業種業態でも買手側が一般消費者以外もある場合は、適格請求書の交付を求められることもあるため、適格請求書発行事業者の登録を検討する必要はあるでしょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

漫画家にインボイス制度は必要なのか?

インボイス制度は、漫画家を含めたすべての事業者にとって無視できない制度です。登録は任意ではあるものの、インボイス制度が普及すれば消費税を納める小規模な企業や個人事業主が増えることは確実です。

「漫画家は適格請求書発行事業者に登録しなくてもいい?」と心配に思われている方も多いですが、現時点では未登録でもペナルティはありません。しかし、税制は国内情勢や取り巻く環境に応じて常に変化していくものです。

現在、免税事業者であれば、報酬を支払ってもらう出版社などとコミュニケーションを取った上で、免税事業者のままでよいのか、登録番号を取得して適格請求書発行事業者となったほうがよいのかについて判断をすることをおすすめします。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度で漫画家の本名が公開されるって本当?

インボイス制度の対応で、適格請求書発行事業者に登録した場合、個人事業主は、登録番号や本名が国税庁の適格請求書発行事業者公表サイト(以降、公表サイト)にて公開されます。この情報を非公開に設定することはできません。

なぜ本名が公開されるのかというと「売手側が本当に適格請求書発行事業者なのか?」を照合できないからです。

たとえば、取引をする会社について調べたい際は、国税庁の法人番号発表サイト![]() から、相手が本当に法人なのか、所在地がどこなのかを検索できます。公的機関で照合できないと、適当に「株式会社」と名乗って営業する人が現れる可能性があるので、公開する必要があるのです。

から、相手が本当に法人なのか、所在地がどこなのかを検索できます。公的機関で照合できないと、適当に「株式会社」と名乗って営業する人が現れる可能性があるので、公開する必要があるのです。

これと同じ理由で、本人が「適格請求書発行事業者に登録した」と言っても、買手側に確認する術がないと成立しないため、登録者の情報は公開されることになっています。

国税庁のホームページで登録者の情報が確認できる

公表サイトでは、登録番号を入力することで、以下の情報を確認ができます。

- 法人:(1)法人名、(2)本店又は主たる事務所の所在地、(3)登録番号、(4)登録年月日、(5)登録取消(失効)年月日

- 人格のない社団等:(1)名称、(2)登録番号、(3)登録年月日、(4)登録取消(失効)年月日

- 個人事業者:(1)氏名、(2)登録番号、(3)登録年月日、(4)登録取消(失効)年月日(住所は公表されません)

屋号の表示は任意になっている

登録する事業者自身から公表の申出があった場合、以下の事項も公表されます。

人格のない社団等:本店又は主たる事務所の所在地

個人事業者:主たる屋号、主たる事務所の所在地等

つまり、漫画家のようにペンネームで活動している方は「ペンネームと本名」が紐(ひも)づけられてしまうと、実生活に影響がでる場合があります。

しかし、公表サイトに掲載する内容において屋号やペンネームの記載は任意となっています。つまり、屋号としてのペンネームや事務所名を自分から公表情報として申し出ない限り、公表されません。

誰でも見られる場に公開される事項は以下の4点のみです。

- 氏名

- 登録番号

- 登録年月日

- 登録取消(失効)年月日

本名で活動している場合は除いて、ペンネームで検索しても本名に紐づけられることはないと考えてよいでしょう。また、住所は公開事項に含まれないため、住まいを知られる心配もありません。

また、登録番号データのダウンロードファイルからも個人事業者のデータに限り、次の10項目の値は削除されています。ダウンロードファイルからもペンネームや個人名を紐づけて特定されることもないと考えてよいでしょう。

- 本店又は主たる事務所の所在地(公表申出)

- 本店又は主たる事務所の所在地都道府県コード(公表申出)

- 本店又は主たる事務所の所在地市区町村コード(公表申出)

- 日本語(カナ)

- 氏名又は名称

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地都道府県コード

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地市区町村コード

- 主たる屋号

- 通称・旧姓

なお、法人として漫画家の事業を行っている場合は、法人名が公開されるため、本名は公表サイトには公開されません。

- 参考

- 国税庁:適格請求書発行事業者公表サイト「全件データファイル及び差分データファイルの提供再開について 「提供項目の変更について」

」

」

- 国税庁:適格請求書発行事業者公表サイト「全件データファイル及び差分データファイルの提供再開について 「提供項目の変更について」

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

漫画家(個人事業主・フリーランス)のインボイス制度による影響

漫画家を含む個人事業主やフリーランスが、インボイス制度に対応する際に把握しておく必要があるのは以下の2点です。

- 適格請求書を交付するには、適格請求書発行事業者の登録申請が必要になる

- 適格請求書発行事業者のほうが、取引で優遇される可能性がある

適格請求書発行事業者の登録申請が必要になる

適格請求書を交付するためには、適格請求書発行事業者の登録を受ける必要があります。手続きの方法は、適格請求書発行事業者の登録申請書に必要事項を記入し、税務署に提出するだけなので難しい作業ではありません。スマホからでもできます。

適格請求書発行事業者に登録するとその会計年から消費税の納税義務が発生するので、自身が適格請求書を発行する必要があるのか、取引先(買手側)とコミュニケーションを取り、しっかりと検討した上で、申請を行いましょう。

適格請求書については、こちらの記事でも解説しています。

適格請求書発行事業者のほうが取引で優遇される可能性がある

インボイス制度の開始に伴って「適格請求書発行事業者でないと契約できない(仕事を発注しない)」と言われるケースが想定されます。取引先(買手側)からすると、仕入税額控除を適用できる適格請求書発行事業者のほうが、経費負担を抑えられる存在になるためです。

ただし、適格請求書を発行できないことを理由に、取引先(買手側)から取引対価の引き下げや取引の停止などを行うと、独占禁止法や下請法などに抵触する恐れがあることもお覚えておきましょう。政府や関係機関も、買手側(発注する側)が売手側(下請けなど)に対してこのような要望を出さないように繰り返しアナウンスをしています。

また、そのような事態を防ぐためにも、適格請求書を発行できない事業者からの取引でも一定期間、一定の割合を買手側は仕入税額控除が行える6年間の経過措置期間があり、免税事業者からでも一定割合を仕入税額控除できます。2023年10月1日~2026年9月30日までは80%、2026年10月1日~2029年9月30日までは50%が控除可能です。

取引先(買手側)が、消費税の負担を引き受ける判断を取るのであれば、売手側は適格請求書発行事業者にならずにこれまで通りの取引を継続できます。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

漫画家に関係するインボイス制度のよくある質問

インボイス制度に関するよくある質問と回答を、以下にまとめました。

- インボイス制度の特例措置は?

- 収入が1,000万円以下でもインボイス登録が必要?

- インボイス開始後、仕入時やアシスタント雇用の際の注意点は?

インボイス制度の特例措置は?

漫画家が関係するインボイス制度の特例措置は、以下のようになっています。インボイス制度を機に免税事業者から課税事業者になった小規模事業者への特例措置です。「2割特例」と言います。

納付する消費税を計算する方法には、「原則課税方式」と「簡易課税方式」の2種類があります。これらとは別に、消費税申告時に「2割特例」を適用するか選択ができるという特例です。

| 特例措置 | 期間 |

|

|---|---|---|

| 「2割特例」概要 |

|

当面のあいだは、2割特例を適用することによって、消費税の納税額と集計や申告作業が軽減されることになります。

- ※簡易課税制度は、事業形態により、第1種から第6種までの6つの事業に区分し、それぞれの事業の課税売上高に対し、該当するみなし仕入率を適用して仕入控除税額を計算します。

収入が1,000万円以下でもインボイス登録が必要?

対象期間の課税売上が1,000万円以下の場合は原則として免税事業者なので、本来であれば、消費税の納税義務はありません。以下は、個人事業主の場合で説明をしています。

| 前々年分(基準期間)の課税売上が1,000万円を超える場合 | すでに自身も課税事業者になるので、仕入税額控除をするためにも、インボイス制度に対応して適格請求書発行事業者の登録をおすすめします。 |

|---|---|

| 課税売上が1,000万円を超えたことはない | 適格請求書発行事業者の登録義務はない。するかしないか判断を行う |

小規模で事業を行っている方や規定の課税売上に達しない場合は、総合的に判断して選択できます。

仕入時やアシスタント雇用の際の注意点は?

インボイス制度では、自分が支払う経費(仕入内容)についても影響が生じます。

漫画家自身が、買手側になる場合として、見ていきましょう。インボイス制度における仕入・経費やアシスタントに支払う報酬の関係は以下のとおりです。

アシスタントへの支払が外注費などで、課税仕入に該当する場合は、インボイス制度による影響があります。なお、アシスタントへの報酬が給料の場合、影響はありません。

| 自分の状態 | 仕入れ時やアシスタント報酬を支払う際の注意点 |

|---|---|

| 適格請求書発行事業者に登録している(課税事業者) |

|

| 適格請求書発行事業者に登録していない(免税事業者) |

|

漫画家が適格請求書発行事業者(課税事業者)で簡易課税を選択しない場合、適格請求書発行事業者の登録がないアシスタントに支払う報酬が外注費など(給料以外)なら、消費税額を差し引きできないので、自分がその分を負担しなくてはなりません。

もし漫画家自身が仕入税額控除の必要がある場合は、仕入先やアシスタントが適格請求書発行事業者の登録があるかどうかも確認しておく必要があるでしょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

漫画家のインボイス制度のまとめ

漫画家は出版社やメディア関係の会社など、法人とのやりとりが発生する職業です。そのため、取引先(買手側)からインボイスの登録有無について問われる機会が増えてくることは避けられないでしょう。また、アシスタントへの報酬などでは、自身が仕入税額控除をする際についても考慮する必要があります。

免税事業者が、適格請求書発行事業者に登録すると消費税の納税義務が発生するので、必然的に納税義務がなかった消費税分、税負担が増えることになります。

登録は任意なので、どちらが自分にとって有利なのか、取引先(買手側・売手側)ともコミュニケーションを取りながら、検討するようにしましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

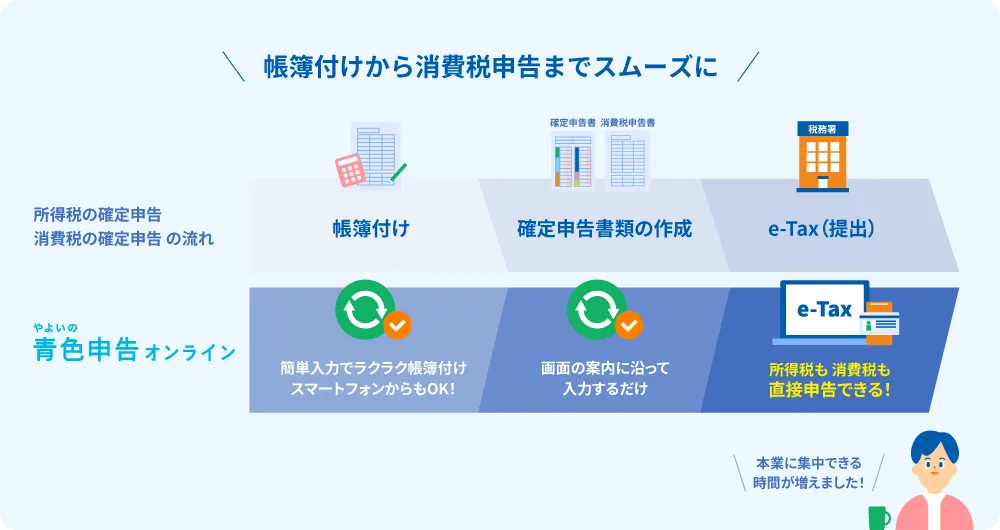

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

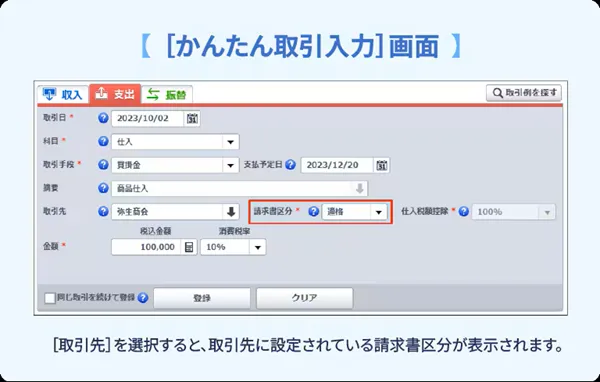

取引先の請求区分でインボイス取引も簡単に仕訳

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

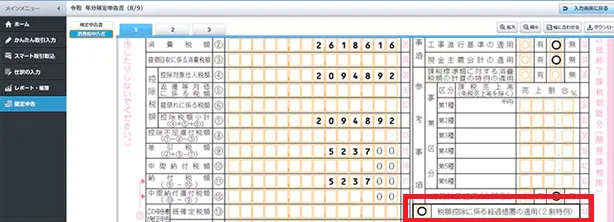

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。