適格請求書等保存方式とは?概要や区分記載請求書等保存方式との違いを解説

更新

「適格請求書等保存方式」は、請求書などの交付や保存にかかわる制度で、一般的にはインボイス制度といわれます。2023年10月1日のインボイス制度開始後からは、消費税の課税事業者が仕入税額控除を適用するには、売手側から交付された適格請求書(インボイス)の受領と保管が必要です。

しかし、「適格請求書等保存方式とはどのような制度かよくわからない」「適格請求書等保存方式に対応するにはどのような手続きが必要なのだろう」などと戸惑う事業者も多いかもしれません。ここでは、適格請求書等保存方式の概要や従来の制度との違いの他、適格請求書等保存方式に対応するための注意点などについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

適格請求書等保存方式とは仕入税額控除に対応した請求書の作成・保存方式のこと

適格請求書等保存方式は、2023年10月1日から開始された制度で、通称「インボイス制度」と呼ばれています。適格請求書等保存方式は、買手側である課税事業者(消費税を納付する義務がある事業者)が「仕入税額控除」を適用するために必要な請求書等の作成・保存方式のことです。

適格請求書等保存方式が導入される大きな目的は、取引における正確な消費税額と消費税率を把握することです。2019年10月以降、消費税の税率は、標準税率の10%と軽減税率の8%が混在しています。そのため、納付する消費税額を正確に計算するために、税率ごとに区分した対価の額や適用税率・税額等を明記した帳簿や請求書が必要になります。

関連記事

消費税の仕入税額控除の内容と仕組み

仕入税額控除とは、消費税額を算出する際に、課税売上にかかる消費税額から課税仕入等にかかった消費税額を差し引くことです。課税事業者は売上にかかる消費税を申告・納付しますが、その事業者も商品などを仕入れる際には消費税を支払っています。

例えば、1,100円(商品代金1,000円+消費税100円)で仕入れた品物を、2,200円(商品代金2,000円+消費税200円)で売り上げたとしましょう。この場合は、売上時に買手側から預かった消費税200円から仕入時に支払った消費税100円を差し引いて、差額の100円を納付することになります。このように、課税売上にかかる消費税額から課税仕入にかかった消費税額を差し引いて納めるべき税額を求める仕組みを、仕入税額控除といいます。

区分記載請求書等保存方式は2023年9月30日までの経過措置

区分記載請求書等保存方式は、2019年10月1日からの軽減税率導入に伴って適用されていた方式で、適格請求書等保存方式導入までの経過措置であったため、2023年9月30日で適用は終了しています。

2019年10月の消費税増税で消費税率は10%になりましたが、食品や定期購読の新聞などには8%の軽減税率が適用されています。8%と10%の複数税率が存在するようになったため、仕入税額控除を受けるには、仕入れた商品が軽減税率の対象かそうではないかを明記した帳簿や請求書等の保存が必要になります。このような、区分経理に対応した帳簿と区分記載された請求書等を作成・保存するために区分記載請求書等保存方式をとっていましたが、2023年10月1日以降は適格請求書等保存方式(インボイス制度)に変更されているので注意してください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書等保存方式のルール

適格請求書等保存方式には、下記のようなルールがあります。

- 適格請求書等を発行できるのは適格請求書(インボイス)発行事業者のみ(適格請求書発行事業者以外が交付した請求書では、原則的に仕入税額控除が適用できない)

- 免税事業者が適格請求書発行事業者として登録を受けるためには、課税事業者になる必要がある

- 売手側の適格請求書発行事業者は、課税事業者の買手側から交付を求められた場合、適格請求書を交付しなければならない

- 交付した適格請求書の写しや電磁的記録については、交付した日又は提供した日を含む課税期間の末日の翌日から2か月を経過した日から7年間保存しなくてはならない

- 買手側、売手側共に課税事業者の場合、売手側から適格請求書の交付を受け、買手側はそれを保存しなければならない(保存していなかった場合、取引で支払った消費税について、原則仕入税額控除が受けられない)

つまり、仕入税額控除を受けるには仕入先(売手側)が発行した適格請求書が必要であり、適格請求書を発行できるのは適格請求書発行事業者として登録を受けた課税事業者に限られるということです。

なお、買手側の課税事業者が消費税申告で簡易課税制度を選択している場合は、適格請求書がなくても仕入税額控除が可能です。ただし、その場合も、受領した請求書等は「帳簿に関連する重要な書類」として、所得税や法人税法、会社法によって一定期間の保存が義務付けられています。保存期間は法人と個人などで違いがあるため、下記で確認してください。

受領した請求書等の保存期間

課税事業者(簡易課税を選択した事業者を除く)の請求書等の保存期間は、法人・個人の区別なく7年間です。

簡易課税を選択している場合は、特に受け取った請求書の有無にかかわらず、消費税の計算は可能です。ただし、請求書は証憑書類にあたるため、別途、法人税や所得税の観点からそれぞれ法人は、7年、個人事業主は5年の保存が必要です。なお、法人の場合、(課税事業者であってもなくても)法人税の観点から、青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、10年間(平成30年4月1日前に開始した事業年度は9年間)、請求書の保存が必要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書と区分記載請求書等の違い

適格請求書は、2023年9月30日まで使用されていた区分記載請求書に比べて記載する項目が増えます。区分記載請求書と適格請求書の記載項目の違いに注目して見てみましょう。

| 区分記載請求書等 | 適格請求書 |

|---|---|

|

|

- ※赤字は区分記載請求書等には記載が必要ない項目です。

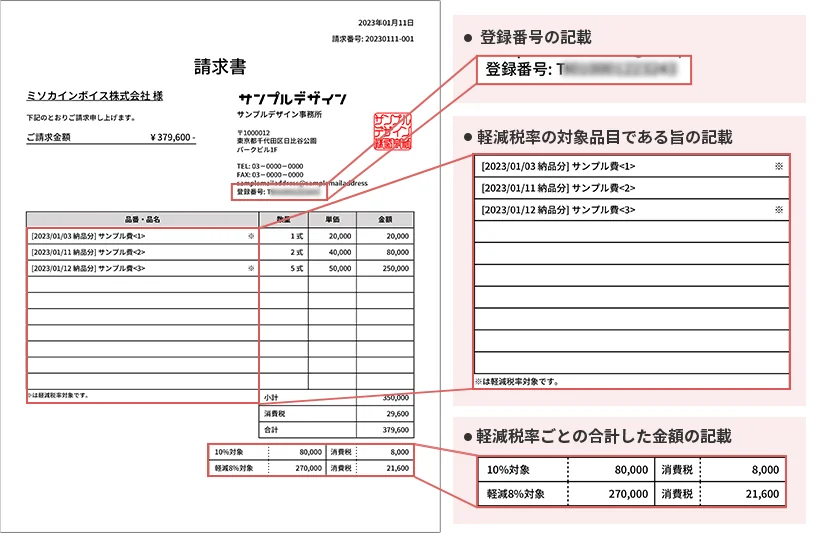

適格請求書に記載が必要な項目のうち、区分記載請求書等に追加されるのは、「登録番号」「税抜価額または税込価額を税率ごとに区分した合計額および適用税率」「消費税額等」の3つです。つまり、従来の区分記載請求書等にこの3項目を加えれば、適格請求書の要件を満たすということになります。

なお、「登録番号」は、適格請求書発行事業者の登録をすると税務署から通知されます。

適格請求書の例

消費税の端数処理方法が統一される

請求書に記載する消費税を計算するとき、1円未満の端数が生じる場合があります。区分記載請求書等では消費税の端数処理のルールが決まっていなかったため、商品ごとに端数を処理することも可能でした。しかし、適格請求書では「1つの請求書につき、8%、10%の税率ごとに1回ずつ」という端数処理のルールが定められています。そのため、1つの請求書につき、税率ごとの合計額に対して端数処理を行わなければなりません。区分記載請求書等で明細行ごとに端数処理を行っている場合などは、会計システムの改修が必要になります。

なお、切り上げ、切り捨て、四捨五入など、どのように端数を処理して税込価格を設定するかは、事業者が任意で決めて良いことになっています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書等を交付するには期限までの登録申請が必要

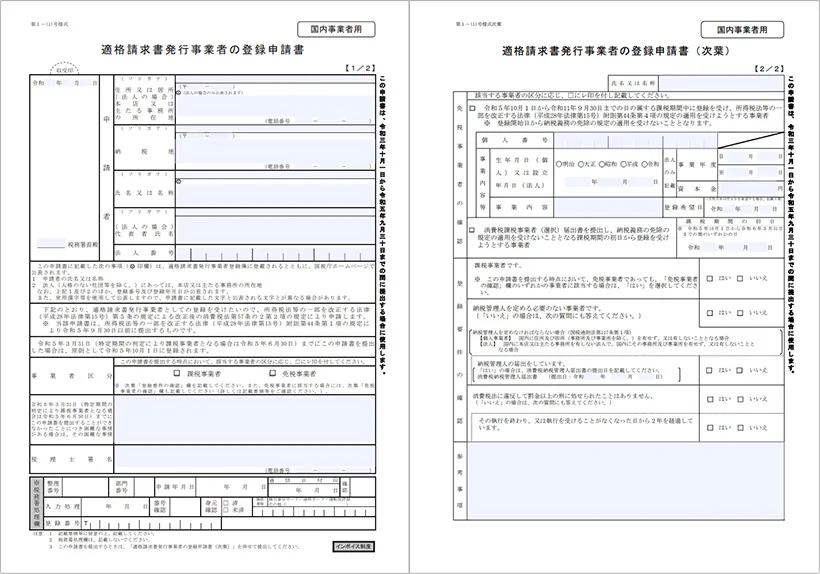

適格請求書等を交付できるのは、登録を受けた適格請求書発行事業者のみです。適格請求書発行事業者の登録を受けるには、適格請求書発行事業者の登録申請書を記入の上、管轄の税務署に提出しなければなりません。

なお、免税事業者の場合は、原則として「課税事業者になる手続き」と「適格請求書発行事業者の登録手続き」の2つを行わなければなりません。ただし、インボイス制度導入の経過措置として、2029年9月までに適格請求書発行事業者の登録申請書を提出した場合は、課税事業者になる手続きは不要です。適格請求書発行事業者の登録を受けた日から、自動的に課税事業者になります。

適格請求書発行事業者の登録申請書(国内事業者用)

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書発行事業者になる際の注意点

適格請求書発行事業者になる際には、次の点に注意が必要です。必要な申請をスムーズに行うためにも熟知しておきましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

免税事業者は課税事業者になる必要がある

適格請求書等を交付できるのは、適格請求書発行事業者の登録をした課税事業者のみです。そのため、免税事業者は、課税事業者にならなければなりません。

免税事業者のままでいると適格請求書等を交付できません。そのため、取引先(買手側・販売相手)が課税事業者だった場合、取引先(買手側)は、仕入税額控除を受けられずに利益が減少してしまいます。

なお、仕入税額控除については経過措置が設けられており、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同じく50%の控除が可能です。

しかし、この経過措置に対応するかどうかは取引先(買手側)の考え方によります。場合によっては、免税事業者が課税事業者に消費税を請求できなくなったり、取引自体を打ち切られてしまったりするかもしれません。

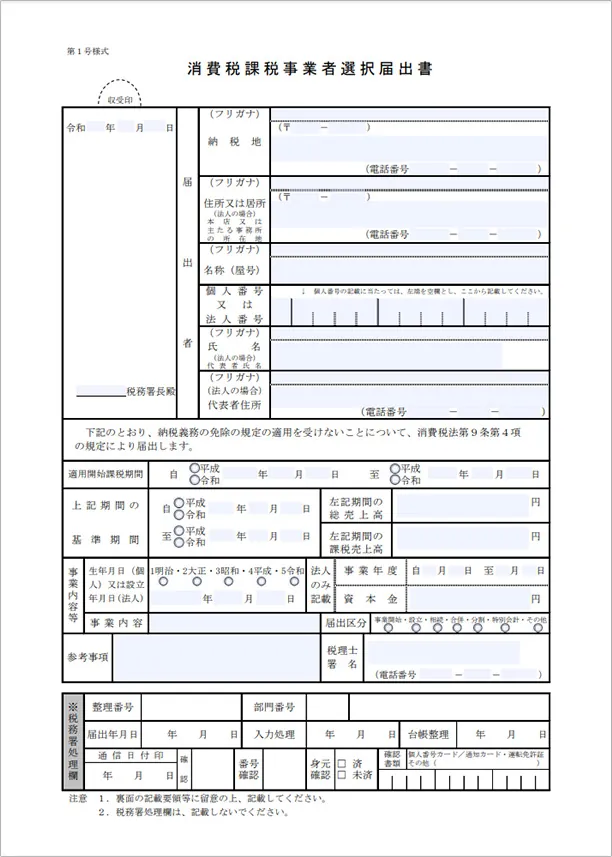

免税事業者が課税事業者になるには、原則として適用を受けようとする課税期間の初日の前日(事業年度開始の日の前日)までに、消費税課税事業者選択届出書を所轄の税務署に提出します。

ただし、適格請求書等保存方式導入の経過措置として、2029年9月までであれば、免税事業者は適格請求書発行事業者の登録申請書を提出するだけで、自動的に課税事業者になるため、消費税課税事業者選択届出書は不要です。

消費税課税事業者選択届出書

- ※国税庁「[手続名]消費税課税事業者選択届出手続

」

」

適格請求書等の発行が免除されることがある

適格請求書等の発行が難しい下記のようなケースでは、売手側(発行者側)に対して適格請求書等の交付義務が免除されます。ただし、交付義務が免除されても、買手側(受領者側)では帳簿の保存は必要です。

例えば、生鮮食料品等を購入した事業者は卸売業者などが作成する一定の書類を、農林水産物を購入した事業者は農協等が作成する一定の書類を保存しなければなりません。

適格請求書発行が免除されるケース

- 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 自動販売機等により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書等保存方式導入に関する補助金は2種類

事業者が適格請求書等保存方式に転換する際、既存システムの改修やITツール等の導入など、コスト面で負担がかかります。下記で紹介する補助金をうまく活用し、コストを抑えましょう。

IT導入補助金

IT導入補助金は、中小企業・小規模事業者の業務効率化・売上アップをサポートするために、ITツールを導入する費用を補助する制度です。インボイス制度への対応を見据え、会計ソフトや受発注ソフト、決済ソフトなどを導入した際の経費の一部を補助する「インボイス枠(インボイス対応類型)」が設けられています。

IT導入補助金についての詳細は、こちらのページをご覧ください。

小規模事業者持続化補助金(インボイス特例)

小規模事業者持続化補助金とは、小規模事業者向けの生産性向上の取り組みを支援する制度のことです。さまざまな要件で小規模事業者向けに補助を行っていますが、インボイス特例では免税事業者から適格請求書発行事業者に転換する事業者を対象に、すべての枠で補助上限を上乗せする措置がとられています。

小規模事業者持続化補助金の最新情報は、以下を参照ください。

- ※小規模事業者持続化補助金のインボイス枠は2023年2月までの制度です。2024年12月現在は、インボイス特例(免税事業者からインボイス発行事業者に転換する事業者を対象に、全ての枠で補助上限を上乗せする特例)が実施されています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

よくあるご質問

「適格請求書等保存方式」とは?

「適格請求書等保存方式」は、2023年10月1日から施行される新制度で、通称「インボイス制度」と呼ばれます。消費税の課税事業者が仕入税額控除を適用するために、適格請求書(インボイス)の発行や保存が必要となります。詳しくはこちらをご確認ください。

適格請求書(インボイス)と区分記載請求書等の違いは?

区分記載請求書等に「登録番号」「税抜価額または税込価額を税率ごとに区分した合計額および適用税率」「消費税額等」の3つを追加したのが適格請求書(インボイス)です。つまり、従来の区分記載請求書等にこの3項目を加えれば、適格請求書の要件を満たすということになります。詳しくはこちらをご確認ください。

適格請求書(インボイス)を発行するにはどうしたらいい?

適格請求書(インボイス)を発行できるのは適格請求書発行事業者だけです。適格請求書発行事業者になるには、適格請求書発行事業者の登録申請書を記入のうえ、管轄の税務署に提出します。詳しくはこちらをご確認ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

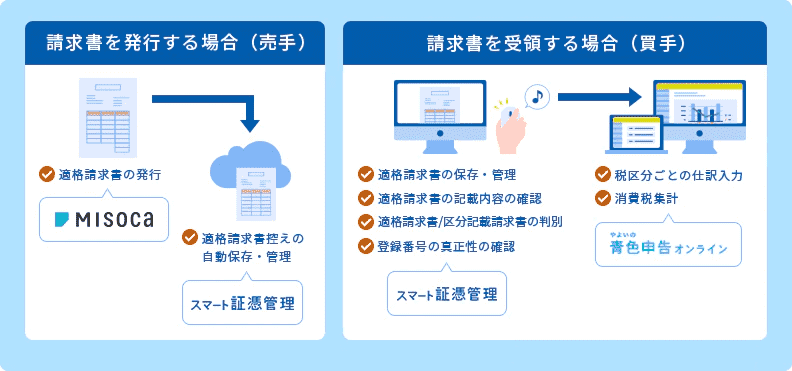

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

弥生の申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告もe-Taxでの申告が可能です!

請求書ソフトとのデータ連携でインボイス取引の仕訳もラクラク!クラウド請求書作成ソフトMisocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。