インボイス制度が零細企業にもたらす影響とは?対応方法も解説

更新

2023年10月1日にスタートしたインボイス制度は、消費税の仕入税額控除に関する新ルールであり、零細企業にも大きな影響をもたらしています。しかし、具体的にインボイス制度によって何がどう変わったかは、十分知られているとはいえません。

本記事では、インボイス制度が零細企業にもたらす影響と、零細企業に求められる対応についてご紹介します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度が始まって何が変更になったのか

インボイス制度が始まり、仕入税額控除に関するルールが変わりました。仕入税額控除とは、課税事業者が納税すべき消費税額を計算する際に、売上にかかる消費税から仕入にかかった消費税を差し引くことです。

2023年9月30日までの仕入税額控除のルール

2023年9月30日までの仕入税額控除のルールでは、課税事業者は相手方が発行した必要事項が記載された請求書等と仕入の事実を記載した帳簿を保存しておけば、仕入税額控除を行うことが可能でした。

例えば、売上が100万円(消費税10万円)で、仕入に50万円(消費税5万円)かかっている場合、納税すべき消費税額は10万円-5万円の差額の5万円になります。

2023年10月1日からの仕入税額控除のルール(インボイス制度開始後)

2023年10月1日から開始されたインボイス制度では、買手側の課税事業者が仕入税額控除を行う際に、売手側が交付した適格請求書(インボイス)の受領と保存、帳簿の記載が必要になりました(買手側が簡易課税制度を選択している場合を除く)。

適格請求書を交付できるのは、適格請求書(インボイス)発行事業者として登録された課税事業者だけで、免税事業者は適格請求書を交付することができません。そのため課税事業者は、免税事業者からの仕入分については、仕入税額控除ができなくなります。

例えば、売上が100万円(消費税10万円)で、課税事業者(適格請求書発行事業者)からの仕入に20万円(消費税2万円)と免税事業者からの仕入に30万円(消費税3万円)がかかっている場合、納税すべき消費税額は10万円-2万円の差額の8万円になってしまうのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度により零細企業が受ける影響

インボイス制度によって零細企業が受ける影響は、その企業が免税事業者なのか、課税事業者なのかで変わってきます。それぞれの場合で考えられる影響を見ていきましょう。

免税事業者の零細企業が受ける影響

免税事業者は適格請求書を交付できないので、買手側の課税事業者は仕入税額控除ができなくなります。その分、買手側の負担が増えるため、取引の停止や価格の見直しを持ちかけられることが考えられます。事業規模が小さい零細企業では、取引の停止や値引きは売上減少に直結してしまうかもしれません。

また、買手側から課税事業者になるよう要請されることも考えられます。免税事業者から課税事業者に転換すると、課税売上高が1,000万円を超えなくても消費税の納税義務が生じるため、零細企業にとっては死活問題です。

課税事業者の零細企業が受ける影響

課税事業者は、仕入先(買手側)から適格請求書を受け取れない場合、仕入税額控除ができません。免税事業者と取引を行った分だけ納税額が増えることも考えられるため、消費税の納税負担が増える可能性があります。零細企業としては納税額の増加が心配です。

同時に、自社が課税事業者であっても適格請求書発行事業者に登録していない、または適格請求書の交付体制が整っていないなどの理由で適格請求書が交付できない場合は、買手側の課税事業者が仕入税額控除を行えません。買手側から適格請求書の交付ができる体制づくりを求められる可能性も高く、事務処理の増加が懸念されます。

なお、自社が納める消費税額の計算に簡易課税制度を利用している場合は、売手側から適格請求書を受け取れなくても、負担する消費税額は変わりません。簡易課税制度では、売上で受け取った消費税額から事業区分ごとに設定される「みなし仕入率」分を仕入の際に支払った消費税額とみなし、仕入税額控除ができるからです。そのため、受取る請求書や領収書が適格請求書である必要はありません。免税事業者からの仕入れでも仕入税額控除の影響を受けません。

また、インボイス制度導入後6年間は、適格請求書を交付できない免税事業者に支払った消費税のうち、一定割合を仕入税額控除できる経過措置の適用があります。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

そもそもインボイス制度とは?

ここで改めて、インボイス制度の基本をおさらいしましょう。インボイス制度とは、正式名称を「適格請求書等保存方式」といいます。これは、正確な消費税を伝えるための適格請求書を受け取った者にのみ、消費税の仕入税額控除を認める制度で、2023年10月1日からすでに開始されています。

適格請求書とはインボイス制度で定められた新しい方式の書類

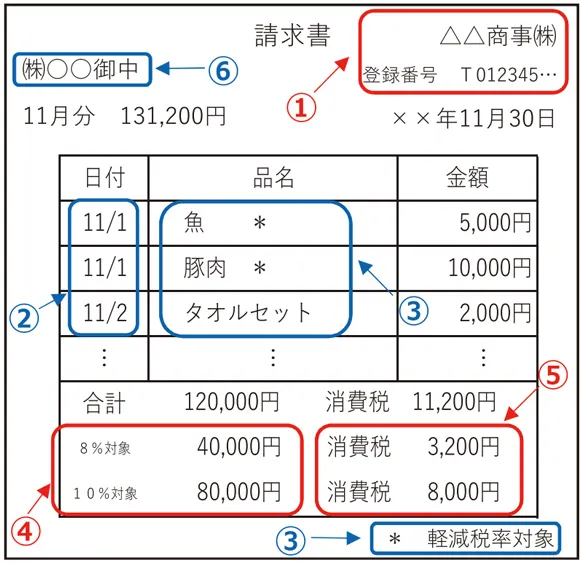

適格請求書は、インボイス制度下で仕入税額控除を行うために必要となる書類のことです。売手側に正確な適用税率と消費税額を伝えるために必要な事項を記載します。

適格請求書の記載事項は下記のとおりです。なお、請求書や領収書、納品書といった書類の名称は関係なく、これらすべての事項が記載されていれば「適格請求書」に該当します。

適格請求書の記載事項

①発行者の氏名または名称および登録番号

適格請求書を交付した事業者の氏名または名称と適格請求書発行事業者に割り振られる登録番号を記載します。登録番号は、納税地を所轄する税務署長に登録申請書を提出し、税務署長の登録を受けた場合に事業者に通知されます。法人はT+13桁の法人番号、個人事業主や人格のない社団等はT+13桁の数字になります。

②取引年月日

品物やサービスの売買が行われた年月日を記載します。

③取引の内容

販売した商品の名前やサービス名を記載します。売買内容に軽減税率の対象があれば、その旨も記載します。

④税率ごとに区分して合計した対価の額および適用税率

税率ごとに、税抜きまたは税込金額の合計額を記載します。適用税率は、内容に応じて10%、8%のどちらかを記載します。

⑤税率ごとに区分した消費税額

消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載します。

⑥受領者の氏名または名称

適格請求書の受け取り手である取引先(買手側)事業者の名称を記載します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度で零細企業に求められる対応

同じ零細企業でも、その企業が免税事業者なのか課税事業者なのかで、インボイス制度によって受ける影響は異なります。そのため、零細企業に求められる対応も、免税事業者か課税事業者かで下記のような違いがあります。

自社が免税事業者である場合

自社が免税事業者である場合、適格請求書を交付するために課税事業者になるのか、免税事業者を続けるのかを判断する必要があります。

課税事業者になると、適格請求書発行事業者になれるので、取引への影響はなくなります。ただし、消費税を納税することになり、多くの零細企業の場合、納税額の増加は大きな負担になるでしょう。なお、免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は、「2割特例」と呼ばれる制度を利用することができます。「2割特例」とは、インボイス制度開始から3年間(2023年10月1日~2026年9月30日を含む課税期間)、消費税の納税額を売上税額の20%とすることができるものです。

免税事業者のままでいれば消費税の負担は増えませんが、買手側の課税事業者は仕入税額控除ができなくなるので、取引停止を持ちかけられて仕事が減ったり、消費税分の報酬減額を求められたりする可能性があります。

上記の考えられる状況を検討し、課税事業者になるか免税事業者を続けるかのどちらかを選ぶことが必要です。判断にあたっては、販売相手(買手側)から適格請求書の交付を求められるかどうかがひとつのポイントです。主な販売相手(買手側)が課税事業者なら、適格請求書の交付を求められるので対応を考えることが必要になります。

その一方で、主な販売相手(買手側)が消費者や免税事業者、簡易課税制度を利用している課税事業者なら、販売相手(買手側)は適格請求書を必要としない可能性が高いので、適格請求書の交付を求められることはほとんどないでしょう。

自社が課税事業者である場合

自社が課税事業者である場合は、適格請求書を正確に交付・受領・保存できる体制を整える必要があります。また、売手側の適格請求書発行事業者への登録状況を確認することも大切です。インボイス制度開始前にはなかった手間や事務処理が発生するため、業務負担が増える可能性もあるでしょう。

適格請求書発行事業者への登録

課税事業者でも、登録申請を行って適格請求書発行事業者として登録されなければ、適格請求書を交付することはできません。登録申請は所轄の税務署長に対し、登録申請書を提出することで行えます。郵送のほかe-Taxでもできるので、忘れずに申請してください。

取引先(仕入先・売手側)の登録状況を確認する

取引先(仕入先・売手側)が適格請求書発行事業者に登録されているかどうかを確認します。必要に応じて、取引条件の見直しも検討してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

適格請求書発行事業者になる場合にするべきこと

適格請求書を発行できる適格請求書発行事業者になる場合にするべきことは、免税事業者からなる場合も、課税事業者からなる場合も同じです。

本来であれば、免税事業者から適格請求書発行事業者になる場合は、まず課税事業者になる手続きが必要ですが、2029年9月30日までの日の属する課税期間中(個人の場合は2023年~2029年中、法人の場合は2023年10月1日を含む事業年度中~2029年9月30日を含む事業年度中)に申請する場合は、登録を受けた日から自動的に課税事業者になる特例が適用されますので、別途課税事業者になるための手続きを行う必要はありません。

適格請求書発行事業者になる際、具体的にするべきことは下記の4つです。

適格請求書発行事業者の登録申請を行う

適格請求書発行事業者の登録申請書を提出し、適格請求書発行事業者として登録を受けます。登録が完了すると、登録番号などが記載された「登録通知書」が発行され、国税庁の「インボイス制度適格請求書発行事業者公表サイト」に掲載されます。登録申請は郵送のほか、e-Taxでも可能です。

インボイス制度はすでに開始されていますので、速やかに対応するためにもなるべく早く登録申請をするようにしてください。登録番号の通知は登録申請の方法によって異なります。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、下記のとおりです。

インボイス制度の登録申請から登録番号通知までの期間

- e-Taxの場合:約1か月

- 書面申請の場合:約1.5か月

登録申請書の記載漏れや記載ミスなどがあった場合は、登録番号が通知されるまでに、上記よりもさらに時間がかかってしまうため、記載ミスなどには十分な注意が必要です。

請求書のフォーマット変更

前述のとおり、適格請求書には記載しなければならない項目があります。これまでの請求書フォーマットでは対応できないため、インボイス制度に対応したフォーマットに変更する必要があります。請求書発行システムを利用している場合も、インボイス制度対応のものに変更することが必要です。

いずれにしても従来の請求書のフォーマットを変更し、適格請求書の記載項目や端数処理のルールに則って発行できるようにしておきます。

販売管理業務の再検討・改修

インボイス制度では、適格請求書と適格請求書ではない取引を分けて経理処理を行うことが必要です。取引先(仕入先・売手側)ごとに適格請求書発行事業者か、そうでない事業者かの識別ができないと、経理処理の手間が膨大になってしまうので、販売管理業務の方法を再検討する必要があります。販売管理・受注システムを利用している場合も、この識別が可能なものに改修してください。

また、会計システムを利用している場合も、受け取った請求書が適格請求書とそうでない請求書を分けて仕訳する必要があります(簡易課税制度を選択している場合を除く)。現在使用しているシステムがこうした機能に対応していない場合は、会計システムの入れ替え・改修も必要です。

受け取った適格請求書の確認・保存ルールの整備

受け取った適格請求書については、発行事業者が確かに適格請求書発行事業者かどうか、必要な事項がもれなく記載されているかなどをチェックします。

また、受け取った適格請求書は、原則として7年間保存しなければいけません。自社が発行した適格請求書についても、その控えは原則として7年間の保存が必要です。これらがスムーズに行えるよう、適格請求書の確認・保存ルールをあらかじめ作っておくことが求められます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度が零細企業にどのような影響があるのかを確認しよう

インボイス制度が零細企業に与える影響は、その企業が免税事業者なのか、課税事業者なのかで違ってきます。

免税事業者の場合、まずは適格請求書発行事業者になるために課税事業者になるか、免税事業者のままでいるかを選ぶことが必須です。その一方で、課税事業者の場合は、適格請求書発行事業者の登録申請を行い、販売相手や仕入先の状況を確認し、社内のシステムや請求書保存に関わるルールを整備して、適格請求書の発行および受け取った適格請求書、あるいは適格請求書ではない請求書の処理ができる体制を整えていくことになります。

インボイス制度が自社にどのような影響があるのかを確かめて、対応を進めましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ