インボイス制度で消費税はどう変わる?変更点や計算方法を解説

更新

2023年10月1日からインボイス制度がスタートし、消費税の仕入税額控除を受けるための方式が変更されました。それに伴い、消費税を納める必要のある課税事業者はもちろん、消費税の納税を免除されている免税事業者にもさまざまな影響が出る可能性があります。

そこで本記事では、インボイス制度の内容やその導入に伴う事業者への影響について、消費税に関する変更点を中心に解説します。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度に伴う消費税や請求書に関する変更点

インボイス制度とは、2023年10月1日から開始されている消費税の仕入税額控除の適用を受けるための新たなしくみです。インボイス制度では、登録申請を行った適格請求書(インボイス)発行事業者のみが適格請求書(インボイス)を交付することができます。買手側が消費税の仕入税額控除の適用をするためには、原則的に売手側が交付した適格請求書の受領が必要です。

まずは、インボイス制度による、消費税や請求書に関するさまざまな変更点について見ていきましょう。

関連記事

仕入税額控除の適用条件が変わる

インボイス制度では、適格請求書を受領することが仕入税額控除適用の条件となります。

仕入税額控除とは、消費税の計算において、顧客から預かった消費税から、実際に仕入や経費に支払った消費税を控除することです。事業者が納める消費税は売上にかかる消費税と仕入にかかる消費税の差額分となるため、次の計算式で差額分の消費税を算出する必要があります。

仕入税額控除の計算式

納めるべき消費税の金額=売上時に顧客から支払われた消費税額-仕入や経費にかかった消費税額

仕入税額控除の適用を受けるためには、原則として交付された適格請求書を保存しておく必要があります。ただし、買手側については、適格請求書に必要な一定の項目が記載されており、取引相手の確認を受けた仕入明細書などを保存しておけば、仕入税額控除の適用を受けることもできます。適格請求書の交付を受けることが難しい取引についても、帳簿のみの保存で仕入税額控除が認められます。

消費税を重複して納めないためにも、仕入税額控除を正確に行うことが重要です。

適格請求書には記載要件がある

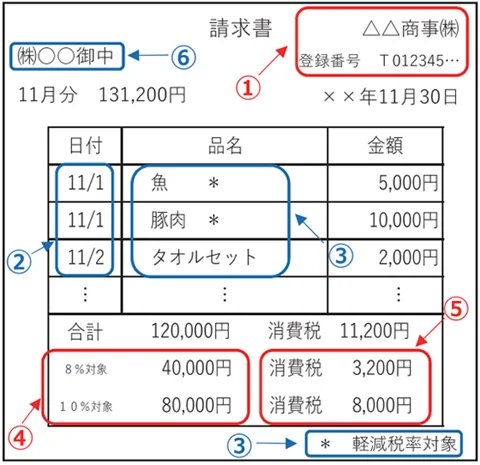

適格請求書では、区分記載請求書の記載項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3つの項目が追加されます。

請求書だけでなく仕入明細書や納品書、領収書も、下記の項目がすべて記載されていれば、手書き・電子問わず適格請求書として交付することが可能です。

適格請求書の記載要件

- ①適格請求書(インボイス)発行事業者の氏名または名称および登録番号

- ②取引年月日

- ③取引の内容

- ④税率ごとに区分して合計した対価の額および適用税率

- ⑤税率ごとに区分した消費税額

- ⑥受領者の氏名または名称

適格請求書には保存要件がある

適格請求書は、インボイス制度で取り扱われるようになる請求書や納品書のことです。「インボイス」とも呼ばれますが、正式名称は適格請求書といいます。適格請求書は、消費税の仕入税額控除の申請を行うためにも必要な書類です。

インボイス制度では、売手側の適格請求書発行事業者の登録事業者が、買手側から適格請求書を求められた場合は、適格請求書を交付する必要があります。また、交付した適格請求書は、写し(控え)を保存しておく義務もあります。

保存期間は、適格請求書を交付した日の属する課税期間の末日の翌日から2か月を経過した日から7年間です。電子メールやインターネット上で適格請求書をやりとりした場合は、電子データで保存しなければならない義務があります。

消費税額の端数処理の方法が変わる

インボイス制度で取り扱われる適格請求書には、「税率ごとに区分した消費税額等」を記載する必要があります。この項目において1円未満の端数が生じる場合の端数処理については、1つの適格請求書につき税率ごとに1回のみと定められています。商品ごとに消費税額の端数処理を行うことはできません。

従来の請求書では、消費税額は記載事項に含まれないため、端数処理についてのルールも定められていません。商品ごとの税込み金額を合計して仕訳を計上すれば、請求書と仕訳で消費税額が一致しました。しかし、インボイス制度では商品ごとに消費税額の端数処理を行うことができず、税率ごとに合計した対価の金額に、税率を乗じて消費税額を計算しなければなりません。

具体的には、消費税額の計算において下記のような対応が求められます。

インボイス制度における消費税の計算例

- 勘定科目ごとに商品を分類する

- 商品の税率別・課税区分別に税抜金額を集計する

- 税率ごとの税込金額を計算する

1つの適格請求書に複数の税率の商品が記載されていて、複数の勘定科目に分けて仕訳計上する場合は、特に経理業務の負担が大きくなると考えられます。事前に対応方法を決めておく必要があるでしょう。

消費税の積上げ計算ができるようになる

インボイス制度の開始前までは、売上と仕入にかかる消費税額の計算方法は「割戻し計算」のみでした。

しかし、インボイス制度では、適格請求書発行事業者は売上と仕入にかかる消費税額の計算について「積上げ計算」または「割戻し計算」の2種類から選べるようになりました。売上にかかる消費税額の計算で積上げ計算を選択した場合は、仕入にかかる消費税額の計算も積上げ計算のみ適用可能となります。

その一方で、売上にかかる消費税額の計算で割戻し計算を選ぶ場合は、仕入にかかる消費税額の計算は積上げ計算、割戻し計算のいずれかを選択できますが、仕入税額を計算する際には、積上げ計算と割戻し計算を併用することはできません。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

適格請求書を交付できるのは適格請求書発行事業者のみ

インボイス制度開始後、仕入税額控除の適用を受けるための適格請求書を作成・交付するには、適格請求書(インボイス)発行事業者として登録申請する必要があります。

適格請求書発行事業者となれるのは「課税事業者」のみです。課税事業者であれば法人や個人事業主、フリーランスなどの事業形態を問わず適格請求書発行事業者になることができます。

その一方で、免税事業者のままでは適格請求書発行事業者にはなれないため注意が必要です。免税事業者とは、消費税の課税期間にかかる基準期間(前々年または前々事業年度)において、課税売上高が1,000万円に満たない事業者を指します。免税事業者は比較的売上規模が小さいこともあり、消費税額計算による負担が考慮され、納税義務が免除されているのです。

免税事業者が適格請求書発行事業者になるためには、「消費税課税事業者選択届出書」を税務署へ提出し、課税事業者となったうえで適格請求書発行事業者の登録申請を行わなければなりません。

なお、免税事業者が適格請求書発行事業者として登録申請を行う場合は、登録申請書の次葉(2枚目)の所定位置にチェックを入れることで、消費税課税事業者選択届出書の提出を省略することができます。

なお、簡易課税を選択することも可能です。その場合は「消費税簡易課税制度選択届出書」もいっしょに税務署に提出してください。

ここでは、適格請求書発行事業者の登録申請の方法や、適格請求書の交付義務が免除される取引について確認していきましょう。

適格請求書発行事業者の登録申請方法

適格請求書は、適格請求書発行事業者のみが作成・交付することができます。発行事業者になるためには、所轄の税務署に「適格請求書発行事業者の登録申請書」を提出し、審査に通過しなければなりません。審査に通過すると登録通知書が発行され、適格請求書発行事業者の登録番号も受け取れます。

適格発行事業者の登録申請の方法

適格請求書発行事業者になるには、納税地を管轄する「インボイス登録センター」へ登録申請書を郵送するか、e-Taxで申請書を提出する2通りの方法があります。

なお、e-Taxで登録申請をする場合は、パソコンまたはスマートフォンを利用できます。

登録申請から登録番号発行までにかかる期間

インボイス制度はすでに開始されていますので、課税事業者になる場合は速やかに対応するためにもなるべく早く登録申請をするようにしてください。登録番号の通知は登録申請の方法によって異なります。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、下記のとおりです。

インボイス制度の登録申請から登録番号発行までの期間

- e-Taxの場合:約1か月

- 書面申請の場合:約1.5か月

登録申請書の記載漏れや記載ミスなどがあった場合は、登録番号が発行されるまでに、上記よりもさらに時間がかかってしまうため、記載ミスなどには十分な注意が必要です。

適格請求書発行事業者の登録申請についてはこちらの記事で解説していますので、参考にしてください。

適格請求書の発行義務が免除される取引

適格請求書発行事業者の事業の性質上、適格請求書の交付が困難という理由で、交付義務が免除される取引があります。免除対象となるのは、下記のような取引です。

適格請求書の発行が免除されるケース

- 3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送

- 出荷者などが卸売市場で行う生鮮食料品などの販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合又は森林組合などに委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 3万円未満の自動販売機および自動サービス機で行われる商品の販売

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

-

※国税庁「交付義務の免除

」

」

インボイスによる免税事業者への影響

インボイス制度により、免税事業者にはどのような影響が出るのでしょうか。免税事業者が課税事業者へ転換して適格請求書発行事業者となるべきか悩んだときの考え方と併せて見ていきましょう。

取引先(買手側)が仕入税額控除を適用できない

免税事業者のままでは適格請求書発行事業者になれないため、適格請求書を作成・交付することができません。そのため、免税事業者からの仕入については、買手側は原則として仕入税額控除の適用を受けられなくなります。仕入元(売手側)が適格請求書発行事業者なのか免税事業者なのかによって、納付する消費税額も変わる点に注意しなければなりません。

売手側である免税事業者は、課税事業者へ転換して適格請求書発行事業者となるかどうかの検討も必要となるでしょう。

適格請求書発行事業者になると消費税の納税義務が生じる

免税事業者が適格請求書発行事業者にならない場合、買手側から消費税額分の値引きを要求される可能性があります。あるいは、取引から除外される可能性もゼロではありません。その一方で、適格請求書発行事業者となった場合は、消費税額の申告および納付が必要となります。

免税事業者が適格請求書発行事業者になるべきか悩んだ場合、買手側(販売相手)がインボイス制度開始に伴い、免税事業者との取引についてどのような対応をするのか確認しつつ、検討することが大切です。なお、販売相手がすべて一般消費者の場合、一般消費者が適格請求書の交付を求める機会はないため、免税事業者のまま事業を継続しても大きな問題はないでしょう。

インボイス制度には経過措置がある

インボイス制度がもたらす影響は甚大で広範囲に及ぶので、インボイス制度への移行の影響を緩和するためにさまざまな緩和措置がとられています。ここでは「2割特例」と「課税仕入れについての控除経過措置」について紹介します。

3年間、元免税事業者の納税額を軽減する「2割特例」

インボイス制度を機に免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は、インボイス制度開始から3年間(2023年10月1日~2026年9月30日を含む課税期間)、課税売上で受け取った消費税額の20%を納税額とすることができます。

例えば、飲食店業(みなし仕入率60%)で年間売上額が800万円(消費税分80万円)、仕入額が200万円(消費税分20万円)の場合、通常であれば納める消費税額と、2割特例を適用したときの消費税額は、下記のとおりです。

一般課税の場合

80万円(売上で受け取った消費税)ー20万円(仕入れにかかった消費税)=60万円(消費税の納税額)

簡易課税の場合

80万円(売上で受け取った消費税)ー48万円(80万円(売上で受け取った消費税)×60%(飲食業のみなし仕入れ率)=32万円(消費税の納税額)

2割特例を適用する場合

80万円(売上で受け取った消費税)×20%(飲食業のみなし仕入れ率)=16万円(消費税の納税額)

課税仕入についての控除経過措置

インボイス制度では、免税事業者や消費者などの適格請求書発行事業者以外からの仕入にかかる消費税額の控除が受けられなくなります。この変更点について多くの事業者に影響が出ると予想されるため、インボイス制度開始から6年間は、適格請求書発行事業者以外からの仕入でも一定の割合を仕入税額とみなして控除できる経過措置が設けられています。

また、この経過措置期間中に免税事業者が適格請求書発行事業者の登録申請を行う場合は、消費税課税事業者選択届出書を提出する必要はありません。適格請求書発行事業者の登録が完了と同時に、課税事業者および適格請求書発行事業者になることができます。

経過措置期間と仕入税額控除の割合は、下記のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

この経過措置期間中に、免税事業者は課税事業者へ転換すべきか否かを検討することもできます。

なお、仕入税額控除の適用を受けるには、免税事業者などから受け取る区分記載請求書と同じ内容が記載された請求書と、経過措置の適用を受ける旨を記載した帳簿を保存する必要がある点には注意しましょう。

インボイス制度による経理業務への影響

適格請求書発行事業者になる場合、経理業務において具体的にどのようなタスクが生じるのかを見ていきましょう。

請求書の仕分が必要になる可能性がある

インボイス制度では、適格請求書とそうではない請求書の仕分けが必要となります。

まずは、取引先(仕入先・売手側)ごとにどのような書類を交付しているのかを確認し、どの書類を適格請求書にするのかを明確にします。そして、適格請求書に該当する書類が、適格請求書に必要な記載事項と消費税額の計算方法を満たしているかどうかを確認しましょう。

取引先(仕入先・売手側)が適格請求書発行事業者かどうかの確認が必要

前述のとおり、インボイス制度では適格請求書発行事業者以外からの仕入における仕入税額控除の経過措置が設けられています。経過措置期間が終了すると、適格請求書発行事業者からの仕入しか仕入税額控除の適用を受けることはできません。

そのため、請求書などを受け取った際は、売手側が適格請求書発行事業者かどうかの確認も必要となります。その際、書類に適格請求書発行事業者の登録番号が記載されているかで判断することが可能です。

なお、適格請求書に記載されている登録番号が正しいかどうかは、国税庁の「インボイス制度適格請求書発行事業者公表サイト![]() 」で確認できるため、請求書などを受け取った際には活用するといいでしょう。

」で確認できるため、請求書などを受け取った際には活用するといいでしょう。

弥生のクラウドソフトならインボイス制度の対応もかんたん、あんしん

インボイス制度下における消費税に関する変更点を把握しておこう

インボイス制度が始まり、課税事業者はもちろん、消費税の納税が免除されてきた免税事業者にも大きな影響が出てきています。

仕入税額控除の適用を受けるためには課税事業者であることに加えて、適格請求書における消費税額の計算方法も以前の方法とは異なります。自社の方針を決めたうえで、インボイス制度下においてもスムーズに対応できるよう対策してください。

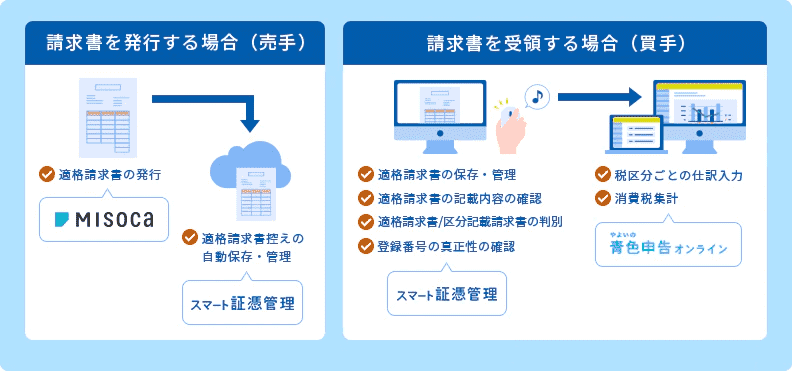

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。