適格請求書(インボイス)の書き方・記載例は?要件や記載事項を見本付きで解説

監修者: 辻・本郷税理士法人 / 辻・本郷ITコンサルティング

更新

2023年10月1日からインボイス制度(適格請求書等保存方式)が開始され、課税事業者が消費税の仕入税額控除を受けるためには、原則として適格請求書(インボイス)の保存が必要になりました。そのため、買手側が課税事業者である場合は、適格請求書の交付を求められる可能性があります。

インボイス制度がスタートし、「適格請求書の書き方がよくわからない」「これまでの請求書と適格請求書は何が違うのだろう」と戸惑っている方も少なくないのではないでしょうか。本記事では、適格請求書の概要や具体的な書き方などを中心に、適格請求書に代えて交付が認められている適格簡易請求書や、消費税の計算方法についても併せて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

適格請求書とは?

適格請求書は、2023年10月1日から始まったインボイス制度で定められている請求書の新たな方式です。適格請求書には登録番号や適用税率、消費税額といった所定の項目を記載する必要があり、正しい方式で作成された適格請求書がないと、仕入税額控除が原則受けられなくなります。

仕入税額控除とは、課税事業者が納めるべき消費税を計算する際に、売上にかかる消費税額から仕入にかかった消費税額を差し引くことです。仕入税額控除が受けられないとその分利益が減少してしまうため、取引先(買手側)が課税事業者である場合は、インボイス制度導入以降、適格請求書の交付を求められる可能性があります。

ただし、適格請求書は誰でも自由に交付できるわけではありません。適格請求書を交付できるのは、税務署から適格請求書発行事業者として登録を受けた課税事業者に限られます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格簡易請求書の交付が認められる業種がある

適格請求書発行事業者の業種によっては、適格請求書の代わりに、記載事項が簡易なものである適格簡易請求書の交付が認められています。適格簡易請求書の交付が可能なのは、不特定多数の人に対して商品の販売やサービスの提供を行う業種です。

適格請求書には「書類の交付を受ける事業者の氏名または名称」を記載することになっていますが、不特定多数の人を対象にした業種では、相手の氏名や名称をいちいち確認して請求書に記載することは困難です。そこで、下記のような業種の場合は、相手方の氏名などを記載しない適格簡易請求書を交付しても良いことになっています。

適格簡易請求書が交付できる業種の例

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対して行う駐車業

- 上記に準ずるそのほかの不特定多数の者を対象にする一定の営業

では、どのような書類が適格簡易請求書として認められるのか、下記でご説明しましょう。

レシートや領収書は適格簡易請求書として取り扱える

後述する必要項目が記載されていれば、レシートや領収書も適格簡易請求書として取り扱うことができます。たとえ形式がレシートや領収書であっても、適格請求書と同様に仕入税額控除の対象になります。

ただし、手書きの領収書は、金額や日付などの書き間違いや不正のリスクが生じやすいため、機械で交付されたレシートの方が、税務上信頼性は高いとされています。

レシートや領収書を電子保存する方法

適格簡易請求書であるレシートや領収書は、紙のまま保存したり、電子データで保存したりすることも可能です。レシートや領収書の電子保存には、スキャナで読み取ってデジタル化する方法と、スマートフォンやデジタルカメラなどで撮影して画像データにする方法があります。なお、電子保存の場合、電子帳簿保存法によって定められた要件を満たさなくてはなりません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

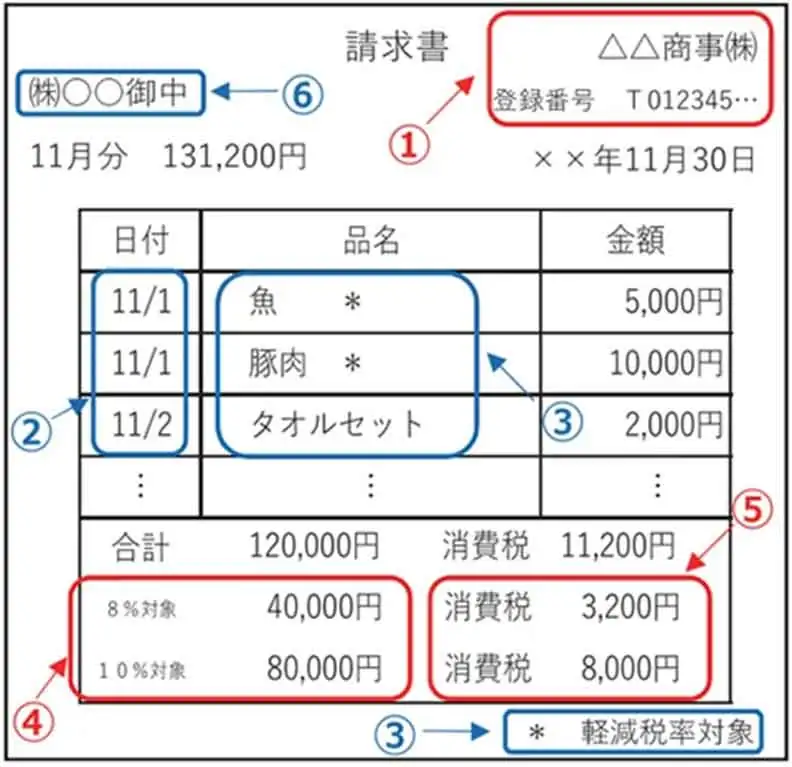

適格請求書の書き方

適格請求書の様式は、法令などで定められていません。適格請求書として必要な事項が記載されていれば、どのようなフォーマットで作成されていても問題ありません。名称が請求書ではなく、納品書や領収書など(手書きを含む)であっても、下記の必要事項さえ記載されていれば、適格請求書として認められます。

適格請求書に記載する項目

-

(1)

発行事業者の氏名または名称および登録番号

-

(2)

取引年月日

-

(3)

取引内容(軽減税率の対象品目である旨)

-

(4)

税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

(5)

税率ごとに区分した消費税額等

-

(6)

書類の交付を受ける事業者の氏名または名称

- ※国税庁「適格請求書等保存方式の概要

」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格簡易請求書の書き方

適格簡易請求書も、法令などによって定められた様式はありません。下記の必要項目が記載されていれば、請求書、納品書、領収書、レシートなど名称を問いません(手書きも可能)。適格請求書との違いは、「書類の交付を受ける事業者の氏名または名称」の記載がないことです。

適格簡易請求書に記載する項目

-

(1)

適格請求書発行事業者の氏名または名称および登録番号

-

(2)

取引年月日

-

(3)

取引内容(軽減税率の対象品目である旨)

-

(4)

税率ごとに区分して合計した対価の額(税抜または税込)

-

(5)

税率ごとに区分した消費税額等または適用税率

領収書の一例

- ※国税庁「適格請求書等保存方式の概要 」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

消費税の計算方法・端数処理

請求書に記載する消費税を計算するとき、1円未満の端数が生じる場合があります。区分記載請求書等では、消費税の端数処理のルールが決まっていなかったため、商品ごとに端数を処理することも可能でした。ところが、適格請求書では、「1つの請求書につき、税率ごとに1回ずつの端数処理を行う」というルールが定められています。

なお、切り上げ、切り捨て、四捨五入など、どのように端数を処理して税込価格を設定するかについては、事業者が任意で決めて良いことになっています。ここでは、消費税の計算方法と端数処理について、具体例を使ってご説明しましょう。

税別金額をもとに消費税額を計算する場合

税別金額をもとに消費税額を計算する場合は、税率ごとに区分した合計金額に、それぞれ10%または8%を掛けた金額に対して端数処理を行います。

税額計算が認められる例

下図は、税別金額にもとづき消費税額の計算を行っている例です。税率の区分ごとの合計額に10%または8%を掛けて、それぞれ端数処理を行っています。

請求書の一例

- ※国税庁「適格請求書等保存方式の概要 」

税額計算が認められない例

下図は、消費税の端数処理として認められない計算方法の例です。適格請求書では、このように個々の商品ごとの消費税額を計算し、それを税率ごとに合算して記載することはできません。ただし、参考として商品ごとの消費税額を記載するのはかまいません。

請求書の一例

- ※国税庁「適格請求書等保存方式の概要 」

税込金額をもとに消費税額を計算する場合

税込金額をもとに消費税額を計算する場合は、下図のように、税率ごとに区分して合計した金額に対して10/110または8/108を掛けた金額に端数処理を行います。税別金額から計算する場合と同様に、個々の商品ごとの消費税額を計算して合算する方法は認められません。ただし、商品ごとの消費税額を参考として記載するのは問題ありません。

請求書の一例

- ※国税庁「適格請求書等保存方式の概要 」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書の交付義務の免除

インボイス制度では、原則として適格請求書の保存が仕入税額控除の要件となります。ただし、業種によっては、請求書等を交付するのが困難であるといった理由で、適格請求書の交付義務が免除されることがあります。その場合、買手側が一定の事項を記載した帳簿を保存していれば、仕入税額控除が認められます。

適格請求書の交付が免除される取引例

- 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- 出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者と特定せずに行うものに限る)

- 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

- ※国税庁「適格請求書等保存方式の概要 」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書を交付した場合、7年間の保存義務が生じる

自社で交付した請求書の控えがある場合、法人税法や所得税法により、法人も個人事業主(青色申告事業者)も申告期限日の翌日から7年間の保存が義務付けられています。(青色申告法人で欠損金が出た場合は、10年間、個人事業主の白色申告の場合は5年間など条件により異なります)。インボイス制度では、適格請求書を交付した場合は、交付した日の属する課税期間の末日の翌日から2か月を経過した日から7年間、その写し(控え)を保存する必要があります。

また、2022年1月から施行された改正電子帳簿保存法によって、電子メールやクラウドサービスなどを利用してデータで交付した請求書は、データのまま保存することが義務付けられました。2024年1月からは完全義務化されています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書を受け取る側の対応

適格請求書を受け取った場合、受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間の保存が必要です。これまで、区分記載請求書等があれば全額適用されていた仕入税額控除は、インボイスせいどでは適格請求書等がないと原則受けられなくなります。ただし、簡易課税制度を選択している場合には、課税売上高からみなし仕入率により、納付する消費税額を計算することから、仕入税額の計算のための適格請求書の保存は不要です。しかし、前述したように請求書は、法人税法や所得税法等により、保存義務がありますので、適切に保存をしましょう。

なお、仕入税額控除については経過措置が設けられており、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

また、適格請求書を交付した場合と同様に、電子帳簿保存法の改正によって、電子データで受け取った請求書はデータ保存が義務付けられます。

請求書や納品書は正しく保管する義務がある

仕入税額控除を受けるためには、まず、仕入先(売手側)から適格請求書を交付してもらう必要があります。仕入先が適格請求書発行事業者かを確認し、適格請求書の交付を依頼してください。適格請求書を受け取ったら必要項目が正しく記載されているかどうかをチェックし、誤りがあった場合は修正と再発行を依頼します。適格請求書に記載された適格請求書発行事業者の登録番号などの情報が正しいかどうかは、国税庁の「適格請求書発行事業者公表サイト ![]() 」で確認できます。

」で確認できます。

また、2024年1月からは改正電子帳簿保存法により、電子取引における電子データ保存のが完全義務化されました。この改正に伴い、電子データで送付または受領した請求書は要件に従ってデータのまま保存しなければならなくなりました。

なお、適格請求書を紙で受領した場合は、紙のまま保存しても問題ありません。紙の適格請求書はスキャナ保存する方法もあります。

帳簿のみの保存で仕入税額控除を適用できる取引がある

前述した適格請求書の交付義務が免除される取引においては、買手側である課税事業者は、帳簿のみの保存で仕入税額控除が適用されます。帳簿のみ保存で仕入税額控除を認められる取引には、下記の例があります。

帳簿のみの保存で仕入税額控除が認められる場合

- 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が使用の際に回収される取引

- 古物営業、質屋または宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物または建物を当該事業者の棚卸資産として取得する取引

- 適格請求書発行事業者でない者から再生資源または再生部品を棚卸資産として購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当などにかかる課税仕入

- ※国税庁「適格請求書等保存方式の概要 」

また、この場合、適格請求書を保存する代わりに、次の事項を帳簿に記載しておく必要があります。

帳簿のみ保存の特例を適用する場合の帳簿記載事項等

- 課税仕入の相手方の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象の場合その旨)

- 対価の額

- 課税仕入の相手方の住所または所在地(国税庁長官が指定する者に関わるものである場合は記載不要)

- 特例の対象となる旨

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

適格請求書発行事業者になるには登録が必要

適格請求書を交付できるのは、税務署から適格請求書発行事業者の登録を受けた事業者のみです。適格請求書発行事業者になるには、納税地を所轄する税務署に適格請求書発行事業者の登録申請書を提出する必要があります。

なお、適格請求書発行事業者の登録申請ができるのは、課税事業者に限られます。ですから、免税事業者の場合は、まず課税事業者になるための手続きを行わなければなりません。ただし、インボイス制度導入の経過措置として、2023年10月1日から2029年9月30日まで日の属する課税期間中に登録事業者の申請をする場合、免税事業者であっても適格請求書発行事業者の登録申請書を提出するだけで、自動的に課税事業者になります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

よくあるご質問

適格請求書(インボイス)とは?

適格請求書(インボイス)は、2023年10月1日から開始されたインボイス制度で定められている請求書の方式です。適格請求書には登録番号や適用税率、消費税額といった所定の項目を記載する必要があり、正しい方式で作成された適格請求書がないと、仕入税額控除が原則受けられません。

適格請求書(インボイス)の書き方・記載すべき項目は?

適格請求書(インボイス)の様式は法令などで定められていないため、必要な事項が記載されていればどのようなフォーマットでも問題ありません。適格請求書の記載項目は以下の6点です。

- 1 発行事業者の氏名または名称および登録番号

- 2 取引年月日

- 3 取引内容(軽減税率の対象品目である旨)

- 4 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 5 税率ごとに区分した消費税額等

- 6 書類の交付を受ける事業者の氏名または名称

詳しくはこちらをご確認ください。

適格簡易請求書(簡易インボイス)とは?

適格請求書(インボイス)の代わりになる記載事項が簡易な適格請求書です。適格簡易請求書(簡易インボイス)の交付が可能なのは、不特定多数の人に対して商品の販売やサービスの提供を行う業種で、必要項目が記載されていればレシートや領収書も適格簡易請求書として取り扱うことができます。詳しくはこちらをご確認ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

弥生のクラウドサービスなら、無料でインボイス制度に対応

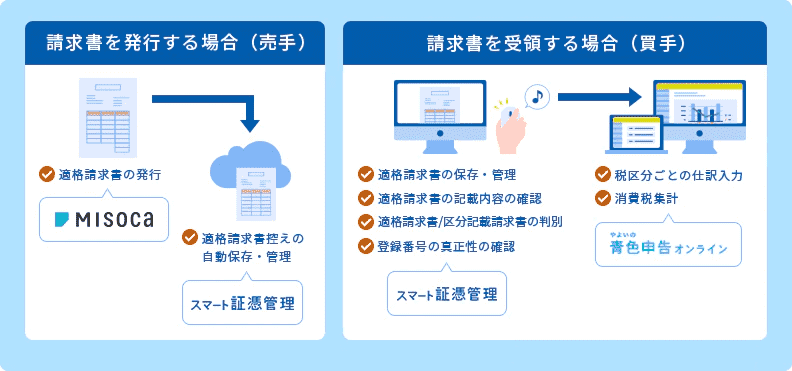

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

弥生の申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告もe-Taxでの申告が可能です!

請求書ソフトとのデータ連携でインボイス取引の仕訳もラクラク!クラウド請求書作成ソフトMisocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

この記事の監修者辻・本郷税理士法人

国内最大規模の税理士法人。専門分野に特化した総合力を活かし、一般企業の税務顧問をはじめ、医療法人、公益法人、海外法人など多種多様なお客様へサービスを提供。開業支援から事業承継、相続・贈与対策、オーナー向けの資産承継など、法人・個人問わずお客様のニーズに柔軟かつ的確に応えるべく、幅広いコンサルティングを行っている。

Webサイト:https://www.ht-tax.or.jp ![]()

この記事の監修者辻・本郷ITコンサルティング

国内最大級の税理士法人である辻・本郷 税理士法人のグループ会社として2014年に創業。実践した数多くのDX化ノウハウをグループ内外に展開。バックオフィスに課題を抱える組織のコンサルティングから導入までをワンストップで行う。電子帳簿保存法やインボイス制度対応等、最新のコンサルティング事例にも精通。「無数の選択肢から、より良い決断に導く」をミッションとし、情報が多すぎる現代において、お客様にとっての「より良い」を見つけるパートナーを目指す。