キャッシュ・フロー計算書とは?見方や間接法と直接法での作り方を解説

更新

キャッシュ・フロー計算書は、決算書(財務諸表)の1つで、事業の資金の流れを把握するために用いる書類を指します。企業運営では、資金の流れを把握することは重要です。損益計算書で利益が出ていても、実際の資金繰りが伴っていなければ、運転資金や手元の現金が不足し、事業の継続が困難になることがあります。キャッシュ・フロー計算書を作成することで、利益と資金のズレを把握でき、経営状態を客観的に判断できます。

本記事では、キャッシュ・フロー計算書を作成する目的や作り方の手順などを解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書とは企業のお金の増減を表す決算書

キャッシュ・フロー計算書は、一会計期間中にどのような理由でいくらの現金の出入りがあったのか、お金がいくら手元に残ったのかを表した決算書です。これを見れば、会計期間中に現金がどれだけ増えたのか、減ったのかを把握できます。

キャッシュ・フロー計算書の「キャッシュ・フロー」とは、企業における現金(キャッシュ)の流れのことです。企業に入ってくる現金(キャッシュ・イン・フロー)と企業から出ていく現金(キャッシュ・アウト・フロー)の2つから成り立っています。

キャッシュとは?

キャッシュ・フロー計算書が扱う「キャッシュ」とは、現金および現金同等物を指します。現金同等物とは、換金が容易で価格変動リスクがわずかな短期投資のことで、取得日から満期または償還日までの期間が3か月以内のものです。手元の現金や定期預金、公社債投資信託などが含まれます。なお、満期までの期間が3か月を超えるものは現金同等物には含まれず、投資として扱います。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書の作成義務

キャッシュ・フロー計算書は、財務諸表(決算書)の中でも特に重要な「財務三表」のひとつです。財務三表とは、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つからなります。貸借対照表と損益計算書は、すべての企業が作成しなければいけません。しかし、キャッシュ・フロー計算書は、金融商品取引法により、有価証券報告書を提出する会社(主に上場企業)に作成が義務付けられているものです。

財務三表の書類

| 書類名 | 概要 |

|---|---|

| 貸借対照表 | 決算日時点で企業が持っている資産・負債・純資産の状態を表す、決算時の残高一覧のような書類。企業の財務状況を把握できる |

| 損益計算書 | 一会計期間の収益と費用の損益計算をまとめた書類。企業の利益や損失を把握できる |

| キャッシュ・フロー計算書 | 一会計期間中の現金の出入りをまとめた書類。一事業年度に、どのような理由でいくらのお金が出入りしたかを把握できる |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中小企業にとってのキャッシュ・フロー計算書

中小企業にはキャッシュ・フロー計算書の作成義務はありません。個人事業主についても同様です。ただキャッシュ・フロー計算書は、中小企業や個人事業主にとっても、経営状態を分析する資料としてとても役立つといえます。

貸借対照表は、決算日時点での企業の財務状況をまとめた書類です。資産の部に「現金・預金」の項目がありますが、記載されているのは現金・預金の総額だけで、具体的にどんな理由でどれだけの現金が増えたのか、までは把握できません。

損益計算書は、一定期間の企業の経営成績をまとめたもので、一事業年度にどれだけ利益や損失があったかはわかりますが、利益が出ていたとしても、現金が増えているとは限りません。掛取引を行っている場合、損益計算書では売上となっていてもまだ入金されていない、仕入とあってもまだ支払っていない、といったことがあるからです。

このような帳簿上の利益額と手元の現金とのズレは、キャッシュ・フロー計算書を作成することで把握できます。キャッシュ・フロー計算書を活用して、自社のキャッシュ・フローを確認し、将来の資金繰りを予測することで、手持ちの現金が不足して支払いができなくなり倒産に至る「黒字倒産」のリスクなどにも対応できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書の見方

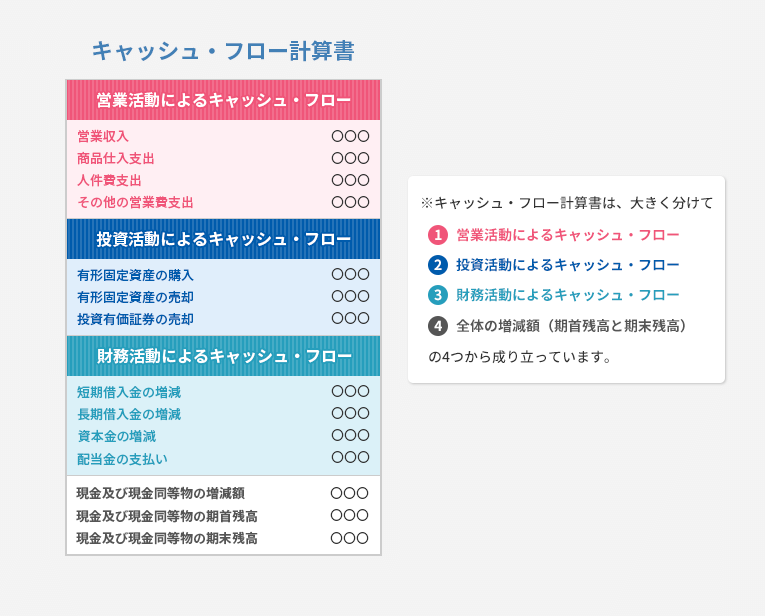

キャッシュ・フロー計算書には、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」という大きく3つの区分があります。さらに「フリーキャッシュ・フロー」が記載される場合もありますが、基本的にはこの3つです。

それぞれの項目において、会社の手元に現金が増える場合はプラス、現金が出ていく場合はマイナスで表示され、どんな理由でどれだけの資金が増減したのかを把握できるようになっています。

キャッシュ・フロー計算書の構成

キャッシュ・フロー計算書の区分

| 区分 | 概要 | 具体例 |

|---|---|---|

| 営業活動による キャッシュ・フロー |

会社の主たる事業活動から生じる現金の流れ | 商品の販売やサービスの提供による収入、商品の仕入れによる支出など |

| 投資活動による キャッシュ・フロー |

会社が長期的に使用または保有する資産を購入したり売却したりする際の現金の流れ | 有価証券の売却による収入、設備投資による支出など |

| 財務活動による キャッシュ・フロー |

会社が資金を調達したり返済したりする際の現金の流れ | 株式の発行による収入、借入金の返済による支出など |

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、本業である事業でどれだけの現金が生み出されているかを表します。

具体的には、現金取引で生じた収支や売上債権の回収または仕入債務の支払い、従業員への給与の支払い、現金で支払った経費などの現金収支です。なお、営業活動によるキャッシュ・フローのプラスが大きいほど、本業で十分に稼げていることを示します。反対に、マイナスの場合は、本業が好調でない、または売掛金の回収が滞っているなどの原因が考えられます。

ただし、間接法で作成した場合は、個々の取引ごとの現金の動きまでは分かりにくいためキャッシュの具体的な変動の詳細を把握するにはキャッシュ・フロー計算書以外の帳簿から確認が必要です。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは、企業の投資活動における現金の動きを表すものです。

例えば、固定資産の購入・売却、有価証券や投資有価証券の取得・売却など、将来に向けた投資のために現金がどれくらい増減したかを示します。

投資活動によるキャッシュ・フローは、投資を行うとマイナスに、所有する資産を売却するとプラスになります。企業が成長するには設備投資が必要なので、マイナスが悪いわけではありません。むしろ、積極的に投資を行っているともいえます。そのため、投資活動によるキャッシュ・フローは、プラスとマイナスのどちらが良いということではなく、その内容を見て判断することが大切です。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは、資金調達や返済などの財務活動による現金の動きを表すものです。

具体的には、金融機関などからの融資の借入れや返済、株式・社債の発行、配当金の支払いなどによる現金の増減を表します。財務活動によるキャッシュ・フローは、借入金を返済するとマイナスに、資金調達をするとプラスになりますが、増減は企業の経営方針や経営者の意思決定によって変わります。

例えば、さらなる事業拡大を目指して資金調達をした場合などは、財務活動によるキャッシュ・フローはプラスになりますが、反対にマイナスなら、金融機関への返済が進んでいることが読み取れるでしょう。

フリーキャッシュ・フロー

上にあげた3つの区分のほかに、企業が自由に使える現金を示す「フリーキャッシュ・フロー」があります。フリーキャッシュ・フローは、営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを差し引くことで求めることが可能で、主に内部留保や借入返済、配当の原資となる指標です。

フリーキャッシュ・フローがプラスであれば、投資した資金が本業によって回収できていることになり、企業の財務状況は健全と判断する指標となります。その一方で、マイナスの場合は、本業で十分収益を上げられているか、投資活動が適切かなどについて検討する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書の作成方法

キャッシュ・フロー計算書の作成方法には、「間接法」と「直接法」の2つの形式があります。この2つから選択できるのは、営業活動によるキャッシュ・フローの区分のみです。投資活動によるキャッシュ・フローと財務活動によるキャッシュ・フローはどちらの方法を選択した場合でも、現金収支を直接記載します。間接法と直接法の内容について詳しく見ていきましょう。

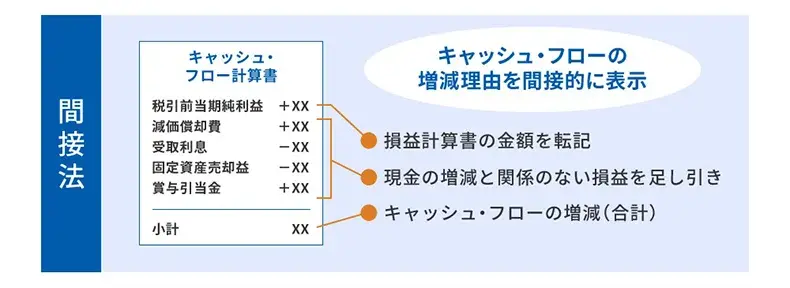

間接法:項目ごとに現金の増減を表していく方法

間接法は、税引前当期純利益をスタートラインとして、項目ごとに現金の増減を表していく方法です。損益計算書の税引前当期純利益から、現金の増減と関係のない「非資金損益」を足し引きして営業活動によるキャッシュ・フローを求めます。直接法に比べて作成の手間が少ないため、キャッシュ・フロー計算書の作成義務がない非上場企業にも多く選ばれています。

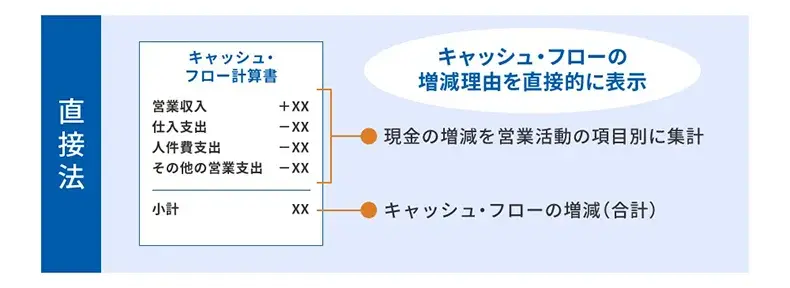

直接法:現金の流れを主要な項目ごとに集計する方法

直接法は、実際の現金の流れを主要な項目ごとに集計して表す方法です。営業収入や仕入、人件費といった営業活動の項目別に、収支をそれぞれ集計していきます。現金の増減を項目ごとに把握でき、詳細がわかりやすいというメリットがありますが、貸借対照表と損益計算書以外に取引ごとのキャッシュ・フローに関するデータが必要なため、間接法に比べて作成に手間がかかることがデメリットです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

間接法を用いたキャッシュ・フロー計算書の作成手順

キャッシュ・フロー計算書の2つの作成方法のうち、間接法は作成の手間が少ないため多くの企業で採用されています。ここからは、間接法によるキャッシュ・フロー計算書の作成手順を紹介していきます。

間接法を用いたキャッシュ・フロー計算書の作成手順

-

1.

損益計算書より税引前当期純利益を参照する

-

2.

非資金損益項目を調整する

-

3.

営業外損益・特別損益を調整する

-

4.

営業活動による現金の増減を計算する

1. 損益計算書より税引前当期純利益を参照する

間接法でキャッシュ・フロー計算書を作成する際には、当期の損益計算書と前期および当期の貸借対照表を用意します。

まず、損益計算書に記載された税引前当期純利益の額を、キャッシュ・フロー計算書の「税金等調整前当期純利益」の項目に転記します。

2. 非資金損益項目を調整する

次に、非資金損益項目の調整を行います。

非資金損益項目とは、現金の増加や減少を伴わない項目のことで、減価償却費、のれん償却額、減損損失、貸倒引当金の当期繰入額などです。これらの項目は、損益計算書上では費用として計上されていますが、実際に現金の支出があったわけではありません。そのため、キャッシュ・フロー計算書においては加算します。なお、貸倒引当金については、前期分と当期分の貸借対照表を用意し、前期から増加していれば加算、減少していれば減算します。

3. 営業外損益・特別損益を調整する

非資金損益項目以外に営業外損益や特別損益がある場合は、その調整も行います。

営業外損益とは、本業以外の活動によって経常的に生じる収益(営業外収益)や費用(営業外費用)のことです。また、特別損益は例外的な出来事によって一時的に発生した利益や損失を指します。本業以外によって生じた損益を除外し、本業の損益を把握するために、損益計算書に営業外損益や特別損益が計上されている場合は加減調整を行いましょう。

4. 営業活動による現金の増減を計算する

最後に、営業活動による現金の増減を計算します。

具体的に該当するのは、売掛金や買掛金、未収入金、未払金などです。例えば、売掛金は実際には入金がないため「売上債権の増減額」の項目で減算、買掛金は実際には支出がないため「仕入債務の増減額」の項目で加算となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書を作成する目的

前述したように、非上場の中小企業にはキャッシュ・フロー計算書の作成義務はありません。しかし、キャッシュ・フロー計算書を作成すると、さまざまなメリットがあります。キャッシュ・フロー計算書を作成する目的は、主に以下の3つです。

キャッシュ・フロー計算書を作成する目的

- 経営の健全性と安全性を高める

- 資金繰りの悪化を防ぐ

- 金融機関などからの信用を得る

経営の健全性と安全性を高める

キャッシュ・フロー計算書を作成する目的の1つは、自社の経営の健全性・安全性を高めることです。

キャッシュ・フロー計算書を作成することで、売上債権の回収状況や貸倒れのリスク、損益計算書だけではわからない現金の流れなどを、早い段階で把握できるようになります。あらかじめ現金が必要になることがわかっていれば、早めに現金を確保するなどの対策もとりやすくなるでしょう。また、キャッシュ・フロー計算書によって現金の増減要因を詳細につかめるため、経営判断を適切に行うための判断材料としても役立ちます。

資金繰りの悪化を防ぐ

資金繰りの悪化を防ぐのも、キャッシュ・フロー計算書を作成する目的です。

企業の売上の多くは掛取引であり、商品やサービスの提供後、すぐに現金が入ってくるわけではありません。現金の流れをきちんと把握していないと、入金より先に仕入などの支払期限が来てしまい、手元の資金が不足する可能性があります。帳簿上は売上があっても、実際に現金がなければ、運転資金が不足して事業の継続が難しくなってしまうかもしれません。キャッシュ・フロー計算書で現金の流れを把握することで、このような資金繰りの悪化を防ぐことができます。

ただし、キャッシュ・フロー計算書そのものはおおまかな資金の動きは確認できても、日々の変動までは追いきれません。そのため、実務上の資金管理という面においては、将来の資金の動きを予測する資金繰り表や日繰り表のほうがより重要となります。

金融機関などからの信用を得る

キャッシュ・フロー計算書を作成する目的として、金融機関などから信用を得やすくなることもあげられます。

特に、金融機関などに融資を申し込む場合、キャッシュ・フローが良好であれば、返済が滞るリスクは少ないと判断されるでしょう。キャッシュ・フロー計算書を作成し、資金の増減状況を明らかにすることは、スムーズな資金調達を行ううえでも重要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

企業経営にキャッシュ・フロー計算書を活用しよう

一会計期間中に、どのような理由でいくらのお金が出入りしたかをまとめた「キャッシュ・フロー計算書」は、企業の経営分析に役立つものです。貸借対照表や損益計算書を見ただけではわからない、具体的な現金の増減や利益と現金のズレが把握できることで、経営の健全性・安全性の向上や、資金繰り悪化の防止にもつながります。中小企業や個人事業主には作成義務はありませんが、メリットが大きいので、作成するのがおすすめです。

なお、キャッシュ・フロー計算書を作成するには、損益計算書と貸借対照表から関連項目をピックアップし、金額を当てはめていく作業が必要になります。また、損益計算書と貸借対照表の作成には、日々の正確な記帳が不可欠です。記帳の手間やミスを軽減し、効率良く業務を進めたい場合は、「弥生会計 Next」などの会計ソフトの利用をおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

キャッシュ・フロー計算書の作成は義務?

すべての企業に義務があるわけではありません。貸借対照表と損益計算書はすべての企業が作成する必要がありますが、キャッシュ・フロー計算書の作成が義務付けられているのは有価証券報告書を提出する会社(主に上場企業)のみです。ただし、中小企業や個人事業主にとっても、資金繰りや経営状況の把握に役立つ重要な書類です。

損益計算書で利益が出ていれば、資金繰りも問題ないといえる?

損益計算書で利益が出ていても、売掛金の回収が遅れている場合などは、実際の現金が不足していることがあります。帳簿上は黒字でも、手元資金が足りずに支払いができなくなる「黒字倒産」に陥る可能性もあるため、キャッシュ・フロー計算書を作成することで、利益と現金のズレを把握すると良いでしょう。

キャッシュ・フロー計算書の作成方法にはどのような違いがある?

キャッシュ・フロー計算書の作成方法には「間接法」と「直接法」の2種類があります。

間接法は、税引前当期純利益を出発点として、非資金損益項目などを調整して営業活動によるキャッシュ・フローを求める方法で、比較的手間が少ないため多くの企業で採用されています。

直接法は営業収入や仕入、人件費などの実際の現金収支を項目ごとに集計する方法で、詳細がわかりやすい反面、作成に手間がかかるという特徴があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。