決算修正とは?手順や行う際の注意点について解説

更新

法人は事業年度ごとに1度決算を行いますが、その際、前年度の決算に誤りが見つかることがあります。既に確定した過去の決算に誤りがあった場合、当期において決算修正を行わなければなりません。決算の誤りは、法人が納める税金にも影響するため、適切な方法で修正することが必要です。

しかし、「過去の決算に間違いを発見したものの、修正方法がわからない」「決算修正をした場合、何かペナルティが発生するのでは?」など、不安や疑問を持つ方も多いかもしれません。

本記事では、法人の決算修正が必要になる場面や決算修正の手順、決算修正を行う際の注意点などについて解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算修正とは過年度の決算内容に誤りを当期分で修正すること

決算修正とは、既に確定している過年度の決算内容に誤りが見つかった場合に、当期分で修正することです。

法人は、事業年度ごとに収益や費用を取りまとめて決算を行い、決算書を作成します。このとき、売上や費用の計上漏れなど、誤りに気付かないまま決算を行ってしまうことがあります。株式会社であれば、決算は株主総会で承認されることによって確定するので、もし承認前に間違いが見つかれば、通常の決算作業の流れの中で修正が可能です。

しかし、内容が間違ったまま決算が確定してしまうと、その決算書を後から変更することはできません。そのため、もし前年度の決算に誤りがあったとすると、当期の決算で修正する必要があります。このような過去の決算の修正を、決算修正といいます。

決算修正に期限はある?

決算修正の期限は、原則として5年です。会社法442条![]() において、株式会社は計算書類(決算書)などを定時株主総会の日の1週間前の日(取締役会設置会社は2週間前の日)から5年間、本店に備え置く必要があり、また株主および債権者は、いつでもそれらの閲覧を請求できると定められています。つまり、適切な情報開示を行うには、少なくとも過去5年分の決算書については、誤りが見つかった場合には決算修正の必要があるといえるでしょう。

において、株式会社は計算書類(決算書)などを定時株主総会の日の1週間前の日(取締役会設置会社は2週間前の日)から5年間、本店に備え置く必要があり、また株主および債権者は、いつでもそれらの閲覧を請求できると定められています。つまり、適切な情報開示を行うには、少なくとも過去5年分の決算書については、誤りが見つかった場合には決算修正の必要があるといえるでしょう。

また、決算の内容は、法人が納める法人税等の税額にも影響します。もし過去の決算の誤りによって税金を多く申告していた場合は、税務署に「更正の請求」という手続きを行うと、納めすぎた税金が還付されます。この更正の請求ができる期間も、原則としては、法定申告期限から5年以内です。

なお、過去の決算の誤りによって税金を少なく申告していた場合は、間違いに気付き次第速やかに修正申告をして、正しい税額に修正する必要があります。修正申告は、税務署から更正を受けるまではいつでもできますが、遅くなればなるほど延滞税などのペナルティが大きくなります。

過去の決算をさかのぼって修正できる?

たとえ過年度の決算に間違いが見つかっても、既に確定した決算書を直接修正することはできません。そのため、過去の決算の誤りは、当期の決算において修正することになります。

中小企業の場合、決算修正を行うには、過去の決算の誤りを訂正したものとして当期の決算に反映する「過年度遡及」による方法と、「前期損益修正益(損)」の勘定科目を使って当期の損益で修正する方法があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算修正が必要なのは、どのようなとき?

決算修正が必要になるケースとして多いのは、以下のような場合です。できるだけ修正を行わなくても済むように、ミスが起こりやすいケースを把握しておきましょう。

売上の計上が漏れていた場合

決算修正で多い例としてまず挙げられるのが、本来なら前期に計上すべき売上が計上されていない、売上の計上漏れです。特に、決算期直前に発生した売上について記帳するのを忘れ、結果として計上漏れが起こってしまうようなケースがあります。売上の計上漏れがあるということは、前期の利益が過少申告されているということになり、納税額にも大きく影響するため注意が必要です。

費用の計上を間違えた場合

費用の計上方法を間違えて、決算修正が必要になるケースもあります。中でも気をつけたいのが「前払費用」です。

前払費用とは、継続的なサービスを受けるために前払いした費用のうち、まだサービスの提供を受けていない部分について計上する勘定科目で、年払いの家賃やリース料、保険料、サーバー利用料や会計ソフトの年間利用料などが該当します。

このような費用は、決算時には当期分だけを費用計上し、翌期分については「前払費用」として資産計上します。それにもかかわらず、前払いした金額すべてを当期の費用とすると、費用を過大計上したことになってしまうため、注意が必要です。

棚卸資産の計上が漏れていた場合

棚卸資産の計上漏れが原因で、決算修正が発生することもあります。棚卸資産とは、営業目的で保有する資産、または資産になる過程のもののことで、いわゆる在庫と呼ばれるものです。本来なら計上すべき棚卸資産が漏れていると、企業の利益や納税額にも影響を及ぼしてしまいます。

棚卸資産には、販売前の商品や製品だけではなく、製造途中の仕掛品や、原材料なども含まれます。また、外注先や仕入先など社外に保管している在庫についても計上が必要です。漏れのないように正しく管理しましょう。

関連記事

減価償却の処理を間違えた場合

減価償却資産の法定耐用年数を誤って短くしたことなどにより減価償却費を多く計上してしまった場合や、減価償却が必要な費用を誤って一括計上してしまった場合などは、経費の過大計上になっているため修正が必要です。

なお、法人の場合、減価償却費の計上額が少なかった場合は、過去にさかのぼって修正を行うことはできません。減価償却費は、償却限度額以内で申告書に記載した金額を経費として認めているため、不足額を修正して前期の費用として再計上することはできないのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

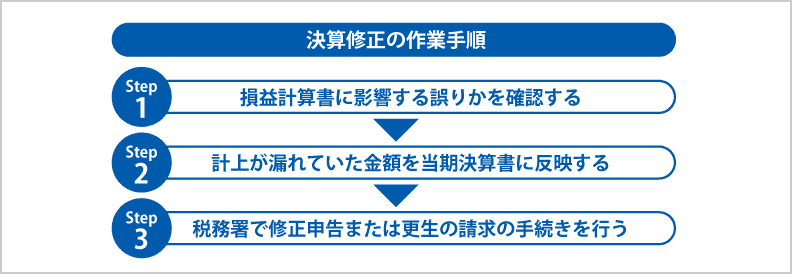

決算修正の作業手順

決算において、前年度の決算に誤りを発見したときには、どのように処理をすれば良いのでしょうか。ここからは、決算修正の具体的な作業手順について解説していきます。

1 損益計算書に影響する誤りかを確認する

前年度の決算内容に間違いを見つけたときには、まず、その誤りが損益計算書に影響するかどうかを確認しましょう。

例えば、「勘定科目の名称に誤字脱字があった」「長期借入金と短期借入金の分類を間違えた」などのミスであれば、損益計算書への影響はありません。このような場合は計上された金額が変わるわけではないので、当期の決算書を作成する際に、正しい科目名称に変更すれば問題ありません。

その一方で、売上や棚卸資産の計上漏れ、費用の過大計上などは、損益計算書に影響するミスです。前年度の決算において、このような誤りが見つかった場合は、正しい金額を当期決算書に反映する必要があります。

2 計上が漏れていた金額を当期決算書に反映する

中小企業の場合は、「過年度遡及」または「前期損益修正益(損)」のいずれかの方法で、前年度の決算の誤りを当期の決算書に反映させます。

過年度遡及による決算修正

過年度遡及による決算修正とは、企業会計基準委員会が定めた「会計上の変更及び誤謬の訂正に関する会計基準![]() 」に基づく会計処理です。

」に基づく会計処理です。

具体的には、過去の決算書の誤りをさかのぼって訂正し、正しい金額を当期の決算書に反映させます。このように、過去の決算書における誤りの訂正を決算書に反映することを、修正再表示といいます。

前期損益修正益(損)による決算修正

前期損益修正益(損)による決算修正は、過去の決算の誤りによる金額のズレを、「前期損益修正益」または「前期損益修正損」の勘定科目を使って当期の損益で修正する方法です。例えば、前年度に売上の計上漏れがあった場合は、その金額を「前期損益修正益」として追加計上します。現在この方法が認められるのは、金額的に重要性が低いと認められる場合か、中小企業に限られます。

3 税務署で修正申告または更正の請求の手続きを行う

過去の決算に損益計算書に影響する誤りがあった場合は、その年度の納税額も変わってくる可能性があります。その場合は、税務署などに対して「修正申告」または「更正の請求」の手続きを行います。

修正申告

修正申告は、過去に納めた税金が本来の納税額よりも少ない場合に行う手続きです。税務署などに修正申告書を提出し、不足していた税金を納めます。修正申告によって新たに発生した税金の納付期限は、修正申告書の提出日です。

なお、税務署で手続きできるのは法人税の修正申告だけなので、法人住民税や法人事業税については、各自治体に個別に修正申告書を提出する必要があります。

更生の請求

更正の請求は、過去に納めた税金が多すぎたときに行う手続きです。税金を多く納めすぎても法的に問題があるわけではないので、更正の請求を行うかどうかは各企業の任意です。

しかし、更正の請求をしないままだと必要以上に税金を納めている、つまり損をしている状態になります。決算修正の結果、納税額が少なくなった場合は、更正の請求をすることで税金の還付が受けられます。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算修正を行う際の注意点

決算修正を行う際には、どのようなことに気をつければよいのでしょうか。ここでは、決算修正を行う際の3つの注意点について、それぞれ説明します。

ペナルティを受ける場合がある

本来の納税額より少ない金額を申告していた場合、決済修正の際にペナルティを受ける可能性がある点に注意が必要です。

例えば、過去の決算に誤りがあり、法人税等の納税額を少なく申告していた場合、不足分の税額は、法定期限までに納付できていないことになります。そのため、追加納付する税金に対しては、延滞税などのペナルティが発生します。

延滞税の金額は、法定納期限の翌日から実際の納付完了日までの日数に応じて計算され、また税務署の確認で間違いが発覚した場合や、税務調査の通知を受けた後に自主的に修正申告書を提出した場合は、延滞税に加えて過少申告加算税も課せられます。

なお、更正の請求の期限は、原則として法定申告期限から5年以内です。更正の請求を行わなくてもペナルティはありませんが、税金の還付を受けたい場合は忘れずに手続きしましょう。

誤りが発覚したらすぐに修正申告を行う

過去の決算の誤りによって納税額を少なく申告していたことが発覚した場合は、すぐに修正申告を行う必要があります。

修正申告には、更正の請求のように期限が定められていません。しかし、前述した延滞税は、延滞期間が長くなればなるほど金額が大きくなります。

また、税務署から誤りを指摘される前や税務調査の実施の通知を受ける前に自ら修正申告を行えば、過少申告加算税は免除され、ペナルティは延滞税だけで済みます。修正申告が必要な場合は、できる限り早く修正申告書を提出し、不足分の税金を納付することが大切です。

決算修正を繰り返してしまうと税務署からのチェックが厳しくなる

何度も決算修正を繰り返していると、税務署からのチェックが厳しくなる可能性があるため、注意が必要です。

例えば、「前期損益修正益」や「前期損益修正損」が毎年のように発生している企業は、適切な会計処理が行われていないと思われてしまうかもしれません。その結果、税務調査の対象になりやすくなることも考えられます。できるだけ決算修正を行わなくても済むように、決算の際には、売上や費用、棚卸資産の計上漏れなどに十分気をつけましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

過去の決算に誤りがあったときは適切な決算修正処理をしよう

法人の決算では煩雑な作業が数多く発生するため、気をつけていてもミスが起こってしまうことがあります。過去の決算内容に誤りが見つかったら、決算修正の処理が必要です。決算の誤りは、税額に影響することもあります。特に修正申告が必要な場合は、誤りが発覚次第、速やかに適切な対処をすることが重要です。同時に、そもそも決算修正を行わなくても済むように、日ごろから売上や経費、在庫の管理などをしっかり行うことも大切です。

会計ソフトを活用すると、日々の記帳の手間がかからなくなることに加えて、ミスや漏れの軽減にも役立ちます。弥生のクラウド会計ソフト「弥生会計 Next」を導入し、ミスなく効率の良い決算処理を目指しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。